Un cotizador de seguros de vida es tu mejor aliado digital para comparar un montón de ofertas de aseguradoras, todo de forma rápida y transparente. En cuestión de minutos, esta herramienta te deja ver costos, coberturas y beneficios, dándote el poder de elegir con toda la información en la mano y sin que nadie te presione.

Por qué un cotizador de seguros de vida es tu mejor punto de partida

Elegir un seguro de vida es una de esas decisiones financieras importantes, no algo que debas tomar a la ligera. Antes, el proceso era una lata: tenías que llamar a varios agentes, llenar los mismos formularios una y otra vez y esperar días para recibir una propuesta. Hoy, un cotizador de seguros de vida pone todo en un solo lugar, simplificando el proceso para que te enfoques en lo que de verdad importa: la protección de tu familia.

Piensa en esta herramienta como un filtro inteligente. En lugar de estar saltando entre docenas de sitios web, solo metes tus datos una vez y el sistema te muestra las opciones que mejor van contigo y tu situación. Así de fácil.

Componentes clave que analiza un cotizador de seguros

Entiende los elementos principales que encontrarás en un cotizador y por qué cada uno es fundamental para tu elección. Un buen cotizador no se limita a darte un precio; te ayuda a desglosar qué estás contratando exactamente.

| Elemento | Por qué es importante para ti | Ejemplo práctico |

|---|---|---|

| Edad y género | Son factores clave que las aseguradoras usan para calcular el riesgo. A menor edad, generalmente menor es el costo de la prima. | Un hombre de 28 años pagará menos que uno de 45 por la misma suma asegurada, ya que estadísticamente tiene menor riesgo de fallecer pronto. |

| Suma asegurada | Es la cantidad de dinero que tus beneficiarios recibirán. Debe ser suficiente para cubrir deudas, gastos futuros y mantener su estilo de vida. | Si tus deudas suman $500,000 MXN y quieres dejar $1,500,000 MXN para la educación de tus hijos, necesitas una suma asegurada de al menos $2,000,000 MXN. |

| Plazo del seguro | Define por cuánto tiempo tendrás la cobertura. Puede ser por 10, 20 años o hasta una edad específica, como los 65 años. | Si tienes hijos pequeños, un plazo de 20 años puede ser ideal para cubrir su protección hasta que sean independientes económicamente. |

| Coberturas adicionales | Son "extras" que puedes añadir a tu póliza, como protección por invalidez o enfermedades graves. Aumentan el costo, pero también la protección. | Añadir una cobertura por invalidez total y permanente te garantiza recibir la suma asegurada si un accidente te impide volver a trabajar. |

Como ves, cada pieza del rompecabezas tiene un impacto directo en el resultado final. Jugar con estas variables en el cotizador te permite encontrar ese punto exacto entre una protección sólida y una prima que se ajuste a tu bolsillo.

Imagina a Sofía, una diseñadora gráfica de 32 años que quiere asegurar la universidad de su hijo. Al usar un cotizador, no solo ve el costo mensual, sino que entiende al instante cómo cada pequeña decisión afecta ese precio.

- Si elige una suma asegurada de $1,000,000 MXN, la prima podría ser de $300 al mes. Si la sube a $2,000,000 MXN, el costo podría aumentar a $550.

- Si alarga el plazo del seguro a 25 años en lugar de 20, la prima mensual podría bajar ligeramente, pero pagará por más tiempo.

- Si añade la cobertura por invalidez, el costo mensual podría subir unos $50 adicionales, dándole una capa extra de seguridad.

Esta claridad le permite a Sofía modelar diferentes escenarios hasta encontrar el equilibrio perfecto, todo desde la comodidad de su casa. El crecimiento en el uso de estas herramientas es un claro reflejo de que cada vez hay una mayor cultura de prevención en el país.

De hecho, en México, el 19.4% de la población económicamente activa ya contaba con un seguro de vida en 2023, lo que representa un aumento del 49% en la cantidad de asegurados desde 2012. Este avance demuestra cómo los cotizadores facilitan el acceso a productos que de verdad se adaptan a la gente. Si te interesa, puedes conocer más sobre este crecimiento en el sector asegurador y su impacto.

Los factores que realmente definen el costo de tu seguro

Cuando usas un cotizador de seguros de vida, no estás simplemente llenando un formulario. Le estás dando a la aseguradora las piezas clave para armar una oferta pensada para ti. Entender qué hay detrás de cada pregunta te permite ver cómo cada detalle de tu vida influye directamente en lo que vas a pagar.

La información que proporcionas se apoya en tres grandes pilares: quién eres, cómo vives tu día a día y qué nivel de protección estás buscando. Para que te des una idea, no es lo mismo asegurar a alguien de 25 años que a alguien de 50. El riesgo que la aseguradora percibe cambia por completo con la edad.

Tu perfil y estilo de vida

Los datos más básicos son, curiosamente, los que tienen más peso. Tu edad, género y estado de salud actual son el punto de partida de cualquier cotización. Pero tus hábitos diarios también juegan un papel importantísimo.

- ¿Fumas? Este es uno de los factores que más puede encarecer una póliza. Las estadísticas no mienten: los fumadores tienen un riesgo mucho mayor de desarrollar enfermedades crónicas.

- ¿Practicas deportes de riesgo? Si te gusta el alpinismo o el buceo profesional, las aseguradoras lo toman en cuenta, ya que la probabilidad de un accidente aumenta.

- Tu profesión: Algunas ocupaciones, sobre todo las que implican mayor riesgo físico, pueden mover la aguja del costo final.

Ser totalmente honesto con estos puntos es clave. Así te aseguras de que la cotización sea real y evitas problemas a futuro que podrían, incluso, invalidar tu póliza. La transparencia es tu mejor herramienta.

Ejemplo práctico: Ana vs. Carlos

Para que veas cómo estos factores cambian el juego, vamos a comparar dos perfiles que buscan exactamente la misma protección: una suma asegurada de $2 millones de pesos a un plazo de 20 años.

Perfil 1: Ana

- Edad: 30 años

- Ocupación: Profesionista de oficina

- Hábitos: No fumadora, sin deportes de riesgo

- Prima estimada: $600 MXN mensuales

Perfil 2: Carlos

- Edad: 45 años

- Ocupación: Trabaja en construcción

- Hábitos: Fumador ocasional

- Prima estimada: $1,800 MXN mensuales

Aunque ambos quieren la misma cobertura, la cotización de Carlos será bastante más alta. Su edad, el hábito de fumar y una profesión de mayor riesgo lo ponen en un perfil de mayor exposición para la aseguradora. Por otro lado, Ana, al ser más joven, no fumadora y con un trabajo de bajo riesgo, representa una inversión más segura, lo que se traduce en una prima mensual mucho más económica.

Si quieres entender esto a fondo, existen otros factores a considerar al comparar seguros de vida que te ayudarán a tomar una decisión mucho más informada.

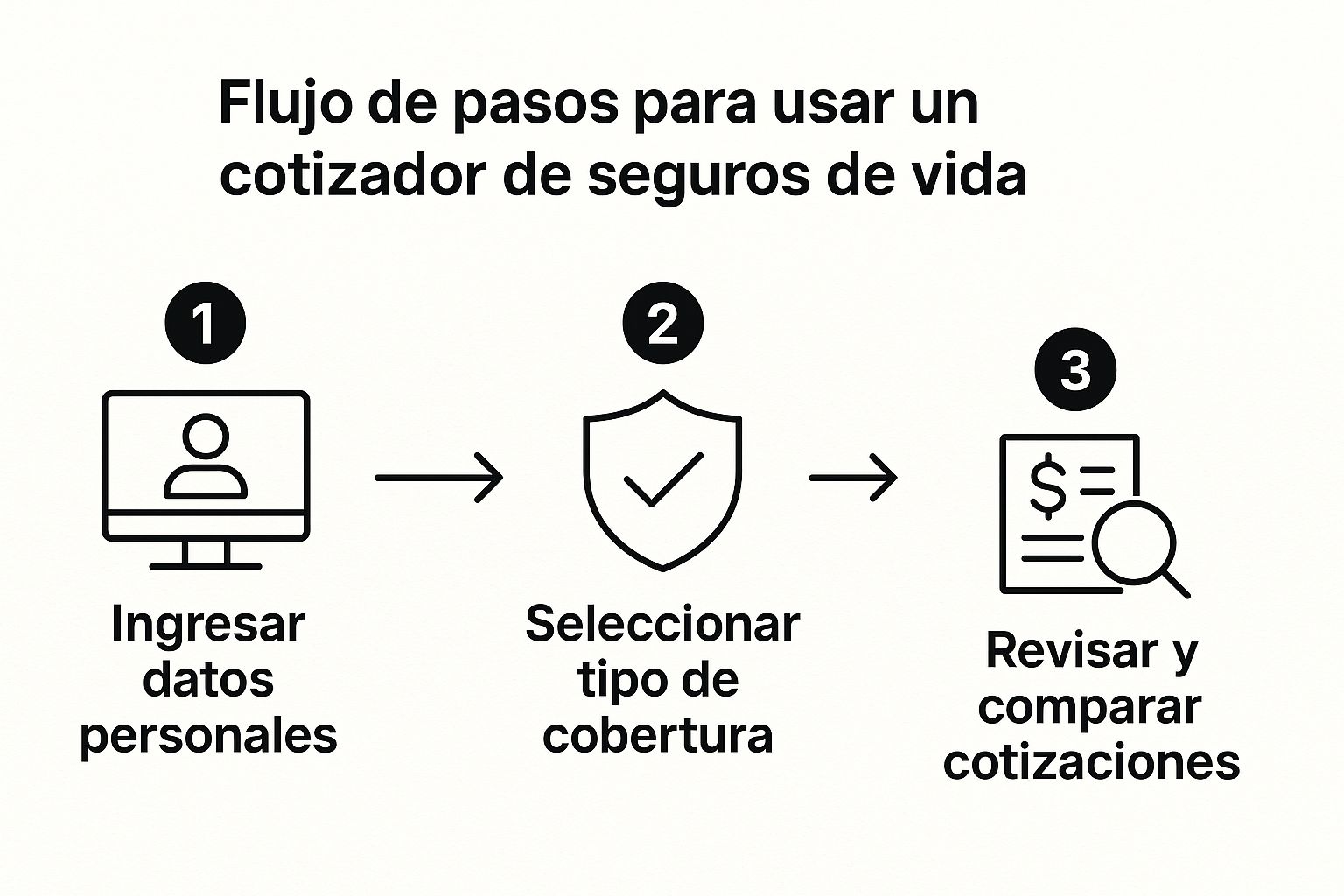

Navegando el cotizador para encontrar tu póliza ideal

Utilizar un cotizador de seguros de vida es mucho más sencillo de lo que crees. Piensa en él como un asistente personal que te guía para encontrar la protección que de verdad necesitas, sin rodeos ni lenguaje complicado. Todo el proceso está diseñado para ser claro y directo.

El primer paso es elegir el tipo de seguro que te llama la atención. Los más comunes son el seguro temporal, el dotal (que mezcla protección con ahorro) y el vitalicio. Tu decisión inicial dependerá de tus metas: ¿buscas garantizar la universidad de tus hijos o dejar un patrimonio sólido para el futuro?

Ingresa tus datos y ajusta tu cobertura

Una vez que definas el tipo de póliza, el cotizador te pedirá algunos datos personales. Aquí es donde pondrás tu edad, género y si tienes hábitos como fumar. Esta información es clave para que el sistema te dé un costo inicial.

De ahí en adelante, solo sigue los pasos para personalizar tu seguro y recibir cotizaciones que se ajusten a ti.

La gran ventaja es que puedes mover las variables hasta dar con la combinación perfecta para tu bolsillo y tus planes.

Un ejemplo práctico: La familia Pérez

Imaginemos a los Pérez, una familia joven que quiere proteger la educación universitaria de su hijo de 3 años. Su objetivo es tener $1,000,000 MXN listos para cuando él cumpla 18.

- Tipo de seguro: Se inclinan por un seguro temporal, porque su necesidad tiene un plazo claro: 15 años.

- Suma asegurada: Fijan la meta en $1,000,000 MXN.

- Plazo: Lo ajustan a 15 años, justo el tiempo que falta para que su hijo entre a la universidad.

- Coberturas adicionales: El cotizador les muestra otras opciones, como protección por invalidez. Deciden agregarla para estar cubiertos ante cualquier imprevisto.

Al jugar con estos elementos, los Pérez ven en tiempo real cómo cada cambio afecta la prima mensual. Por ejemplo, sin la cobertura de invalidez, la prima podría ser de $450 MXN al mes. Al añadirla, sube a $510 MXN. Esta transparencia les permite decidir si esos $60 adicionales valen la pena por la tranquilidad extra.

Un consejo clave: sé totalmente honesto con la información que proporcionas en el cotizador. Esto no solo te asegura una cotización realista, sino que garantiza que tu póliza sea válida justo cuando más la necesites.

La popularidad de estas herramientas digitales refleja un cambio en la forma en que los mexicanos planeamos nuestro futuro. De hecho, el sector de seguros de vida en México creció un notable 17%, en gran parte gracias a productos personalizados que la gente puede comparar fácilmente en línea.

Si quieres una cotización rápida y sin complicaciones, puedes acceder al cotizador de seguros de vida de Qualitas y poner estos consejos en práctica ahora mismo.

Estrategias para optimizar tu póliza y no pagar de más

Ya que tienes los resultados del cotizador de seguros de vida, viene la parte interesante. Ahora el reto es analizar esas opciones y elegir la mejor sin meterle un susto a tus finanzas. Ojo, no se trata de irse por la póliza más barata, sino por la que es más inteligente para ti y tu familia.

Una jugada maestra es empatar la duración de tu seguro con tus deudas más pesadas. Por ejemplo, si tienes una hipoteca a 20 años, un seguro de vida temporal por el mismo plazo es una excelente idea. Así, te aseguras de que tu familia no herede esa deuda si llegas a faltar, y de paso, no terminas pagando por una cobertura que ya no necesitas. Es un ahorro que se siente.

Ajusta la cobertura a lo que de verdad necesitas

Otro punto clave: revisa con lupa las coberturas adicionales. Aunque beneficios como la protección por invalidez o enfermedades graves suenan muy bien, no siempre son indispensables para todos. La pregunta del millón es: ¿esta cobertura extra realmente cubre un riesgo real para mí, o solo está inflando el precio?

Ejemplo claro: Si trabajas desde casa en un entorno seguro y no tienes antecedentes familiares de enfermedades críticas, quizás la cobertura por accidentes o enfermedades graves no sea tu prioridad. En cambio, si tu trabajo implica viajar constantemente, una cobertura por muerte accidental podría ser muy valiosa.

Un consejo que siempre doy: Usa el cotizador como si fuera un simulador. Juega con él. Agrega y quita coberturas adicionales para ver cómo se mueve la aguja en el precio. Este simple ejercicio te dará una claridad increíble sobre en qué se está yendo tu dinero.

La honestidad y los buenos hábitos son tus mejores aliados

Ser totalmente transparente en el cuestionario de salud es vital. Puede ser tentador omitir que fumas para ahorrarte unos pesos, pero a la larga, ese "ahorro" te podría salir carísimo, invalidando tu póliza justo cuando más se necesita.

Por otro lado, mejorar tus hábitos trae recompensas directas. Por ejemplo, si dejas de fumar, muchas aseguradoras te permiten reevaluar tu póliza después de un año sin el hábito. Si tu prima original era de $900 MXN por ser fumador, al recalificar podrías bajarla a $600 MXN, ¡un ahorro de $3,600 al año!

Optimizar tu elección va mucho más allá de cazar el precio más bajo; se trata de entender el valor real detrás de cada elemento de tu póliza. Si quieres profundizar en cómo tomar la mejor decisión, nuestra guía sobre cómo saber si tienes la mejor póliza te dará más herramientas para que elijas con total confianza.

Errores comunes al cotizar tu seguro de vida y cómo evitarlos

Usar un cotizador de seguros de vida es bastante directo, pero es muy fácil caer en ciertas trampas que, a la larga, pueden salirte muy caras. Si conoces los deslices más frecuentes, puedes esquivarlos y tomar una decisión que de verdad proteja a los tuyos.

El primer impulso, y el error más común, es irse por la póliza más barata sin revisar la letra chiquita. Imagina que contratas el seguro con la prima más baja del mercado, pero no te fijas en que excluye el fallecimiento por ciertas enfermedades que ya tenías. Si algo pasara, tu familia no recibiría el apoyo que tanto necesitaban.

Otro tropiezo clásico es quedarse corto con la suma asegurada. No se trata solo de liquidar deudas pendientes; tienes que pensar en los gastos del día a día, la colegiatura de tus hijos y, por supuesto, la inflación que se come el valor del dinero.

Un ejemplo práctico para calcular tu suma asegurada:

- Deudas: Hipoteca ($800,000) + Préstamo de auto ($100,000) = $900,000 MXN.

- Gastos familiares: $20,000 al mes x 12 meses x 10 años = $2,400,000 MXN.

- Gastos futuros: Universidad de un hijo = $700,000 MXN.

- Suma asegurada recomendada: $900,000 + $2,400,000 + $700,000 = $4,000,000 MXN.

Cuidado con los datos que das

Por último, el riesgo de proporcionar información a medias o imprecisa es gigante. Podría ser motivo suficiente para que la aseguradora invalide tu póliza. Si omites decir que fumas solo para conseguir una tarifa más baja, y la compañía lo descubre después, podrían negarse a pagar. La honestidad, aquí, es tu mejor aliada.

Esta advertencia es especialmente importante para las mujeres, quienes son cabeza de más de 11.4 millones de hogares en México. Aunque el seguro de vida es el producto que más contratan, es clave que no subestimen la cobertura que realmente necesitan para blindar el futuro de sus familias. Puedes explorar más datos sobre la cultura del seguro entre mujeres mexicanas para entender mejor el panorama.

Si te cuidas de estos errores, te aseguras de que el proceso con el cotizador de seguros de vida sea transparente y que la protección que elijas sea tan sólida y confiable como esperas.

Resolvemos tus dudas sobre los cotizadores de seguros

Cuando usas un cotizador de seguros de vida, es completamente normal que te surjan preguntas. A fin de cuentas, estás tomando una decisión importante. Aquí te aclaramos las dudas más comunes para que navegues el proceso con total confianza.

¿El precio que me da el cotizador es el definitivo?

Piénsalo como una estimación muy, muy cercana a la realidad. El cotizador te da una cifra precisa basada en la información que le diste, pero no es el precio final grabado en piedra. La aseguradora confirmará el costo una vez que revise tu solicitud a fondo y, en algunos casos, después de un examen médico.

Por ejemplo, si al cotizar indicas que tu presión arterial es normal, pero en el examen médico sale alta, la aseguradora podría ajustar la prima final un 10% o 15% hacia arriba para reflejar ese nuevo nivel de riesgo. La clave es ser siempre transparente desde el inicio.

¿Y si mi salud cambia después de firmar el contrato?

Aquí es donde brilla la magia del seguro. Una vez que tu póliza está activa, los cambios futuros en tu salud, por lo general, no alteran ni el costo de tu prima ni la cobertura. El precio que acordaste se queda fijo durante todo el plazo del contrato.

Un dato clave: Si contratas tu seguro estando sano y dos años después te diagnostican diabetes, la aseguradora no puede ni subirte el precio ni cancelarte la póliza. El contrato te blinda contra los imprevistos que puedan surgir después.

¿Puedo actualizar los beneficiarios de mi póliza más adelante?

¡Claro que sí! La vida cambia, y tu seguro debe poder cambiar contigo. Puedes modificar a tus beneficiarios prácticamente cuando quieras. El trámite suele ser muy sencillo, normalmente basta con llenar un formulario que te proporciona la aseguradora.

Imagina este escenario: contratas tu seguro siendo soltero y nombras a tus papás. Años después, te casas y tienes hijos. Sin ningún problema, puedes actualizar la póliza para que tu cónyuge e hijos sean los nuevos beneficiarios y queden protegidos.

En ABE Seguros, no solo te ayudamos a cotizar. Te acompañamos en todo el camino, desde elegir la mejor opción hasta gestionar tu póliza, para que siempre tengas la protección que tú y tu familia realmente necesitan. Comienza a construir tu tranquilidad en https://abeseguros.com.

Pingback: Cómo Calcular Seguro De Vida En México - ABE Seguros y Fianzas

Pingback: ¿Cuál es el costo de un seguro de vida? Descúbrelo aquí

Pingback: ¿Cómo funciona un seguro de vida? Explicación sencilla y clara

Pingback: Cotizar seguro de vida: guía para proteger a tu familia y su futuro