Un seguro de gastos médicos es, en pocas palabras, un contrato diseñado para proteger tu estabilidad financiera cuando la salud te juega una mala pasada. Funciona así: tú pagas una cantidad fija y predecible a una aseguradora y, a cambio, ellos se hacen cargo de los costos médicos elevados si sufres un accidente o una enfermedad. Es una forma de evitar que una emergencia de salud ponga en jaque todo tu patrimonio.

El blindaje financiero para tu salud

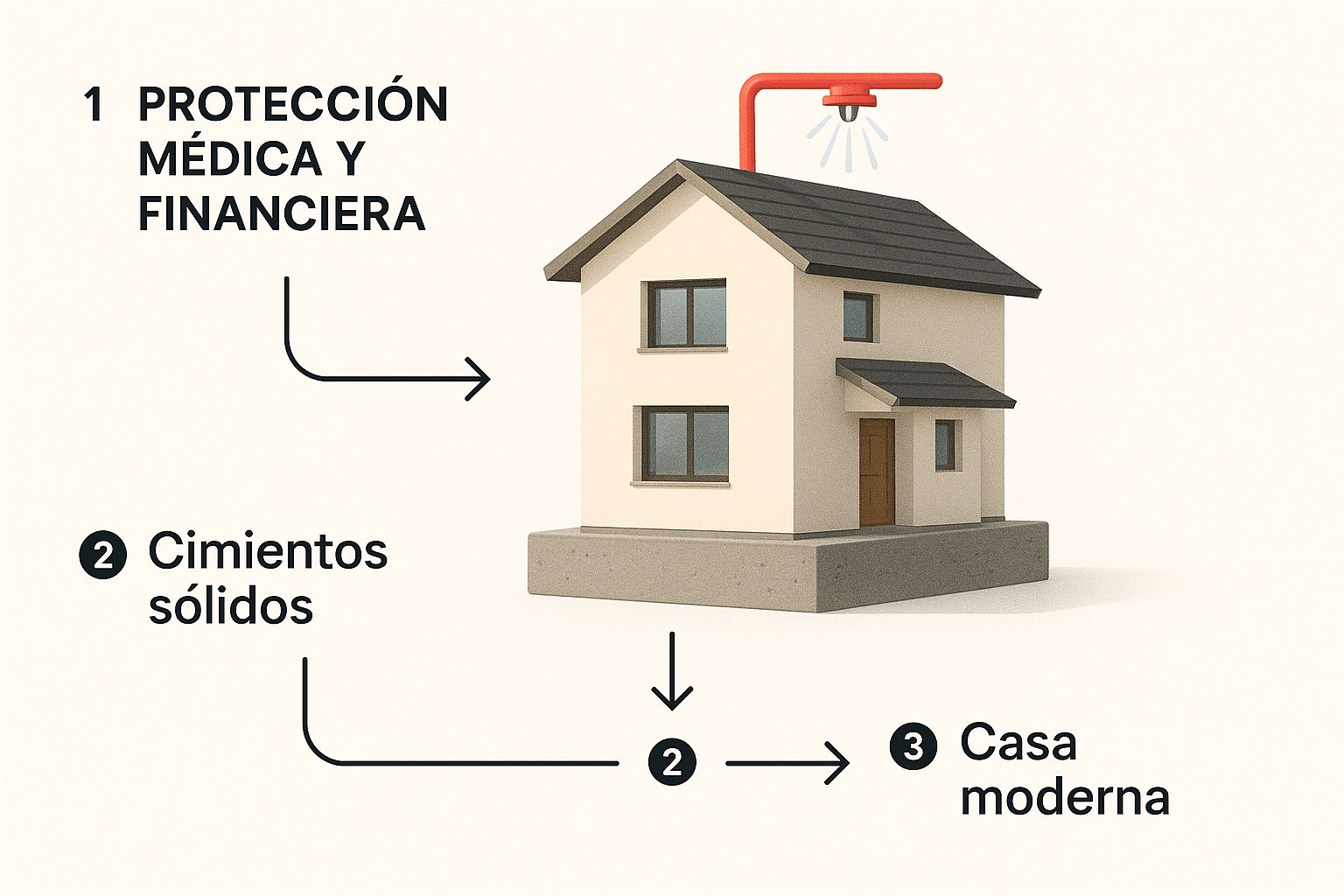

Imagina que tu salud y tus ahorros son una casa que has construido con mucho esfuerzo. En esta analogía, un seguro de gastos médicos es como los cimientos de concreto y el sistema contra incendios de esa casa. No los usas todos los días, pero te dan la paz mental de saber que si ocurre un desastre —una cirugía de emergencia, un tratamiento costoso— no lo perderás todo.

Su objetivo principal no es cubrir una gripa o un resfriado común. Su verdadera misión es ser tu respaldo económico frente a eventos que pueden costar cientos de miles o incluso millones de pesos. De esta manera, tu única preocupación real es recuperarte, no cómo vas a pagar la cuenta del hospital. Entender esto es el primer paso para cuidar el bienestar integral, que no solo se trata de salud física, sino también de tener tranquilidad económica y mental.

Esta infografía lo explica visualmente: un seguro es la base que protege tu patrimonio ante lo inesperado.

Como muestra la imagen, la protección financiera es el cimiento que sostiene tu salud y bienestar, permitiéndote enfrentar cualquier imprevisto con solidez.

Por qué es una pieza clave en tus finanzas

A pesar de lo importante que es, la realidad es que en México muy poca gente tiene esta protección. Aunque entre 2012 y 2022 la población con un seguro de gastos médicos creció de 8.4 a 12.7 millones, esta cifra apenas representa a 1 de cada 10 mexicanos.

¿Qué significa esto en la práctica? Que casi el 50% de todo el gasto en salud en el país sale directamente del bolsillo de las familias, una situación que puede desatar una crisis financiera de la noche a la mañana.

Este contrato formal se detalla en un documento clave. Entender bien qué es una póliza de seguro te dará claridad sobre los términos, coberturas y exclusiones de tu protección, convirtiéndote en un consumidor informado.

Al final del día, tener un seguro de gastos médicos es una decisión financiera inteligente. Es una forma de transferir un riesgo económico gigante a una aseguradora por un costo manejable y predecible. Es, simplemente, planificar para lo inesperado y asegurarte de que un problema de salud no se convierta en un problema que afecte tu vida entera. Si quieres entender cómo esta protección puede cambiar tu vida, sigue leyendo o agenda una cita con nosotros para resolver todas tus dudas.

¿Y cómo funciona tu póliza en un caso real?

Para entender de verdad qué es un seguro de gastos médicos, no hay nada como verlo en acción. La teoría a veces enreda un poco, pero un ejemplo práctico despeja todas las dudas y te permite visualizar cómo te protege financieramente.

Imaginemos una situación muy común en Hermosillo. Ana, de 32 años, siente un dolor abdominal muy fuerte y acaba en urgencias en un hospital privado de la ciudad. El diagnóstico es apendicitis y la tienen que operar de emergencia.

El costo total de la atención médica —incluyendo la cirugía, los honorarios del cirujano y del anestesiólogo, los días de hospitalización y los medicamentos— suma un total de $150,000 MXN. Sin un seguro, esta cantidad podría desequilibrar por completo sus finanzas personales.

Desglosando los costos con tu seguro

Aquí es donde los conceptos de tu póliza cobran vida. Vamos a suponer que Ana tiene un seguro con estas condiciones:

- Deducible: $20,000 MXN

- Coaseguro: 10%

- Tope de Coaseguro: $40,000 MXN

Ahora veamos, paso a paso, cómo se reparte el pago:

- Costo Total del Evento: $150,000 MXN.

- Ana paga su deducible: Lo primerito que Ana debe cubrir es su deducible. Este es un monto fijo que siempre corre por su cuenta al inicio de un evento.

- Pago de Ana: $20,000 MXN.

- Se calcula el coaseguro: El resto de la cuenta ($150,000 – $20,000 = $130,000) se divide entre la aseguradora y Ana, según el porcentaje de coaseguro.

- Cálculo: 10% de $130,000 = $13,000 MXN.

- Ana paga el coaseguro: Este monto es su participación porcentual en el gasto restante.

- Pago de Ana: $13,000 MXN.

Gracias a su seguro, la responsabilidad total de Ana por una cuenta de $150,000 se reduce a solo $33,000, que es la suma de su deducible ($20,000) y su coaseguro ($13,000).

La aseguradora se hace cargo de todo lo demás. De la cuenta original, la compañía de seguros terminaría cubriendo $117,000 MXN.

Este ejemplo práctico demuestra cómo tu póliza absorbe la mayor parte del golpe financiero, permitiéndote acceder a atención médica de primer nivel sin poner en riesgo tu patrimonio. Con esta claridad, ya puedes analizar cualquier cotización y tomar la mejor decisión para tu futuro.

¿Qué cubre realmente tu seguro de gastos médicos?

Creer que una póliza de gastos médicos es un cheque en blanco es uno de los errores más comunes y costosos. La realidad es que no todas son iguales, y es vital entender qué está incluido y qué no para tener expectativas realistas y evitar sorpresas.

El corazón de tu protección es la cobertura básica, que generalmente se encarga de los gastos más fuertes durante una emergencia.

- Hospitalización: Aquí entra el costo de la habitación, los alimentos y los servicios de enfermería mientras estés internado.

- Honorarios médicos: Cubre lo que cobran los cirujanos, anestesiólogos y otros especialistas que te atiendan.

- Medicamentos y estudios: Incluye las medicinas que te administren en el hospital, además de análisis de laboratorio, radiografías y otros estudios necesarios para el diagnóstico y tratamiento.

Las letras pequeñas que definen tu protección

Más allá de lo básico, hay conceptos clave que dictan cuándo y cómo puedes usar tu seguro. Ignorarlos puede convertir una situación difícil en una verdadera pesadilla financiera.

Un seguro de gastos médicos no se trata solo de tener una póliza, sino de entenderla. Conocer qué son el deducible y el coaseguro es tan importante como saber qué hospitales están en tu red, ya que definen tu participación económica en cada evento.

Dos de los términos más importantes son los periodos de espera. Son lapsos que deben pasar desde que contratas el seguro para que ciertas enfermedades queden cubiertas. Por ejemplo, si una pareja en Nogales contrata hoy su seguro y planea tener un bebé, es clave que sepan que usualmente existe un periodo de 10 meses para cubrir el parto. Otro concepto son las preexistencias, que son enfermedades que ya tenías antes de firmar el contrato y que, por lo general, la póliza no cubrirá.

Entender bien tu cobertura es importantísimo. Para que te des una idea, en solo un año, una aseguradora líder en México atendió más de 94,000 casos y pagó más de 16,810 millones de pesos en reclamaciones. Esto demuestra el gran respaldo que ofrecen, pero también resalta por qué es clave saber qué cubre tu póliza, sobre todo cuando los costos de los seguros han subido hasta un 45%, muy por encima de la inflación médica.

Por último, es fundamental que sepas que existen exclusiones comunes. Cosas como cirugías estéticas, tratamientos experimentales o padecimientos que sean consecuencia del consumo de alcohol o drogas no suelen estar cubiertos. Conocer estos límites desde el principio te ayudará a usar tu seguro de manera efectiva y a saber exactamente por qué estás pagando.

Individual, familiar o colectivo: ¿cuál es tu plan ideal?

La estructura de tu seguro debe encajar con tu vida como un guante, no al revés. Tomar la decisión correcta sobre qué tipo de póliza necesitas es el primer paso, y el más importante, para asegurarte de que tú y los tuyos estén realmente protegidos. Vamos a explorar las tres modalidades principales para que veas cuál vibra mejor con tu momento actual.

Tu seguro, a la medida de tus necesidades

Un seguro individual es la opción perfecta si vuelas por tu cuenta. Piensa en freelancers, estudiantes o jóvenes profesionistas aquí en Hermosillo que necesitan una protección diseñada específicamente para ellos. Su mayor ventaja es la flexibilidad total: tú decides cada detalle, desde la suma asegurada hasta esas coberturas extra que te dan más tranquilidad.

Por otro lado, el seguro familiar es la solución todo-en-uno para cobijar a tu familia bajo un mismo paraguas. Lo normal es que el costo por persona sea más bajo que si cada quien contratara su propia póliza por separado. Si lo que buscas es simplificar la administración y proteger a tu pareja e hijos, este es el camino. Si quieres saber más, échale un ojo a nuestra guía sobre los seguros de gastos médicos familiares.

"Elegir el tipo de plan correcto es el primer movimiento estratégico. Un plan individual te da el control total, uno familiar optimiza los costos para el grupo y uno colectivo aprovecha la fuerza de negociación de una empresa".

Finalmente, está el seguro colectivo, que es el que las empresas suelen ofrecer a sus empleados como una prestación clave. Sus grandes ganchos son los costos preferenciales y requisitos de contratación mucho más sencillos, porque el riesgo se reparte entre muchísimas personas.

Comparativa de planes de seguro médico

Una guía rápida para ayudarte a decidir qué tipo de póliza se ajusta mejor a tu etapa de vida y necesidades.

| Característica | Plan Individual | Plan Familiar | Plan Colectivo (Empresa) |

|---|---|---|---|

| Ideal para | Solteros, freelancers, estudiantes. | Parejas, familias con hijos. | Empleados y sus dependientes. |

| Nivel de personalización | Totalmente personalizable. Tú eliges todo. | Personalización moderada. Coberturas para el grupo. | Poca o nula. Plan estandarizado por la empresa. |

| Costo por persona | Suele ser más alto, pero ajustado a tu riesgo. | Más económico que planes individuales por separado. | El más bajo, a menudo subsidiado por el empleador. |

| Flexibilidad | Máxima. Lo adaptas a tus cambios de vida. | Media. Protege al núcleo familiar de forma conjunta. | Baja. Dependes de las condiciones de tu empleo. |

| Requisitos de contratación | Pueden ser más estrictos (cuestionarios médicos). | Requisitos similares al individual para el titular. | Más sencillos, a menudo sin examen médico. |

Al final, la elección depende de tu situación personal. Un plan individual te da libertad, el familiar protege a los tuyos de forma eficiente y el colectivo es una prestación muy valiosa.

Entonces, ¿cuál te conviene más?

Poner en la balanza las ventajas y desventajas de cada uno es crucial. Si valoras tener el control total y no tienes dependientes, el plan individual es para ti. Si ya tienes familia, una póliza familiar es la forma más eficiente y centralizada de protegerlos.

Ahora, si tu empresa en Sonora te ofrece un buen plan colectivo, aprovéchalo. Muchas veces es una base de protección excelente. La clave está en revisar bien si sus condiciones cubren todo lo que necesitas o si vale la pena complementarlo con una póliza individual para tener esa paz mental que no tiene precio. ¿Tienes dudas sobre cuál es el mejor para ti? Contáctanos y te ayudamos a decidir.

Factores clave para contratar el mejor seguro en Sonora

Tomar la decisión correcta va mucho más allá de simplemente elegir el precio más bajo. Para quienes vivimos en Sonora, hay factores muy locales que pueden marcar la diferencia entre una póliza que de verdad te respalda y una que te deja a la deriva en el peor momento. Esta es una guía práctica con los puntos clave que debes analizar.

Lo primero, y quizás lo más importante, es la red médica. Antes de firmar cualquier cosa, pregúntate: ¿están aquí los hospitales y doctores de mi confianza en Hermosillo? De poco o nada sirve tener una cobertura increíble si no puedes usarla con los especialistas que ya conoces y en quienes confías. Revisa esa lista con lupa para asegurarte de que tu inversión será funcional.

El equilibrio perfecto entre costo y protección

Después viene el gran reto: encontrar un balance inteligente entre lo que pagas y lo que recibes. Un deducible altísimo puede hacer que tu prima anual se vea muy atractiva, pero siendo honestos, ¿realmente podrías soltar esa cantidad en una emergencia sin que tus finanzas se tambaleen? Analizar los 5 factores que afectan el precio de tu seguro de gastos médicos te dará una perspectiva mucho más clara de cómo estos elementos juegan entre sí.

La mejor póliza no es la más barata. Es aquella cuyo deducible puedes pagar sin comprometer tu estabilidad económica si pasa algo inesperado.

Otro pilar fundamental es la reputación de la aseguradora. En México, el mercado de seguros médicos está bastante concentrado. Jugadores como GNP, AXA y Metlife dominan más del 60% del mercado, lo que impacta directamente en la calidad y el servicio. Investiga qué tan rápido y sencillo es su proceso de reembolso o el pago directo en hospitales. Puedes consultar más sobre esto y otros datos del sector en la página de la CONDUSEF.

Por último, pero no menos importante, define la suma asegurada. Piensa en el peor escenario posible, como una enfermedad grave que requiera tratamiento a largo plazo. ¿La suma asegurada de tu póliza aguantaría para cubrirlo todo de principio a fin?

Navegar por estas variables puede ser abrumador. Por eso, la guía de un asesor profesional es tu mejor herramienta. Un experto no solo te vende una póliza; te ayuda a diseñar un plan a tu medida, asegurando que tu inversión realmente te proteja cuando más lo necesites.

Preguntas frecuentes sobre tu seguro de gastos médicos

Al empezar a investigar qué es un seguro de gastos médicos, es normal que te salten un montón de dudas. Aclararlas es el primer paso para tomar una buena decisión y sentirte con la confianza de que estás blindando tu salud y tu cartera como se debe. Aquí vamos a responder, sin rodeos, las preguntas que más nos hacen.

¿Cuál es la mejor edad para contratar un seguro?

La respuesta es corta y directa: ahora mismo. Contratar tu seguro cuando eres joven y estás sano es, de lejos, la movida financiera más inteligente que puedes hacer por tu futuro.

Hay dos motivos de peso para esto. Primero, la prima que vas a pagar será mucho más baja durante toda la vida del contrato. Segundo, y más importante aún, te aseguras de no tener "preexistencias". Si te esperas a tener un diagnóstico médico, esa enfermedad podría quedar fuera de tu cobertura para siempre o, en el peor de los casos, que de plano ya no te quieran asegurar. Piensa en el seguro como una inversión en tu "yo" del futuro, no un gasto para un problema que ya tienes encima.

¿Mi seguro funciona en cualquier hospital de Hermosillo?

Eso depende al 100% del plan que elijas. Cada póliza tiene una "red médica" específica, que no es más que la lista de hospitales, clínicas y doctores con los que la aseguradora tiene convenio.

Existen planes con redes más accesibles que te dan un excelente balance entre costo y beneficio, y otros mucho más amplios que incluyen hospitales de primer nivel no solo en Hermosillo, sino en todo México. Antes de poner tu firma en el contrato, es vital que revises que los hospitales y los especialistas que te interesan estén en esa red. Un buen asesor te va a ayudar a encontrar ese plan que haga match perfecto con tus expectativas y tu presupuesto.

Si ya tengo una enfermedad ¿el seguro la va a cubrir?

Por regla general, las "preexistencias", que son esas condiciones de salud que ya te diagnosticaron antes de contratar la póliza, no están cubiertas. Por eso es clave ser 100% transparente cuando llenes tu solicitud. Omitir información sobre tu salud puede terminar en la cancelación de tu póliza justo cuando más la necesites, dejándote completamente desprotegido.

Algunas aseguradoras podrían cubrir ciertas preexistencias después de un periodo de espera, pero no es lo común. La clave para garantizar que estés totalmente protegido es asegurar tu salud antes de que aparezca cualquier problema médico.

¿Es mejor un deducible bajo o uno alto?

Aquí no hay una respuesta universal, porque la elección ideal depende de tu situación financiera.

- Deducible bajo: Significa que en una emergencia pagarás menos de tu bolsillo, pero a cambio, tu prima anual será más alta.

- Deducible alto: Te ayuda a bajar el costo de tu prima anual, pero tu desembolso inicial será mayor si necesitas usar el seguro.

Una buena estrategia es elegir el deducible más alto que puedas pagar sin que te quite el sueño en caso de un imprevisto. Esto te permite tener una prima más cómoda sin poner en jaque tus finanzas. Si quieres clavarte más en este y otros temas, puedes checar nuestras respuestas a preguntas frecuentes sobre seguro médico.

Tu tranquilidad y la de tu patrimonio son nuestra prioridad. En ABE Seguros, estamos listos para sentarnos contigo, analizar lo que necesitas y encontrar la solución perfecta para ti y tu familia en Sonora. No dejes tu futuro a la suerte.

Pingback: Guía de seguro de gastos medicos menores en Hermosillo

Pingback: Guía de seguros de gastos médicos familiares

Pingback: Tu guía definitiva del seguro médico gastos mayores y cómo protege tu futuro

Pingback: Guía del seguro de maternidad en Hermosillo: Todo lo que necesitas saber

Pingback: Seguro de gastos médicos familiar: Guía completa para proteger a los tuyos

Pingback: Descubre que cubre un seguro de gastos medicos mayores

Pingback: Entendiendo coaseguro y deducible en seguros

Pingback: qué cubre el seguro de gastos medicos mayores: guía rápida

Pingback: Seguro de gastos médicos mayores precio: guía para comparar y ahorrar

Los comentarios están cerrados.