En pocas palabras, la responsabilidad civil de un seguro es tu guardaespaldas financiero. Funciona como una red de seguridad que responde por ti cuando, sin querer, le causas daños a otras personas o a sus propiedades. Más que una simple obligación legal, es un escudo diseñado para proteger tu patrimonio y tu tranquilidad.

¿Qué es la responsabilidad civil de un seguro?

Imagina esta escena: vas manejando por el bulevar Colosio en Hermosillo y, en un descuido de un segundo, le pegas al carro de enfrente. En ese instante, no solo abollaste un coche; es posible que también hayas lastimado a alguien. Justo ahí es donde la responsabilidad civil entra en acción.

Esta cobertura se hace cargo de pagar los costos que ese accidente le generó a la otra persona (el tercero). Ojo, no cubre los daños de tu propio auto ni tus lesiones, sino los que tú provocaste. Es, en esencia, la obligación legal de reparar el daño que causaste.

¿Por qué es tan importante en Sonora?

Si viviéramos en un mundo perfecto, nadie chocaría. Pero los accidentes pasan. La responsabilidad civil es lo que evita que un mal momento se convierta en una catástrofe financiera que ponga en jaque tus ahorros, tu casa o el futuro de tu familia. Piénsalo como una muralla que protege todo lo que tanto te ha costado construir. Un simple error no debería costarte tu patrimonio.

La tranquilidad no tiene precio, pero sí tiene un nombre: seguro de responsabilidad civil. Es la garantía de que un error no va a definir tu futuro financiero ni el de las personas a tu alrededor.

Un vistazo a la situación en México

Aunque no lo creas, estar protegido es mucho más importante de lo que la gente piensa. A pesar de que el seguro de responsabilidad civil para autos es obligatorio en México desde 2016, la realidad es que solo tres de cada diez coches tienen esta protección.

Esto significa que hay un 70% de probabilidad de que, si tienes un accidente, el otro conductor no tenga cómo pagarte los daños. Este dato es alarmante y nos muestra por qué es tan crucial no dejar nuestra seguridad en manos del azar. ¿Te imaginas el problema si alguien sin seguro te choca en pleno centro de Hermosillo?

Tener esta póliza no solo te cuida a ti, sino que ayuda a crear un entorno más seguro para todos en las calles de Hermosillo y de todo Sonora. Para que entiendas a fondo cómo te protege, puedes explorar más sobre la https://abeseguros.com/tag/responsabilidad-civil/. No te quedes con la duda. Agenda una cita con nosotros y te ayudaremos a encontrar la cobertura perfecta para que manejes con total confianza.

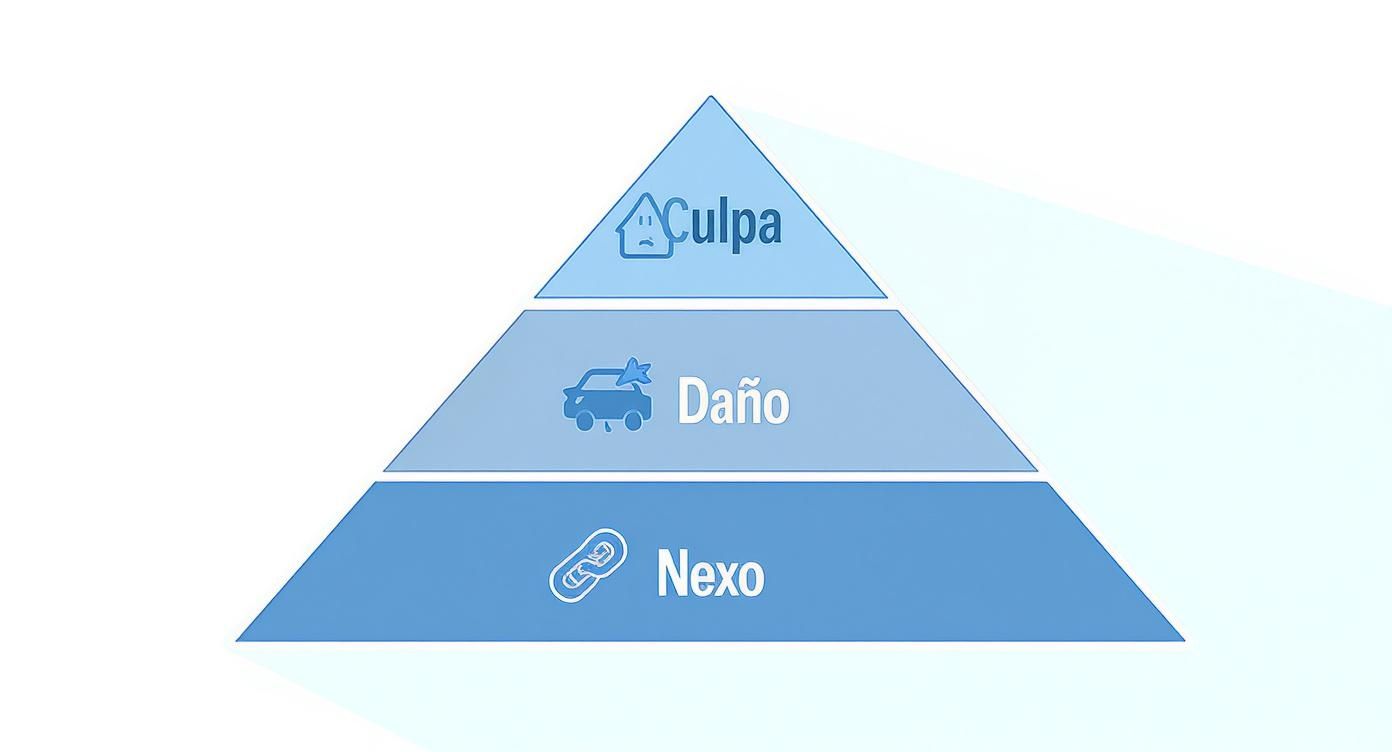

Los tres pilares que activan tu cobertura

Para entender a fondo qué es la responsabilidad civil de un seguro y cómo te respalda, imagínala como un rompecabezas de tres piezas. Si falta una sola de ellas, tu cobertura simplemente no se activa. Estos tres elementos son la base de cualquier reclamación y determinan si la aseguradora responderá por ti.

No es suficiente con que suceda un accidente; tienen que cumplirse condiciones muy específicas que demuestren tu responsabilidad legal. Vamos a desglosar cada pilar con ejemplos claros que podrías vivir cualquier día en Hermosillo.

1 La culpa o negligencia

El primer pilar es la culpa o negligencia. Esto significa que debe existir una acción (o falta de acción) tuya que haya provocado el incidente. No tiene por qué ser algo intencional; un simple descuido es suficiente para que este punto se cumpla.

Ejemplo en Hermosillo:

Imagina que vas manejando por el bulevar Kino y te distraes un segundo para contestar un mensaje en el celular. Ese pequeño instante se considera una negligencia, un acto imprudente que rompe las reglas de tránsito y pone en riesgo a todos a tu alrededor. O quizás intentas ganarle al semáforo en el cruce con el bulevar Rodríguez y causas una colisión; eso también es una negligencia.

2 El daño a un tercero

La segunda pieza del rompecabezas es el daño. Tu descuido tuvo que provocar una consecuencia real y medible para otra persona o sus bienes. Este daño puede ser material (un auto chocado), físico (una lesión) o incluso moral.

Ejemplo en Hermosillo:

Continuando con el caso anterior, por voltear a ver tu celular no frenas a tiempo y le pegas al auto de enfrente. El resultado es evidente: la defensa trasera del otro coche quedó destrozada (daño material) y su conductor sufrió un latigazo cervical por el golpe (daño personal).

3 El nexo causal

Finalmente, el tercer pilar es el nexo causal. Este es el eslabón que conecta directamente tu acción negligente con el daño que se generó. En otras palabras, se debe poder probar que el daño ocurrió precisamente por tu descuido y no por alguna otra cosa.

Ejemplo en Hermosillo:

La conexión aquí es clarísima: si no hubieras estado usando el celular, habrías frenado a tiempo y el choque jamás habría ocurrido. El peritaje y los testimonios confirmarán que tu distracción fue la causa directa del accidente. No hay duda de que una cosa llevó a la otra.

Cuando estos tres elementos —culpa, daño y nexo causal— se conectan, tu seguro de responsabilidad civil entra en acción para protegerte. Se hará cargo de los gastos médicos del otro conductor y de la reparación de su vehículo.

Entender cómo funcionan estos pilares es clave para saber qué esperar después de un accidente y actuar de la forma correcta en un momento de tanto estrés. Si quieres estar aún más preparado, te recomendamos leer nuestra guía sobre qué hacer en caso de siniestro para que sepas manejar el proceso con calma.

La mejor protección siempre será la prevención, pero cuando pasa lo inesperado, un buen seguro es tu mejor aliado. Si tienes dudas sobre tu cobertura actual o quieres estar seguro de tener la protección que necesitas, contáctanos. En ABE Seguros te damos una asesoría clara y sin compromiso para que manejes con total tranquilidad por las calles de Sonora.

Qué daños cubre exactamente tu seguro

Cuando escuchamos "responsabilidad civil", muchos pensamos de inmediato en la defensa abollada de otro coche, pero la verdad es que su alcance va mucho más allá. Esta cobertura es, en esencia, una red de seguridad financiera que te protege de un montón de daños que podrías causar a otros sin querer. Piénsalo como un escudo para tu patrimonio frente a deudas que podrían cambiarte la vida.

La protección se divide principalmente en dos grandes categorías: daños a bienes materiales y daños a personas. Cada una de estas áreas cubre costos que, de no tener seguro, saldrían directito de tu bolsillo.

Daños materiales a terceros

Esta es la parte que casi todos conocemos. Se refiere a cualquier perjuicio que causes a las propiedades de otras personas. Y no, no se limita solo a otros vehículos; el abanico de situaciones es mucho más amplio.

Ejemplo claro en Hermosillo:

Imagínate que estás maniobrando para estacionarte en la colonia Pitic y, por un descuido, le das un golpe al portón automático de una casa. Tu seguro de responsabilidad civil se haría cargo de la reparación o el reemplazo completo de ese portón, un gasto que fácilmente podría superar los $25,000 pesos. Sin seguro, ese dinero saldría de tu cuenta bancaria.

Otros escenarios bastante comunes incluyen:

- Reparación de otro vehículo: Cubre desde un simple rayón hasta la pérdida total del coche afectado.

- Daños a la propiedad pública: Si por accidente derribas un poste de luz en el bulevar Solidaridad, un semáforo o dañas la banqueta, esta cobertura paga la reparación.

- Daños a inmuebles: Protege desde romper una ventana de un local comercial hasta dañar la fachada completa de un edificio.

El siguiente diagrama te muestra los tres elementos clave que deben existir para que tu seguro se active y cubra estos costos: la culpa, el daño y el nexo entre ambos.

Como puedes ver, es esa conexión directa entre una acción tuya (aunque sea sin intención) y el daño que provocó lo que hace que tu póliza responda por ti.

Daños personales y más allá

Aquí es donde la cobertura de responsabilidad civil demuestra su verdadero valor. Proteger la integridad física de las personas es lo más importante, y los costos que se pueden generar son, sin exagerar, astronómicos.

La responsabilidad civil no solo repara objetos, sino que cuida de las personas. Cubre desde una consulta de urgencia hasta indemnizaciones que garantizan el bienestar futuro de los afectados.

Esta protección generalmente incluye:

- Gastos médicos de urgencia: Costos de ambulancia, la primera hospitalización, estudios y los honorarios de los médicos.

- Indemnización por incapacidad: Si la persona afectada no puede trabajar, ya sea temporal o permanentemente, el seguro cubre una compensación económica.

- Gastos funerarios: En el escenario más trágico de un fallecimiento, la póliza se hace cargo de los costos funerarios.

- Daños morales: Algunas pólizas más completas también ofrecen una compensación por el sufrimiento emocional causado, un aspecto que a menudo se nos olvida.

Un accidente grave en Sonora puede generar costos médicos que superan sin problema los $500,000 pesos, y eso sin contar las posibles indemnizaciones. Tener la cobertura adecuada no es un lujo, es una necesidad. Si quieres profundizar en el tema, puedes consultar nuestra guía sobre qué cubre el seguro de responsabilidad civil.

Comparativa de coberturas de responsabilidad civil

No todas las pólizas de Responsabilidad Civil (RC) son iguales. La cobertura básica obligatoria te saca del apuro legal, pero una cobertura más amplia te da la verdadera tranquilidad. Para que quede más claro, aquí te dejamos una tabla comparativa.

| Tipo de Daño | Cobertura Básica Obligatoria | Cobertura Amplia / Plus |

|---|---|---|

| Daños a vehículos | Sí, hasta el límite de la póliza. | Sí, con sumas aseguradas más altas. |

| Daños a propiedad pública | Sí, cubre postes, banquetas, etc. | Sí, usualmente con mayores montos. |

| Gastos médicos a ocupantes | No, esto es otra cobertura. | Generalmente incluido o como extensión. |

| Gastos médicos a terceros | Sí, atención de emergencia. | Sí, incluye hospitalización y rehabilitación. |

| Asistencia legal | Sí, defensa básica y fianzas. | Sí, con abogados especializados y fianzas más altas. |

| Indemnización por muerte | Sí, según lo marca la ley. | Sí, con montos de indemnización superiores. |

| Daño moral | No incluido. | Puede incluirse como cobertura adicional. |

Como ves, la diferencia es notable. Mientras la póliza básica cumple con la ley, una cobertura amplia protege de verdad tu patrimonio y te da un respaldo mucho más sólido frente a imprevistos serios.

No dejes tu tranquilidad al azar. Contáctanos hoy mismo para una asesoría personalizada y asegúrate de que tu póliza te ofrezca la protección completa que tú y tu familia necesitan.

Historias reales que demuestran su importancia en Sonora

Los conceptos y las definiciones ayudan, claro. Pero nada te va a explicar mejor el valor de un seguro de responsabilidad civil que la vida real. Las calles de Hermosillo son testigos de miles de historias cada día; algunas terminan con un simple apretón de manos, otras en una verdadera pesadilla financiera.

Para que veas el impacto real de estar protegido, te voy a contar dos historias que pasaron aquí en la ciudad. Ambas empezaron con un accidente, pero terminaron de formas completamente distintas. Todo por una sola decisión: tener seguro o no.

El caso de Ana: una decisión inteligente

Ana es una profesionista que todos los días pasa por el concurrido cruce de los bulevares Morelos y Progreso. Una tarde, volviendo a casa, un pequeño descuido terminó en una carambola. El susto fue grande, pero Ana respiró hondo; sabía que estaba preparada.

Simplemente sacó su celular y llamó a su aseguradora. En menos de 30 minutos, ya tenía a un ajustador en el lugar, revisando los daños y hablando con los demás conductores. Ana no tuvo que discutir, ni negociar, ni sacar un solo peso de su bolsa en ese momento.

La aseguradora se hizo cargo de todo:

- Gestionó la reparación del coche del otro conductor afectado.

- Cubrió los gastos médicos de una persona que tuvo un latigazo cervical leve.

- Le dio a Ana toda la asesoría legal que necesitaba para cerrar el asunto sin problemas.

Para ella, el accidente no pasó de ser un mal rato. Un par de semanas después, todo estaba solucionado. Su póliza de responsabilidad civil fue un escudo, tanto para su cartera como para sus nervios, permitiéndole seguir con su vida sin deudas ni estrés.

El caso de Carlos: una lección muy cara

Carlos, un joven emprendedor, se encontró en una situación casi idéntica a la de Ana, por la misma zona de Hermosillo. La gran diferencia es que él siempre vio el seguro como un "gasto inútil" y decidió no contratarlo para su camioneta de trabajo.

El día del accidente, la angustia de Carlos apenas comenzaba. Sin una aseguradora a quién llamar, tuvo que enfrentarse solo a los conductores molestos y a la llegada de la policía. La cosa se complicó muy rápido.

Cuando no tienes seguro, no solo eres responsable de los daños. Te conviertes en tu propio abogado, administrador y negociador en el peor momento posible.

Lo que siguió para Carlos fue un calvario de meses:

- Tuvo que pagar la reparación del otro auto de su propio bolsillo, una cuenta que superó los $45,000 pesos.

- Le pusieron una demanda por los gastos médicos del otro conductor, lo que significó contratar un abogado y asumir costos legales altísimos.

- La deuda que acumuló puso en jaque el capital de su pequeño negocio y le pegó durísimo a sus finanzas personales.

Estas dos historias sonorenses lo dejan clarísimo: la responsabilidad civil no es un simple papel que guardas en la guantera. Es la línea que divide un inconveniente de una crisis financiera. Es la tranquilidad de saber que, si algo pasa, alguien más va a dar la cara por ti.

No esperes a vivir la historia de Carlos para entenderlo. En ABE Seguros te ayudamos a crear un plan a tu medida para que, pase lo que pase, siempre seas como Ana. Contáctanos hoy y agenda una cita; tu tranquilidad del mañana empieza con una simple conversación.

Más allá del auto: dónde más necesitas esta protección

Cuando escuchamos hablar sobre qué es la responsabilidad civil de un seguro, es casi inevitable pensar en un choque. Y sí, es el ejemplo más común, pero esta protección va mucho más allá, convirtiéndose en una red de seguridad indispensable en casi cualquier faceta de tu vida diaria y profesional, sobre todo aquí en Sonora.

La pura verdad es que cualquier persona con responsabilidades, ya sea en su casa, su trabajo o su negocio, está expuesta a causarle un daño accidental a alguien más. Limitar esta protección solo a tu vehículo es dejar una parte enorme de tu patrimonio vulnerable a imprevistos que no siempre ocurren sobre ruedas.

Tu hogar y tu vida personal

Tu casa es tu santuario, pero también puede ser el escenario de un accidente inesperado. Imagina que organizas una carne asada en tu patio en Hermosillo y uno de tus invitados tropieza con una manguera que dejaste fuera de lugar. Si se fractura un brazo, tú eres legalmente responsable de cubrir sus gastos médicos.

Incluso tus mascotas pueden meterte en un aprieto. Supongamos que tu perro se escapa y muerde a un vecino mientras pasea por la colonia Centenario. Una buena póliza de responsabilidad civil familiar se haría cargo de los costos médicos y de cualquier indemnización, evitando que un mal rato se transforme en un descalabro financiero.

Protección para profesionistas

Si trabajas por tu cuenta como médico, arquitecto, abogado o contador, tu labor implica una responsabilidad enorme. Un pequeño error, una omisión o una simple negligencia en tu servicio puede provocarle pérdidas económicas importantes a tus clientes, y ellos tienen todo el derecho de demandarte.

La Responsabilidad Civil Profesional no es un lujo; es una herramienta de trabajo esencial. Protege tu reputación y tu patrimonio de reclamos que puedan surgir de tu práctica profesional, dándote la paz mental para enfocarte en lo que realmente sabes hacer.

Por ejemplo, un arquitecto en Hermosillo que comete un error de cálculo en la estructura de una obra podría enfrentarse a una demanda millonaria. Este tipo de seguros especializados están diseñados precisamente para cubrir esas indemnizaciones y los costos de la defensa legal que conllevan.

Seguridad para tu negocio

Para cualquier dueño de un negocio, desde un pequeño local en el centro hasta una nave en el Parque Industrial, la responsabilidad civil es un pilar. Un cliente que se resbala en el piso mojado de tu tienda, un producto defectuoso que causa un daño o un accidente dentro de tus instalaciones son riesgos que siempre están ahí.

Estos incidentes pueden terminar en reclamaciones que pongan en jaque la estabilidad financiera de tu empresa. Por eso es tan importante conocer a fondo las opciones de seguros para empresas que te blindan ante estas situaciones.

La importancia económica de esta cobertura es innegable. Tan solo en 2022, el ramo de daños (que incluye la responsabilidad civil) representó más de 235 mil millones de pesos en primas emitidas en México. Este número nos dice algo claro: después de la pandemia, la gente se ha vuelto mucho más consciente de la necesidad de protegerse, sobre todo con el aumento en los costos de reparaciones y siniestros.

No limites tu seguridad al volante. Contáctanos para una asesoría sin compromiso y descubre cómo podemos proteger cada aspecto de tu vida.

¿Cómo elegir la póliza de responsabilidad civil ideal para ti?

Escoger un seguro de responsabilidad civil no tiene por qué ser un dolor de cabeza. Con la información correcta, puedes tomar una decisión inteligente que te dé verdadera paz mental al moverte por Hermosillo. La clave es ponerle atención a ciertos puntos clave antes de firmar cualquier cosa.

Lo primero es evaluar las sumas aseguradas. Este es el monto máximo que la aseguradora pagará por los daños que causes en un percance. Las pólizas más básicas y obligatorias suelen tener límites bajos, que en un accidente serio se quedarían cortos rapidísimo.

Imagina que los gastos médicos de un tercero superan ese límite. La diferencia tendrías que pagarla directamente de tu bolsillo.

Entendiendo los detalles clave

Otro punto fundamental es el deducible, que es la lana que te toca poner a ti antes de que el seguro entre en acción. También debes revisar con lupa las exclusiones, que son básicamente las situaciones en las que tu póliza dice "aquí no me meto".

Saber esto desde el principio te evitará sorpresas muy amargas justo cuando más necesitas el respaldo.

No todas las pólizas son iguales. Comparar al menos tres opciones distintas te dará una idea clara de lo que hay en el mercado y te ayudará a encontrar el mejor balance entre costo y protección para lo que tú necesitas.

Para que todo este proceso sea más sencillo, lo mejor es apoyarte en una asesoría profesional y personal. Un agente que de verdad entiende cómo te mueves por Sonora sabrá qué riesgos son los más importantes para ti.

Si quieres clavarle más el diente a este tema, te recomendamos leer nuestra guía completa sobre cómo elegir la mejor póliza de seguro.

Tomar las riendas de tu seguridad financiera es una de las decisiones más inteligentes que puedes hacer. Da el primer paso hacia tu tranquilidad. Contáctanos para una evaluación gratuita y sin compromiso; te echaremos la mano para encontrar la protección perfecta para ti.

Resolviendo tus dudas sobre la responsabilidad civil

Para que no te quede ninguna duda, vamos a aclarar algunas de las preguntas más comunes que surgen al hablar de qué es la responsabilidad civil en un seguro. Así tendrás toda la información clave a la mano y sin rodeos.

¿Con el seguro obligatorio de responsabilidad civil ya estoy bien protegido?

Piénsalo así: la cobertura obligatoria que exige la ley es como llevar solo un curita a una cirugía. Generalmente, las sumas aseguradas son muy bajas.

Si llegas a tener un accidente fuerte en Hermosillo, es casi seguro que los costos de reparación y gastos médicos superen por mucho ese límite. ¿Y qué pasa entonces? Tendrás que sacar la diferencia de tu propia bolsa. Por eso, siempre es mucho más inteligente contratar una cobertura más amplia que de verdad proteja tu patrimonio.

¿Qué sucede si el otro conductor no tiene seguro?

Si tú eres el responsable del percance, tu seguro de responsabilidad civil se hará cargo de los daños de la otra persona. Es su función.

Ahora, si el culpable fue el otro conductor y resulta que no tiene seguro, la cosa se complica. Aquí es donde tener una cobertura amplia que te proteja contra conductores no asegurados te salva de un proceso legal que puede ser larguísimo y muy costoso para recuperar tu dinero.

¿Mi seguro de RC me cubre si viajo a otro estado?

¡Sí! La gran mayoría de las pólizas de auto que se emiten en México son válidas en toda la República Mexicana.

De todos modos, nunca está de más echarle un ojo rápido a las condiciones de tu póliza antes de agarrar carretera desde Sonora. Más vale prevenir.

En ABE Seguros, no nos limitamos a vender pólizas; te ofrecemos tranquilidad y un respaldo real. Déjanos conocer tus necesidades para encontrar justo la cobertura que te dé seguridad total en cada kilómetro. Contáctanos hoy mismo y agenda una asesoría gratuita. Tu futuro seguro empieza aquí: https://abeseguros.com.

Pingback: Seguro de responsabilidad civil: qué es y cómo te protege en Sonora

Pingback: Qué es un seguro responsabilidad civil y cómo te protege

Los comentarios están cerrados.