Un seguro de gastos médicos es mucho más que una simple póliza; es tu red de seguridad financiera cuando la salud flaquea. Piénsalo como un guardián para tu patrimonio, diseñado específicamente para hacer frente a los costos, a veces astronómicos, de la atención médica privada. Te permite acceder a los mejores hospitales y especialistas sin que una emergencia de salud se convierta en una crisis económica para tu familia.

Por qué un seguro médico es una inversión en tu tranquilidad

Nadie quiere pensar en que algo malo pueda pasar, pero la vida es impredecible. Prepararse no es ser pesimista, es ser responsable. Aquí es donde un seguro de gastos médicos mayores entra en juego, actuando como un verdadero escudo financiero que protege tus ahorros y tu estabilidad justo cuando más vulnerable te encuentras.

El mecanismo es bastante sencillo. Tú pagas una cantidad periódica, que en el mundo de los seguros llamamos prima. A cambio, la aseguradora asume el compromiso de cubrir los gastos médicos más fuertes que puedas tener. Esto te abre las puertas a una red de hospitales y médicos privados de primer nivel, garantizando que recibas la mejor atención, sin demoras.

La cruda realidad de los costos médicos en Sonora

Para que esto no suene a teoría, aterricémoslo con un ejemplo muy real aquí en Hermosillo. Imagina que un ser querido tiene una apendicitis y necesita una cirugía de emergencia. Sin seguro, la cuenta en un hospital privado, sumando honorarios del cirujano, anestesiólogo, hospitalización y medicamentos, puede superar fácilmente los $80,000 MXN.

Un gasto así, totalmente inesperado, puede desbalancear las finanzas de cualquier familia. Significa usar los ahorros de años, vender un coche o, peor aún, endeudarse. Con un seguro de gastos médicos, la historia es completamente diferente. Tú solo te encargas de una pequeña parte (el deducible y el coaseguro), y la aseguradora paga el resto. La diferencia es abismal.

"No se trata de pagar por algo que esperas usar, sino de invertir en la certeza de que, si algo sucede, tendrás el respaldo necesario para enfrentarlo sin sacrificar tu patrimonio".

Más allá de las emergencias

Si bien la protección ante un evento catastrófico es su función estrella, los beneficios de tener un seguro médico van mucho más allá. Una póliza te brinda:

- Acceso a la mejor atención médica: Tienes la libertad de elegir hospitales de prestigio y especialistas reconocidos en Sonora y en todo México. Se acabaron las largas listas de espera del sistema público.

- Tranquilidad mental: Saber que tu familia está protegida te quita un peso enorme de encima. Te permite concentrarte en lo que de verdad importa: la recuperación, no en cómo vas a pagar las facturas.

- Protección de tu patrimonio: Un seguro evita que una enfermedad o un accidente se lleven por delante años de trabajo y ahorro. Es un firewall que cuida tus bienes y tus planes a futuro.

- Planificación financiera inteligente: Incluir un seguro de gastos médicos en tu presupuesto es una de las decisiones financieras más maduras que puedes tomar. Es una herramienta de prevención que cuida tu salud y tu cartera al mismo tiempo.

Tener un seguro no es un lujo, es uno de los pilares de una planeación financiera sólida y responsable. Es tomar la decisión proactiva de cuidar tu salud y tu economía. Si quieres entender mejor cómo una póliza puede ajustarse a tus necesidades y a tu bolsillo, contáctanos. Un asesor puede mostrarte opciones claras y ayudarte a construir esa red de seguridad a tu medida.

Descifrando los conceptos clave de tu póliza

Meterse a leer los términos de una póliza de gastos médicos puede sonar a chino, pero te aseguro que es mucho más fácil de lo que parece. La clave está en familiarizarte con algunos conceptos básicos.

Dominar este "idioma" es fundamental para usar tu seguro con confianza y sacarle todo el provecho. Es la diferencia entre llevarte una sorpresa desagradable en un momento difícil y tener la certeza de que tu protección va a funcionar como esperas.

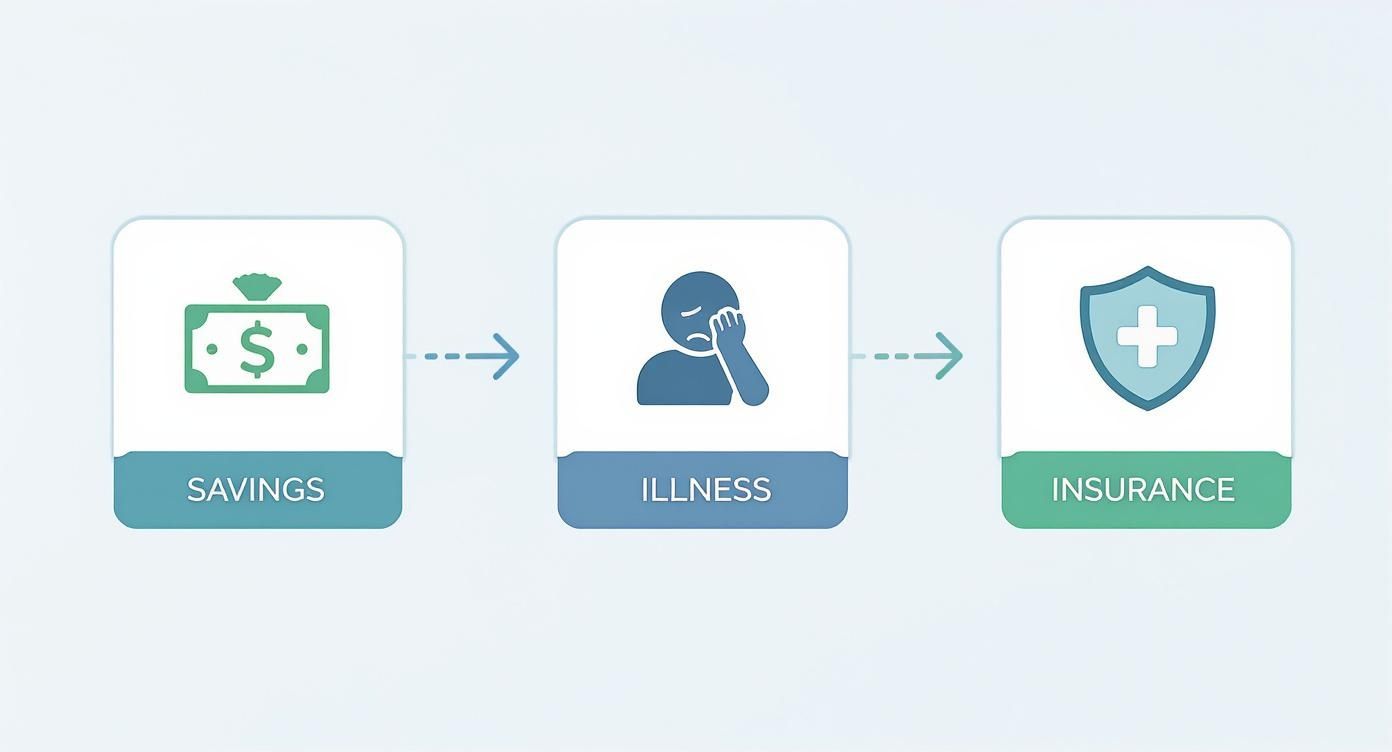

Para que te quede más claro cómo interactúan tus ahorros y tu seguro cuando aparece una enfermedad, mira esta imagen.

Como ves, el seguro funciona como un escudo. Su chamba es proteger tu patrimonio justo cuando más lo necesitas.

Deducible y Coaseguro: los pilares de tu participación

Los dos términos que más vas a escuchar son deducible y coaseguro. Ambos son la parte del gasto que te toca pagar, pero no son lo mismo. Entender cómo funciona cada uno es crucial para saber cómo se dividen los costos entre tú y la aseguradora.

El deducible es una cantidad fija que pagas primero, de tu bolsa, antes de que el seguro empiece a cubrir. Piénsalo como el "cover" para que tu póliza entre en acción. Si tu deducible es de $20,000 MXN, tú pones los primeros $20,000 MXN de un tratamiento, y de ahí en adelante, la aseguradora se encarga del resto (considerando el coaseguro, claro).

Una vez que cubriste el deducible, entra el coaseguro. Este es un porcentaje del gasto que queda, el cual compartes con la aseguradora. Por ejemplo, si tienes un coaseguro del 10%, significa que de la cuenta restante, tú pagas ese 10% y la compañía de seguros cubre el otro 90%.

Para que te quede más claro, he preparado una tabla con los términos que sí o sí debes conocer.

Glosario Rápido de tu Póliza de Gastos Médicos

Aquí te dejo un resumen de los términos esenciales para entender cómo funciona tu seguro y cuánto pagarías en caso de un siniestro.

| Concepto Clave | Explicación Sencilla | Ejemplo Práctico |

|---|---|---|

| Deducible | Es la cantidad fija que pagas primero de tu bolsillo por cada enfermedad o accidente. | Si tu deducible es de $15,000, esa es la primera parte que tú cubres. |

| Coaseguro | Es un porcentaje que pagas del resto de la cuenta, después de haber cubierto tu deducible. | Si el gasto restante es de $100,000 y tu coaseguro es del 10%, tú pagas $10,000. |

| Tope de Coaseguro | Es el monto máximo que pagarás de coaseguro, sin importar qué tan alta sea la cuenta. | Si tu tope es de $50,000, aunque tu 10% de coaseguro sea de $80,000, solo pagarás $50,000. |

| Suma Asegurada | Es el monto máximo total que la aseguradora pagará por tus gastos médicos. | Una suma de $100 millones de pesos te da un respaldo financiero muy robusto. |

| Periodo de Espera | Es el tiempo que debe pasar después de contratar tu póliza para que ciertas enfermedades estén cubiertas. | Algunas cirugías o tratamientos de maternidad pueden tener periodos de espera de 10 a 24 meses. |

Entender estos conceptos te da el control. Te permite anticipar costos y usar tu póliza de la manera más inteligente, evitando sorpresas cuando menos las quieres.

Si quieres profundizar en cómo se complementan estos dos conceptos y cómo elegir los montos que más te convienen, échale un ojo a nuestra guía completa sobre las diferencias entre deducible y coaseguro.

Un caso práctico para que quede más claro

Vamos a aterrizar todo esto con un ejemplo real. Imagina que Ana, que vive en Hermosillo, necesita una cirugía de rodilla. El costo total es de $200,000 MXN.

La póliza de Ana tiene estas condiciones:

- Deducible: $20,000 MXN

- Coaseguro: 10%

- Tope de Coaseguro: $50,000 MXN

Así es como se desglosarían los pagos:

- Costo total: $200,000 MXN.

- Ana paga su deducible: Lo primero es cubrir sus $20,000 MXN.

- Queda un restante: $200,000 – $20,000 = $180,000 MXN.

- Se calcula el coaseguro: El 10% de esos $180,000 es $18,000 MXN. Este monto no supera su tope, así que eso es lo que paga.

- Total que paga Ana: $20,000 (deducible) + $18,000 (coaseguro) = $38,000 MXN.

- Total que paga la aseguradora: $180,000 – $18,000 = $162,000 MXN.

Gracias a su seguro, Ana solo desembolsó $38,000 MXN en lugar del costo total de $200,000 MXN. Así es como esta herramienta protege tus finanzas. Entender estos términos te da el poder de tomar el control de tu salud y tu dinero.

Explorando los diferentes tipos de cobertura médica

Pensar en un seguro de gastos médicos es muy parecido a mandar a hacer un traje a la medida. Simplemente no existe una solución universal que le quede bien a todo el mundo, y es justo esa flexibilidad lo que lo convierte en una herramienta tan poderosa y personal. Tu póliza puede y debe moldearse a lo que necesitas hoy, a tu etapa de vida y a tus planes del mañana, protegiéndote mucho más allá de una simple visita al hospital.

Toda póliza arranca con una base sólida que se encarga de los gastos más importantes y comunes. Piénsalo como el esqueleto de tu protección.

Las coberturas esenciales que no pueden faltar

Cuando hablamos de las coberturas básicas de un seguro de gastos médicos mayores, nos referimos a los pilares que te van a sostener si te enfrentas a una enfermedad o un accidente serio. Estas son las coberturas que se activan una vez que superas tu deducible y se hacen cargo de los costos más pesados.

- Hospitalización: Se encarga de la cuenta del cuarto, la comida, los servicios de enfermería y el uso de todas las instalaciones del hospital.

- Honorarios médicos y quirúrgicos: Paga lo que cobra todo el equipo médico que te atiende, desde cirujanos y anestesiólogos hasta los especialistas.

- Medicamentos: Cubre las medicinas que te administran mientras estás internado en el hospital.

- Estudios de laboratorio y gabinete: Paga los análisis de sangre, radiografías, tomografías y cualquier otro estudio clave para el diagnóstico y tratamiento.

- Terapias y rehabilitación: Incluye esas sesiones de fisioterapia o rehabilitación que son cruciales para recuperarte después de una cirugía o accidente.

Estas coberturas son el corazón de tu póliza, la garantía de que los gastos más fuertes de un imprevisto médico estarán cubiertos. Pero la verdadera magia, la personalización, viene con las coberturas adicionales.

Coberturas adicionales que marcan la diferencia

Aquí es donde tu seguro pasa de ser una protección genérica a convertirse en un escudo diseñado específicamente para ti. Estas coberturas opcionales se enfocan en necesidades muy particulares y te dan una tranquilidad que, francamente, no tiene precio en diferentes momentos de tu vida.

Un buen seguro no solo te protege de lo que no ves venir, sino que te acompaña en tus planes, dándote la confianza para dar el siguiente paso.

Veamos algunas de las más importantes:

-

Cobertura de maternidad: Si estás pensando en formar una familia, esta cobertura es clave. Te ayuda a cubrir los gastos del parto o cesárea y el seguimiento prenatal. Para que te des una idea, en Ciudad Obregón, un paquete de maternidad en una clínica privada puede costar entre $30,000 y $50,000 MXN. Con esta cobertura, la aseguradora te da una suma asegurada para este evento, quitándote un peso económico de encima en un momento tan especial.

-

Cobertura dental: La salud de tu boca es parte fundamental de tu bienestar general. Esta cobertura adicional te abre las puertas a una red de dentistas para servicios como limpiezas, extracciones o endodoncias, ya sea a costos preferenciales o con cobertura directa. A lo largo del año, el ahorro es considerable.

-

Asistencia en el extranjero: Para los que viajan seguido, ya sea por gusto o por trabajo, esta cobertura es un verdadero salvavidas. Si tienes una emergencia médica fuera de México, esta extensión de tu póliza se encarga de los gastos médicos en el extranjero hasta cierto monto. Te permite viajar sin la angustia de pensar en facturas médicas en dólares o euros, que suelen ser altísimas.

Claro, hay muchos más complementos que puedes sumar a tu póliza para hacerla aún más robusta. Si quieres clavarte a fondo en todas las opciones, te recomendamos echarle un ojo a nuestro artículo sobre los distintos tipos de coberturas de seguros que puedes contratar.

Al final, todo se resume en analizar tu vida, tus prioridades y tus metas. ¿Viajas mucho? ¿Piensas tener hijos pronto? ¿Hay antecedentes de ciertas enfermedades en tu familia? Las respuestas a estas preguntas son tu guía para armar la póliza perfecta, ese traje a la medida que te protegerá en todos los frentes. Un buen asesor puede ser tu mejor aliado para identificar esas necesidades y encontrar las coberturas que te darán la máxima tranquilidad.

Cómo elegir el seguro de gastos médicos ideal para tu familia

Elegir el seguro de gastos médicos correcto es una de las decisiones financieras más importantes que vas a tomar, no solo para ti, sino para el futuro y la tranquilidad de toda tu familia. Es un proceso que va mucho más allá de cazar el precio más bajo; la clave está en encontrar ese punto de equilibrio perfecto entre protección, acceso a la atención que quieres y un presupuesto que no te quite el sueño.

El primer paso es sentarse y hacer un análisis honesto de dónde estás parado hoy. Las necesidades de un joven soltero son muy distintas a las de una pareja que planea tener hijos, o una familia con adolescentes a punto de irse a la universidad. Cada etapa tiene sus propias prioridades.

Analiza el perfil de tu familia y tu estilo de vida

Para arrancar, vale la pena que te hagas estas preguntas clave:

- ¿Quiénes estarán en la póliza? Haz una lista con las edades de cada miembro de tu familia. Este dato es crucial, porque la prima (lo que pagas por el seguro) se calcula en gran parte según la edad.

- ¿Piensan crecer la familia? Si están considerando tener un bebé, vas a necesitar una póliza que incluya cobertura de maternidad. Ojo, porque estas coberturas suelen tener periodos de espera.

- ¿Cómo andan de salud? ¿Alguien tiene alguna enfermedad o condición preexistente? Ser totalmente transparente con esto desde el inicio es vital para que la aseguradora respete la cobertura cuando la necesites.

- ¿Son de viajar mucho? Si salen del país con frecuencia, una cobertura de asistencia en el extranjero no es un lujo, es una necesidad.

Este primer análisis te dará un mapa clarísimo de lo que realmente necesitas y te ayudará a descartar de inmediato las opciones que no encajan con tu realidad.

Evalúa la red de hospitales en Sonora

Una póliza es tan buena como los hospitales y médicos a los que te da acceso. De poco sirve tener un seguro si no puedes ir al hospital donde te sientes más cómodo o con el doctor en el que confías.

Revisa con lupa la red médica que ofrece cada plan. Si vives en Hermosillo, asegúrate de que hospitales como el Hospital San José o el CIMA estén en la lista. Si te mueves más por Guaymas, busca las clínicas locales que ya conoces.

No des por hecho que tu médico de cabecera está en la red. Siempre pregunta y confirma directamente. Una buena cobertura debe darte acceso a la atención médica que tú y tu familia valoran.

La relación clave: deducible, coaseguro y suma asegurada

Aquí está el verdadero meollo del asunto. No te dejes seducir solo por una mensualidad baja. Tienes que entender cómo juegan entre sí estos tres conceptos para encontrar el balance perfecto para tu cartera.

- Suma Asegurada: Es el monto máximo que te cubrirá el seguro. Siempre, pero siempre, busca sumas aseguradas altas (hablamos de millones de pesos) para tener la paz mental de que estarás cubierto ante un evento catastrófico.

- Deducible: Es la primera parte que pagas de tu bolsillo en un siniestro. Un deducible más alto usualmente se traduce en una prima más baja, pero asegúrate de que sea una cantidad que puedas desembolsar sin problemas en una emergencia.

- Coaseguro: Es el porcentaje del gasto total que compartes con la aseguradora después de pagar el deducible. Un coaseguro del 10% es bastante estándar, pero pon mucha atención al "tope de coaseguro", que es el límite máximo que pagarías por este concepto.

Piénsalo de esta manera: si eliges un deducible muy bajo, tu prima mensual será más cara. Si lo subes, pagarás menos mes con mes, pero tu primer golpe al bolsillo será mayor si algo pasa. Encontrar tu punto de equilibrio es fundamental. Si quieres profundizar en cómo funcionan estos planes, puedes echarle un ojo a nuestra guía sobre seguros de gastos médicos familiares.

La decisión de proteger a tu familia es un paso enorme, especialmente en un país donde la penetración de estos seguros aún es baja. Para que te des una idea, solo alrededor del 10% de la población mexicana cuenta con un seguro de gastos médicos mayores. Sin embargo, su impacto es innegable; tan solo una aseguradora como GNP atendió más de 94,000 reclamos en un año, pagando más de 16,810 millones de pesos que, de otra forma, habrían salido directamente del bolsillo de las familias.

Elegir correctamente es, al final del día, un acto de responsabilidad y de amor. Asesórate, pregunta hasta el más mínimo detalle y toma una decisión bien informada. Tu tranquilidad y la de los tuyos lo valen todo.

El proceso para contratar y usar tu seguro médico sin complicaciones

Mucha gente cree que contratar y usar un seguro de gastos médicos es un dolor de cabeza. La realidad es que el proceso es mucho más sencillo de lo que te imaginas. La clave está en entender cada paso y saber qué hacer cuando llegue el momento de usarlo. Aquí te lo explicamos todo para que te sientas con el control de la situación.

Todo comienza con la decisión de protegerte y termina con la paz mental de saber que tienes un respaldo financiero sólido. Vamos a desglosar este viaje en dos etapas clave: cómo lo contratas y cómo lo usas.

El primer paso: la contratación de tu póliza

El proceso para obtener tu seguro es bastante metódico, y está diseñado para que tanto tú como la aseguradora tengan total claridad sobre lo que se está cubriendo. Si quieres profundizar, no dejes de leer nuestra guía paso a paso para contratar un seguro de gastos médicos.

Aquí te resumo los pasos esenciales:

- Llenado de la solicitud: Este es el documento formal donde pones tus datos y eliges el plan, deducible, coaseguro y las coberturas extra que sientas que son para ti.

- Cuestionario médico: Aquí es donde la honestidad es tu mejor aliada. Debes ser 100% transparente sobre tu estado de salud actual y cualquier padecimiento que hayas tenido. Omitir información puede ser motivo para que la aseguradora, en un futuro, se niegue a cubrirte.

- Emisión de la póliza: Una vez que la aseguradora revisa y aprueba todo, emite tu póliza. ¡Y listo! A partir de ese momento, tu protección está activa.

Ser transparente en el cuestionario médico no es un obstáculo, es el cimiento de una relación de confianza con tu aseguradora. Es la única forma de garantizar que tu póliza te respalde sin contratiempos cuando más lo necesites.

Cómo usar tu seguro cuando lo necesitas

Una vez que ya tienes tu póliza en mano, hay dos formas principales de usarla cuando te enfrentas a un accidente o una enfermedad. Cada una funciona mejor para situaciones distintas.

- Pago Directo: Es el método ideal para eventos grandes, como una cirugía programada o una hospitalización. Básicamente, la aseguradora le paga la cuenta directo al hospital.

- Reembolso: Esta opción es más común para gastos menores. Piensa en consultas con especialistas o estudios de laboratorio. Tú pagas primero y luego le pides a la aseguradora que te regrese el dinero.

Ejemplos prácticos en Sonora

Para que quede más claro, vamos a aterrizarlo con dos situaciones que podrían pasar aquí en nuestro estado:

-

Ejemplo de Pago Directo en Hermosillo: Imagina que necesitas una cirugía de vesícula en un hospital de Hermosillo. Lo que haces es avisarle a tu aseguradora con tiempo, programas la cirugía y, al ingresar al hospital, presentas tu credencial del seguro. La aseguradora se coordina directamente con el hospital para los pagos. Al final, tú solo te preocupas por tu deducible y coaseguro; la compañía paga el resto.

-

Ejemplo de Reembolso en San Luis Río Colorado: Ahora, supongamos que vas a una consulta con un cardiólogo en San Luis Río Colorado y te pide hacerte unos estudios. Tú pagas de tu bolsa la consulta y los análisis. Después, juntas las facturas y los informes médicos, se los mandas a tu aseguradora y, después de revisarlos, te depositan el monto correspondiente en tu cuenta.

Es importante que sepas que los seguros de gastos médicos mayores en México están viendo un aumento histórico en sus precios, incluso por encima de la inflación general. Esto pasa por cosas como el aumento de los costos médicos y, a veces, porque en los hospitales privados se indican estudios que no siempre son necesarios, inflando la cuenta final. Entender cómo funciona todo esto te ayuda a usar tu seguro de una manera más consciente y eficiente.

Entendiendo el panorama actual de los seguros de salud en México

Para entender el verdadero valor de un seguro de gastos médicos en México, primero hay que ver el panorama completo. Hoy en día, más que un lujo, es una herramienta clave de planeación financiera que blinda tu patrimonio y te da acceso a atención de primera cuando de verdad importa.

La idea de que el sistema de salud público está saturado, junto con el alza constante en los costos médicos, ha cambiado la forma en que las familias mexicanas ven su futuro. Cada vez más gente se da cuenta de que depender solo del sector público puede significar largas esperas y acceso limitado a tratamientos especializados.

Este cambio de chip ha hecho que más personas busquen pólizas privadas como una solución inteligente. En lugar de esperar a que llegue una crisis, familias en lugares como Hermosillo prefieren invertir en su tranquilidad, asegurándose de que una emergencia de salud no tire por la borda sus metas financieras.

El impacto de las enfermedades crónicas

Padecimientos como la diabetes, el cáncer o las enfermedades del corazón son un reto enorme, no solo para la salud, sino para la cartera de cualquier familia. Sus tratamientos suelen ser largos, muy caros y necesitan tecnología y medicamentos que cuestan una fortuna.

Aquí es donde una póliza de gastos médicos mayores marca toda la diferencia. Puede ser la línea que divide entre recibir tratamientos de vanguardia sin demoras o terminar con una deuda que afecte a varias generaciones. Un buen seguro te deja concentrarte en recuperarte, no en cómo vas a pagar las cuentas.

Un seguro de gastos médicos es una inversión inteligente en tu futuro. No solo te protege de los costos inesperados, sino que te brinda la paz mental de saber que, pase lo que pase, tu salud y la de tu familia estarán en las mejores manos.

El crecimiento del sector asegurador

La gente está cada vez más consciente de la importancia de prevenir, y eso ha fortalecido al sector asegurador. De hecho, en México, los seguros médicos han crecido bastante, con un aumento del 6.8% en el número de asegurados en solo un año. ¡Ya son casi 14 millones de personas protegidas!

Este crecimiento es una respuesta directa al aumento de los costos médicos y a la saturación del sistema público. Si quieres ver más a fondo, puedes revisar los datos sobre el crecimiento de los seguros de salud en México en Consultor Salud.

Todo esto nos deja claro que asegurar tu salud es una decisión estratégica. Es como construir un muro de protección alrededor de tus ahorros, garantizando que puedas tomar decisiones médicas pensando en la calidad y no en el precio. Si ya estás pensando en dar el paso, es clave que sepas cuál es el mejor seguro para lo que tú necesitas.

Protegerte es un acto de responsabilidad contigo y con los que más quieres. No esperes a que llegue una emergencia; agenda una cita hoy mismo y descubre cómo podemos ayudarte a diseñar el plan perfecto para ti.

Preguntas frecuentes sobre tu seguro de gastos médicos

Siempre surgen dudas cuando se trata de un tema tan importante. Por eso, aquí resolvemos las preguntas más comunes sobre el seguro de gastos médicos, de forma directa y sin rodeos, para que tengas la información que necesitas para decidir bien.

¿Puedo contratar un seguro si ya tengo una enfermedad?

Depende de la enfermedad y de la aseguradora. Algunas condiciones preexistentes pueden quedar fuera de la cobertura por un tiempo o de forma permanente. Lo más importante es ser totalmente honesto al declarar tu estado de salud al momento de contratar; ocultar información solo te traerá problemas después, como la cancelación de tu póliza cuando más la necesites.

Un buen agente no te dejará solo en esto, te ayudará a encontrar una opción que se adapte a tu situación de salud actual.

¿Cuál es la mejor edad para contratar un seguro de gastos médicos?

La respuesta es sencilla: lo antes posible. Contratar tu seguro cuando estás joven y sano te asegura primas mucho más bajas y menos exclusiones en tu cobertura. Si esperas a que aparezca una necesidad médica, no solo será más caro, sino que podrías encontrarte con que ya no puedes obtener la protección que necesitas justo en el momento más crítico.

¿Qué hago si mi hospital preferido no está en la red?

Aquí tienes dos caminos. Podrías atenderte en ese hospital y luego pedir un reembolso, pero ojo: la aseguradora te pagará con base en sus costos de referencia (lo que se conoce como tabulador). Esto casi siempre significa que terminarás pagando una diferencia considerable de tu propio bolsillo.

La mejor jugada es elegir desde el principio un plan cuya red ya incluya los hospitales y médicos en los que confías, ya sea en Hermosillo o en cualquier otra parte de Sonora.

La prevención lo es todo. Contratar un seguro joven y sano no es un gasto, es una de las inversiones más inteligentes que puedes hacer por tu futuro financiero y tu tranquilidad.

¿El seguro cubre consultas de rutina?

Por lo general, un seguro de gastos médicos mayores está pensado para los golpes fuertes: enfermedades y accidentes graves que rebasen tu deducible. Las consultas de rutina o malestares menores no suelen estar cubiertos.

Sin embargo, algunas pólizas inteligentes incluyen beneficios adicionales como valor agregado, por ejemplo, descuentos en consultas o estudios preventivos. Vale la pena preguntar por ellos.

En ABE Seguros, estamos para resolver todas tus dudas y ayudarte a encontrar ese seguro de gastos médicos que te dé la paz mental que tú y tu familia se merecen. No esperes a que llegue el imprevisto, contáctanos hoy mismo y agendemos una asesoría personalizada.

Pingback: Seguro de Gastos Médicos Mayores: Precio y Cómo Proteger tu Futuro Financiero

Los comentarios están cerrados.