Un seguro de gastos médicos mayores es, en esencia, tu mejor aliado financiero frente a los costos que pueden dispararse por una enfermedad grave o un accidente. Piensa en él como una red de seguridad que entra en acción para absorber los golpes económicos más fuertes, como hospitalizaciones, cirugías o tratamientos especializados, evitando que un problema de salud se transforme en una crisis para tu cartera.

Qué es un seguro médico gastos mayores

Imagina por un momento que tu patrimonio es como una casa que has levantado con años de esfuerzo en Hermosillo. Pues bien, un seguro de gastos médicos mayores es el cimiento de esa casa. Si de repente llega un "terremoto" en forma de una enfermedad costosa o un accidente, esos cimientos evitan que todo se venga abajo y te permiten enfocarte en lo importante: recuperarte.

Este tipo de seguro no está pensado para una consulta por gripa o un resfriado. Su verdadero valor aparece cuando los gastos médicos superan una cantidad considerable, protegiéndote de facturas que fácilmente podrían llegar a los cientos de miles o incluso millones de pesos. Es una inversión directa en tu tranquilidad. Si quieres profundizar, puedes checar nuestro artículo sobre qué es un seguro de gastos médicos y cómo funciona.

Los componentes clave de tu póliza

Para entender cómo funciona este escudo protector, es vital que domines tres piezas clave. Aunque los nombres suenan un poco técnicos, la idea detrás de cada uno es muy sencilla y conocerlos te dará claridad sobre el alcance real de tu cobertura.

A continuación, te presentamos una tabla con los conceptos que necesitas conocer.

Componentes clave de tu póliza de gastos médicos

Un resumen rápido de los términos que necesitas dominar para entender tu cobertura y cómo te protege financieramente.

| Concepto | Explicación sencilla | Ejemplo práctico |

|---|---|---|

| Suma Asegurada | Es el monto máximo que la aseguradora pagará por tus gastos. Piensa que es el tamaño de tu escudo; mientras más grande, mayor protección. | Si tu suma asegurada es de $50,000,000 MXN, ese es el límite total que la compañía cubrirá durante la vigencia. |

| Deducible | Es la cantidad fija que tú pagas primero para "activar" el seguro. Una vez que tus gastos superan este monto, la aseguradora empieza a cubrir. | Con un deducible de $20,000 MXN, tú pagas esa cantidad inicial de la cuenta del hospital, y el seguro cubre el resto. |

| Coaseguro | Es un porcentaje de la cuenta total (después del deducible) que compartes con la aseguradora. Es para que ambos "cooperen" con los gastos. | Si tienes un coaseguro del 10%, de una cuenta de $100,000, tú pagarías $10,000 y la aseguradora los otros $90,000. |

Dominar estos tres términos te pone en control de tu póliza y te ayuda a saber exactamente cómo y cuándo te va a respaldar tu seguro.

Un ejemplo práctico en Hermosillo

Para que todo esto quede más claro, vamos a un caso práctico. Imagina a Ana, una diseñadora gráfica de 32 años que vive en la colonia Pitic en Hermosillo, y de repente necesita una cirugía de apendicitis de emergencia en el Hospital CIMA. La cuenta total, sumando quirófano, honorarios médicos y dos días de hospitalización, asciende a $90,000 pesos.

La póliza de Ana tiene un deducible de $15,000 y un coaseguro del 10%. Así funcionarían los números:

- Pago del Deducible: Lo primero es que Ana cubre los $15,000 pesos de su deducible.

- Cálculo del Coaseguro: Quedan $75,000 por pagar ($90,000 – $15,000). Sobre esa cantidad, Ana paga su 10% de coaseguro, que son $7,500 pesos.

- Cobertura de la Asegurada: La compañía de seguros se hace cargo del resto, es decir, de $67,500 pesos.

Al final, Ana solo pagó $22,500 pesos por una emergencia médica que costó $90,000. Sin el seguro, habría tenido que sacar de su bolsillo el monto completo, lo que sin duda habría puesto en jaque sus ahorros.

Este ejemplo demuestra que un seguro de gastos médicos mayores no es un gasto, sino la mejor inversión que puedes hacer para proteger tu salud y tu patrimonio. Te da acceso a la mejor atención médica sin que el dinero sea un obstáculo, para que tu única preocupación sea recuperarte. No dejes tu futuro al azar, contáctanos y descubre cómo un plan a tu medida puede darte esta tranquilidad.

Cómo usar tu seguro médico en una emergencia

Tener un seguro médico de gastos mayores te da una tranquilidad invaluable, pero saber exactamente qué hacer cuando ocurre una emergencia es lo que de verdad hace toda la diferencia. En esos momentos de estrés y confusión, tener un plan claro te ahorra complicaciones y te permite enfocarte en lo que importa: la salud.

Imagina este escenario: estás disfrutando una tarde en el Cerro de la Campana aquí en Hermosillo y, de repente, sufres una caída. Lo primero es mantener la calma, sabiendo que tu póliza está ahí para respaldarte. Los pasos que siguen dependerán del hospital al que vayas y la atención que necesites.

Escenario 1: Pago directo en un hospital de la red

Esta es la forma más sencilla y cómoda de usar tu seguro. Con el pago directo, la aseguradora se entiende directamente con el hospital para liquidar la cuenta, y tú solo te encargas de tu deducible y coaseguro. Es un alivio enorme.

- Ve a un hospital de la red: Es clave que te lleven a un hospital que tenga convenio con tu aseguradora. Aquí en Hermosillo, un ejemplo claro sería el Hospital CIMA.

- Identifícate como asegurado: En cuanto llegues, muestra tu credencial del seguro junto con una identificación oficial. Con esto, el hospital pone en marcha todo el proceso administrativo de inmediato.

- Llama a tu asesor de seguros: Este paso es crucial. Tu asesor es tu mejor aliado en esta situación; se pondrá en contacto con la aseguradora para que autoricen tu tratamiento lo antes posible y te irá guiando en cada paso.

- Cubre tu parte: Una vez que la aseguradora dé luz verde y se calcule el costo total, el hospital te dirá cuánto te corresponde pagar de tu deducible y coaseguro. Del resto, se encarga la aseguradora.

Tip Clave: Guarda siempre una foto de tu credencial del seguro en el celular y ten a la mano el número de tu asesor. En una emergencia, cada minuto es oro, y tener esta información a la mano simplifica todo el proceso de admisión.

Para que sepas exactamente cómo actuar, te recomendamos leer nuestra guía detallada sobre qué hacer en caso de siniestro, donde explicamos todo a fondo.

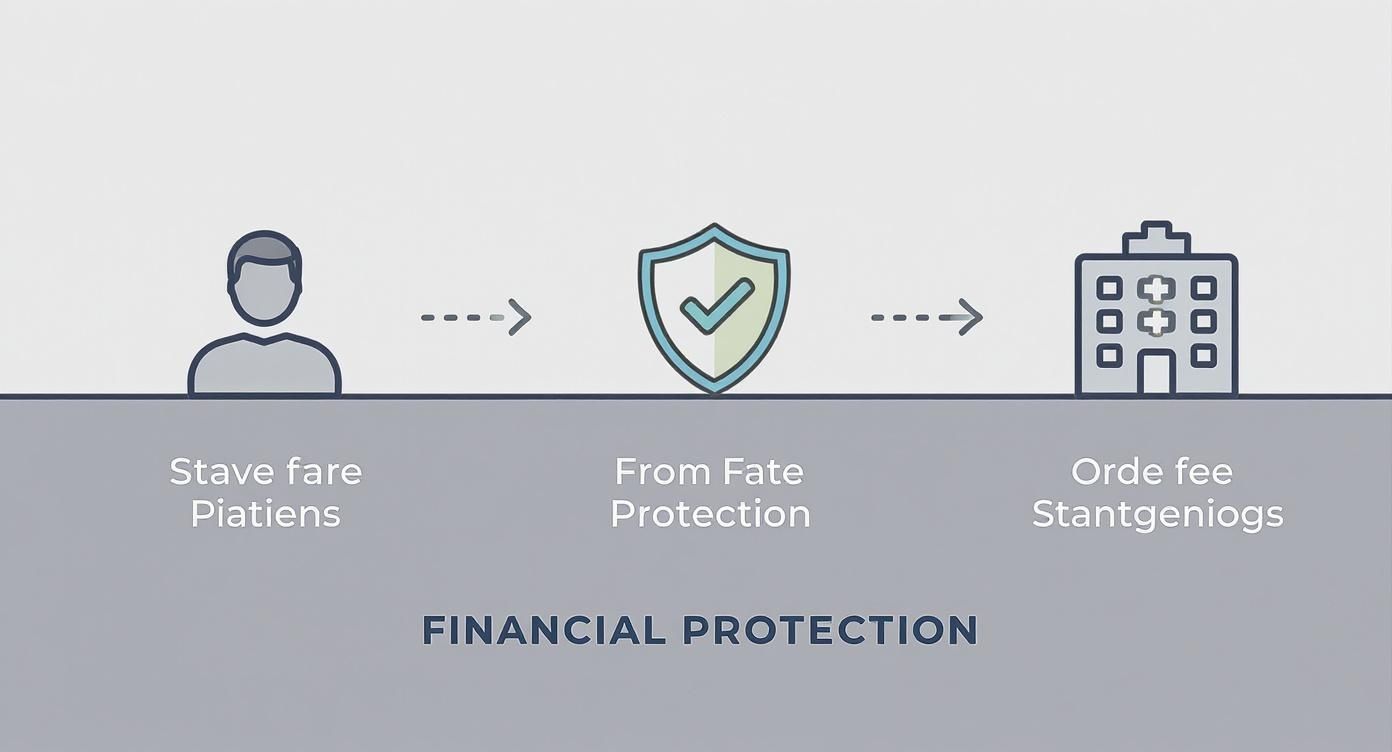

Esta infografía te muestra de forma muy visual cómo funciona el escudo financiero que te brinda tu seguro.

Como puedes ver, el seguro se interpone entre tú y los costos altísimos del hospital, absorbiendo el golpe financiero para que tú no tengas que hacerlo.

Escenario 2: Reembolso por atención fuera de la red

A veces, la emergencia manda. Puede que termines en el hospital o con el médico más cercano, incluso si no pertenece a la red de tu aseguradora. No te preocupes, para eso existe el reembolso.

- Paga los servicios de tu bolsillo: En este caso, te tocará cubrir el costo total de la atención médica en el momento.

- Junta todos los papeles: Es importantísimo que guardes absolutamente todo: facturas, informes médicos, recetas, estudios. Pide siempre que las facturas salgan a tu nombre y que desglosen cada servicio.

- Solicita el reembolso: Con toda la documentación en mano, preséntala a tu aseguradora. Ellos revisarán tu caso y, una vez aprobado, te devolverán el dinero que te corresponde, descontando claro, tu deducible y coaseguro.

Términos que debes conocer en una emergencia

Para que no te lleves sorpresas, es fundamental que domines dos conceptos que pueden afectar tu cobertura, sobre todo en una emergencia:

- Periodos de espera: Algunos tratamientos, como una cirugía programada o la atención por maternidad, necesitan que lleves un tiempo asegurado (generalmente 10 meses o más) para que la póliza los cubra. La buena noticia es que los accidentes suelen estar cubiertos desde el primer día.

- Preexistencias: Esto se refiere a cualquier enfermedad o condición que ya tenías diagnosticada antes de contratar el seguro. Por lo general, las pólizas no cubren gastos relacionados con preexistencias, por eso es tan importante ser completamente honesto al llenar la solicitud.

Entender cómo funciona todo esto te da poder. Un seguro médico de gastos mayores es tu red de seguridad, y saber usarla correctamente te garantiza la mejor atención sin que tu cartera sufra en el intento. Permítenos asesorarte para que nunca te sientas solo en una emergencia.

Beneficios que van más allá de una hospitalización

Cuando escuchas "seguro de gastos médicos mayores", es probable que tu mente se vaya directo a escenarios de emergencia: una cirugía que no estaba en los planes o una hospitalización larga. Pero la realidad es que el verdadero valor de tu póliza va mucho más allá de las cuatro paredes de un hospital, convirtiéndose en un verdadero compañero de bienestar en tu día a día.

Una de las ventajas más claras es el acceso a una red médica de primer nivel. Esto significa que tienes a tu disposición a los mejores especialistas y centros de salud, no solo en Hermosillo, sino en todo México. Ya no tienes que conformarte con la opción más cercana; puedes elegir la de mayor calidad, con la tranquilidad de que tu seguro te respalda.

Coberturas que transforman tu día a día

Más allá de la red de hospitales, las pólizas de hoy incluyen beneficios pensados para protegerte en muchas otras áreas de tu vida. Son esos servicios extra que a menudo no se notan, pero que marcan una diferencia enorme en tu tranquilidad.

Aquí te mostramos algunos de los beneficios más valiosos que podrías tener:

- Asistencia en viajes internacionales: Imagina que estás de vacaciones en Estados Unidos y sufres un accidente. Tu seguro puede cubrir los gastos médicos de emergencia, coordinar la atención e incluso organizar una evacuación médica si es necesario, evitando una deuda millonaria en dólares.

- Segunda opinión médica: Ante un diagnóstico complicado, poder consultar a un especialista de renombre nacional o internacional, sin costo adicional, te da la certeza y confianza para tomar la mejor decisión sobre tu salud.

- Apoyo para maternidad: Muchas pólizas ofrecen una suma asegurada específica para cubrir los gastos del parto o cesárea, así como la atención inicial del recién nacido. Es un gran alivio para las familias de Sonora que están creciendo.

Un seguro de gastos médicos mayores es una herramienta proactiva. No solo reacciona ante la enfermedad, sino que te da el poder de cuidar tu salud preventivamente y acceder a los mejores recursos que existen.

Este enfoque en el cuidado completo está ganando fuerza. De hecho, en México, la conciencia sobre la importancia de esta protección ha crecido un montón. Según datos de la Asociación Mexicana de Instituciones de Seguros (AMIS), casi 14 millones de mexicanos ya tienen un seguro médico, un aumento de más del 65% desde 2014. Este crecimiento tiene mucho que ver con lo caro que se han vuelto los servicios privados, donde el costo promedio por siniestro ya ronda los $91,773 pesos.

El valor de la prevención y el bienestar integral

Los beneficios de un seguro médico mayor se extienden a la prevención y el apoyo constante, piezas clave para alcanzar un verdadero bienestar físico y emocional. Algunas pólizas incluso ofrecen acceso a programas de nutrición, asistencia psicológica o descuentos en gimnasios.

Por ejemplo, imagina que a un familiar en Hermosillo le diagnostican una condición cardíaca. Además de cubrir el tratamiento principal, el seguro podría darles acceso a un programa de rehabilitación y a un nutriólogo para mejorar su estilo de vida. Este enfoque 360° no solo ataca la enfermedad, sino que ayuda a prevenir problemas a futuro.

Cuando entiendes todo lo que tu póliza puede hacer por ti, dejas de verla como un gasto. Se convierte en lo que realmente es: una inversión estratégica en tu calidad de vida y la de tu familia. Si quieres explorar más a fondo, te invitamos a leer sobre los beneficios de contratar un seguro médico en nuestro blog y a contactarnos para que te expliquemos cómo estas coberturas pueden adaptarse a tu vida.

Cómo elegir la póliza perfecta para ti y tu familia

Elegir un seguro de gastos médicos mayores es una de las decisiones financieras más importantes que tomarás. No se trata de encontrar la opción más barata, sino la más inteligente; una póliza que funcione como un traje a la medida para tu estilo de vida, tus necesidades y, claro, tu presupuesto. Es una elección muy personal que debe sentirse como un guante.

Aquí te voy a dar las herramientas para que analices cada componente de tu futura póliza. La idea es que entiendas cómo balancear cada elemento para construir una protección sólida sin apretar tus finanzas, asegurando que tu inversión realmente te dé paz mental.

Factores clave para personalizar tu póliza

Tomar una buena decisión requiere que analices tres pilares de tu seguro. Cada uno de ellos le pega directamente tanto al nivel de protección que recibirás como a lo que pagarás cada año. Piénsalo como si estuvieras ajustando las perillas de un ecualizador hasta que encuentres el sonido perfecto para ti.

- Suma Asegurada: Es el monto máximo que la aseguradora va a desembolsar. Una suma asegurada robusta es tu principal línea de defensa contra una catástrofe financiera.

- Deducible y Coaseguro: Estos son los montos que salen de tu bolsillo. Un deducible más alto generalmente se traduce en una prima más baja, pero también en un mayor gasto inicial de tu parte si algo pasa.

- Nivel Hospitalario: Esto define a qué red de hospitales tendrás acceso. Si tienes preferencia por ciertos hospitales en Hermosillo, como el Hospital CIMA o el San José, es vital que te asegures de que estén incluidos en tu plan.

La póliza ideal no es la que tiene la cobertura más alta en todo, sino la que equilibra de manera inteligente estos tres factores para darte la máxima protección posible a un costo que puedas mantener a largo plazo.

El arte de balancear deducible y coaseguro

Entender cómo se relacionan el deducible, el coaseguro y la prima es el secreto para optimizar tu póliza. Un deducible bajo te permite usar tu seguro más rápido, pero encarece lo que pagas al año. Por otro lado, un deducible alto abarata la prima, pero te exige tener un buen fondo de emergencia guardado.

Imagina a Carlos, un joven profesionista aquí en Hermosillo. Él podría elegir un deducible más alto para que su prima sea baja, porque confía en que tiene ahorros para cubrir ese monto si lo necesita. En cambio, una familia con niños pequeños quizá prefiera un deducible más bajo para no tener que soltar una gran cantidad de golpe ante una emergencia.

El coaseguro, ese porcentaje que compartes con la aseguradora, también juega un papel clave. Un coaseguro bajo (por ejemplo, 5% o 10%) es ideal para enfermedades largas y costosas, ya que tu participación tendrá un tope, protegiéndote de cuentas millonarias en el hospital.

Si buscas la mejor estrategia, nuestra guía sobre cómo elegir el mejor seguro de gastos médicos mayores te ofrece análisis más detallados para que tomes la decisión correcta.

Configurando tu póliza ideal según tu etapa de vida

Tus necesidades de protección no son las mismas hoy que hace diez años, ni serán las mismas en el futuro. Lo que le funciona a un soltero de 25 años no va a ser lo ideal para una pareja que planea tener hijos o para una familia ya consolidada. La clave está en adaptar tu seguro a tu realidad y a tus planes.

Para que te des una idea más clara, aquí tienes una tabla que muestra cómo se puede configurar una póliza para distintos perfiles, pensando en las necesidades de quienes vivimos en Hermosillo y sus alrededores.

Configura tu póliza ideal según tu etapa de vida

Descubre cómo ajustar tu seguro de gastos médicos a tus necesidades y presupuesto actuales en Hermosillo.

| Perfil del asegurado | Deducible sugerido | Coaseguro ideal | Coberturas clave a incluir |

|---|---|---|---|

| Joven profesionista (25-35 años) | Moderado a alto ($25,000 – $40,000 MXN) para una prima accesible. | 10% topado. Suficiente para eventos mayores sin ser una carga excesiva. | Cobertura nacional, eliminación de deducible por accidente y asistencia en viajes. |

| Pareja planeando familia (30-40 años) | Bajo a moderado ($15,000 – $25,000 MXN) para estar preparados. | 10% topado. Crucial para controlar los costos compartidos. | Ayuda para maternidad, cobertura para complicaciones y padecimientos congénitos del recién nacido. |

| Familia consolidada (40+ años) | Bajo ($10,000 – $20,000 MXN) para mayor certidumbre. | 10% topado. Esencial para proteger el patrimonio familiar. | Cobertura de enfermedades críticas, segunda opinión médica y acceso a red hospitalaria de alta especialidad. |

Como puedes ver, no hay una fórmula mágica. La mejor póliza es aquella que se siente como una extensión natural de tu plan de vida. Al tomarte el tiempo para analizar estos factores y proyectar lo que necesitas, puedes armar una cobertura que te ofrezca la máxima protección sin desequilibrar tus finanzas. Así te aseguras de que tu salud y tu patrimonio estén siempre bien cuidados. Permítenos ayudarte a construir este plan ideal para ti.

El costo real de enfrentar una enfermedad sin seguro

Mucha gente ve un seguro de gastos médicos mayores como otro gasto mensual en la lista, casi como un lujo en lugar de una verdadera necesidad. Pero esa perspectiva cambia por completo, y muy rápido, cuando la salud empieza a fallar. El verdadero costo no está en la prima que pagas cada mes, sino en el precio devastador de enfrentar una enfermedad grave o un accidente sin un colchón financiero que te respalde.

El golpe financiero de una emergencia médica puede ser brutal. Estamos hablando de cifras que fácilmente se comen los ahorros de toda una vida, que obligan a vender propiedades o que dejan a una familia endeudada por años. La idea no es alarmar, sino poner las cartas sobre la mesa y hablar de una realidad que miles de familias en México viven en carne propia cada año.

Cuando los números superan el patrimonio

Para que te hagas una idea más clara, pongámoslo en un caso práctico y cercano. Imagina a Roberto, un comerciante de Hermosillo de 45 años, que de repente sufre un infarto. Entre la atención de emergencia, la hospitalización en cuidados intensivos, la cirugía y toda la rehabilitación, la cuenta puede sumar tranquilamente entre $500,000 y más de $1,000,000 de pesos en un hospital privado de la ciudad.

Sin un seguro, esa cantidad tendría que salir directo de su bolsillo. Siendo honestos, ¿cuántas familias en Sonora tienen ese tipo de liquidez sin tener que sacrificar su patrimonio?

La prevención financiera es tan vital como la prevención médica. Un seguro de gastos médicos mayores es, sin duda, la herramienta más poderosa para blindar todo lo que has construido con tanto esfuerzo.

Las enfermedades crónicas, en particular, son una amenaza financiera que no da tregua. Los números son fríos y no mienten: aseguradoras como GNP han llegado a pagar más de $63,874 millones de pesos por este tipo de padecimientos. Para las mujeres, el cáncer de mama ha representado el mayor costo, superando los $4,990 millones de pesos en pagos. En el caso de los hombres, la diabetes mellitus ha implicado desembolsos por más de $1,580 millones, con algunos casos individuales que han llegado a costar más de 9 millones de pesos.

La inversión más rentable para tu tranquilidad

Ahora, hagamos la comparación. Una prima anual para una póliza de gastos médicos mayores para alguien como Roberto podría rondar los $30,000 a $40,000 pesos, dependiendo claro de la cobertura. Si pones esa cifra frente al millón de pesos que podría costar un solo evento cardíaco, la conclusión es bastante obvia.

El seguro no es un gasto, es una de las inversiones más inteligentes que puedes hacer por ti y por los tuyos. Es, en esencia, comprar la certeza de que si algo inesperado ocurre, tendrás acceso a la mejor atención médica posible sin que el dinero sea lo que te detenga. Se trata de proteger tus ahorros, tu casa y el futuro de tu familia.

- Sin seguro: Te enfrentas a una cuenta de hospital que puede ser simplemente impagable. Esto limita tus opciones de tratamiento y genera un estrés financiero que nadie debería vivir.

- Con seguro: Tu única preocupación real es recuperarte. Pagas tu deducible y coaseguro, y dejas que la aseguradora se encargue del resto, absorbiendo el gran golpe económico.

El verdadero costo de no tener seguro no se mide solo en pesos, sino en oportunidades perdidas, en sueños que se ponen en pausa y, sobre todo, en la tranquilidad que se esfuma. Analizar a fondo los gastos médicos mayores y el costo de la salud es el primer paso para tomar una decisión informada y proteger lo que más importa. No esperes a que una emergencia te demuestre su valor.

El siguiente paso para asegurar tu tranquilidad

Ya has recorrido un camino lleno de información muy valiosa. Ahora entiendes qué es un seguro de gastos médicos mayores, cómo opera en una emergencia aquí en Hermosillo y el enorme valor que tiene, mucho más allá de una simple hospitalización. Has visto, con números claros, lo abrumador que puede ser enfrentar una enfermedad sin este respaldo.

Ahora, toda esa información se convierte en una decisión. Proteger tu futuro y el de tu familia es algo que se hace hoy, con calma y claridad, no mañana en medio de la urgencia y el estrés. La tranquilidad no se deja al azar; se construye con decisiones inteligentes y oportunas.

La asesoría experta es tu mejor herramienta

El mejor seguro no es el más caro ni el que tiene la cobertura más extensa, sino el que está diseñado específicamente para ti. Cada persona y cada familia en Sonora tiene necesidades únicas, planes distintos y un presupuesto diferente. Por eso, intentar navegar este mundo por tu cuenta puede ser confuso y hasta arriesgado.

La guía de un asesor experto es fundamental. Nuestra labor no es venderte una póliza, sino escucharte. Queremos entender tus prioridades, tus preocupaciones y tus metas para, juntos, diseñar el plan que te ofrezca la protección exacta que necesitas.

Tu seguridad financiera y tu acceso a la mejor atención médica no deberían ser un laberinto. Con la orientación correcta, el proceso de asegurar tu tranquilidad se vuelve claro, sencillo y, sobre todo, efectivo.

No esperes a que una emergencia te demuestre la importancia de estar preparado. El momento de actuar es ahora, cuando tienes el control y la capacidad de elegir la mejor protección para ti y los tuyos.

Te invitamos a dar el siguiente paso. Permítenos mostrarte cómo un plan bien estructurado puede blindar tu patrimonio y garantizar tu paz mental.

Solicita una cotización personalizada y sin ningún compromiso. Hablemos sobre tus necesidades y encontremos juntos el plan perfecto que te brinde la seguridad que tú y tu familia merecen aquí en Hermosillo. Es el momento de invertir en tu tranquilidad.

Resolvemos tus dudas más comunes sobre el seguro de gastos médicos mayores

Llegados a este punto, es totalmente normal que tengas preguntas específicas sobre el seguro de gastos médicos mayores. Después de todo, es una decisión financiera importante y tener toda la información a la mano es clave. Aquí te respondemos de forma directa y sin rodeos las dudas más comunes que escuchamos de nuestros clientes en Hermosillo y todo Sonora para ayudarte a tomar la mejor decisión.

¿Me puedo asegurar si ya tengo una enfermedad?

Esta es, sin duda, una de las preguntas que más nos hacen. La respuesta gira en torno a un concepto clave: la preexistencia. Una preexistencia es, sencillamente, cualquier enfermedad o padecimiento que ya te diagnosticaron antes de que solicites tu póliza. La gran mayoría de las aseguradoras no van a cubrir los gastos que se relacionen directamente con esa condición.

Por ejemplo, si una persona en Ciudad Obregón ya sabe que tiene diabetes antes de contratar el seguro, la póliza probablemente no cubrirá sus visitas al endocrinólogo ni los medicamentos para controlar su azúcar. Sin embargo, sí estará protegida contra cualquier otro imprevisto, como una apendicitis o una fractura. Por eso es vital ser 100% honesto en el cuestionario médico inicial; la transparencia es tu mejor aliada.

¿Qué cosas o tratamientos no cubre mi póliza?

Aunque un seguro de gastos médicos mayores es increíblemente amplio, existen ciertas exclusiones que son comunes en casi todas las pólizas. Conocerlas de antemano te evitará sorpresas y malentendidos más adelante. La recomendación de oro es siempre leer con calma las condiciones generales de tu contrato.

Para que te des una idea, estas son algunas de las exclusiones más habituales:

- Cirugías estéticas: Procedimientos que no son médicamente necesarios, como una rinoplastia por vanidad, no suelen estar cubiertos.

- Tratamientos de fertilidad: La mayoría de las pólizas no incluyen procedimientos para la concepción asistida.

- Lesiones por deportes de alto riesgo: Si practicas paracaidismo o alpinismo de forma profesional, es muy probable que necesites una cobertura especial.

- Tratamientos experimentales: Terapias o medicamentos que todavía no tienen el visto bueno de las autoridades sanitarias oficiales.

¿Cuál es la mejor edad para contratarlo?

Aquí la respuesta es simple y directa: cuanto antes, mejor. Contratar tu seguro cuando eres joven y estás sano es la jugada financiera más inteligente que puedes hacer. Las aseguradoras funcionan evaluando riesgos, y una persona joven sin padecimientos es un riesgo bajo, lo que se traduce en primas mucho más accesibles.

Contratar tu seguro joven no solo te asegura una prima más económica de por vida, sino que garantiza que no tendrás preexistencias que puedan limitar tu cobertura en el futuro. Es una inversión a largo plazo en tu tranquilidad.

Esperar a tener una necesidad médica para buscar un seguro es un error clásico. Para ese momento, la enfermedad que te preocupa ya será una preexistencia y, lamentablemente, no podrás asegurarla.

¿Por qué sube el costo de mi seguro cada año?

Es normal que notes un ajuste en tu prima anual, y esto se debe principalmente a dos factores. El primero es tu edad; conforme avanzamos en la vida, el riesgo de necesitar atención médica aumenta, y la prima se ajusta a esa realidad. El segundo, y el de mayor peso, es la inflación médica.

La inflación médica es el aumento en el costo de todo lo relacionado con la salud (honorarios de doctores, tecnología, medicinas, hospitales), y casi siempre es mucho más alta que la inflación general del país. En México, este índice puede llegar a superar el 15% anual. Tu seguro ajusta la prima para poder seguir cubriendo estos costos crecientes y garantizarte acceso a la mejor atención sin que tu protección pierda valor con el tiempo.

En ABE Seguros, entendemos que cada pregunta cuenta y que la claridad es la base de tu tranquilidad. Estamos aquí para acompañarte en cada paso.

Contáctanos hoy mismo para una asesoría personalizada y sin compromiso.