Piénsalo de esta manera: la prima de tu seguro es como la cuota que pagas por pertenecer a un club de protección financiera. Es esa cantidad, ya sea mensual o anual, que le entregas a la aseguradora para que, a cambio, se comprometa a respaldarte económicamente si ocurre un imprevisto.

Más que un gasto, es una inversión directa en tu tranquilidad y la de los tuyos. Comprender cómo funciona te da el poder de proteger mejor a tu familia y tu patrimonio, por eso, en ABE Seguros queremos que lo tengas claro para que tomes las mejores decisiones.

¿Qué son las primas de seguro y por qué importan tanto?

En pocas palabras, las primas son el motor de cualquier póliza. Sin ellas, la cobertura simplemente no se activa. Es como la membresía del gimnasio: si dejas de pagar, pierdes el acceso. Con tu seguro, mantener la prima al día te garantiza tener un colchón financiero sólido justo cuando más lo necesitas.

Con cada pago, lo que realmente estás haciendo es transferir un riesgo enorme de tus hombros a los de una compañía experta. En lugar de que tú solo tengas que afrontar el costo, a veces devastador, de un choque en el bulevar Morelos o una emergencia en un hospital de Hermosillo, la aseguradora entra al quite para cubrir los gastos.

El verdadero valor detrás de tu pago

Es muy fácil ver la prima solo como una salida de dinero. Sin embargo, su valor real sale a la luz en los momentos de crisis. Pagar unos cuantos miles de pesos al año por un seguro de auto puede sentirse como un gasto más, pero esa percepción cambia por completo cuando un accidente causa daños por $150,000 pesos o más. En ese momento, te das cuenta de que fue una de las mejores inversiones de tu vida.

Ejemplo en Hermosillo: Ana vive en la colonia Pitic y paga una prima anual de $8,500 por su seguro de auto. Un día, al salir del trabajo, otro conductor no respeta un alto y le causa daños a su vehículo por $70,000. Gracias a que pagó su prima, la aseguradora cubrió toda la reparación. Ana solo pagó su deducible, evitando un golpe financiero que habría desestabilizado sus finanzas por meses.

Esta protección se aplica a todo lo que te importa. Un seguro de hogar cuida tu casa, que probablemente es tu mayor inversión, contra un incendio o un robo. Del mismo modo, entender cómo funciona un seguro de vida te permite ver cómo una prima relativamente pequeña puede garantizar la universidad de tus hijos o la estabilidad de tu pareja si tú ya no estás.

El objetivo es muy claro: cada pago construye un escudo financiero a tu alrededor. Y este escudo no solo protege tus bienes, sino que te da la paz mental para vivir sin la angustia constante de pensar "¿y si algo pasa?". Si esto te interesa y quieres saber cómo una pequeña inversión puede proteger tu futuro, comunícate con nosotros. Un asesor puede mostrarte un plan a tu medida hoy mismo.

¿Cómo se calcula el costo de tu prima de seguro?

El precio que pagas por tu seguro no es un número que se inventa al azar. Detrás de cada prima hay un análisis muy detallado que las compañías usan para medir algo crucial: el riesgo. Piensa en ello como un pronóstico del tiempo; en lugar de predecir si lloverá, se anticipa la probabilidad de que te suceda un imprevisto.

Por ejemplo, si vives en una colonia de Hermosillo donde, según las estadísticas, hay más robos de vehículos, el riesgo de que tu auto sea uno de ellos es un poco más alto. Esa pequeña diferencia, basada en datos duros y probabilidades, es uno de los factores que impacta directamente en lo que pagas por tu seguro.

Los tres pilares del cálculo

Para definir el precio final de tu póliza, las aseguradoras consideran tres componentes clave que funcionan en conjunto. Si los entiendes, tendrás claro por qué tu prima cuesta lo que cuesta y a dónde va cada peso que inviertes.

- Costo esperado del siniestro (Prima Pura): Este es el corazón del cálculo. Se basa en la probabilidad de que ocurra un evento cubierto por la póliza (un siniestro) y cuánto costaría en promedio. Por ejemplo, se analiza cuántos autos de un modelo específico chocan al año en Sonora y el costo promedio de las reparaciones.

- Gastos operativos: Como cualquier empresa, una aseguradora tiene costos para funcionar. Esto abarca desde los sueldos de los ajustadores y el personal administrativo hasta el mantenimiento de las oficinas, la tecnología y la publicidad. Una parte de tu prima ayuda a cubrir toda esta operación.

- Margen de beneficio: Para ser un negocio sostenible, las aseguradoras necesitan generar una ganancia. Este margen les permite seguir operando, mejorar sus servicios y, lo más importante, tener la fortaleza financiera para responder y pagar los siniestros de todos sus clientes cuando más lo necesiten.

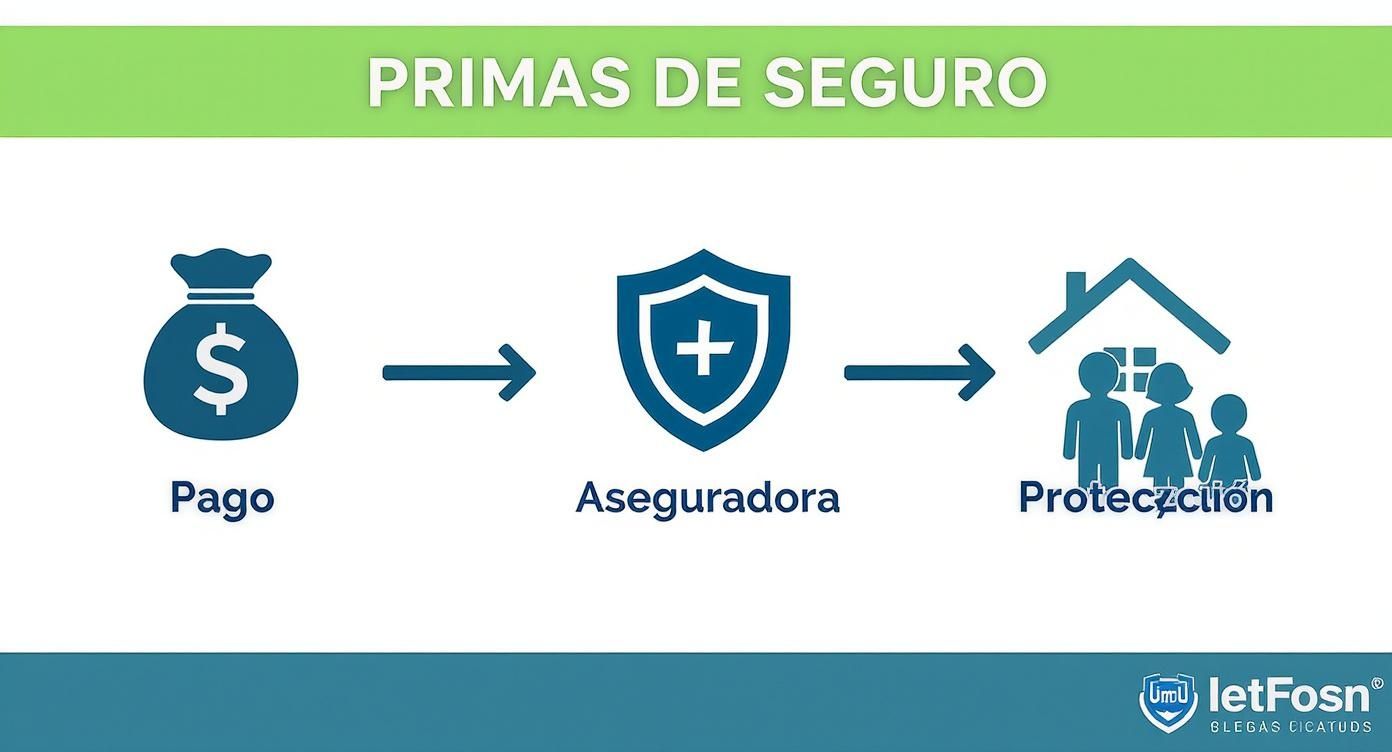

Esta infografía te muestra de forma muy visual cómo tu pago se convierte en protección gracias a la gestión de la aseguradora.

Como ves, tu prima es la pieza que pone en marcha todo un sistema diseñado para darte respaldo financiero a ti y a tu familia.

Un ejemplo práctico en Hermosillo

Vamos a ponerlo en números con un ejemplo sencillo para un seguro de auto. Imagina que una aseguradora determina que el costo promedio de un accidente en Hermosillo es de $25,000 pesos. Si las estadísticas muestran que 1 de cada 100 autos como el tuyo sufre un percance cada año, la "prima pura" (el costo esperado del siniestro) sería de $250 pesos por cliente ($25,000 / 100).

La fórmula básica que combina estos elementos es: Prima Total = Prima Pura + Gastos Operativos + Margen de Beneficio.

A esos $250 pesos, la compañía le agrega una cantidad para cubrir sus gastos y su margen de utilidad. Si estos dos suman, digamos, $100 pesos por póliza, el costo total de la prima sería de $350 pesos. Claro, este es un modelo muy simplificado, pues en la vida real se suman muchos otros factores de riesgo personales que veremos más adelante.

Este método garantiza que el precio sea justo, equilibrando tu necesidad de protección con la capacidad de la aseguradora para cumplir sus promesas a largo plazo. Si quieres profundizar en estas variables, te recomendamos leer nuestra guía sobre el cálculo del costo de una póliza de seguro.

Factores que afectan tus primas de seguros personales

Cuando hablamos de los seguros que protegen lo más importante de tu día a día —tu auto, tu casa, tu vida—, el costo de las primas no es un número sacado de la manga. Cada póliza es un traje a la medida de tu perfil de riesgo, y para confeccionarlo, las aseguradoras analizan una serie de factores que reflejan quién eres y cómo vives. Entender esto te da el control: sabes qué influye en lo que pagas y, mejor aún, dónde puedes encontrar oportunidades para ahorrar.

Para nosotros en Sonora, esto es clave. La prima de un seguro no es la misma para todos, porque está directamente ligada a nuestro entorno y nuestro estilo de vida.

Factores clave en tu seguro de auto

El seguro de auto es, sin duda, uno de los más comunes y necesarios. No es para menos, ya que históricamente ha sido el segmento más grande del mercado en México. Para que te des una idea, representó una participación del 32% en las primas emitidas brutas durante 2020. Y la tendencia sigue al alza.

Para el primer semestre de 2025, la prima emitida en el sector automotriz llegó a los 104,684 millones de pesos, un crecimiento del 13.5% comparado con el mismo periodo de 2024. Este empuje viene de la mano con la reactivación en la venta de autos y una mayor cultura de prevención entre la gente. Si te interesa el tema, puedes explorar las proyecciones de la industria aseguradora aquí.

Pero, ¿qué es lo que ven las aseguradoras para calcular tu prima?

- Tu edad y género: Las estadísticas no mienten. Los conductores más jóvenes, sobre todo los hombres menores de 25 años, tienen una mayor probabilidad de estar en accidentes. Por eso, sus primas suelen ser más altas al inicio.

- Tu historial de manejo: Un récord limpio, sin multas ni siniestros, te convierte en un conductor de bajo riesgo. Esto se premia con primas más bajas y hasta con descuentos por buen conductor.

- El tipo de vehículo: No es lo mismo asegurar un sedán familiar que un pick-up de trabajo, tan comunes en nuestra región. El costo de las refacciones, qué tan robado es ese modelo y hasta la potencia del motor influyen directamente en la prima.

- Tu código postal: Dónde vives y guardas tu auto en Hermosillo es crucial. Si tu colonia tiene un índice de robo de vehículos más alto, la aseguradora lo ve como un mayor riesgo, y eso se refleja en el costo.

Para que no te quede ninguna duda, te invitamos a leer nuestro artículo sobre los factores que afectan el precio del seguro de auto, donde desmenuzamos cada uno de estos puntos.

Factores que moldean tu seguro de hogar

Proteger tu casa, tu patrimonio más valioso, también requiere un análisis de riesgo detallado.

Ejemplo en Sonora: La familia Pérez tiene una casa en Bahía de Kino con muros de concreto y techo de losa, mientras que la familia López tiene una cabaña de madera en la sierra de Yécora. La prima de la familia Pérez será más baja, ya que su casa es menos vulnerable a incendios que la de madera.

Los elementos que más pesan en el cálculo de la prima de tu hogar son:

- Ubicación de la vivienda: Una casa en una zona de alta plusvalía como Los Lagos en Hermosillo puede tener una prima distinta a una en una zona con otros riesgos, como cercanía a arroyos o áreas con mayor índice delictivo.

- Materiales de construcción: Las casas de materiales resistentes al fuego o sismos, como concreto y ladrillo, suelen tener primas más económicas que las que tienen estructuras de madera.

- Medidas de seguridad: Si tienes alarmas, cámaras de seguridad o vives en una cerrada con vigilancia, el riesgo de robo baja drásticamente. Esto puede traducirse en descuentos importantes en tu prima.

Factores determinantes en tu seguro de vida

En un seguro de vida, la lógica es distinta. Aquí, la aseguradora evalúa la probabilidad de que ocurra el evento cubierto: tu fallecimiento. Por lo tanto, todo lo que influye en tu prima está ligado a tu expectativa de vida y tu salud.

- Tu edad: Este es el factor más importante. Entre más joven y sano contrates tu seguro, más baja será tu prima. Lo mejor es que, por lo general, esa prima se congela durante toda la vida del contrato.

- Tu estado de salud: Al contratar, te harán un cuestionario médico y, a veces, algunos exámenes. Condiciones crónicas como diabetes o hipertensión pueden incrementar el costo.

- Tu estilo de vida: ¿Fumas? ¿Practicas deportes de alto riesgo como el buceo o el montañismo? Estos hábitos son vistos como un riesgo mayor por la aseguradora y, por lo tanto, impactan el costo de tu prima.

Identificar estos elementos en tu vida es el primer paso para tomar las riendas de tus finanzas y buscar la mejor protección al precio más justo. Un asesor experto puede ayudarte a analizar tu perfil y encontrar esa cobertura que de verdad necesitas. Agenda una cita y descubre cómo podemos ayudarte a proteger lo que más quieres.

Primas en seguros para empresas y gastos médicos

Así como los seguros personales se diseñan a tu medida, las primas de seguro para proteger un negocio o la salud de tu familia también se calculan según riesgos muy específicos. Aquí la cosa se pone un poco más compleja, pero la lógica de fondo no cambia: a mayor riesgo percibido por la aseguradora, mayor será la prima.

Para un empresario aquí en Hermosillo o una familia que busca la mejor atención médica, entender qué mueve estos números es clave para tomar decisiones financieras inteligentes. Vamos a desglosar cómo se calculan las primas en dos de las áreas más importantes: los seguros para empresas y los de gastos médicos. Verás que, aunque los riesgos son distintos, siempre tienes margen para influir en el costo final si sabes cómo funciona el juego.

Cómo se define la prima de un seguro empresarial

Proteger tu negocio es, en realidad, proteger tu patrimonio y el sustento de la gente que trabaja contigo. Por eso, un seguro de propiedad y daños es tan importante. No es una percepción aislada; en México, el seguro de propiedad ha crecido sin parar, llegando a representar el 20.4% de todas las primas de seguros generales en 2020.

Las proyecciones indican que este sector seguirá creciendo a un ritmo del 6.6% anual hasta 2025. Solo en el primer trimestre de 2025, el mercado asegurador mexicano movió primas por 13,390 millones de dólares. Esto nos habla de una conciencia cada vez mayor sobre la importancia de estar protegidos. Puedes descubrir más sobre estas tendencias del mercado de seguros y cómo se está moviendo el sector.

Ejemplo empresarial en Hermosillo: Pensemos en dos negocios. Uno es un restaurante muy popular en el bulevar Kino y el otro, una oficina de contadores en una torre corporativa. El restaurante trabaja con gas, fuego y tiene un flujo constante de clientes, lo que eleva el riesgo de incendios o accidentes y, por lo tanto, su prima será más alta. La oficina, por su parte, tiene un riesgo mucho más bajo y una prima más económica.

Los factores que más pesan en la prima de un seguro empresarial son:

- Giro del negocio: Como vimos en el ejemplo, el tipo de actividad es fundamental.

- Número de empleados: A más empleados, mayor es la probabilidad de que ocurra un accidente laboral o surja una reclamación de responsabilidad civil.

- Ubicación y construcción: Un local en una zona muy transitada o con historial de inundaciones tendrá una prima más alta. La calidad de la construcción y si cuenta con sistemas contra incendios también son decisivos.

- Medidas de seguridad: Si tienes extintores, rociadores, alarmas y cámaras de seguridad, le estás diciendo a la aseguradora que te tomas la prevención en serio. Esto puede reducir tu prima de forma notable.

Entender estos puntos es el primer paso para proteger bien tu inversión. Si quieres profundizar, te recomendamos nuestro artículo sobre los seguros para empresas y cómo elegir la cobertura que de verdad necesitas.

Las claves de la prima en un seguro de gastos médicos mayores

Para una familia, el seguro de gastos médicos mayores es esa red de seguridad que te permite acceder a la mejor atención médica sin que tus finanzas se vean comprometidas. Lo bueno es que la prima de este tipo de seguro es muy flexible; puedes ajustarla según lo que necesites y tu presupuesto.

En los seguros de gastos médicos, tú tienes el control de varias palancas. Ajustar el deducible, el coaseguro y la red hospitalaria te permite encontrar el balance perfecto entre una prima accesible y una cobertura robusta.

Veamos un ejemplo práctico con números para una familia de Hermosillo:

Escenario Inicial:

Una familia paga una prima mensual de $4,500 pesos por una póliza. Esta tiene un deducible de $20,000 pesos y un coaseguro del 10%, dándoles acceso a los mejores hospitales de la ciudad.

Ajuste para Reducir la Prima:

Tras analizar su situación, deciden que pueden asumir un poco más de riesgo al inicio para bajar su pago mensual. Platican con su agente y ajustan la póliza.

Nuevo Escenario:

Aumentan el deducible a $40,000 pesos. Al hacer esto, la aseguradora ve reducido su riesgo inmediato y, como resultado, la prima mensual de la familia baja a $3,200 pesos. ¡Eso es un ahorro de $1,300 pesos al mes, o $15,600 al año!

Este ejemplo simple demuestra cómo una decisión bien informada puede tener un impacto directo en tu bolsillo, sin tener que sacrificar la calidad de la cobertura. Los tres factores que puedes mover a tu favor son:

- Deducible: Es la cantidad fija que pagas de tu bolsillo antes de que el seguro empiece a cubrir. Por lo general, a mayor deducible, menor es la prima.

- Coaseguro: Es el porcentaje del total de los gastos que pagas una vez cubierto el deducible. Un coaseguro del 10% significa que tú pagas el 10% y la aseguradora el 90% (hasta un tope definido).

- Red hospitalaria: Elegir un plan con una red de hospitales más específica puede hacer tu prima más económica en comparación con un plan de cobertura nacional o internacional.

Un asesor experto puede ayudarte a simular estos escenarios para que encuentres la combinación ideal que proteja la salud de tu familia y se ajuste como anillo al dedo a tu presupuesto. Llámanos y te ayudaremos a encontrar el seguro perfecto para ti.

Estrategias efectivas para reducir tus primas de seguro

Entender qué es la prima de seguro y cómo se calcula es el primer paso, pero saber cómo reducirla es lo que realmente impacta tus finanzas. Pagar menos por tus seguros no significa estar menos protegido; al contrario, se trata de ser más inteligente con tus pólizas para que se ajusten como un guante a tus necesidades y, claro, a tu bolsillo. La buena noticia es que tienes más control sobre este costo del que te imaginas.

Hay varias jugadas maestras que puedes empezar a aplicar desde hoy, aquí mismo en Hermosillo, para bajarle al costo de tus primas sin dejar al descubierto lo que más valoras. La clave es simple: ser un cliente proactivo e informado.

Juega con el deducible y el coaseguro

Una de las formas más directas de ajustar tu prima es moviendo el deducible. Piénsalo así: el deducible es la parte del golpe que tú absorbes de tu bolsa antes de que la aseguradora entre al quite. La regla es sencilla: a mayor deducible, tu prima se hace más pequeña.

Claro, el truco está en encontrar el punto medio. Ese deducible tiene que ser una cantidad que no te ponga a temblar si tienes que pagarla en una emergencia.

Un caso real en Hermosillo: Imagina que tienes un deducible de $5,000 pesos en el seguro de tu pick-up Ford Lobo. Si lo subes a $10,000 pesos, podrías ver una reducción de hasta un 15% en tu prima anual. Eso se traduce en cientos, o hasta miles de pesos que se quedan en tu cuenta al año.

Agrupa tus pólizas y llévate un descuento

A las aseguradoras les gusta la lealtad, y la premian. Si tienes el seguro del coche por un lado, el de la casa por otro y el de vida con una tercera compañía, estás perdiendo dinero. Agrupar todo bajo un mismo techo, con la misma aseguradora, casi siempre viene con un buen descuento.

- Ahorro por paquete: Al contratar juntos el seguro de tu auto y el de tu casa, el descuento puede ir del 10% al 20% en ambas primas. ¡Nada mal!

- Menos dolores de cabeza: Más allá del dinero, tener todo en un solo lugar simplifica tu vida. Un solo agente, una sola llamada, todo resuelto.

Invierte en prevención y seguridad

Las aseguradoras ven con buenos ojos a quienes se toman en serio la prevención. Son pequeñas acciones que demuestran que estás reduciendo el riesgo, y a cambio, te bajan la prima.

- Para tu auto: Instalar un localizador GPS o una buena alarma antirrobo puede darte un descuento. Y si no usas mucho el coche, pregunta por el seguro de auto por km; es una opción mucho más justa si manejas poco.

- Para tu hogar: Poner una alarma conectada a una central, detectores de humo o tener extintores a la mano no solo protege a tu familia, también le dice a la aseguradora que tu casa es un riesgo menor.

Revisa tus coberturas cada año

La vida cambia, y tus seguros deberían hacerlo también. El coche que aseguraste hace cinco años ya no vale lo mismo; quizás esa cobertura amplísima que contrataste ya no tiene tanto sentido. Por eso es vital que cada año te sientes con tu asesor de ABE Seguros a revisar tus pólizas.

No tiene caso pagar de más por protecciones que ya no necesitas. Por ejemplo, un coche con más de 10 años de antigüedad probablemente ya no requiera una cobertura tan robusta contra daños materiales. Cambiar a una más básica puede ser un ahorro significativo.

Además, el mundo de los seguros no se detiene. Siempre hay nuevos productos y descuentos que podrías estarte perdiendo si no le das una actualizada a tu plan.

¡No dejes ni un descuento sobre la mesa!

Por último, pregunta. Sin pena. Platica con tu agente y asegúrate de que estás aprovechando cada uno de los descuentos a los que tienes derecho.

- Pago anual: Casi siempre te sale más barato pagar toda la prima de un solo golpe que hacerlo en pagos chiquitos.

- Buen conductor: Si tienes un historial limpio, sin accidentes ni multas, exige tu descuento de buen conductor. Te lo has ganado.

- Por tu profesión: Algunas profesiones o ser miembro de ciertas asociaciones te pueden dar acceso a tarifas especiales.

Y ya que estás en modo ahorro, piensa en otras áreas. Por ejemplo, aprender cómo ahorrar en el consumo energético de tu hogar instalando placas solares libera dinero que puedes usar en otras cosas. Al final, implementar estas estrategias te pone al volante, permitiéndote conseguir la mejor protección al precio más justo.

Es tu turno de optimizar tus primas de seguro

Ahora que ya sabes qué son las primas de seguro y cómo se mueven las piezas del juego, tienes en tus manos el poder de tomar mejores decisiones. Entender cómo funciona todo es el primer gran paso, pero el movimiento que de verdad protegerá tu cartera a largo plazo es poner ese conocimiento en acción. No dejes que las dudas o el "luego lo veo" te ganen.

El siguiente paso depende de ti. Te invitamos a dar el salto y solicitar una revisión completa y sin costo de tus seguros actuales con uno de nuestros asesores expertos aquí en Hermosillo. Es el momento de pasar de la teoría a la práctica y asegurarte de que no estás pagando de más o, lo que es peor, que no te falte protección donde más la necesitas.

No se trata solo de tener un seguro, sino de tener el seguro correcto. Un análisis profesional puede destapar ahorros y mejoras en tu cobertura que ni siquiera habías imaginado.

En ABE Seguros, estamos listos para echarte una mano. Contáctanos hoy mismo para obtener una cotización personalizada y descubre cómo podemos encontrar la cobertura ideal al precio justo para ti y tu familia. Estamos aquí para convertir lo que acabas de aprender en tranquilidad real y ahorros que se sienten en el bolsillo.

Preguntas frecuentes sobre las primas de seguro

Aquí vamos a resolver, sin rodeos, esas dudas que siempre surgen sobre las primas de seguro. La idea es que tengas la información clara y a la mano para que, al momento de contratar o renovar, tomes la mejor decisión para proteger lo que de verdad importa.

Entender estos puntos es clave para que tu inversión en tranquilidad realmente valga la pena.

¿Por qué sube mi prima de seguro cada año?

Es la pregunta del millón, y es normal tenerla. Tu prima puede aumentar cada año por varias razones que, aunque no dependen directamente de ti, afectan el costo general de asegurar.

- Inflación: Este es el factor principal. Piensa en cuánto costaba reparar un coche en Hermosillo hace un año y cuánto cuesta ahora. Lo mismo pasa con los precios de las refacciones o los servicios en un hospital. Las aseguradoras necesitan ajustar las primas para poder hacer frente a estos costos que van subiendo y así garantizar que puedan cubrirte bien.

- Estadísticas de siniestralidad: Las compañías de seguros no improvisan; analizan datos todo el tiempo. Si en tu colonia o en tu ciudad aumentan, por ejemplo, los robos de autos o los accidentes, el riesgo general para todos los que viven ahí sube. Ese aumento de riesgo se ve reflejado en las primas.

- Cambios en tu perfil: Tu historial cuenta mucho. Si durante el año tuviste un accidente o acumulaste varias multas, la aseguradora te verá como un conductor con un riesgo mayor. Esto, naturalmente, puede hacer que la prima de tu siguiente póliza aumente.

¿Qué pasa si dejo de pagar mi prima a tiempo?

Dejar de pagar la prima tiene consecuencias bastante serias. Básicamente, podrías quedarte sin protección justo cuando más la necesites. Es fundamental que conozcas cómo funciona este proceso.

Al principio, casi todas las pólizas te dan un periodo de gracia, que por lo general es de unos 30 días después de la fecha límite de pago. En ese lapso, sigues cubierto. Pero si dejas pasar ese tiempo y no pagas, la póliza se cancela. Y esa cancelación es definitiva.

Imagina esto: tienes un accidente de auto, una emergencia médica o te roban en casa un día después de que tu póliza se canceló. En ese escenario, la aseguradora ya no tiene ninguna obligación de cubrir los gastos. Perderías toda la protección financiera por la que habías estado pagando.

¿Puedo negociar el costo de mi prima de seguro?

Más que "negociar" como si estuvieras en un mercado, lo que puedes hacer es tomar decisiones inteligentes para ajustar el costo final. El cálculo de riesgo que hace la aseguradora no se regatea, pero sí hay varias palancas que puedes mover para que la prima baje.

Aquí es donde un asesor experto, como los de ABE Seguros, se convierte en tu mejor aliado. Te ayudamos a revisar todas las opciones para bajar el costo sin que te quedes corto en coberturas importantes. Algunas de las estrategias más efectivas son:

- Ajustar deducibles y coaseguros: Como ya lo platicamos, si estás dispuesto a pagar un deducible más alto en caso de un siniestro, tu prima anual puede bajar bastante.

- Juntar tus pólizas: Si tienes el seguro del auto, el de la casa y el de vida con la misma compañía, casi siempre te darán descuentos por lealtad. Es una de las formas más sencillas de ahorrar.

- Buscar todos los descuentos posibles: Hay muchos descuentos que la gente no conoce o no pide. Desde ser un buen conductor hasta pagar tu póliza de forma anual en lugar de mensual. ¡Cada peso cuenta!

La clave es ser proactivo. No esperes a que llegue la renovación; revisa tus pólizas cada año para asegurarte de que sigan siendo la mejor opción para ti.

En ABE Seguros, no solo te explicamos las letras chiquitas. Trabajamos contigo para encontrar la protección que de verdad encaje con tu vida y tu bolsillo. Si quieres optimizar tus seguros y tener la tranquilidad de que estás bien cubierto al precio justo, contáctanos hoy mismo.

Pingback: Entendiendo coaseguro y deducible en seguros

Pingback: Seguro de gastos médicos mayores precio: guía para comparar y ahorrar

Pingback: Ajustador de siniestros: tu guía para entender su rol crucial

Los comentarios están cerrados.