El mejor seguro de vida es el que encaja contigo. Punto. No hay una póliza mágica que funcione para todos, porque tus necesidades, tu presupuesto y el momento que vives son únicos. La verdadera clave es entender para qué lo quieres, y así encontrar esa cobertura que te dé paz mental y te permita vivir sin miedo al futuro.

¿Por dónde empezar a elegir tu seguro de vida sin perderte en el intento?

Empezar a buscar un seguro de vida puede sentirse abrumador, lo sé. Pero es una de las decisiones más importantes que tomarás para blindar el futuro de quienes más quieres. No lo veas como un gasto, sino como una inversión directa en su seguridad.

El primer paso es quitarle el misterio al asunto. Antes de siquiera mirar precios o comparar pólizas, necesitas definir qué es exactamente lo que buscas proteger. Imagina este escenario en Hermosillo: Si hoy no estuvieras, ¿podría tu familia seguir pagando la colegiatura en el Liceo? ¿La hipoteca de la casa en la colonia Pitic estaría cubierta? ¿O simplemente quieres dejarles un capital para que emprendan sin preocupaciones? Tus respuestas son el mapa que te guiará hacia la póliza perfecta.

Primero lo primero: define tus objetivos

Para saber cuál seguro de vida es el mejor para ti, tienes que ser brutalmente honesto sobre tus metas. No es lo mismo buscar una protección por unos años que una herramienta de ahorro para toda la vida.

Piénsalo así:

- Proteger tus ingresos: Si hoy faltaras, ¿tu familia podría mantener su nivel de vida? El seguro puede suplir ese ingreso que ya no llegaría.

- Cubrir tus deudas: Un crédito hipotecario o el coche no deberían convertirse en un dolor de cabeza para los tuyos.

- Alcanzar metas futuras: Puedes usarlo para acumular capital para la universidad, complementar tu retiro o simplemente dejar una herencia sólida.

Tener esto claro desde el inicio te dará muchísima confianza para explorar tus opciones. Y la gente lo está entendiendo cada vez más; de hecho, datos recientes muestran que la contratación de seguros de vida en México creció un 10.5% en el primer trimestre, con un aumento del 15.5% en las pólizas individuales. Esto demuestra que no es un lujo, sino una necesidad. Proteger a tu familia es una decisión inteligente que te dará tranquilidad hoy. ¿Te interesa saber cómo empezar? Hablemos sin compromiso.

Entender estos conceptos es el cimiento de todo, y en nuestra guía completa para comprar un seguro de vida vamos mucho más a fondo en cada uno de estos puntos.

Comparativa de seguros de vida con escenarios reales

Para entender cuál seguro de vida es el mejor, hay que dejar de verlos como productos abstractos y empezar a tratarlos como soluciones a problemas de la vida real. Las pólizas se agrupan principalmente en tres categorías: Temporal, Ordinario de Vida (o Vida Entera) y Universal. Cada una está pensada para necesidades y momentos de vida completamente distintos.

Vamos a plantear escenarios concretos, aquí mismo en Hermosillo, para que todo quede más claro. Porque no es lo mismo proteger una deuda que tiene fecha de caducidad, que construir un patrimonio que dure toda la vida.

Seguro temporal: Protección enfocada y accesible

El seguro de vida temporal es, en esencia, como rentar protección por un periodo específico. Puede ser por 10, 20 o 30 años. Su propósito es muy directo: cubrir necesidades financieras que tienen un principio y un fin. Es la opción más económica porque su única chamba es pagar la suma asegurada si llegas a faltar durante el plazo que contrataste. Ni más, ni menos.

Ejemplo en Hermosillo:

Una pareja joven acaba de comprar su primera casa en la colonia San Benito con una hipoteca a 20 años. Su mayor preocupación es simple: si uno de los dos falta, ¿cómo va a pagar el otro la deuda? No quieren que esa bendición se convierta en una carga insostenible.

- Solución ideal: Un seguro de vida temporal por 20 años, con una suma asegurada que empate con el monto de la hipoteca. Es barato, va al grano y protege exactamente el riesgo que les quita el sueño durante el tiempo que dura la deuda. Este tipo de tranquilidad no tiene precio, y conseguirla es más fácil de lo que crees.

Seguro ordinario de vida: Protección y ahorro permanentes

A diferencia del temporal, el seguro ordinario de vida (también conocido como de vida entera) te cubre, como su nombre lo dice, para siempre. Además de la protección por fallecimiento, este tipo de póliza tiene un componente de ahorro que se llama valor en efectivo. Este valor va creciendo con el tiempo, libre de impuestos, y lo puedes usar en vida si lo necesitas.

Ejemplo en Hermosillo:

El dueño de un negocio familiar ya consolidado en la zona centro quiere dejarles a sus hijos un legado que vaya más allá de la empresa. Está buscando una herramienta que no solo garantice un capital heredable, sino que también le funcione como un fondo de ahorro a largo plazo.

- Solución ideal: Un seguro ordinario de vida. Con él, se asegura de que sus hijos recibirán una suma garantizada sin importar cuándo fallezca. Al mismo tiempo, va acumulando un valor en efectivo que podría usar para una emergencia, un gusto o para complementar su propia jubilación. Es una estrategia patrimonial completa.

Seguro universal: Flexibilidad para el futuro

El seguro universal es otra póliza permanente, pero su característica principal es la flexibilidad. Te permite ajustar tanto lo que pagas de primas como la suma asegurada a lo largo del tiempo, adaptándose a los cambios de tu vida, como un aumento de sueldo o la llegada de otro hijo. También genera un valor en efectivo, pero su rendimiento suele estar ligado a una tasa de interés.

Diferencia clave: Mientras que el seguro ordinario es más rígido, con primas y beneficios fijos, el seguro universal te da el control. Puedes modificar la póliza conforme tus necesidades cambien, dándote un margen de maniobra que el ordinario no ofrece.

Para ayudarte a visualizar qué tipo de seguro encaja mejor contigo, hemos preparado esta tabla comparativa.

Comparativa práctica de seguros de vida

Aquí puedes ver las características clave de cada tipo de seguro de vida para entender sus diferencias fundamentales de un solo vistazo.

| Característica | Seguro Temporal | Seguro Ordinario de Vida | Seguro Universal |

|---|---|---|---|

| Duración | Plazo definido (10, 20, 30 años) | Toda la vida | Toda la vida |

| Costo de la Prima | Más bajo | Fija y más alta | Flexible (dentro de límites) |

| Componente de Ahorro | No tiene | Sí (valor en efectivo garantizado) | Sí (valor en efectivo variable) |

| Flexibilidad | Nula (no se puede modificar) | Poca (estructura fija) | Alta (primas y suma asegurada ajustables) |

| Mejor para… | Cubrir deudas con plazo fijo | Dejar un legado y ahorrar a largo plazo | Personas con ingresos variables o que necesitan adaptar su plan |

Como ves, la elección depende totalmente de tus metas y tu situación actual. Determinar cuál es el mejor para ti es el primer paso hacia una tranquilidad financiera total. ¿Quieres analizar tu caso particular? Contáctanos para una asesoría sin costo.

Si quieres profundizar en cómo se comparan las ofertas de las aseguradoras más grandes, te recomendamos leer nuestro análisis de GNP, AXA y General de Seguros, donde desmenuzamos sus productos específicos.

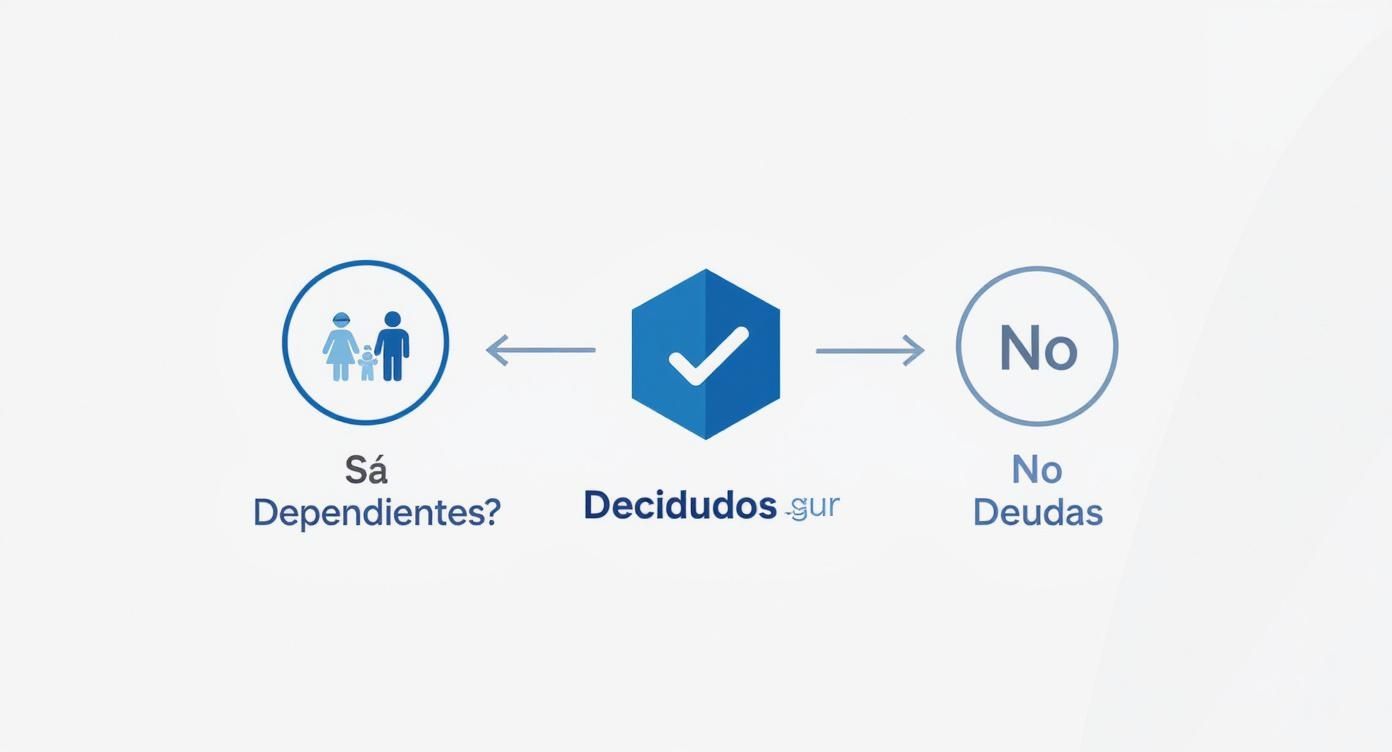

Este pequeño diagrama te puede ayudar a decidir por dónde empezar, dependiendo si tu prioridad es proteger a tu familia o cubrir deudas.

Como lo muestra el esquema, el punto de partida siempre es el mismo: identificar quién o qué depende de ti económicamente. A partir de ahí, encontrar la protección adecuada se vuelve mucho más sencillo.

Factores decisivos para analizar en tu póliza

Saber cuál seguro de vida es el mejor va mucho más allá de solo decidir entre uno temporal o uno para toda la vida. La verdadera clave de una buena póliza está en la letra pequeña, en esos detalles que definen qué tan fuerte será tu respaldo financiero cuando más lo necesites.

Una póliza es, al final del día, un contrato. Y como en todo contrato, entender cada una de sus partes te pone en control de la situación. Por eso, vamos a desglosar esos factores que no puedes pasar por alto antes de firmar nada.

Suma asegurada y tipo de prima

La suma asegurada es el dinero que tus beneficiarios recibirán. No es una cifra que debas elegir al azar. Calcularla bien es crucial: tienes que pensar en tus deudas, los gastos futuros de tu familia (como la universidad de tus hijos) y el ingreso que necesitarán para mantener su estilo de vida.

Por otro lado, la prima es lo que pagas por esa protección. Es fundamental que sepas si tu prima será:

- Nivelada: El monto no cambia. Pagarás lo mismo durante todo el contrato. Es perfecta si buscas estabilidad y no quieres sorpresas en tu presupuesto.

- Creciente: El costo arranca bajo pero va subiendo con el tiempo, casi siempre cada año. Puede parecer atractiva al inicio, pero se encarece conforme avanzas en edad.

Coberturas adicionales o riders

Los riders (o coberturas adicionales) son como los accesorios que le agregas a un coche para hacerlo más seguro y funcional. Dejarlos fuera es perder la oportunidad de construir una protección realmente completa.

Un caso real en Hermosillo:

Manuel, ingeniero en el Parque Industrial, contrató un seguro de vida. A los meses, tuvo un accidente que lo dejó con una invalidez total y permanente. Gracias a que añadió un rider por invalidez, la aseguradora no solo le perdonó el pago de las primas, sino que le adelantó una parte de la suma asegurada. Con ese dinero, pudo adaptar su casa y cubrir gastos médicos. Sin ese rider, su seguro solo se habría activado al fallecer.

La elección de los riders correctos transforma una póliza estándar en un escudo financiero a tu medida, cubriendo escenarios como enfermedades graves o invalidez que pueden ser tan devastadores económicamente como el fallecimiento.

Exclusiones y el periodo de espera

Por último, pero no menos importante, lee con lupa la sección de exclusiones. Aquí es donde la aseguradora te dice claramente en qué situaciones no va a pagar. Las más comunes son fallecer mientras cometes un delito o por practicar deportes de alto riesgo sin haberlo declarado.

Este punto resalta por qué la honestidad al contratar es tan importante. Aunque la penetración de los seguros de vida en México todavía es baja, la gente quiere protegerse. De hecho, estudios revelan que 9 de cada 10 personas sin seguro estarían dispuestas a contratar uno. La intención está ahí, solo falta la información correcta y un guía experto que te ayude a dar el paso.

Entender estos elementos te prepara para tener una conversación mucho más productiva con tu asesor. Si quieres profundizar, te recomendamos leer nuestro artículo sobre los factores a considerar al comparar seguros de vida, donde exploramos estos temas con más detalle.

Calculando la suma asegurada ideal para tu estilo de vida

Una de las preguntas más importantes al pensar en cuál seguro de vida es el mejor es: "¿cuánto dinero necesito asegurar?". La respuesta no es una cifra mágica; es el resultado de un análisis honesto de tu vida y de las necesidades reales de quienes dependen de ti.

Calcular mal esta cantidad puede dejar a tu familia desprotegida o, por el contrario, hacerte pagar de más por una cobertura que simplemente no necesitas.

El objetivo de la suma asegurada es sustituir tu aportación económica para que tus seres queridos puedan mantener su calidad de vida, saldar deudas pendientes y cumplir metas a futuro. Para que te quede más claro, vamos a desglosar cómo calcularla usando tres ejemplos muy comunes aquí en Hermosillo.

Caso 1: Familia con hijos y casa en Las Lomas

Ana y Carlos tienen dos hijos pequeños y acaban de comprar una casa en la colonia Las Lomas. Su principal preocupación es bastante clara: asegurar la educación de sus hijos y liquidar la hipoteca si algo les ocurriera.

Para calcular su suma asegurada ideal, necesitan poner sobre la mesa:

- Deudas pendientes: El saldo total de su hipoteca es lo principal, pero también deben sumar cualquier otro crédito (auto, tarjetas).

- Gastos educativos: Una estimación realista de lo que costará la educación de ambos hijos hasta que terminen la universidad.

- Costos de vida: Multiplicar su ingreso anual por un número de años, que generalmente va entre 5 y 10, para darle tiempo a la familia de reajustarse financieramente sin presiones.

Cálculo simple: Deudas + Gastos Educativos + (Ingreso Anual x 7 años). Este resultado les da una cifra base para garantizar que su proyecto de vida continúe sin contratiempos financieros.

Caso 2: Emprendedores en el Parque Industrial

Sofía y Javier son socios en una pequeña pero creciente empresa en el Parque Industrial de Hermosillo. Aquí la protección es doble, ya que debe cubrir tanto a sus familias como la continuidad del negocio que tanto esfuerzo les ha costado levantar.

Su cálculo es un poco más complejo, pues deben incluir:

- Deudas personales y empresariales: Aquí entran los préstamos del negocio, líneas de crédito y, por supuesto, las deudas personales de cada uno.

- Capital de trabajo: Una cantidad pensada para que el socio sobreviviente pueda mantener la operación del negocio y, si es necesario, contratar a alguien que reemplace las funciones del socio fallecido.

- Sustitución de ingresos: Al igual que en el caso anterior, deben asegurar el ingreso que cada uno aporta a su respectivo hogar.

Este enfoque dual asegura que ni la familia ni el negocio colapsen ante una eventualidad, protegiendo así el patrimonio que han construido juntos.

Caso 3: Profesionista soltero protegiendo a sus padres

Miguel es un profesionista soltero que vive en la colonia Pitic. Él apoya económicamente a sus padres, quienes dependen parcialmente de su ayuda. No tiene hijos ni grandes deudas, pero su prioridad es que sus padres no queden desamparados si él falta.

Su cálculo es mucho más directo:

- Gastos funerarios: Un monto para cubrir los costos finales sin que esto represente un golpe económico para sus padres.

- Manutención de sus padres: Calcular cuánto dinero necesitan mensualmente y multiplicarlo por el número de años que estima apoyarlos.

- Liquidación de deudas menores: Suficiente para saldar cualquier tarjeta de crédito o préstamo personal que tenga pendiente.

Estos ejemplos demuestran que no hay una fórmula única. Cada situación de vida requiere un análisis a la medida. Si quieres una herramienta más precisa para tu caso, te recomiendo explorar nuestra guía para calcular tu seguro de vida en México de forma confiable y obtener una cifra mucho más ajustada a tu realidad.

Por qué un asesor experto marca la diferencia

Elegir un seguro de vida es una decisión financiera con un peso emocional muy grande. Intentar hacerlo solo, basándote en lo que encuentras en internet, es como navegar en aguas desconocidas sin brújula. La información online es genérica; no entiende el contexto de tu vida en Hermosillo, tus metas ni lo que realmente necesita tu familia.

Aquí es donde un asesor de ABE Seguros se convierte en tu aliado. No somos simples vendedores de pólizas, somos arquitectos de estrategias de protección. Nuestro punto de partida no es un catálogo de productos, sino una conversación honesta para entender a fondo qué es lo que más te importa en la vida.

Más allá de la venta: una relación a largo plazo

Nuestro enfoque es construir una relación de confianza. En ABE Seguros, el proceso es totalmente personal. Todo comienza cuando nos cuentas tus planes: esa casa que estás pagando, la universidad con la que sueñan tus hijos o la tranquilidad que quieres dejarle a tu pareja.

Con esa visión clara, nos ponemos a trabajar. Analizamos y comparamos las mejores opciones del mercado para encontrar la que de verdad encaje contigo. Te explicamos los pros y contras de cada alternativa en un lenguaje claro, sin tecnicismos que confunden, para que tú tengas el control de la decisión. Puedes conocer más sobre los beneficios de trabajar con un agente de seguros en nuestro artículo dedicado al tema.

Acompañamiento constante en cada etapa

La vida cambia, y tu protección financiera debe adaptarse a esos cambios. Un buen asesor no desaparece después de firmar el contrato. Estamos a tu lado para revisar tu póliza periódicamente y ajustarla si tus circunstancias cambian, como el nacimiento de un hijo o la compra de un nuevo inmueble aquí en Sonora.

Lo más importante es que nuestro compromiso se extiende a tus seres queridos. En el momento más difícil, cuando necesiten hacer una reclamación, estaremos ahí para guiar a tu familia en cada paso del proceso. Nos aseguraremos de que reciban el respaldo financiero de forma ágil y sin complicaciones.

Además de la póliza, una protección familiar completa a menudo implica una planificación más amplia. En estos casos, la figura de un abogado de planificación patrimonial puede ser clave para organizar tus bienes y asegurar que tu legado llegue a quien tú decidas.

Para que te sientas seguro, el sector asegurador mexicano proyecta una expansión del 13.2% en seguros de vida. El año pasado se pagaron casi 1,500 millones de pesos diarios a los asegurados, lo que demuestra la solidez del sistema que te respalda.

Preguntas clave para tu asesor de seguros

Llegar preparado a la plática con un profesional puede cambiarlo todo. Para que esa reunión sea lo más productiva posible, te preparé un checklist con preguntas estratégicas que van directo al grano. La idea es que te sientas con el control y no te quede ni una sola duda.

Esta no es una lista cualquiera; son las preguntas que te ayudarán a entender la letra pequeña y el verdadero alcance de la póliza que estás analizando.

Checklist para tu primera reunión

- Sobre la reclamación: Si algo me pasa, ¿cuál es el proceso exacto que deben seguir mis beneficiarios? ¿Qué documentos van a necesitar y, siendo realistas, cuánto tarda el pago?

- Sobre las primas: ¿Bajo qué circunstancias podría subir el costo de mi prima en el futuro? ¿Esta póliza me garantiza que pagaré lo mismo durante todo el plazo?

- Sobre la flexibilidad: Si mi situación financiera cambia, ¿puedo ajustar la suma asegurada o cada cuánto pago? ¿Qué penalizaciones hay si necesito hacer cambios?

- Sobre pagos atrasados: ¿Qué pasa si por alguna razón me atraso o se me pasa un pago? ¿Cuánto tiempo de gracia tengo y cómo puedo reactivar mi póliza si se cancela?

Tener claridad sobre estos puntos desde el inicio es fundamental. Un buen asesor, como los que formamos parte de ABE Seguros, no solo te responderá con total transparencia, sino que te animará a hacer estas preguntas. Así es como se construye una relación basada en la confianza y el entendimiento mutuo.

Resolviendo tus dudas sobre seguros de vida

Vamos a despejar esas preguntas que seguro te rondan la cabeza al pensar en cuál seguro de vida es el mejor para ti. Son las dudas más comunes que escuchamos de gente aquí en Hermosillo, justo antes de tomar una decisión tan importante para proteger el futuro de su familia.

¿Cuál es la mejor edad para contratar un seguro de vida?

Aquí la regla es simple: cuanto antes, mejor. La razón principal es que contratar tu seguro cuando eres joven y estás sano casi siempre se traduce en primas (pagos) mucho más bajas que se mantienen así durante toda la vida de la póliza.

Por ejemplo, un profesionista de 28 años en Hermosillo puede conseguir una cobertura excelente por un costo mensual realmente accesible. Si esa misma persona se espera hasta los 45 años, y para entonces ya desarrolló alguna condición como hipertensión, el costo de esa mismita cobertura podría duplicarse o hasta triplicarse. Dicho esto, nunca es tarde para empezar a proteger a los tuyos.

¿Puedo tener más de un seguro de vida?

Sí, por supuesto. De hecho, tener varias pólizas puede ser una estrategia muy inteligente para ir cubriendo diferentes necesidades que surgen con el tiempo. No tienes por qué casarte con una sola solución para todo.

Un ejemplo práctico aquí en Sonora:

Una pareja podría tener un seguro temporal de bajo costo solo para garantizar que la hipoteca de su casa en la colonia Pitic quede liquidada si uno de los dos llega a faltar. Al mismo tiempo, uno de ellos, que es dueño de un negocio, podría tener un seguro de vida entera como parte de su plan de sucesión y como una forma de ahorro para su retiro.

¿Y si mis necesidades cambian con los años?

La vida da muchas vueltas, y tu plan de protección tiene que poder dar esas vueltas contigo. Un buen seguro de vida no es una foto estática, es una herramienta que se debe ir adaptando a tu realidad.

Es clave que revises tu póliza cada par de años o después de momentos importantes, como casarte, tener un hijo, comprar otra casa o empezar un negocio. Muchas pólizas, sobre todo las universales, te permiten ajustar la suma asegurada o añadir nuevas coberturas.

En ABE Seguros, nuestro trabajo no termina cuando firmas el contrato. Te acompañamos para revisar y adaptar tu plan, asegurándonos de que tu protección siempre vaya al día con tu vida. Así, garantizamos que tu familia tenga el respaldo que de verdad necesita, sin importar lo que cambie en el camino.

En ABE Seguros, no solo te vendemos una póliza; diseñamos contigo una estrategia para que vivas tranquilo a largo plazo. Si estás listo para dar el siguiente paso y asegurar el futuro de tu familia con un plan hecho a tu medida, contáctanos hoy mismo.