En términos sencillos, podemos pensar en el seguro de responsabilidad civil como un escudo financiero. Su única misión es protegerte cuando, sin querer, le causas un daño a otra persona o a sus cosas.

No está diseñado para cubrir tus propios bienes, sino para hacerse cargo de esa obligación legal que nace cuando perjudicas a alguien más. Así, un simple descuido no se convierte en una pesadilla económica para ti o tu negocio. ¿Te interesa saber cómo funciona en tu día a día? Sigue leyendo y descubre por qué es una inversión clave para tu tranquilidad.

Entendiendo el seguro de responsabilidad civil con un ejemplo de Hermosillo

Para que quede más claro, imagina esta escena: estás haciendo el súper en Hermosillo, digamos que en el VH de la Colosio. Te distraes un segundo con el celular, el carrito se te va y termina golpeando un exhibidor lleno de vinos caros. ¡Crash! Varias botellas rotas. El gerente, muy apenado, te dice que tienes que pagar el producto dañado.

Sin un seguro, ese dinero saldría directo de tu cartera.

Este pequeño accidente ilustra a la perfección qué es la responsabilidad civil: la obligación de reparar un daño que causaste sin intención. Ahora, llevemos esto a otras situaciones muy comunes aquí en Sonora:

- Tu hijo está jugando en el Parque Madero, patea un balón con mucha fuerza y le da al cristal de un carro estacionado.

- Vas paseando a tu perro por la colonia Pitic, se te suelta la correa y destroza el jardín recién plantado de un vecino.

- Una maceta se cae del balcón de tu departamento en la zona del Vado del Río y le deja un buen golpe al techo del coche de un amigo que vino de visita.

En todos estos casos, la ley dice que tú eres responsable de pagar los daños.

¿Cómo funciona este escudo protector?

Aquí es donde entra el seguro de responsabilidad civil, actuando como un guardián de tu patrimonio. En lugar de que tú desembolses el dinero para la reparación del coche, el jardín del vecino o los vinos del súper, la aseguradora se encarga de cubrir esos gastos. Lo hará, claro, hasta el límite de la suma que hayas contratado.

Su propósito no es arreglar tus cosas, sino protegerte de las consecuencias económicas de haber dañado las de alguien más.

Piensa en este seguro no como un gasto, sino como una inversión en tranquilidad. Es la barrera que se interpone entre un accidente cotidiano y un problema financiero que podría desestabilizar tu economía personal o familiar.

Esta protección es clave porque, seamos honestos, los accidentes pasan. Por más cuidado que tengas, el riesgo siempre está ahí en nuestro día a día. Para entender mejor el concepto legal y todo lo que implica, te recomendamos leer nuestra guía detallada sobre qué es la responsabilidad civil de un seguro.

Comprender esto es el primer paso para decidir con inteligencia y proteger lo que más te importa. Ahora, veamos qué tipos de pólizas existen. Si te identificas con alguno de estos ejemplos, es momento de pensar en una asesoría.

Tipos de pólizas de responsabilidad civil para cada necesidad

No existe una sola póliza de responsabilidad civil que funcione para todos. Este seguro es más bien como un traje a la medida: se ajusta a tu vida personal, a tu profesión y a las particularidades de tu negocio. Para saber cuál necesitas, es clave entender las tres categorías principales.

Cada una está diseñada para cubrir diferentes tipos de riesgos, protegiendo tu patrimonio justo en los escenarios donde más lo necesitas. Vamos a explorar cada opción con ejemplos claros y cercanos, pensados para la vida aquí en Hermosillo y el resto de Sonora.

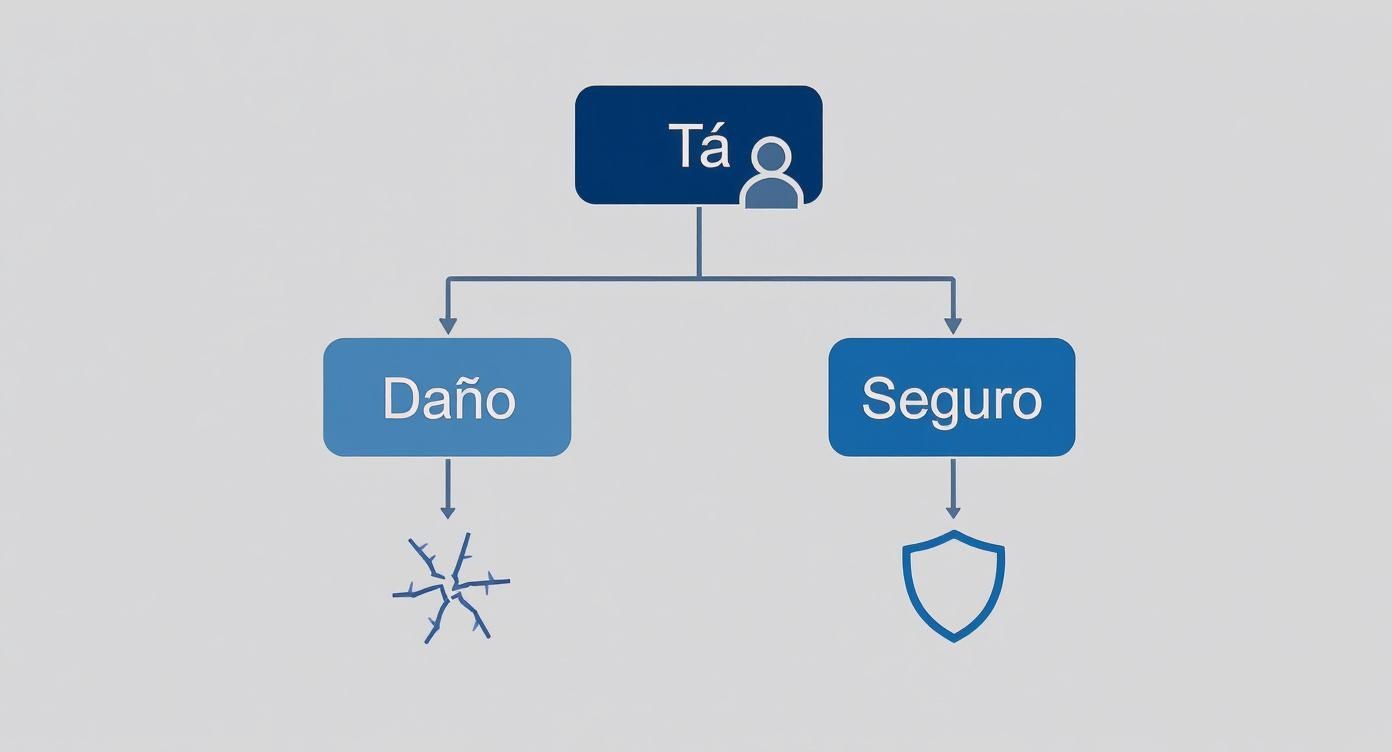

Este diagrama simple te ayudará a visualizar cómo el seguro te protege de los daños que pudieras causar.

Como puedes ver, el seguro de responsabilidad civil actúa como un escudo, interponiéndose entre un imprevisto y tu estabilidad financiera.

Responsabilidad civil familiar o personal

Esta es la póliza que te cuida en tu vida privada, fuera de cualquier actividad de trabajo. Cubre los daños que tú, tus hijos menores o incluso tus mascotas puedan ocasionar a otras personas de manera accidental.

Imagina que organizas una carne asada en tu casa en la colonia Centenario. Por un descuido, un invitado tropieza con un cable y se fractura un brazo. Tu seguro de RC Familiar podría cubrir los gastos médicos de esa persona.

Otro ejemplo muy común en Hermosillo: si tu perro daña el sistema de riego automático del jardín de un vecino en la colonia Pitic, esta póliza se haría cargo del costo de la reparación. Es una protección fundamental para el día a día.

Responsabilidad civil profesional

Si eres un profesionista que ofrece servicios o asesoría, esta cobertura es simplemente indispensable. Te protege contra las reclamaciones por errores, omisiones o negligencias que cometas en tu trabajo y que le causen un problema económico a tus clientes.

Pensemos en algunos escenarios aquí en Sonora:

- Un arquitecto en Hermosillo comete un error de cálculo en los planos de una casa y, tiempo después, aparecen grietas graves en la estructura.

- Un contador presenta la declaración de impuestos de un cliente fuera de tiempo, lo que le genera multas y recargos importantes.

- Un médico realiza un diagnóstico equivocado que resulta en un tratamiento incorrecto para un paciente.

En todos estos casos, la RC Profesional cubriría la indemnización al cliente afectado y los costos de defensa legal que pudieran surgir. Si quieres saber más del tema, te invitamos a leer nuestro artículo sobre el seguro de responsabilidad civil profesional.

Esta póliza no solo protege tus finanzas, sino también tu reputación profesional, esa que tanto esfuerzo te ha costado construir. Es un respaldo que te permite ejercer con mucha más seguridad y confianza.

Responsabilidad civil general o empresarial

Finalmente, esta modalidad está diseñada para proteger a los negocios. Cubre los daños que sus operaciones, instalaciones o hasta sus empleados puedan causar a otras personas o a sus bienes. Es vital para cualquier empresa, sin importar si es grande o pequeña.

Considera estos ejemplos locales:

- Un cliente se resbala con el piso mojado en un restaurante muy concurrido en la zona del Vado del Río y necesita ir al hospital.

- Una constructora, durante una obra en el bulevar Kino, rompe sin querer una tubería de agua que afecta a varios comercios cercanos.

- Un producto defectuoso que vendió una tienda local le causa un daño a un comprador.

La RC Empresarial se haría cargo de estas situaciones, protegiendo la salud financiera del negocio y permitiéndole seguir adelante. Identificar cuál de estas pólizas necesitas es el primer y más importante paso para estar verdaderamente protegido. Si alguno de estos casos te suena familiar, no esperes más, contacta a un asesor.

Qué cubre y qué no cubre una póliza de responsabilidad civil

Una de las dudas más comunes, y totalmente legítimas, es saber con exactitud qué ampara tu seguro. Aquí te lo explico con total transparencia: vamos a desmenuzar el alcance real de una póliza de responsabilidad civil para que no te lleves sorpresas justo cuando más la necesitas. Entender esto es clave para tener expectativas claras y tomar una buena decisión.

Piensa que una póliza bien estructurada es tu principal salvavidas financiero frente a esos imprevistos que afectan a otros. Se encarga de cubrir los costos que, de otra forma, saldrían directamente de tu bolsillo.

Las coberturas esenciales que te protegen

Por lo general, un seguro de responsabilidad civil que es completo y funcional te va a respaldar en tres áreas críticas. Estas coberturas son el corazón de la póliza y están diseñadas para darte una protección integral.

-

Indemnización por daños a terceros

Esto es el pago directo para reparar un daño material que hayas causado sin querer. Imagina que uno de tus empleados, durante una instalación en una casa en la colonia Bugambilias, rompe una ventana carísima o daña el piso de madera. El seguro se encargaría del costo de la reparación o el reemplazo. -

Gastos médicos de personas lesionadas

Si alguien resulta herido por algo que tú o tu negocio hicieron, la póliza se hace cargo de los costos médicos. Supongamos que un cliente se resbala y cae en tu local en el centro de Hermosillo. El seguro podría cubrir desde la primera consulta y las radiografías hasta una posible hospitalización o las terapias de rehabilitación. -

Costos de defensa legal

Si el incidente escala y termina en una demanda, el seguro cubre los gastos para defenderte. Esto incluye los honorarios de los abogados y, si llegara a ser necesario, el pago de fianzas para garantizar tu libertad mientras avanza el proceso. Este es un respaldo fundamental, porque los costos legales pueden dispararse muy rápido.

Qué situaciones suelen quedar fuera de la póliza

Tan importante como saber qué cubre tu seguro es entender sus exclusiones. Conocer estos límites te ayuda a gestionar mejor los riesgos a los que te enfrentas.

Una exclusión es, en pocas palabras, una situación específica que la aseguradora no va a cubrir. Leer esta parte de tu contrato es vital para evitar malentendidos y asegurarte de que tu protección se ajusta a lo que de verdad necesitas.

Aunque cada póliza es un mundo, hay exclusiones que son bastante comunes en la mayoría de los contratos de responsabilidad civil. Estas son algunas de las más importantes:

- Daños intencionados: El seguro está pensado para accidentes. Cualquier daño que causes a propósito no estará cubierto.

- Multas y sanciones administrativas: Si el municipio te pone una multa por no cumplir alguna normativa, ese pago corre por tu cuenta, no del seguro.

- Responsabilidades contractuales: Si incumples un contrato que firmaste con un cliente o un proveedor, los reclamos que surjan de ahí normalmente no están amparados.

- Reclamos entre familiares directos: Por lo general, la póliza no cubre daños entre cónyuges, padres e hijos que vivan bajo el mismo techo.

- Actividades profesionales no declaradas: Si tu póliza de RC es para tu negocio de consultoría, pero el daño ocurre mientras hacías una actividad totalmente distinta, lo más seguro es que la aseguradora rechace el siniestro.

Entender a fondo qué cubre el seguro de responsabilidad civil es el paso más importante para estar tranquilo. En ABE Seguros, nuestro compromiso es que conozcas cada detalle, posicionándonos como tus asesores de confianza en Sonora.

Cuándo es obligatorio tener un seguro de RC en Sonora

Más allá de ser una decisión inteligente para proteger tu patrimonio, hay situaciones en las que el seguro de responsabilidad civil deja de ser una opción y se convierte en una obligación legal. Saber cuáles son es clave para evitar multas, sanciones o incluso perder oportunidades importantes de negocio aquí en Sonora.

El caso más conocido, por supuesto, es el de los vehículos. Si manejas por carreteras federales, como la que va de Hermosillo a Nogales o la que baja a Guaymas, la ley te exige tener una póliza de RC. ¿El objetivo? Asegurar que, en caso de un accidente, haya con qué reparar el daño a terceros. Es una medida pensada para proteger a las víctimas, garantizando que reciban una compensación justa.

Más allá del seguro de auto obligatorio

Pero la cosa no termina con el coche. Muchos profesionistas en Sonora necesitan este seguro simplemente para poder ejercer de forma legal y segura.

- Profesionistas de la salud: Médicos, dentistas y otros especialistas lo requieren para protegerse ante posibles reclamos por negligencia o mala praxis.

- Ingenieros y arquitectos: Para entrar en proyectos de construcción, sobre todo en obras grandes, se les exige una póliza que cubra errores en el diseño o la supervisión.

- Abogados y contadores: También es un requisito muy común en despachos para blindar su práctica profesional frente a errores u omisiones que terminen afectando a sus clientes.

La obligatoriedad no siempre viene de una ley; a veces es un requisito contractual. No tener la póliza correcta puede cerrarte las puertas a los mejores proyectos o clientes.

Requisitos para empresas y contratos

Para las empresas en Hermosillo y el resto del estado, el seguro de RC es a menudo el boleto de entrada para hacer negocios. Si una compañía quiere participar en licitaciones del gobierno estatal o municipal, o busca ser proveedora de grandes corporativos o plantas industriales, presentar una póliza de responsabilidad civil general es una condición que no se negocia.

La idea de un seguro vehicular obligatorio se hizo formal en 2014, marcando un antes y un después en la protección financiera. Sin embargo, el panorama aún es preocupante: para 2023, de casi 30 millones de vehículos en México, solo el 28% tenía algún tipo de seguro. Esto nos deja con una brecha de protección enorme. Puedes explorar más datos sobre el panorama asegurador en México para entender mejor la magnitud del problema.

Factores que influyen en el costo de tu seguro

El precio de un seguro de responsabilidad civil no es un número sacado de la manga; es un cálculo cuidadoso que refleja tu nivel de riesgo específico. Entender cómo se determina tu prima te ayuda a ver esta póliza como lo que es: una inversión inteligente y a la medida, no un gasto más.

Las aseguradoras analizan diferentes factores para ponerle un número a tu póliza. Piénsalo así: el riesgo que corre un cirujano plástico no es el mismo que el de un abogado fiscalista. Tampoco es igual para una pequeña boutique de ropa en el centro de Hermosillo que para una planta industrial en las afueras. Cada caso es único.

Variables para pólizas profesionales

Si eres un profesionista independiente, la aseguradora se va a fijar en tu actividad y experiencia para medir el riesgo.

- Tu especialidad: Cada profesión tiene sus propios riesgos. Un arquitecto que diseña rascacielos enfrenta un riesgo financiero mucho mayor que un diseñador gráfico.

- Años de experiencia: Un profesional con una larga y sólida trayectoria suele considerarse de menor riesgo que alguien recién egresado. La experiencia cuenta, y mucho.

- Historial de reclamaciones: Si nunca has tenido una reclamación en tu contra, tu prima será considerablemente más baja. Un buen historial es tu mejor carta de presentación.

Elementos clave para negocios

Ahora, si hablamos de una empresa aquí en Sonora, los factores se amplían porque involucran toda la operación del día a día.

- Giro comercial: La actividad de tu negocio es fundamental. No es lo mismo el riesgo de un restaurante, donde un cliente puede resbalarse, que el de una oficina de consultoría.

- Número de empleados: A más personal, la probabilidad de que ocurra un incidente que afecte a un tercero también sube. Es simple matemática.

- Límite de cobertura elegido: Aquí no hay truco. Una póliza que te cubra hasta $5 millones de pesos costará más que una que te ampare hasta $1 millón.

Entender estas variables es crucial. Te da el control y te permite comprender el valor real de tu tranquilidad. El costo de tu seguro es, en esencia, el reflejo directo de la protección que necesitas.

Saber cómo se estructuran las primas de seguro es el primer paso para tomar una decisión financiera bien informada. Cada uno de estos factores se mezcla para crear una cotización personalizada que te proteja justo como debe ser.

Cómo elegir la póliza de RC ideal para ti en Hermosillo

Ahora que ya tienes claro por qué este seguro es tan importante, el siguiente paso es encontrar la cobertura que de verdad encaje contigo. Aquí es donde una buena asesoría marca toda la diferencia y te evita perderte entre un mar de opciones que, a primera vista, parecen idénticas.

En lugar de que navegues a ciegas, en ABE Seguros nos sentamos contigo aquí en Hermosillo para desmenuzar tus riesgos, ya sean personales o los de tu negocio. No se trata de venderte la primera póliza que encontremos, sino de entender qué es lo que realmente necesitas proteger.

Un servicio cercano aquí en Sonora

Nuestro proceso es transparente y siempre te pone a ti en el centro. Comparamos lo que ofrecen las mejores aseguradoras, te explicamos con toda la paciencia del mundo las famosas "letras chiquitas" de cada opción y te ayudamos a elegir una póliza que te cubra bien, sin que termines pagando de más por coberturas que ni al caso.

Nuestro compromiso no termina cuando firmas el contrato. Te acompañamos durante toda la vida de tu póliza y, sobre todo, si llega el momento en que necesitas usarla. Queremos ser tus aliados para proteger lo que tanto te ha costado construir.

Elegir correctamente es clave para tu tranquilidad. Por eso, te invitamos a revisar nuestra guía completa sobre cómo elegir la mejor póliza de seguro, que te dará todavía más herramientas para que tomes la decisión más inteligente.

Ponte en contacto con nosotros hoy mismo y descubre la paz mental que te da saber que estás bien asegurado, aquí mismo en Sonora.

Preguntas frecuentes sobre responsabilidad civil

Para que no te quede ninguna duda, aquí juntamos las preguntas que más nos hacen nuestros clientes aquí en Sonora. Las respuestas son cortas y al grano, pensadas para darte esa última pieza de información que necesitas para proteger lo tuyo y decidir con confianza.

¿Mi seguro de auto de cobertura amplia ya incluye la RC?

Sí, por lo general, un seguro de auto con cobertura amplia ya trae incluida la Responsabilidad Civil (RC) por daños a terceros. Es una de las protecciones básicas que no pueden faltar.

Sin embargo, el diablo está en los detalles: es fundamental que le eches un ojo a las sumas aseguradas. Tienes que asegurarte de que sean suficientes para cubrir un accidente grave y que, como mínimo, cumplan con los montos que exige la ley.

¿El seguro de mi casa me cubre si mi perro muerde a alguien?

Depende de la póliza. Muchos seguros de hogar incluyen una cobertura de Responsabilidad Civil Familiar que sí podría cubrir este tipo de incidentes, incluso si pasan fuera de tu casa, como en un parque aquí en Hermosillo. La clave, como siempre, es revisar las condiciones generales de tu póliza para estar seguro.

¿Cuánto tarda la aseguradora en pagarle a la persona afectada?

Por ley en México, las aseguradoras tienen un plazo máximo de 30 días para pagar una vez que el expediente del siniestro está completo y entregado.

Aquí es donde tener un buen agente marca toda la diferencia. Un asesor con experiencia se asegura de que todos los papeles se entreguen correctamente desde el primer momento, lo que ayuda a que el pago salga más rápido y sin retrasos innecesarios.

No tener la protección correcta es un riesgo que muchos corren sin saberlo, sobre todo los pequeños negocios. De las casi 4.1 millones de PYMES en México, apenas un 18% tiene algún tipo de seguro, incluyendo el de responsabilidad civil. Esta situación deja su futuro financiero colgando de un hilo. Si te interesa el tema, puedes leer más sobre el impacto de los seguros en la economía.

En ABE Seguros, somos expertos en encontrar justo la protección que necesitas, sin darle vueltas al asunto y con un servicio cercano, aquí mismo en Sonora. No dejes tu tranquilidad al azar.

Ponte en contacto con nosotros hoy para una asesoría a tu medida.