Un seguro de hogar es mucho más que un simple papel; es la red de seguridad que protege ese patrimonio que tanto trabajo te ha costado construir. Piénsalo como una herramienta financiera diseñada para darte un respaldo económico cuando ocurre un imprevisto, garantizando que un accidente no se convierta en una crisis para tu familia.

Por qué tu hogar necesita un seguro hoy mismo

Piensa por un momento en tu casa aquí en Hermosillo. En todo lo que tienes dentro: los muebles que elegiste con cuidado, los electrodomésticos, tu ropa, esos recuerdos que no tienen precio. Ahora, imagina que una sobrecarga eléctrica durante una tarde de verano provoca un incendio. O que una de las tormentas de monzón daña seriamente el techo y todo lo que está adentro.

Si no tienes un seguro, la reparación de esos daños saldría directamente de tu bolsillo. Un seguro de hogar funciona justo como ese escudo, absorbiendo los costos y permitiéndote recuperar lo perdido sin desestabilizar tu economía. No es un gasto, es la inversión más inteligente que puedes hacer para proteger tu esfuerzo.

La tranquilidad no tiene precio

Vivir con la certeza de que tu hogar y tus cosas están protegidos te da una paz mental que, sinceramente, es invaluable. Dejas de preocuparte por el famoso "¿y qué pasaría si…?". Esa tranquilidad es, sin duda, uno de los mayores beneficios de tener una póliza.

Un buen seguro te protege de una larga lista de riesgos muy comunes en nuestra región. Desde daños por fenómenos naturales hasta accidentes del día a día, la cobertura correcta te respalda. Mira estos ejemplos tan cotidianos:

- Robo mientras no estás: Te vas de vacaciones o simplemente al trabajo y al volver descubres que entraron a robar a tu casa en la colonia San Benito. El seguro te ayuda a reponer esos objetos de valor que se llevaron.

- Daños a otras personas: Invitas a unos amigos a una carne asada, uno de ellos se resbala en el patio y se fractura un brazo. Tu póliza de responsabilidad civil se hace cargo de los gastos médicos, evitándote una demanda que podría costarte carísima.

- Fugas de agua inesperadas: Una tubería se rompe e inunda no solo tu cocina, sino que el agua se filtra al departamento del vecino de abajo. El seguro se encarga de las reparaciones en ambas propiedades.

Un panorama de desprotección que puedes cambiar

A pesar de que los riesgos son tan claros, la realidad en México es bastante preocupante. La mayoría de las viviendas simplemente no están preparadas para enfrentar un desastre. Según datos de la CONDUSEF, apenas el 4.5% de las casas en el país tienen algún tipo de seguro para protegerse de incendios, inundaciones o sismos, sin contar los que vienen amarrados a un crédito hipotecario.

Esta cifra nos muestra una brecha de protección enorme. En ABE Seguros, queremos ayudarte a que formes parte de esa minoría que sí está prevenida. Fomentar una cultura de la prevención es clave para asegurar el bienestar de las familias sonorenses. Un seguro de hogar es la herramienta principal para lograrlo, pues convierte la incertidumbre en seguridad y protege ese futuro que estás construyendo hoy.

Descifrando las coberturas de tu seguro de hogar

Entender qué es lo que realmente protege tu póliza es como leer el manual de instrucciones de tu tranquilidad. Un seguro de hogar se compone de diferentes "piezas" llamadas coberturas, cada una diseñada para resguardar una parte específica de tu patrimonio. Vamos a desglosarlas de forma sencilla, empezando por las más esenciales.

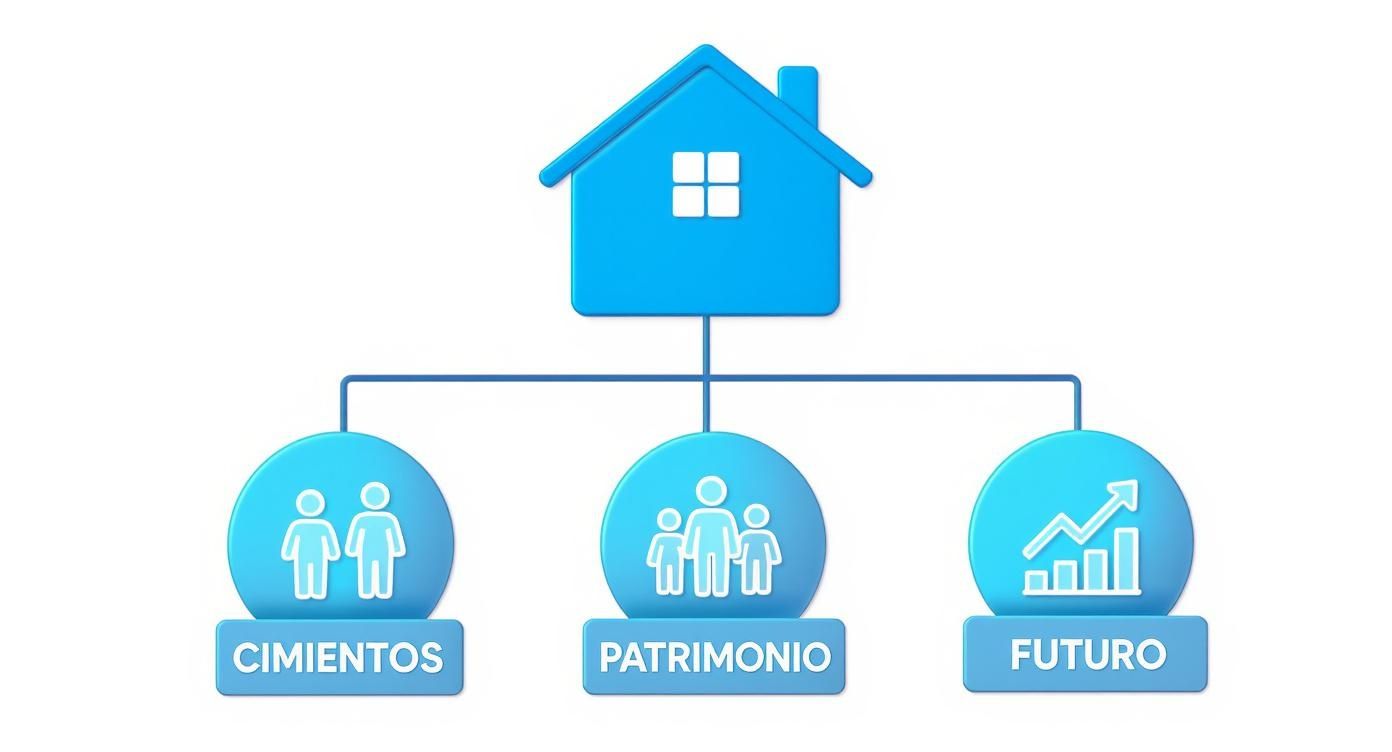

Para visualizarlo mejor, piensa en tu seguro como la estructura que sostiene la seguridad de tu hogar. Este diagrama ilustra cómo un seguro de hogar protege los cimientos de tu casa, el patrimonio que has construido con tu familia y el futuro que planeas.

La imagen nos recuerda que un seguro no es solo para la casa física, sino para todo el ecosistema familiar que depende de ella. Es la base para asegurar estabilidad a largo plazo.

Coberturas esenciales que no pueden faltar

Estas son las protecciones fundamentales que forman el corazón de casi cualquier póliza de seguro de hogar. Piensa en ellas como tu primera línea de defensa contra los riesgos más comunes y, a veces, más destructivos.

-

Protección contra incendio: Esta es, sin duda, la cobertura más importante. Cubre los daños materiales causados por un fuego accidental, una explosión o incluso la caída de un rayo durante una tormenta de verano en Hermosillo. Es crucial, ya que los siniestros por incendios son una de las principales causas de pagos por parte de las aseguradoras en México. De hecho, en el primer semestre del año, las indemnizaciones por incendios alcanzaron los 12,061 millones de pesos, y el 43% de estos siniestros ocurrieron en viviendas.

-

Daños por agua: Este es uno de los incidentes más frecuentes en cualquier casa. Imagina que una tubería del tinaco se rompe y causa una filtración que daña el techo y las paredes de tu casa en la colonia Olivares. Esta cobertura se encarga de los costos de reparación, evitando que un problema tan común se convierta en un gasto mayor que desajuste tus finanzas.

-

Robo y vandalismo: Esta protección te da un respiro si eres víctima de la delincuencia. Si entran a robar a tu casa en la colonia Las Lomas y se llevan tu televisión, computadoras y otros objetos de valor, el seguro te indemniza para que puedas reponerlos. También cubre los daños que los ladrones puedan causar, como romper una puerta o una ventana para entrar.

Para que quede más claro cómo se dividen estas protecciones, hemos preparado una tabla sencilla que te ayudará a diferenciar entre lo que generalmente viene incluido y lo que puedes añadir para una seguridad total.

Comparativa de coberturas de seguro de hogar

Una tabla para diferenciar claramente entre las protecciones básicas incluidas en la mayoría de las pólizas y las coberturas adicionales que puedes contratar para una protección completa.

| Tipo de Cobertura | Protección Básica (Generalmente incluida) | Protección Adicional (Contratación opcional) |

|---|---|---|

| Daños Estructurales | Incendio, explosión y caída de rayo. Daños por agua debido a rotura de tuberías. | Terremoto, erupción volcánica, huracán, granizo e inundación. |

| Bienes y Contenidos | Robo con violencia y vandalismo. | Robo de objetos de valor especiales (joyas, arte), hurto sin violencia. |

| Daños a Terceros | Responsabilidad Civil familiar básica (daños accidentales a otros). | Ampliación de Responsabilidad Civil (mascotas, servicio doméstico). |

| Eventos Accidentales | Ninguna por defecto. | Rotura de cristales, espejos y domos. |

| Equipo Especializado | No incluido. | Daños a equipos electrónicos y electrodomésticos por variaciones de voltaje. |

Como puedes ver, la póliza básica es un excelente punto de partida, pero son las coberturas adicionales las que realmente te permiten dormir tranquilo, sabiendo que estás protegido ante situaciones más específicas.

Coberturas clave para una protección completa

Más allá de lo básico, existen otras coberturas que son vitales para tener una protección verdaderamente sólida. Estas cubren situaciones que a menudo pasamos por alto pero que pueden tener consecuencias financieras muy serias.

Un ejemplo claro en Hermosillo: Una familia en la colonia Pitic organiza una reunión en su casa con alberca. Un invitado se resbala en el piso mojado y sufre una caída, fracturándose la muñeca. Sin un seguro, la familia sería responsable de pagar todos los gastos médicos y podría enfrentar una demanda.

Este escenario ilustra perfectamente la importancia de la cobertura de Responsabilidad Civil.

La Responsabilidad Civil te protege si tú, un miembro de tu familia o incluso tu mascota causan daños a otras personas o a sus propiedades de forma accidental. Cubre los gastos médicos, reparaciones y hasta la defensa legal si es necesario. Si quieres profundizar en este tema, te invitamos a leer nuestro artículo sobre qué cubre el seguro de responsabilidad civil y por qué es tan importante para cualquier propietario.

Coberturas opcionales para personalizar tu póliza

Cada familia y cada hogar son únicos, y tu seguro también debería serlo. Las coberturas opcionales te permiten adaptar la póliza a tus necesidades específicas, pagando solo por la protección que realmente necesitas.

Algunas de las más útiles son:

- Rotura de cristales: Cubre la rotura accidental de ventanas, espejos, puertas de cristal o incluso la cubierta de vitrocerámica de tu estufa. Es un accidente más común de lo que parece.

- Daños a equipo electrónico: Protege tus aparatos (TV, computadora, refrigerador) contra daños por variaciones de voltaje, un riesgo muy presente durante los veranos en Sonora.

- Terremoto y fenómenos hidrometeorológicos: Aunque en Hermosillo los sismos no son tan frecuentes, esta cobertura puede ser vital en otras zonas del país. La de fenómenos hidrometeorológicos te protege contra huracanes, granizo o inundaciones por lluvia, eventos que sí son relevantes en nuestro estado.

Saber qué incluye tu póliza te da el poder de decidir qué nivel de riesgo estás dispuesto a asumir y cuál prefieres transferir a la aseguradora. El siguiente paso es entender cómo se comparan estas opciones para que puedas construir el plan perfecto para ti y tu familia.

Factores que definen el costo de tu seguro

El precio de un seguro de hogar no es una cifra sacada de la manga; es el resultado de un análisis muy detallado sobre los riesgos específicos de tu casa. Piénsalo como si fuera un chequeo médico para tu propiedad: mientras más información se tenga sobre su estado y dónde se encuentra, más preciso será el diagnóstico y, claro, el costo de su protección.

Cada pequeño detalle, desde la colonia donde vives aquí en Hermosillo hasta de qué material están hechas las paredes, le sirve a la aseguradora para calcular qué tan probable es que algo suceda. Justo por eso, dos casas que parecen gemelas pueden terminar con primas de seguro muy distintas.

La ubicación: tu factor de riesgo principal

La dirección de tu casa es, sin duda, uno de los puntos que más pesan en el costo del seguro. No es lo mismo tener una propiedad en una zona alta y tranquila que una que está pegadita a un canal o arroyo, como pasa en algunas partes de la colonia Los Naranjos, donde el riesgo de inundación con las lluvias del monzón es una realidad.

Las aseguradoras revisan las estadísticas de la zona para medir riesgos como:

- Índices de delincuencia: Una colonia con un historial de robos más alto, como ciertas áreas del centro, podría implicar una prima un poco más elevada para la cobertura contra robo.

- Proximidad a riesgos naturales: Estar cerca de zonas con peligro de inundación o deslaves influye directamente en el precio.

- Acceso a servicios de emergencia: También se toma en cuenta qué tan cerca y eficientes son las estaciones de bomberos y policía. Una respuesta rápida puede ser la diferencia para minimizar un daño.

Las características de tu vivienda

Después de la ubicación, las especificaciones de tu hogar son el siguiente gran factor. La lógica es bastante sencilla: no cuesta lo mismo reconstruir una casita con materiales estándar que una residencia de lujo con acabados importados.

Los elementos clave que se ponen bajo la lupa son:

- Materiales de construcción: Las casas hechas con materiales resistentes al fuego, como ladrillo o concreto, suelen tener primas más bajas que aquellas que usan mucha madera en su estructura.

- Antigüedad del inmueble: Una propiedad con más años encima puede tener mayor riesgo de fallas eléctricas o de plomería, lo que puede reflejarse en el costo.

- Valor de reconstrucción: Se calcula cuánto costaría levantar tu casa desde cero, incluyendo materiales y mano de obra. Este valor, conocido como continente, es la base para asegurar la estructura.

- Valor de tus pertenencias: La suma del valor de tus muebles, aparatos electrónicos, ropa y objetos personales, o contenido, también define una parte importante de la prima.

Ejemplo práctico en Hermosillo:

Imagina dos casas en la colonia Pitic, ambas con un valor de 5 millones de pesos. La Casa A tiene sistema de alarma, cámaras de seguridad y rejas. La Casa B no tiene ninguna de estas medidas. Aunque valen lo mismo, la prima del seguro de la Casa A será bastante más baja, porque todas esas precauciones reducen muchísimo el riesgo de un robo.

Tus elecciones y medidas de seguridad

Por último, las decisiones que tomas como dueño tienen un impacto directo en el costo. Las aseguradoras premian la prevención, así que invertir en seguridad puede traducirse en un ahorro considerable en tu póliza.

Las medidas que más valoran las compañías son:

- Sistemas de alarma y monitoreo: Tener una alarma conectada a una central de seguridad es uno de los descuentos más habituales.

- Cámaras de vigilancia: Ayudan a ahuyentar a los ladrones y a identificar a los responsables si algo llega a pasar.

- Protecciones físicas: Rejas en ventanas y puertas, junto con cerraduras de alta seguridad, disminuyen el riesgo de que alguien entre.

- Detectores de humo y extintores: Estos aparatos pueden evitar que un pequeño descuido se convierta en un incendio que arrase con todo.

Entender estos factores te da el poder de influir en el costo de tu seguro. Para saber más a fondo cómo se arman estos costos, te recomendamos leer nuestro artículo sobre las primas de seguro y cómo se calculan. En ABE Seguros, te ayudamos a identificar estas áreas de oportunidad para que consigas la mejor protección al precio más justo.

Casos reales de protección para familias en Sonora

Para entender el verdadero valor de un seguro de hogar, nada mejor que verlo en acción en situaciones de la vida real. Ahí es cuando una póliza deja de ser un documento con términos complicados y se convierte en un auténtico salvavidas financiero.

Para que te hagas una idea más clara, vamos a explorar tres perfiles de familias sonorenses, cada una con su propio mundo, sus prioridades y, claro, sus preocupaciones.

Estos ejemplos te ayudarán a visualizar cómo un seguro bien diseñado no solo paga por los daños, sino que protege proyectos de vida, negocios familiares y la paz mental de los que más quieres. Cada historia es una invitación a que pienses en la tuya y en cómo podemos ayudarte a escribir un final feliz.

Caso 1: Familia joven en una nueva residencial de Hermosillo

El perfil: Te presento a Carlos y Sofía, una pareja joven con dos niños chiquitos. Acaban de cumplir el sueño de comprar su primera casa en una de las residenciales nuevas al poniente de Hermosillo. Su hogar es el centro de todo y está lleno de tecnología: desde las consolas de los niños hasta las computadoras para el home office, sin olvidar la smart TV y los electrodomésticos que les facilitan la vida.

Sus principales preocupaciones:

- El robo de sus aparatos electrónicos. No es solo el valor del dinero, sino que son herramientas de trabajo y entretenimiento que costó mucho esfuerzo comprar.

- Los daños por variaciones de voltaje. Quien vive en Hermosillo sabe lo que pasa en verano: los aires acondicionados a todo lo que dan y la red eléctrica sufre. Un apagón o una sobretensión pueden freír sus aparatos más caros.

La solución con un seguro a medida:

Para ellos, una póliza básica no era suficiente. Necesitaban algo que fuera más allá de cubrir un incendio y que realmente protegiera lo que más usan y valoran en su día a día.

Su asesor de ABE Seguros les armó un plan con coberturas clave:

- Robo con violencia y asalto: Les da la seguridad de que, si alguien entra a su casa, podrán reponer sus equipos y objetos de valor sin desfalcarse.

- Daños a equipo electrónico y electrodomésticos: Esta cobertura opcional es un must para ellos. Si una sobretensión daña sus aparatos, el seguro cubre la reparación o el reemplazo. Es una tranquilidad enorme.

- Asistencia en el hogar: Servicios como cerrajería de emergencia les vienen de maravilla, sobre todo con niños pequeños en casa.

Gracias a este plan, si un apagón de verano les descompone el refrigerador y la computadora de Carlos, el seguro se hace cargo. Se evitan un gasto inesperado de miles de pesos y el estrés que eso conlleva.

Caso 2: Pareja de retirados en San Carlos

El perfil: Ahora conoce a Ricardo y Elena. Son una pareja de jubilados que hicieron realidad su sueño: vivir frente al mar en San Carlos. Su casa es su santuario, el lugar donde se relajan y donde reciben a sus hijos y nietos en vacaciones.

Sus principales preocupaciones:

- Los daños por huracanes y tormentas tropicales. Viven en la costa de Sonora, así que esta es una amenaza muy real cada temporada. Les preocupa tanto la estructura de la casa como todo lo que tienen adentro.

- La responsabilidad civil. Con visitas constantes, saben que un accidente, como una caída en la terraza mojada, podría traerles problemas legales y financieros muy serios.

La solución con un seguro a medida:

Aquí, la ubicación de la casa lo es todo. Su póliza tenía que ser un verdadero escudo contra los caprichos del clima.

Su plan ideal incluye:

- Cobertura de fenómenos hidrometeorológicos: Esta es la pieza central de su seguro. Los protege de vientos huracanados, inundaciones por la marea y las lluvias torrenciales que pueden causar estragos.

- Cobertura amplia de Responsabilidad Civil Familiar: Les da una suma asegurada alta para cubrir gastos médicos o indemnizaciones si un invitado sufre un accidente en su propiedad.

- Remoción de escombros: Una cobertura que muchos pasan por alto pero que es vital después de un huracán. Los costos de limpiar y retirar los restos pueden ser altísimos.

Con este seguro, Ricardo y Elena disfrutan su retiro con la certeza de que su patrimonio, construido con tanto esfuerzo, está a salvo de la fuerza de la naturaleza.

Caso 3: Emprendedora trabajando desde casa en Hermosillo

El perfil: Ella es Ana, diseñadora gráfica con un pequeño negocio de venta online. Desde una habitación en su casa en la colonia Centenario, maneja todo. Su equipo de trabajo es su motor: una computadora potente, una impresora especial y su tableta de diseño. Además, en esa misma habitación guarda un inventario de mercancía valuado en más de $80,000 pesos.

Sus principales preocupaciones:

- Un incendio o una fuga de agua que arrase con todo: su equipo de trabajo y su inventario. Para ella, esto significaría perder su fuente de ingresos de la noche a la mañana.

- El robo de su equipo profesional. No es solo lo que cuesta, es que ahí está toda la información de sus clientes y sus proyectos. Perderlo sería catastrófico para su negocio.

La solución con un seguro a medida:

El caso de Ana es particular porque su casa y su oficina son el mismo lugar. Un seguro de hogar tradicional podría ponerle trabas para cubrir bienes que son de uso comercial.

Por eso, su asesor en ABE Seguros le diseñó una póliza híbrida, pensada para su realidad:

- Cobertura de contenidos con una suma asegurada elevada: Así se asegura de cubrir el valor de sus muebles y cosas personales, pero también el inventario completo de su negocio.

- Protección específica para equipo de oficina y mercancías: Se agregó un extra a la póliza que deja claro que su equipo de cómputo y su stock de productos están cubiertos contra robo, incendio y daños por agua.

Este enfoque inteligente evita que Ana tenga que contratar dos seguros distintos. Con una sola solución integral, protege su patrimonio personal y el corazón de su negocio, dándole la seguridad que necesita para seguir creciendo.

Aunque en Sonora tenemos más conciencia del riesgo que en otras partes del país, los números siguen siendo un llamado de atención. A nivel nacional, solo el 26.5% de las viviendas tienen seguro, mientras que aquí la cifra sube a un 41.2%. Aún así, esto significa que casi 6 de cada 10 hogares sonorenses están totalmente desprotegidos ante una catástrofe. Es un riesgo enorme para el patrimonio familiar. Puedes explorar más datos sobre la situación del aseguramiento en México para entender mejor el panorama.

Cada una de estas historias nos enseña que no hay una solución universal. El mejor seguro de hogar es el que cuenta tu historia y protege tus prioridades. ¿Cuál es la tuya? Contáctanos en ABE Seguros y déjanos diseñar el plan perfecto para cuidar lo que más te importa.

El proceso para contratar tu seguro paso a paso

Contratar un seguro de hogar puede sonar como un laberinto de papeles y decisiones complicadas, pero la verdad es que es un camino bastante lógico si lo recorres un paso a la vez. La clave de todo está en prepararse bien para tomar la mejor decisión, una que de verdad proteja tu patrimonio y te dé paz mental.

El objetivo es muy sencillo: que te sientas seguro y con el control durante todo el proceso. Te vamos a guiar en cada etapa para que, al final, tengas la certeza de que elegiste la protección ideal para tu familia aquí en Hermosillo.

Evaluación inicial de tus necesidades

El primer paso, y probablemente el más importante, es saber con exactitud qué vas a asegurar y por cuánto dinero. Es imposible proteger algo si no conoces su valor real.

Para empezar, haz un inventario detallado de todo:

- Valor de la estructura (Continente): Calcula cuánto costaría volver a construir tu casa desde los cimientos. Ojo, no pienses en el precio de venta del mercado, sino en lo que costarían los materiales y la mano de obra hoy en día.

- Valor de tus bienes (Contenido): Ahora haz una lista de tus pertenencias más importantes: muebles, electrodomésticos, ropa, aparatos electrónicos. Asígnale un valor estimado a cada cosa.

Un consejo práctico: Date una vuelta por cada cuarto de tu casa con el celular en mano y graba un video mientras vas mencionando los objetos de valor. Esto no solo te va a servir para calcular la suma asegurada, sino que será una prueba de oro si alguna vez necesitas presentar una reclamación.

El rol clave de un asesor de seguros

Una vez que tengas una idea clara de lo que necesitas proteger, el siguiente paso es buscar la orientación de un experto. Un asesor de seguros profesional, como los que formamos parte de ABE Seguros, no es un simple vendedor; es tu aliado estratégico en todo esto.

Un buen asesor te ayudará a traducir tus necesidades en coberturas específicas. Se asegurará de que no pagues de más por protecciones que no te sirven, ni te quedes corto en las que son vitales para ti. Por ejemplo, te recordará considerar la cobertura de responsabilidad civil si tienes mascotas o una alberca en tu casa de la colonia Misión del Sol.

Comparación inteligente de cotizaciones

Con la ayuda de tu asesor, recibirás varias propuestas. Aquí, es fundamental no dejarse llevar únicamente por el precio más bajo. Tienes que analizar con lupa esos detalles que marcan toda la diferencia.

Fíjate muy bien en estos puntos:

- Deducibles: Es la cantidad que tú pagas de tu bolsillo cuando ocurre un siniestro. Normalmente, un deducible más bajo significa una prima más alta, y al revés.

- Exclusiones: Revisa con mucha atención qué situaciones o bienes no están cubiertos por la póliza. No querrás sorpresas.

- Límites de cobertura: Asegúrate de que las sumas aseguradas sean suficientes para cubrir el valor real de tu casa y todo lo que tienes dentro.

Para guiarte mejor en este proceso, te recomendamos darle un vistazo a esta guía sobre cómo contratar un seguro de hogar para que tengas una perspectiva más amplia del tema.

Para ayudarte a mantener el control de cada etapa y no olvidar nada importante, hemos preparado una pequeña lista de verificación.

| Paso a seguir | Descripción breve | Completado (Sí/No) |

|---|---|---|

| 1. Inventario de bienes | Calcular el valor de la estructura (continente) y de tus pertenencias (contenido). | |

| 2. Contactar a un asesor | Buscar ayuda profesional para definir las coberturas necesarias. | |

| 3. Recibir cotizaciones | Obtener al menos 2 o 3 propuestas diferentes. | |

| 4. Comparar a detalle | Analizar deducibles, exclusiones y límites de cada opción, no solo el precio. | |

| 5. Elegir la mejor póliza | Seleccionar la opción que mejor se ajuste a tu presupuesto y necesidades. | |

| 6. Completar la solicitud | Llenar los formularios con toda la información correcta. | |

| 7. Realizar el primer pago | Formalizar el contrato pagando la prima inicial. | |

| 8. Revisar la póliza emitida | Verificar que todos los datos en el documento final sean correctos. |

Este checklist es una herramienta simple pero muy efectiva para asegurarte de que estás tomando una decisión bien pensada.

Cierre del proceso y emisión de la póliza

Una vez que hayas elegido la mejor opción para ti, el último paso es formalizar el contrato. Esto simplemente implica llenar la solicitud con tus datos personales y los de tu vivienda, y luego realizar el primer pago.

Después de esto, la aseguradora emitirá tu póliza, que es el documento legal donde vienen detalladas todas las condiciones del seguro. Tómate un momento para revisarla y confirmar que toda la información esté correcta. Si quieres conocer más a fondo los aspectos formales, te invitamos a consultar nuestra guía sobre la contratación de seguros en nuestro blog.

Con estos pasos, el proceso se vuelve mucho más sencillo y manejable. Y recuerda, en ABE Seguros estamos aquí para acompañarte en cada etapa, asegurando que tomes una decisión informada y acertada para proteger lo que más quieres.

Preguntas frecuentes sobre el seguro de hogar en México

Llegados a este punto, es totalmente normal que todavía tengas algunas preguntas dando vueltas en la cabeza. Elegir un seguro de hogar es una decisión importante y queremos que te sientas completamente seguro antes de dar el siguiente paso. Por eso, hemos juntado las dudas más comunes que nos plantean las familias aquí en Hermosillo y en todo Sonora, y te las vamos a responder de la forma más directa y clara posible.

El chiste de esta sección es derribar esos mitos que a veces nos confunden y aclarar situaciones muy específicas con las que quizás te identificas. La idea es que, cuando termines de leer, tengas el panorama completo y te sientas listo para tomar la mejor decisión para cuidar lo que tanto te ha costado construir.

¿Si rento la casa, necesito un seguro de hogar?

¡Claro que sí! Esta es, sin duda, una de las confusiones más grandes que existen. Mucha gente piensa que el seguro es bronca del dueño, pero la realidad es un poco diferente. Si el propietario tiene un seguro, este va a cubrir la estructura de la casa (lo que llamamos el continente), pero no va a proteger tus cosas.

Piénsalo así: vives en un departamento rentado en la colonia Bugambilias y un cortocircuito provoca un incendio. El seguro del dueño se hará cargo de arreglar las paredes y los techos, pero no te va a reponer tu sala, tu ropa, la computadora ni ninguno de tus bienes. Para eso necesitas tu propio seguro como inquilino, uno que se enfoque en proteger tus contenidos y que además te cubra en responsabilidad civil.

¿Qué pasa si mi mascota causa algún daño?

Tu perro o tu gato son parte de la familia, pero seamos honestos, los accidentes pasan. Si tu perro, por ejemplo, muerde al hijo del vecino que fue a jugar, o si tu gato se escapa y araña el coche de alguien, podrías terminar siendo legalmente responsable por los gastos médicos o las reparaciones.

Aquí es justo donde entra en acción la cobertura de Responsabilidad Civil Familiar de tu seguro de hogar. La mayoría de las pólizas hoy en día ya incluyen protección por los daños que tus mascotas puedan ocasionar a otras personas o a sus bienes. Es una tranquilidad enorme saber que un accidente con tu amigo de cuatro patas no se va a convertir en un dolor de cabeza financiero.

Un caso real en Hermosillo:

Una familia en la colonia Las Quintas tiene un perro súper juguetón. Un día, el perro se sale corriendo a la calle y provoca que un ciclista se caiga y se lastime. La cobertura de responsabilidad civil de su seguro de hogar se hizo cargo de todos los gastos médicos del ciclista, evitando que la familia tuviera que desembolsar miles de pesos de su propio bolsillo.

Si mi casa está hipotecada, ¿necesito otro seguro?

Es casi seguro que ya tienes un seguro si tu casa tiene una hipoteca. Los bancos siempre exigen, como mínimo, un seguro de daños que proteja la estructura de la vivienda, porque al final del día, esa es la garantía de su préstamo. El detalle es que este seguro suele ser muy, pero muy básico.

Por lo general, el seguro que viene con el crédito hipotecario solo cubre el valor de la deuda y la construcción física de la casa contra riesgos muy específicos, como un incendio total. Casi nunca protege tus pertenencias (el contenido) ni te da una buena cobertura de responsabilidad civil. Por eso, es súper recomendable contratar una póliza de hogar por tu cuenta que complemente la del banco, para que tus bienes queden asegurados y tú tengas una protección de verdad completa.

¿El seguro cubre los daños si yo mismo los causo por accidente?

Aquí la respuesta es: depende del tipo de daño y de las coberturas que tengas. Lo que es un hecho es que los daños que causes por una negligencia grave o a propósito no van a estar cubiertos. Sin embargo, muchos accidentes genuinos sí pueden entrar si tienes las coberturas correctas.

Por ejemplo, si se te cae sin querer un objeto pesado y rompes el piso o una ventana, una cobertura de "Todo Riesgo Accidental" o de "Rotura de Cristales" podría cubrir la reparación. Es clave que le eches un ojo a las exclusiones de tu póliza para entender bien qué tipo de accidentes sí contempla. Ante la duda, lo mejor es saber qué hacer en caso de siniestro y reportarlo de inmediato a tu asesor para que te eche la mano.

¿Cuánto tiempo tarda la aseguradora en pagar después de un siniestro?

Aunque los tiempos pueden variar, la Ley sobre el Contrato de Seguro en México pone las reglas muy claras. Una vez que entregas tu reclamación con todos los papeles necesarios, la aseguradora tiene un plazo máximo de 30 días para pagarte la indemnización.

Claro, el proceso suele ser más ágil para siniestros sencillos y directos, como la rotura de un vidrio. Para casos más complejos que necesitan una investigación más a fondo, como un incendio, el proceso puede llevar un poco más de tiempo, pero siempre respetando los límites que marca la ley. Un buen asesor de seguros te va a ayudar a que este trámite sea lo más rápido posible, asegurándose de que entregues todo bien desde el principio.

Esperamos que estas respuestas te hayan ayudado a aclarar el panorama. Proteger tu hogar es una de las decisiones más importantes que vas a tomar, y en ABE Seguros estamos para acompañarte en cada paso. Si te quedaron más dudas o ya estás listo para armar un plan a tu medida, no dudes en buscarnos.