La Ley de Contrato de Seguro es, en pocas palabras, el reglamento que pone las cartas sobre la mesa para que el juego entre tú y la aseguradora sea justo. Funciona como un árbitro imparcial que equilibra la balanza, asegurándose de que los derechos y obligaciones de cada uno queden claros y se cumplan al pie de la letra. Su propósito principal es protegerte a ti, el consumidor, para que las promesas escritas en tu póliza se hagan realidad cuando más lo necesites. ¿Te gustaría saber cómo esta ley te respalda en tu día a día aquí en Hermosillo? Sigue leyendo y descubre cómo puedes hacerla tu mejor aliada.

Por qué esta ley es tu mayor aliada al contratar un seguro

Piensa que estás en una agencia en Hermosillo firmando para comprar un carro nuevo. Das por hecho que el vehículo va a funcionar como te dijeron, ¿cierto? La Ley de Contrato de Seguro opera de una forma muy parecida. La diferencia es que, en lugar de un auto, lo que protege es tu patrimonio, tu salud y el futuro de tu familia.

Esta ley no es un documento legal lleno de tecnicismos y guardado en un cajón. Es tu manual de usuario, la herramienta que te da el poder de conocer tus derechos y convertir la incertidumbre en seguridad financiera. Su existencia garantiza que la relación con tu aseguradora se construya sobre la buena fe, un principio fundamental que obliga a ambas partes a actuar con total honestidad.

El principio de buena fe en acción

Este concepto es el corazón de todo contrato de seguro. Significa que tú, como asegurado, tienes la responsabilidad de dar información real y completa sobre el riesgo que quieres cubrir. Por su parte, la compañía de seguros tiene el deber de responder y pagar lo que corresponde sin pretextos ni retrasos injustificados cuando ocurre un siniestro.

La buena fe prohíbe que cualquiera de las partes realice acciones que le impidan a la otra obtener los beneficios que esperaba del acuerdo. Cuando una aseguradora rompe este principio, por ejemplo, alargando sin motivo el pago de una indemnización, puede ser considerada legalmente responsable.

Tener este respaldo legal es crucial. Imagina a Sofía, una madre de familia en la colonia Pitic, aquí en Hermosillo, cuyo hijo sufre una caída en el Parque Madero y necesita una cirugía de emergencia. Como conocían sus derechos gracias a esta ley, pudieron exigir la cobertura total de su seguro de gastos médicos mayores, librándose de una deuda que habría puesto en jaque su estabilidad económica. Historias como la de Sofía nos demuestran que conocer la ley marca la diferencia.

¿Cómo te protege esta ley en la práctica?

La Ley de Contrato de Seguro pone las reglas claras para todo el ciclo de vida de tu póliza, desde que la firmas hasta que tienes que hacer una reclamación. Sus protecciones más importantes son:

- Claridad en el contrato: Exige que los términos de tu póliza sean fáciles de entender, eliminando la temida "letra pequeña" que solo genera confusión. Si quieres saber más sobre este documento, te recomendamos leer nuestro artículo sobre qué es una póliza de seguro.

- Definición de derechos y obligaciones: Deja muy claro qué puedes esperar de tu aseguradora (como recibir un pago justo) y qué esperan de ti (como pagar tu prima a tiempo).

- Regulación de plazos: Establece tiempos límite para que la aseguradora pague una indemnización. Así evitan dejarte en el limbo esperando una respuesta.

- Procedimientos para reclamaciones: Marca los pasos que debes seguir si sufres un siniestro, dándote una guía clara para que sepas cómo actuar en momentos de mucho estrés.

En resumen, esta ley es tu escudo. Entender sus bases es el primer paso para contratar y usar tus seguros con la confianza de que tienes un respaldo legal sólido. En ABE Seguros, no nos limitamos a entregarte una póliza; te explicamos las reglas del juego para que siempre tengas la ventaja y te sientas seguro. ¿Quieres platicar sobre cómo proteger a tu familia? Contáctanos hoy mismo.

Quiénes participan en tu contrato de seguro

Para sacarle todo el jugo a la Ley de Contrato de Seguro, lo primero es saber quién es quién en esta historia. Un contrato de seguro es mucho más que un montón de papeles; es una relación entre distintas partes, y cada una tiene un papel bien definido. Si entiendes quién hace qué, tendrás clarísimos tus derechos y obligaciones desde el principio.

Vamos a ponerlo en un ejemplo muy de Sonora. Imagina a "Carlos", un agricultor de Ciudad Obregón con un negocio próspero. Quiere asegurarse de que su familia esté bien si a él le pasa algo, así que decide contratar un seguro de vida. Con este caso práctico, te explico las cuatro figuras clave que siempre encontrarás.

El Asegurador

El asegurador es, ni más ni menos, la compañía de seguros que firma el contrato con Carlos. Podría ser cualquiera de las aseguradoras con las que trabajamos en ABE Seguros. Su chamba principal es tomar el riesgo a cambio de un pago y, si ocurre lo que cubre la póliza, soltar la lana acordada. A eso se le llama indemnización.

Piensa en la aseguradora como el pilar financiero del trato, la que garantiza que habrá fondos para cumplir lo prometido.

El Contratante

En nuestro ejemplo, Carlos es el contratante. Él es quien busca la protección, elige las coberturas, firma el contrato y, muy importante, se compromete a pagar la prima. La prima es simplemente el costo del seguro, ese pago que mantiene todo activo.

Como contratante, Carlos tiene el derecho de que le expliquen todo con peras y manzanas y la obligación de ser totalmente honesto sobre el riesgo que está asegurando.

El Asegurado

Para este seguro de vida, Carlos también es el asegurado. El asegurado es la persona cuya vida, salud o bienes están cubiertos por la póliza. En este caso, es la vida de Carlos la que se está protegiendo.

Ojo, porque el contratante y el asegurado no siempre son la misma persona. Por ejemplo, una empresa en el Parque Industrial de Hermosillo puede contratar un seguro de gastos médicos para sus empleados. La empresa sería la contratante, y cada trabajador, el asegurado.

Un punto clave: La ley es muy clara en que el contratante debe tener un "interés asegurable" sobre el asegurado. Esto significa que debe haber una relación (familiar, económica, etc.) que justifique querer protegerlo. Carlos, por supuesto, tiene todo el interés en proteger su propia vida por el bien de su familia.

El Beneficiario

Y por último, pero no menos importante, están los hijos de Carlos: los beneficiarios. El beneficiario es la persona (o personas) que recibe la indemnización si el riesgo cubierto se materializa, como el fallecimiento de Carlos. Ellos no firman nada ni pagan un peso, pero son la razón de ser de todo el contrato.

Carlos puede nombrar a quien quiera como beneficiario y cambiarlo cuando lo necesite, siempre y cuando le avise a la aseguradora.

Al entender estos roles, el seguro deja de ser algo abstracto y se convierte en una herramienta real. Carlos (contratante y asegurado) le paga una prima a la aseguradora para que, si pasa una desgracia, sus hijos (beneficiarios) reciban una suma que les dé estabilidad.

Comprender esta estructura es el primer paso para tomar el control de tu protección financiera. Un buen asesor te ayuda a navegar estos términos y a asegurarte de que cada pieza del rompecabezas esté en su lugar. Si quieres saber más, checa los 5 beneficios de trabajar con un agente de seguros en nuestro blog. En ABE Seguros, nos encargamos de que todo encaje perfecto para ti. Agenda una cita y descubre el plan ideal para tus necesidades.

Tus derechos y obligaciones como asegurado

Cuando contratas un seguro, no solo adquieres una póliza; entras en un acuerdo. La Ley sobre el Contrato de Seguro es como el manual de ese acuerdo: define lo que la aseguradora debe hacer por ti y, a su vez, cuál es tu parte de la responsabilidad. Es un equilibrio clave. Tienes derechos muy claros que te protegen, pero también deberes que necesitas cumplir para que esa protección funcione sin problemas.

Entender este balance es la base para una buena relación con tu aseguradora. Te da la confianza para exigir lo que es justo y, al mismo tiempo, te ayuda a evitar descuidos que podrían poner en jaque tu cobertura justo cuando más la necesitas.

Los derechos que la ley te garantiza

La ley está de tu lado. Te otorga un escudo de protecciones diseñadas para que la balanza esté siempre equilibrada. Lo más importante es que estos derechos son irrenunciables; ninguna cláusula de letra pequeña puede anularlos.

Tus principales derechos como asegurado son:

- Información clara y completa: Antes de firmar nada, tienes derecho a entender perfectamente qué estás contratando: coberturas, límites, exclusiones y el costo final. Se acabaron las sorpresas desagradables.

- Recibir tu póliza a tiempo: Una vez contratas, la aseguradora tiene la obligación de entregarte la póliza o, al menos, un documento provisional que confirme la cobertura. Es tu comprobante oficial.

- Indemnización justa y rápida: Este es tu derecho fundamental. Si sufres un siniestro cubierto, la aseguradora debe pagarte la indemnización que corresponde dentro de los plazos legales. Sin demoras ni excusas.

- Claridad en renovación y cancelación: Si la aseguradora decide no renovar tu póliza, debe avisarte con suficiente antelación para que tengas tiempo de buscar otra opción. No pueden dejarte colgado de un día para otro.

Estos pilares aseguran que todo el proceso sea transparente y justo para ti. Si quieres explorar más a fondo este tema, tenemos más información sobre los derechos del asegurado en nuestros artículos del blog.

Tus obligaciones para una cobertura sin contratiempos

Así como tienes derechos, también asumes ciertas responsabilidades al firmar. Cumplirlas es la forma más segura de garantizar que tu póliza responda como esperas en el momento de la verdad.

Piénsalo así: la relación con tu aseguradora se basa en la confianza y la honestidad, lo que en términos legales se conoce como el principio de "buena fe". Tus obligaciones son, en esencia, tu forma de honrar ese principio.

Para entender rápidamente tus responsabilidades y protecciones bajo la Ley sobre el Contrato de Seguro, aquí tienes una tabla resumen:

Balance de derechos y obligaciones del asegurado

| Tus Derechos como Asegurado | Tus Obligaciones como Asegurado |

|---|---|

| Recibir información transparente antes de contratar. | Declarar el riesgo con total honestidad al llenar la solicitud. |

| Obtener tu póliza o documento de cobertura sin demoras. | Pagar la prima en los plazos acordados para mantener la cobertura. |

| Recibir una indemnización justa y en tiempo tras un siniestro cubierto. | Notificar el siniestro en un plazo máximo de cinco días. |

| Ser notificado con antelación si la póliza no se renueva. | Tomar medidas razonables para minimizar los daños del siniestro. |

Este balance asegura que ambas partes actúen de manera justa y responsable.

Tus responsabilidades más importantes son:

- Decir siempre la verdad al declarar el riesgo: Al contratar, es vital que proporciones información completa y veraz sobre lo que aseguras. Ocultar detalles o mentir puede darle a la aseguradora una razón válida para cancelar el contrato o negarse a pagar un siniestro.

- Pagar la prima puntualmente: El pago es lo que mantiene viva tu cobertura. Un retraso podría llevar a la suspensión o incluso a la cancelación de la póliza, dejándote completamente desprotegido.

- Avisar del siniestro a tiempo: La ley marca un plazo general de cinco días para notificar a tu aseguradora de un siniestro desde que te enteras de él. Tardar más podría complicar tu reclamación.

- Minimizar el daño: Si ocurre un siniestro, tienes que hacer lo que esté a tu alcance para que el daño no se agrave. Por ejemplo, si tienes una fuga de agua en casa, lo primero es cerrar la llave de paso.

Piensa en el dueño de un food truck de dogos en la colonia Centenario, aquí en Hermosillo. Sufre un pequeño incendio en la cocina. Como pagó su prima a tiempo y notificó el daño a ABE Seguros en menos de 24 horas, pudo ejercer su derecho a una indemnización rápida. Eso le permitió reparar el equipo y volver a trabajar en cuestión de días. Cumplir con su parte fue la clave para su tranquilidad. ¿Estás cumpliendo tu parte? Nosotros te ayudamos a revisarlo.

Cómo actuar paso a paso cuando ocurre un siniestro

Un siniestro, ya sea un accidente de auto, un problema en casa o una emergencia médica, es de esos momentos que nadie quiere vivir. El estrés y la incertidumbre pueden nublarnos el juicio, pero tener un plan claro basado en la ley de contrato de seguro cambia por completo el panorama. Actuar con calma y seguir los pasos correctos no solo te da tranquilidad, sino que agiliza todo para que tu seguro te respalde como debe ser.

Lo primero y más importante: garantiza tu seguridad y la de los demás. Una vez que el peligro inmediato ha pasado, es hora de poner en marcha el proceso con tu aseguradora. La ley existe para protegerte y asegurar que recibas el apoyo que contrataste.

El primer paso: la notificación a tu aseguradora

El tiempo es oro. La Ley sobre el Contrato de Seguro es muy clara al respecto: tienes un plazo general de cinco días hábiles para notificar a tu aseguradora desde que supiste del siniestro. Este paso es fundamental.

No hace falta que des todos los detalles en esa primera llamada, pero sí es crucial comunicar que el evento ocurrió. Un retraso sin justificación podría darle a la aseguradora motivos para poner en duda la reclamación, así que la rapidez es tu mejor aliada.

Documenta todo con precisión

Una vez que notificaste, tu siguiente misión es recolectar evidencia. Piensa como un detective: cada prueba fortalece tu caso y facilita que se evalúen los daños correctamente. Hoy en día, tu celular es tu mejor herramienta.

Tu lista de tareas para documentar el siniestro debe incluir:

- Fotografías y videos: Toma imágenes claras de los daños desde diferentes ángulos. Si es un accidente de auto, fotografía cómo quedaron los vehículos, las condiciones de la calle y cualquier señal de tránsito que sea relevante.

- Información de terceros: Si hay otras personas involucradas, anota sus nombres, datos de contacto y la información de sus aseguradoras.

- Informes oficiales: Si llegaron autoridades como la policía de tránsito o los bomberos, pide una copia del reporte. Es un documento objetivo que vale oro.

Imagina un choque en el cruce del Bulevar Kino con Gómez Farías, aquí en Hermosillo. El conductor asegurado con ABE Seguros, después de verificar que todos están bien, debe llamar a su agente desde el lugar. Mientras espera al ajustador, puede ir tomando fotos de los daños de ambos autos y de la escena. Esta simple acción acelera el proceso muchísimo.

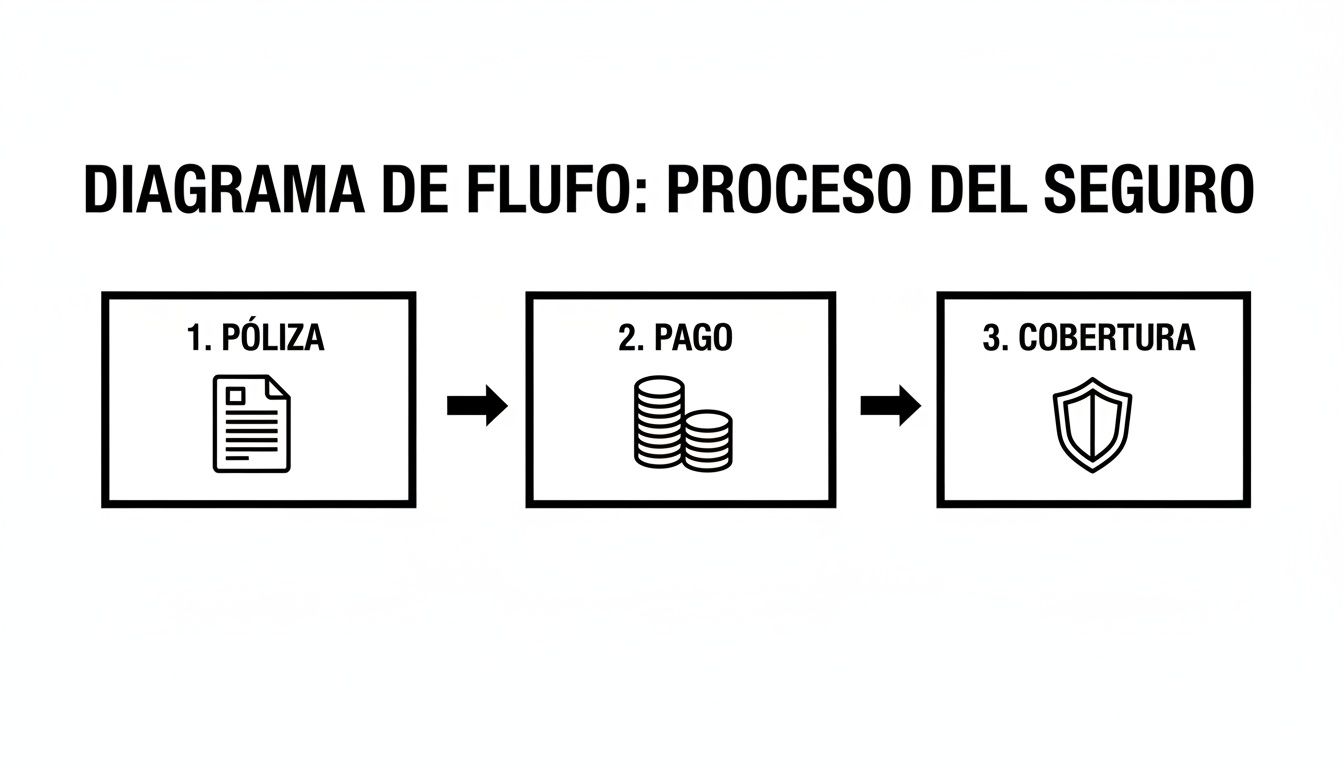

El siguiente diagrama simplifica la lógica de cómo funciona un seguro, desde que lo contratas hasta que te protege en un siniestro.

Como ves, la póliza (el contrato) y el pago de tu prima se convierten en una cobertura real (ese escudo protector) justo cuando más lo necesitas.

Colabora con el ajustador y llena los formularios

El ajustador es un profesional que envía la aseguradora para evaluar los daños y entender qué pasó. Su rol es clave, así que tu colaboración es indispensable. Responde a sus preguntas con honestidad y entrégale toda la documentación que juntaste.

Después, tendrás que llenar los formularios de reclamación. Hazlo con el mayor detalle posible y, sobre todo, con total sinceridad. La buena fe es un pilar de la ley de contrato de seguro, y cualquier omisión o mentira puede invalidar tu reclamación.

Tener un plan de acción claro te prepara para manejar la situación con confianza, agiliza cada etapa del proceso de reclamación y asegura que recibas el respaldo completo de tu póliza sin contratiempos.

Saber cómo reaccionar es clave para tu tranquilidad. Para una guía más detallada, te invitamos a leer nuestro artículo sobre qué hacer en caso de siniestro, donde te damos más consejos prácticos. En ABE Seguros, no solo te damos una póliza, te acompañamos en cada paso para que tu protección sea una realidad. Llámanos y te asesoramos sin compromiso.

Las cláusulas que debes entender en tu póliza

Cuando te entregan tu póliza, es normal sentirse un poco perdido entre tanto papel. Pero ignorar la famosa "letra pequeña" es un error que, créeme, puede salir muy caro. Aunque la ley de contrato de seguro busca que todo sea lo más claro posible, hay tres conceptos clave que, una vez que los dominas, te dan el control total: las exclusiones, el deducible y el coaseuro.

Piénsalo así: estos términos son las reglas del juego. Conocerlas antes de empezar a jugar te evitará sorpresas desagradables y te permitirá elegir una póliza que de verdad se ajuste a lo que necesitas y a tu presupuesto.

Las exclusiones: ¿qué es lo que no cubre tu seguro?

Las exclusiones son, ni más ni menos, la lista de situaciones o daños que tu póliza no va a cubrir. No están ahí para ponerte trampas; su función es delimitar con claridad el riesgo que la aseguradora está dispuesta a asumir. De hecho, la ley exige que estas cláusulas sean súper específicas y estén escritas de forma que no dejen lugar a dudas.

Por ejemplo, un seguro de hogar para una casa en la colonia Olivares en Hermosillo seguramente cubrirá los daños por un incendio accidental. Sin embargo, es casi seguro que excluirá los daños provocados por falta de mantenimiento, como una gotera que dejaste pasar por meses y que acabó afectando la estructura. Entender esto desde el principio es fundamental.

El deducible: tu participación inicial en el gasto

El deducible es una cantidad de dinero fija que tú pones de tu bolsillo antes de que la aseguradora empiece a pagar. Es como el "boleto de entrada" para que tu seguro se active. La lógica es simple: si eliges un deducible alto, tu prima (lo que pagas por el seguro) será más baja, y si eliges uno bajo, la prima subirá.

Imagínate que tienes un pequeño choque en el bulevar Morelos y la reparación cuesta $15,000 pesos. Si tu deducible es de $5,000 pesos, tú te haces cargo de esos primeros $5,000 y la aseguradora se encarga de los $10,000 que faltan. Pero si el daño hubiera sido de $4,000, la reparación correría 100% por tu cuenta, pues no superaste el monto del deducible.

El deducible ayuda a mantener las primas a un precio accesible. Evita que el seguro se active para reclamos muy pequeños, donde a veces los costos administrativos serían más altos que la propia reparación.

El coaseguro: el gasto que compartes con la aseguradora

El coaseguro es un concepto que entra en acción después de que ya cubriste tu deducible. Se trata de un porcentaje del gasto total que te toca pagar, compartiendo el costo con la aseguradora. Es muy común, sobre todo, en los seguros de gastos médicos mayores.

Vamos con un ejemplo práctico en Hermosillo. Digamos que necesitas una cirugía que cuesta $100,000 pesos. Tu póliza tiene estas condiciones:

- Un deducible de $10,000 pesos.

- Un coaseguro del 10%.

Así es como se desglosaría el pago:

- Primero, cubres tu deducible: Al costo total le restas tus $10,000, lo que deja un saldo de $90,000.

- Luego, calculas tu coaseguro: Calculas el 10% de esos $90,000, que son $9,000.

- Resultado final: En total, tú pagas $19,000 ($10,000 de deducible + $9,000 de coaseguro). La aseguradora se encarga de los $81,000 restantes.

Entender cómo funcionan juntos estos tres elementos es la base para tomar una buena decisión. Si quieres ir un paso más allá, te recomendamos leer nuestro artículo sobre por qué examinar cláusulas al cotizar un seguro de auto es tan importante. En ABE Seguros, nuestro trabajo es asegurarnos de que entiendas cada detalle para que tu elección sea siempre la mejor para ti. ¿Quieres que te ayudemos a cotizar un seguro a tu medida?

El origen de la protección al asegurado en México

Saber de dónde viene la protección que te ofrece tu seguro le da otro peso. La ley de contrato de seguro no es una ocurrencia de los últimos años; es el resultado de una evolución muy larga, pensada para darle certeza a las familias y empresas de México, mucho antes de que las colonias actuales de Hermosillo siquiera existieran en un mapa.

La idea de regular los seguros nació de una necesidad bien clara: equilibrar la balanza entre las grandes compañías y la gente común, para que los acuerdos se cumplieran con total transparencia y nadie se quedara en desventaja.

Los primeros pasos hacia la regulación

La historia formal de esta protección se remonta a más de un siglo. Aunque el mercado de seguros ya funcionaba, no fue sino hasta 1870 que se dieron los primeros pasos firmes para poner reglas claras, incorporando la regulación del contrato de seguro directamente en el Código Civil Federal.

Ese momento fue un antes y un después, porque se reconoció oficialmente lo importante que era tener un marco legal para una actividad económica que no paraba de crecer y que, para bien o para mal, tocaba el patrimonio de muchísimas personas.

La consolidación de un marco legal moderno

A pesar de esos avances, el verdadero pilar de la protección que tienes hoy se levantó en el siglo XX. La Ley sobre el Contrato de Seguro, publicada el 31 de agosto de 1935, fue la pieza que terminó de armar el rompecabezas. Esta ley nació con un propósito que sigue tan vivo como entonces: asegurar que la equidad y la buena fe estén presentes en cada póliza que se firma. Si te interesa, puedes conocer más sobre la historia de los seguros en México y cómo estas bases sentaron el precedente para proteger a millones.

Pero esta ley no llegó sola. Se acompañó de la Ley General de Instituciones de Seguros, creando un ecosistema legal completo que no solo vigila el contrato, sino también a las empresas que lo ofrecen.

Saber esto es importante. Te demuestra que tus derechos no son algo improvisado, sino el fruto de décadas de análisis jurídico, diseñados para darte la cara en los momentos que más lo necesitas.

Al final del día, cada vez que revisas tu póliza o platicas con tu agente de ABE Seguros, estás siendo parte de una tradición de protección que lleva más de 150 años perfeccionándose. Es una historia de confianza y seguridad que se ha construido con el tiempo, y conocerla te da todavía más razones para sentirte tranquilo con el respaldo que elegiste.

Preguntas frecuentes sobre la Ley de Contrato de Seguro

Para cerrar, vamos a resolver de una vez por todas esas dudas que siempre surgen entre nuestros clientes en Sonora sobre la Ley de Contrato de Seguro y el manejo de sus pólizas. Queremos darte respuestas claras y directas para que te sientas con total confianza, porque saber es poder.

¿Qué hago si la aseguradora no quiere pagarme?

Si sientes que el rechazo de tu siniestro es injusto, tranquilo, la ley está de tu lado. El primer paso, siempre, es presentar una queja formal directamente en la Unidad Especializada (UNE) de tu aseguradora. Por ley, están obligados a darte una respuesta clara y con fundamentos.

Si la respuesta no te deja satisfecho o simplemente no llega, el siguiente paso es acudir a la CONDUSEF (Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros). Este organismo es tu mejor aliado, ya que ofrece conciliación y hasta defensa legal gratuita. Es clave que tengas todo a la mano: tu póliza, la carta de rechazo y cualquier evidencia del siniestro, como fotos o informes. En ABE Seguros te guiamos en cada paso para que tus derechos se respeten sin excusas.

¿Cuánto tiempo tengo para reclamar un siniestro?

Ojo con esto, porque la ley marca plazos muy específicos que no puedes dejar pasar. Para la mayoría de los seguros de daños (como el de tu auto, casa o gastos médicos), tienes un plazo de dos años desde que ocurrió el siniestro para presentar tu reclamación.

Ahora, un dato clave: para los seguros de vida, este plazo se amplía a cinco años. Es importantísimo actuar dentro de estos tiempos, porque si se vencen, legalmente pierdes tu derecho a recibir cualquier indemnización. Por eso nuestra recomendación es siempre la misma: repórtale cualquier incidente a tu agente de inmediato.

¿Puedo cancelar mi seguro cuando yo quiera?

Sí, por supuesto. Como contratante, tienes todo el derecho de dar por terminado tu contrato cuando lo decidas. Lo normal es que solo necesites notificarlo por escrito a la aseguradora, siguiendo el proceso que indique tu póliza.

Dependiendo de las condiciones y del tiempo que haya pasado, incluso podrías recibir un reembolso por la prima no utilizada. Claro que la aseguradora también puede cancelar el contrato en situaciones muy concretas, como la falta de pago. Lo mejor es que revises bien esa cláusula o, más fácil aún, le preguntes a tu asesor de confianza para que no quede ninguna duda.

En ABE Seguros, no solo te vendemos una póliza, te acompañamos para que la entiendas y sepas cómo usarla a tu favor. Si te quedaron más dudas o necesitas una asesoría personalizada aquí en Hermosillo, ponte en contacto con nosotros. Tu tranquilidad es lo primero.

Pingback: Guía de las mejores aseguradoras de mexico: compara y elige la mejor póliza

Los comentarios están cerrados.