El seguro de responsabilidad civil, en términos sencillos, es como un escudo financiero que te protege si, sin querer, le causas algún daño a otra persona o a sus propiedades. Esta póliza se encarga de pagar reparaciones, gastos médicos e incluso los costos de una defensa legal, evitando que tengas que vaciar tu cartera para cubrirlo. Proteger tu patrimonio es una decisión inteligente, y entender cómo funcionan estos seguros es el primer paso.

Entendiendo el seguro de responsabilidad civil sin complicaciones

Para que te hagas una idea, imagina que organizas una reunión en tu casa en la colonia Pitic, aquí en Hermosillo. De repente, uno de tus invitados se resbala en el piso mojado y se fractura un brazo. O piensa en tu hijo, que mientras juega en el Parque Madero, sin querer le rompe el celular carísimo a otro niño. En ambas situaciones, la ley dice que tú eres responsable de pagar los daños.

Si no tuvieras seguro, te tocaría pagar la cuenta del hospital o la reparación del teléfono directamente de tu bolsillo. Un imprevisto de estos puede desbalancear tus finanzas por completo, obligándote a usar tus ahorros o, peor aún, a pedir un préstamo.

¿Y cómo funciona este escudo protector?

Justo aquí es donde entra el seguro de responsabilidad civil. En lugar de que tú enfrentes esos gastos por tu cuenta, la aseguradora se hace cargo. Piensa en ello como un respaldo financiero que responde por ti ante las personas que resultaron afectadas por un accidente que no fue intencional.

Lo más importante de esta póliza no es proteger tus cosas, sino blindar tu patrimonio de las reclamaciones que otros puedan hacer en tu contra. Es, sin duda, una inversión en tu tranquilidad y estabilidad económica.

Este tipo de seguro es clave porque una demanda por responsabilidad puede salir carísima, no solo por lo que tengas que pagar de indemnización, sino también por los honorarios de los abogados y todo el papeleo del proceso legal.

El seguro de responsabilidad civil en resumen

Para que quede todavía más claro, te preparamos una tabla que desglosa los conceptos más importantes con ejemplos que seguro reconocerás. Esta tabla simplifica los componentes esenciales del seguro de RC para una comprensión inmediata.

| Concepto clave | Qué significa para ti | Ejemplo práctico en Hermosillo |

|---|---|---|

| Tercero afectado | Es la persona (o empresa) a la que le causaste un daño sin querer. | Un peatón al que atropellas por accidente mientras manejas por el Blvd. Morelos. |

| Siniestro | El evento o accidente que causa el daño y que hace que tu seguro se active. | Tu perro muerde a un vecino mientras lo paseas por el Blvd. Kino. |

| Suma asegurada | Es la cantidad máxima de dinero que la aseguradora pagará para cubrir los daños. | Si tu suma es de $1,000,000 MXN, la aseguradora cubrirá los gastos hasta ese monto. |

| Responsabilidad Civil | Tu obligación legal de reparar el daño que le causaste a alguien más. | Si el balcón de tu casa se cae y daña el carro de tu vecino, estás obligado a pagar la reparación. |

Entender estos puntos es el primer paso para darte cuenta de lo importante que es esta protección. Cada parte de la póliza está regulada por normativas específicas; si quieres saber más del marco legal, puedes consultar nuestro artículo sobre la Ley de Contrato de Seguro. Al final, no se trata de un gasto, sino de una decisión inteligente para cuidar todo lo que has construido con tanto esfuerzo.

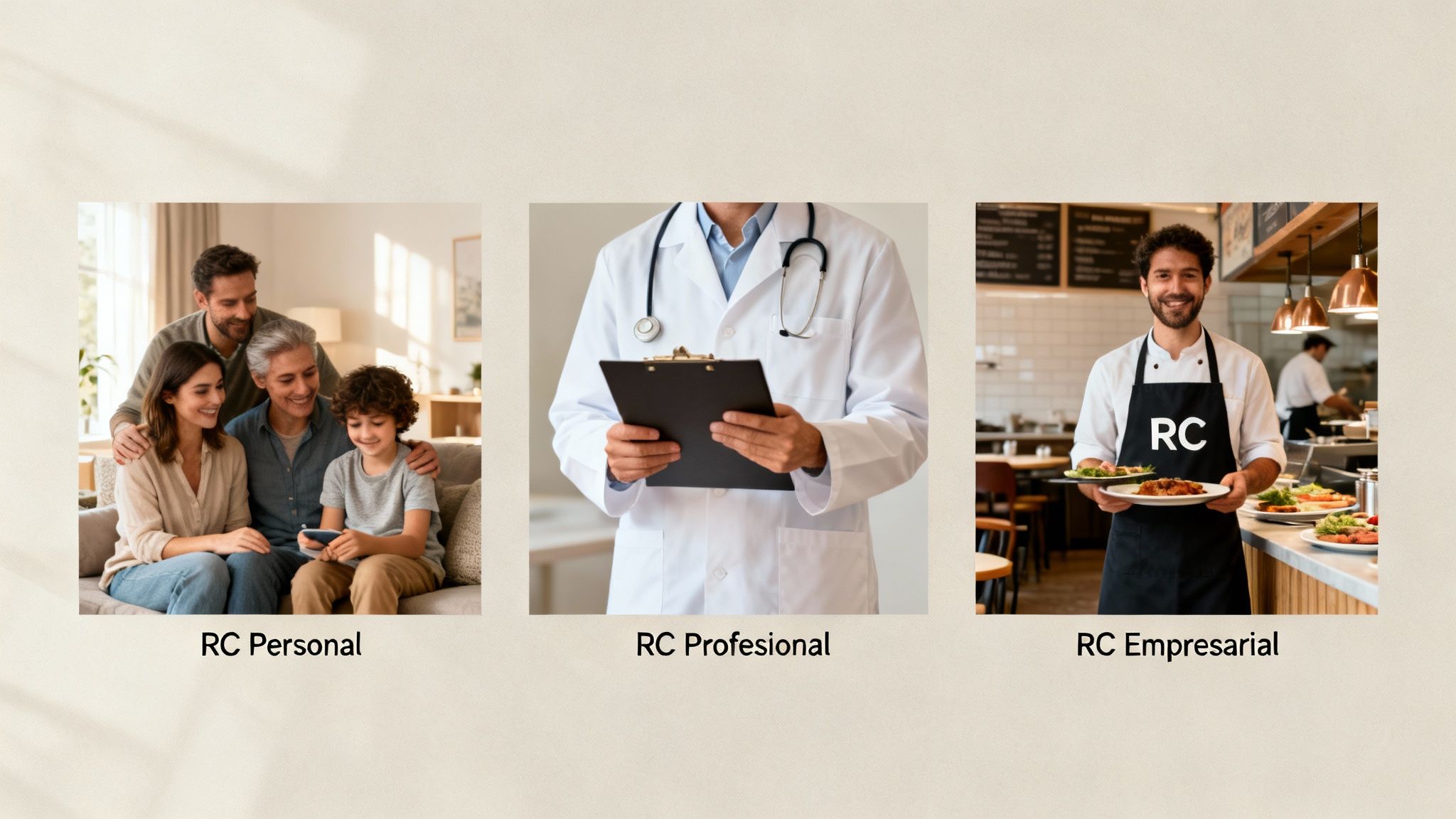

Tipos de seguros de responsabilidad civil para cada necesidad

Así como no usarías las mismas llantas para un coche familiar que para un tráiler, el seguro de responsabilidad civil tampoco es un producto genérico. Los riesgos que enfrenta una familia en su día a día son completamente diferentes a los de un médico en su consultorio o los de una constructora en plena obra.

Por eso mismo, existen distintas pólizas, cada una diseñada para cubrirte justo en los escenarios donde más lo necesitas. Entender estas diferencias es clave para elegir la cobertura que de verdad te va a servir, ya sea que vivas en Hermosillo o tengas un negocio operando en todo Sonora.

Responsabilidad civil personal o familiar

Este es el seguro más común para proteger a individuos y familias. Su chamba es cuidar tu patrimonio de los accidentes que tú, tus hijos o hasta tus mascotas puedan causar a otras personas en situaciones fuera de lo laboral.

Piensa en él como un escudo para los imprevistos de la vida cotidiana, tanto dentro como fuera de tu casa.

Ejemplo práctico en Hermosillo

Imagina que estás remodelando tu casa en la colonia Centenario y, sin querer, se te cae una herramienta desde el techo y le abolla el coche a tu vecino. En lugar de un pleito y un gasto fuerte, tu seguro de responsabilidad civil personal se haría cargo de la reparación. Problema resuelto.

Responsabilidad civil profesional (Errores y Omisiones)

Para quienes se dedican a dar servicios o consejos especializados, el verdadero riesgo no es un tropiezo, sino un error profesional. Médicos, abogados, arquitectos, contadores y consultores siempre corren el riesgo de que una mala decisión o una omisión le cueste dinero o salud a un cliente.

Esta póliza no te cubre si alguien se cae en tu oficina, sino las consecuencias directas de tu trabajo. Es un blindaje contra demandas por negligencia, errores de cálculo o un mal consejo que pueda hundir tu reputación y tus finanzas.

Si te dedicas a algo así, es vital que entiendas bien cómo funciona esta protección. Puedes conocer más detalles del seguro de responsabilidad civil profesional en nuestro artículo especializado.

Ejemplo práctico en Sonora

Un arquitecto en Ciudad Obregón diseña los planos para un nuevo local. Por un error en los cálculos de la estructura, el dueño tiene que demoler una parte y volver a construir, perdiendo miles de pesos. Su seguro de RC Profesional cubriría esos costos, salvando su carrera de una demanda millonaria.

Responsabilidad civil empresarial o general comercial

Cualquier negocio, sea grande o pequeño, está expuesto a riesgos. Desde un cliente que se resbala en un restaurante en la Bahía de Kino hasta un producto defectuoso que causa un accidente, las empresas necesitan una protección sólida.

Este seguro se encarga de los daños a terceros que puedan ocurrir dentro del negocio o como resultado de sus actividades diarias.

Ejemplo práctico en Sonora

Una empresa de transporte de Guaymas es contratada para mover mercancía delicada. Durante el viaje por la carretera federal 15, uno de sus camiones sufre un accidente y la carga del cliente se pierde por completo. El seguro de RC empresarial cubriría el valor de esa mercancía, protegiendo a la empresa de transporte de una pérdida financiera devastadora y manteniendo la buena relación con su cliente.

Lo que tu póliza de responsabilidad civil realmente cubre

Una póliza de seguro puede parecer un montón de hojas con letra pequeña y términos complicados, pero en el fondo, es simplemente la guía que te explica cómo y cuándo te protege tu inversión. Entender qué es exactamente lo que ampara tu seguro de responsabilidad civil es clave para saber hasta dónde llega ese escudo financiero que contrataste.

En términos sencillos, una póliza de RC estándar entra en acción para cubrir tres áreas críticas cuando tú eres responsable de un accidente. Estas coberturas son el corazón de tu protección y están pensadas para manejar los costos que podrían, sin exagerar, desestabilizar tu economía personal o la de tu negocio.

Daños materiales a la propiedad de terceros

Esta es una de las coberturas más comunes y fáciles de entender. Se refiere, ni más ni menos, a pagar la reparación o el reemplazo de las cosas de otra persona que dañaste sin querer. Ojo, no se trata de tus propias pertenencias, sino siempre de las del afectado.

Ejemplo práctico en Hermosillo:

Vas manejando por el Blvd. Luis Encinas, te distraes un segundo y le das un golpe por alcance al coche de enfrente. Tu póliza de responsabilidad civil se va a encargar de pagarle la reparación de la defensa y la cajuela al otro conductor, para que tú no tengas que sacar ese dinero de tu bolsa.

Lesiones corporales a terceros

Aquí es donde la protección se vuelve todavía más importante, porque los gastos médicos pueden dispararse hasta las nubes. Si alguien resulta herido por un accidente que tú provocaste, esta cobertura paga de todo: desde la atención de emergencia y la hospitalización hasta los tratamientos de rehabilitación y, en los casos más graves, las indemnizaciones.

Ejemplo práctico en Hermosillo:

Imagina que un cliente se resbala con el piso mojado de tu cafetería en la colonia San Benito. La cobertura de lesiones corporales de tu seguro de RC empresarial pagaría los gastos de su consulta, las radiografías y cualquier terapia que necesite para recuperarse por completo.

Gastos de defensa legal y fianzas

A veces, un accidente no se queda en un simple arreglo y termina en los tribunales. Los costos de un proceso legal —honorarios de abogados, peritajes y otros gastos judiciales— pueden ser altísimos. Tu póliza también te respalda en este escenario, asignando recursos para tu defensa legal y, si fuera necesario, cubriendo fianzas.

Una demanda puede costar miles de pesos, incluso si al final se demuestra que no tuviste la culpa. El seguro absorbe estos costos, permitiéndote defenderte como se debe sin arriesgar tu patrimonio.

Este respaldo es vital, sobre todo en un mercado en pleno crecimiento. De hecho, la industria aseguradora mexicana proyecta que las primas alcanzarán los 49.20 mil millones de dólares para 2033, mostrando un aumento notable en seguros de responsabilidad civil.

Aunque la cobertura es muy amplia, es importante que sepas que también hay exclusiones, como los daños que causes a propósito o los que tengan que ver con tu actividad profesional si no tienes una póliza específica para ello. Para que tengas total claridad, te recomendamos leer nuestro artículo detallado sobre qué cubre el seguro de responsabilidad civil. Con la asesoría correcta, te aseguras de tener la protección que de verdad necesitas.

Historias de Sonora que demuestran por qué un seguro de RC puede ser tu mejor aliado

Las definiciones y las listas de coberturas están muy bien, pero para entender de verdad el valor de un seguro de responsabilidad civil, hay que verlo en acción. Dejemos la teoría por un momento y veamos un par de "mini historias" inspiradas en situaciones que podrían pasarle a cualquiera, aquí mismo en Sonora.

Estos relatos te mostrarán cómo un accidente que parece simple puede escalar hasta convertirse en una verdadera pesadilla financiera. Y lo más importante, cómo una póliza de RC bien elegida se convierte en el héroe inesperado, protegiendo tu patrimonio y tu paz mental.

El restaurante en Bahía de Kino y esa caída que nadie vio venir

Imagina a un emprendedor que, con el sudor de su frente, abre un pequeño y encantador restaurante de mariscos con vista al mar en Bahía de Kino. El negocio despega, sobre todo los fines de semana, cuando se llena de familias de Hermosillo y uno que otro turista buscando el mejor aguachile.

Una tarde de sábado, con el lugar a reventar, un cliente se levanta de su mesa. No se percata de un pequeño charco de agua cerca de la cocina, resbala y, en un instante, sufre una fractura de cadera.

- Sin seguro de RC: El dueño del restaurante sería el responsable directo. De repente, se enfrenta a los costos de la ambulancia, la hospitalización, una cirugía compleja y una larga rehabilitación. Hablamos de una cuenta que podría sumar cientos de miles de pesos. Por si fuera poco, se arriesga a una demanda legal que podría hundir el sueño de su vida.

- Con un seguro de RC de ABE Seguros: Al activarse la póliza para negocios, la aseguradora toma las riendas. Se encarga de cubrir todos los gastos médicos del cliente lesionado. Además, le asigna un equipo de abogados para gestionar el reclamo, blindando así el patrimonio del dueño y permitiendo que su restaurante siga funcionando sin que el accidente lo arrastre a la quiebra.

Un choque en cadena en pleno Blvd. Colosio

Ahora pensemos en una conductora que va por el Blvd. Colosio en Hermosillo, justo en la hora pico. Una distracción de un segundo, un parpadeo, es todo lo que hace falta. Frena demasiado tarde y provoca un choque múltiple, impactando a otros tres vehículos.

Por suerte, nadie sale con heridas graves, pero los daños materiales son un desastre. Para colmo, dos de los coches involucrados son modelos de lujo, y sus reparaciones van a costar un ojo de la cara.

Un accidente de este tipo puede rebasar por mucho los límites de una cobertura de auto convencional. Es justo en estos momentos cuando una póliza de responsabilidad civil robusta demuestra su verdadero poder, protegiéndote de deudas que podrías tardar años en pagar.

- Sin seguro de RC suficiente: La conductora tendría que sacar de su propio bolsillo la diferencia que su seguro básico no alcance a cubrir. Si los daños totales ascienden a $800,000 MXN y su póliza solo ampara $250,000 MXN, de la noche a la mañana tendría una deuda de más de medio millón de pesos. Esto pondría en riesgo su casa, sus ahorros y su estabilidad financiera.

- Con un seguro de RC adecuado: La póliza de ABE Seguros respondería por el monto total de los daños a los otros autos, sin importar si son compactos o de alta gama. La conductora únicamente tendría que pagar su deducible, salvándose de una catástrofe económica. Para entender mejor estos escenarios, puedes consultar nuestra guía completa sobre el seguro de responsabilidad civil.

Estos ejemplos dejan claro que, más que un gasto, el seguro de responsabilidad civil es una inversión clave para proteger todo lo que has construido. Su importancia es cada vez más evidente; en México, el ramo de accidentes y enfermedades, que va de la mano con esta protección, amparó a 13.9 millones de personas en 2024, un 6.7% más que el año anterior, como lo muestra el informe completo de la AMIS.

Cómo elegir la suma asegurada ideal para tu póliza

Elegir un seguro de responsabilidad civil no es solo palomear una casilla en un contrato. Es, en realidad, una de las decisiones financieras más importantes que tomarás para proteger tu patrimonio. Se trata de asegurarte de que, si algo sale mal, la protección que contrataste sea suficiente para cubrir un imprevisto real.

Una suma asegurada muy baja puede dejarte peligrosamente expuesto, casi como salir a una tormenta con un paraguas roto. Por otro lado, una demasiado alta podría significar que estás pagando de más por una cobertura que nunca usarás. Encontrar ese punto medio, el balance perfecto, es la clave.

Para tomar una decisión inteligente, necesitas hacer un análisis honesto de tu nivel de riesgo. No es lo mismo el riesgo que enfrenta un diseñador gráfico que trabaja desde su casa en Hermosillo que el de una pequeña constructora que levanta edificios en la ciudad. El primer paso, y el más importante, es pensar en los peores escenarios posibles relacionados con tu actividad y hacer un cálculo aproximado de cuánto costarían.

Analizando tu nivel de riesgo

Para definir la suma asegurada, que es el monto máximo que la aseguradora pagará si ocurre un siniestro, es útil que te hagas algunas preguntas clave:

- ¿A qué te dedicas? Actividades con mayor riesgo de causar daños serios, como la construcción, los servicios médicos o el transporte, naturalmente necesitan sumas aseguradas más altas.

- ¿Con qué trabajas? Si manejas equipos o propiedades costosas de tus clientes (piensa en un taller mecánico de alta gama o un consultor de TI), tu cobertura debe ser suficiente para reemplazarlos si algo les pasa.

- ¿A cuántas personas expones? Un restaurante en una zona concurrida de Hermosillo, con un flujo constante de gente, tiene una probabilidad mucho mayor de accidentes que una oficina privada con acceso restringido.

Este simple árbol de decisión lo resume perfectamente: o te proteges con un seguro, o te enfrentas a las deudas por tu cuenta. No hay mucho más.

La imagen deja claro que la decisión de tener o no un seguro de responsabilidad civil es, en esencia, una elección entre dormir tranquilo sabiendo que estás cubierto o vivir con una constante vulnerabilidad financiera.

Deducibles y coberturas adicionales

Otro factor que no puedes pasar por alto es el deducible. Esta es la cantidad de dinero que tú pagas de tu bolsillo antes de que el seguro entre en acción. Generalmente, un deducible más alto significa que el costo de tu póliza (la prima) será menor, pero ¡cuidado! Asegúrate de que sea una cantidad que realmente puedas pagar sin problemas en caso de un accidente. Para entender mejor cómo se calculan estos costos, te recomiendo leer más sobre las primas de seguro en nuestro artículo.

Elegir la suma asegurada correcta es como construir un muro de contención: debe ser lo suficientemente fuerte para resistir la peor tormenta que puedas imaginar.

Finalmente, piensa si necesitas coberturas adicionales. El mundo cambia y los riesgos también. Por ejemplo, la demanda de seguros de responsabilidad civil cibernética crecerá un 30% durante 2025 en México debido al aumento de las amenazas digitales. Quizás hoy no lo necesites, pero es bueno saber que existen estas protecciones.

Con la asesoría experta de ABE Seguros, te ayudamos a analizar todos estos factores. No se trata de venderte una póliza, sino de diseñar una solución a tu medida que garantice que tu patrimonio y tu tranquilidad estén verdaderamente protegidos.

Protege tu futuro hoy con una asesoría experta

Ahora que tienes claro que el seguro de responsabilidad civil es mucho más que un gasto —es una inversión clave en tu tranquilidad—, el siguiente paso es pasar a la acción. Poner una barrera entre tu patrimonio y los imprevistos es, sin duda, una de las decisiones financieras más inteligentes que puedes tomar.

En ABE Seguros, te lo ponemos fácil. Nuestro equipo de expertos aquí en Hermosillo está listo para sentarse contigo, analizar tus necesidades reales (ya sea para proteger a tu familia, tu práctica profesional o tu negocio) y diseñar un plan que de verdad te quede como un guante.

No esperes a que un accidente te demuestre por qué esto es tan importante.

Tu tranquilidad no tiene precio, pero asegurarla es mucho más accesible de lo que crees. Una decisión bien informada hoy es el mejor blindaje para tu mañana.

Ponte en contacto con nosotros para una asesoría sin ningún compromiso. Descubre cómo podemos ayudarte a construir un futuro más sólido y seguro aquí en Sonora. Tu estabilidad financiera está a solo una llamada o un clic de distancia.

Preguntas frecuentes sobre el seguro de responsabilidad civil

Siempre surgen dudas cuando se trata de seguros, y es normal. Por eso, aquí resolvemos las preguntas más comunes de forma rápida y directa, para que tengas total claridad sobre tu protección.

Entender la letra pequeña es lo que te permite sentirte verdaderamente seguro. Estas son las preguntas que más nos hacen nuestros clientes aquí en Hermosillo y que seguro te ayudarán a ti también.

¿El seguro de auto obligatorio cubre toda mi responsabilidad civil?

No necesariamente, y este es un punto clave. La cobertura de responsabilidad civil que exige la ley para poder circular, por ejemplo, en las calles de Hermosillo, suele tener una suma asegurada bastante básica. Este monto podría quedarse corto en un accidente grave donde los daños sean mucho mayores.

Una póliza de Responsabilidad Civil más amplia o una que complemente la obligatoria te ofrece una protección mucho más robusta. Esto es crucial para evitar que tu patrimonio personal quede expuesto si los costos del siniestro superan ese límite básico.

¿Qué pasa si el daño que causé supera la suma asegurada?

Aquí es donde la situación se complica. Si el costo total de un siniestro rebasa el límite máximo de tu póliza, serás legalmente responsable de pagar la diferencia de tu propio bolsillo. Esto podría significar tener que usar tus ahorros, vender bienes o incluso endeudarte para cubrirlo.

Por eso, elegir una suma asegurada adecuada a tus riesgos no es un detalle menor; es el núcleo de tu protección financiera. Un asesor experto puede ayudarte a calcular un monto que de verdad te cubra las espaldas.

¿Cuánto tarda la aseguradora en responder ante un siniestro?

Aunque los tiempos pueden variar dependiendo de qué tan complejo sea el caso, las aseguradoras reguladas en México siguen plazos establecidos para gestionar y pagar siniestros. El proceso, por lo general, es mucho más ágil cuando toda la documentación está completa y es clara desde el principio.

Tener un agente de ABE Seguros de tu lado es una ventaja enorme en estos momentos. Nosotros te acompañamos en cada paso, desde el reporte inicial hasta que se cierra el caso, asegurando que la comunicación con la compañía sea fluida para que todo se resuelva de la forma más rápida y eficiente posible.

En ABE Seguros, no solo te vendemos una póliza; te damos la tranquilidad de saber que tienes el respaldo correcto cuando más lo necesitas. Hablemos hoy para darte una asesoría a tu medida.