Un seguro de gastos médicos mayores es, en pocas palabras, un escudo financiero. Su única misión es protegerte a ti y a tu patrimonio cuando la salud flaquea por una enfermedad grave o un accidente inesperado. Lejos de ser un lujo, es una herramienta clave que te da acceso a medicina de primer nivel sin que tengas que poner en riesgo tu estabilidad económica.

Qué es un seguro de gastos médicos mayores y por qué lo necesitas

Vamos a ponerlo en un escenario real. Imagina a una familia de Hermosillo que recibe una noticia dura: uno de ellos necesita una cirugía de cadera de urgencia. Sin un seguro, esto no es solo una crisis de salud, es una avalancha financiera. Los costos de hospitalización, honorarios del cirujano, estudios y la rehabilitación pueden escalar a cientos de miles de pesos en un abrir y cerrar de ojos. La familia se vería forzada a usar los ahorros de toda una vida, vender alguna propiedad o, peor aún, endeudarse por años.

Ahora, dale la vuelta a la tortilla. La misma familia, pero esta vez, con la tranquilidad que da un seguro de gastos médicos mayores. La única preocupación en la mesa es la recuperación del paciente. Saben que tienen las puertas abiertas en los mejores hospitales y con los especialistas más reconocidos de Sonora, con la certeza de que la aseguradora se hará cargo de la mayor parte de la cuenta. La diferencia no es solo de dinero; es emocional, es paz mental.

El contraste brutal entre tener y no tener seguro

La razón de ser de esta póliza es hacer frente a esos eventos de altísimo costo que superan, por mucho, lo que una persona común podría pagar de su bolsillo. Padecimientos como el cáncer, enfermedades del corazón o un accidente aparatoso implican tratamientos largos y carísimos.

- Sin seguro: Te arriesgas a liquidar tu patrimonio, a pedir préstamos con intereses por las nubes o, en el peor escenario, a no recibir el tratamiento que necesitas. Al estrés de la enfermedad le sumas el agobio financiero.

- Con seguro: Garantizas el acceso a una red médica de primera. Blindas tus ahorros y el futuro de tu familia, asegurando que un tropiezo de salud no se convierta en una catástrofe económica.

Un seguro de este tipo es crucial para costear tratamientos de alto impacto, como cirugías que nacen de decisiones importantes, por ejemplo, saber cuándo es el momento adecuado para operar la artrosis de cadera.

Una inversión en tu tranquilidad

No lo veas como un gasto. Contratar esta protección es una de las inversiones más inteligentes que puedes hacer por ti y por los tuyos. Te permite planificar el futuro con la seguridad de que, pase lo que pase, tu salud y tus finanzas tienen un respaldo sólido.

Si quieres explorar más a fondo este tema, te recomendamos leer nuestro artículo sobre las principales razones para contratar un seguro medico mayor. En ABE Seguros, conocemos de cerca las necesidades de las familias sonorenses y estamos aquí para ayudarte a construir ese escudo protector. Llámanos y agenda una cita, estamos listos para asesorarte.

Entendiendo los conceptos clave de tu póliza

Para sacarle el máximo provecho a tu seguro médico de gastos mayores, es clave que entiendas el idioma de tu póliza. Pero no te preocupes, no es tan complicado como suena. Aquí te vamos a explicar los términos más importantes de una manera sencilla y con ejemplos claros, pensados para la vida real aquí en Sonora.

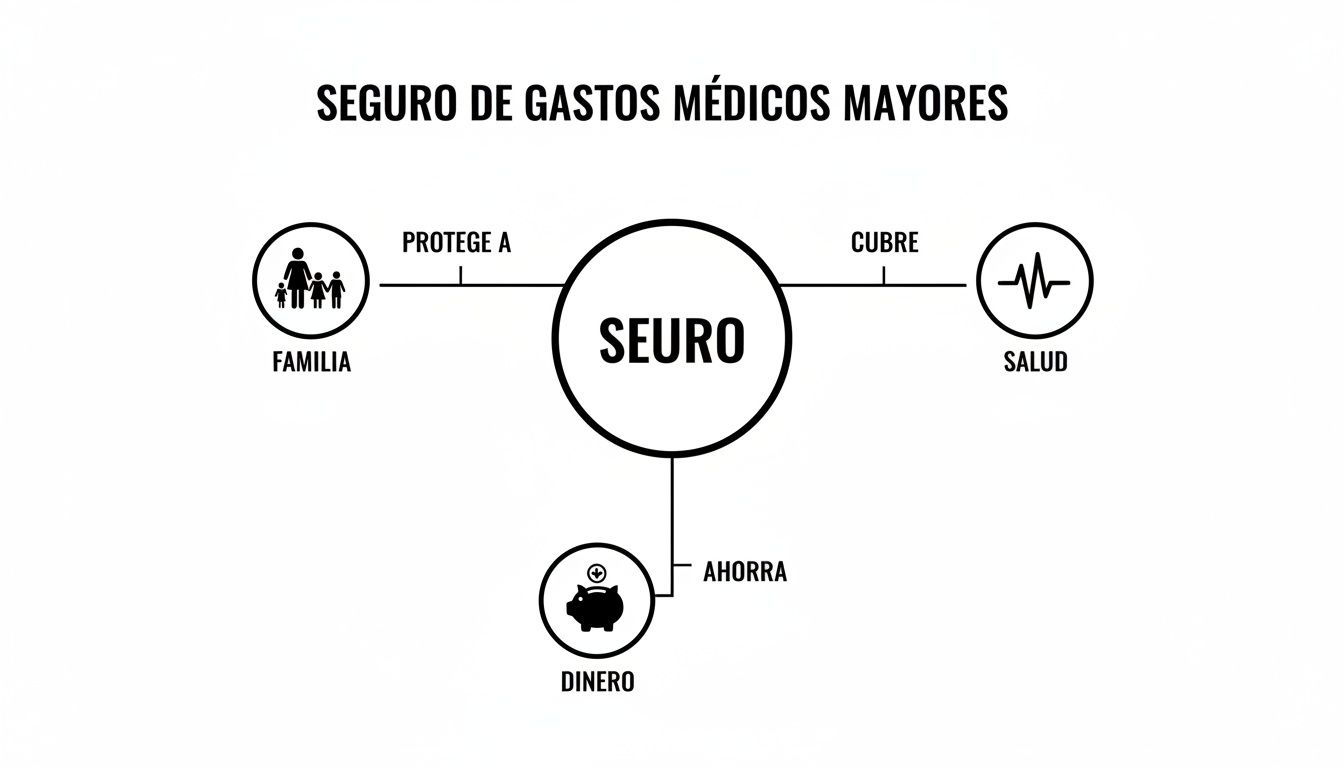

Este diagrama te ayudará a visualizar cómo un seguro de gastos médicos mayores funciona como un escudo que protege lo más valioso: tu familia, tu salud y, por supuesto, tu bolsillo.

Como ves, no se trata solo de pagar cuentas de hospital. Es una herramienta completa que te da tranquilidad y estabilidad cuando más lo necesitas.

Deducible y coaseguro: lo que pagas de tu bolsillo

Estos dos conceptos son el corazón de tu participación en los gastos y definen cuánto dinero saldrá de tu cartera en caso de una enfermedad o accidente. Entenderlos bien es fundamental para que elijas una póliza que se ajuste a tu presupuesto.

- Deducible: Piénsalo como la "llave" que activa tu seguro. Es una cantidad fija que pagas una sola vez por cada padecimiento o accidente cubierto. Si tu deducible es de $25,000 MXN, esa es la primera parte que tú cubres. Una vez que superas esa cifra, la aseguradora entra en acción.

- Coaseguro: Ya que pagaste el deducible, aparece el coaseguro. Es un porcentaje pequeño (casi siempre entre el 10% y el 20%) del resto de la cuenta que compartes con la aseguradora. Su función es que ambos tengan un interés en que los costos no se disparen.

Un consejo de oro: Un deducible más alto suele traducirse en una prima (pago mensual o anual) más baja, y al revés. Encontrar el balance perfecto entre ambos es una de las decisiones más importantes que tomarás.

Si quieres clavarle el diente a este tema, tenemos un artículo completo sobre coaseguro y deducible, y cómo elegir los adecuados que te aclarará todas las dudas.

Suma asegurada y periodos de espera

Más allá de lo que te toca pagar, es vital saber hasta dónde te cubre el seguro y a partir de cuándo.

La suma asegurada es el monto máximo que la aseguradora pagará por todos los gastos cubiertos. Es, en pocas palabras, tu red de seguridad financiera total. Las sumas pueden ir desde $1 millón hasta más de $100 millones de pesos, e incluso hay planes sin límite.

Por otro lado, los periodos de espera son un tiempo específico que debe pasar desde que contratas tu póliza para que ciertas coberturas se activen. Por ejemplo, es muy común que para cubrir los gastos de maternidad tengas que esperar 10 meses, o 24 meses para ciertos padecimientos de rodilla o columna.

Ejemplo práctico de costos médicos con y sin seguro

Para que todo quede más claro, vamos a ver un caso real. Imagina a Roberto, un profesionista de Hermosillo, que sufre un accidente en carretera y necesita una cirugía de rodilla en un buen hospital de la ciudad. El costo total asciende a $200,000 MXN. Veamos cómo cambia el panorama financiero con y sin seguro.

| Concepto | Sin Seguro (Gasto Total) | Con Seguro (Ejemplo) |

|---|---|---|

| Costo total de la cirugía | $200,000 MXN | $200,000 MXN |

| Deducible (pago inicial del paciente) | N/A | $30,000 MXN |

| Gasto restante tras deducible | N/A | $170,000 MXN |

| Coaseguro (10% sobre el restante) | N/A | $17,000 MXN |

| Total pagado por Roberto | $200,000 MXN | $47,000 MXN |

| Total pagado por la aseguradora | $0 MXN | $153,000 MXN |

Como puedes ver en la tabla, tener una póliza transformó un gasto que podría desestabilizar las finanzas de cualquiera en un monto mucho más manejable. En lugar de desembolsar $200,000, Roberto solo pagó $47,000, protegiendo su patrimonio y enfocándose únicamente en su recuperación. Esta diferencia es la que te motiva a explorar tus opciones y contactarnos para una asesoría.

Descubriendo las coberturas y exclusiones más comunes

Saber qué te protege y qué no es, sin duda, el paso más importante antes de darle el sí a un seguro de gastos médicos mayores. Piensa que tu póliza es tan valiosa como lo que realmente cubre. Entenderla a fondo te da el poder de usarla con confianza y, sobre todo, de evitar sorpresas justo cuando menos las necesitas.

En esencia, tu póliza está diseñada para ser tu salvavidas financiero cuando enfrentas un evento de salud serio, cubriendo esos gastos fuertes que podrían desequilibrar por completo tus finanzas. Aunque cada plan es un mundo, hay un núcleo de servicios que casi siempre encontrarás.

Lo que tu seguro sí suele cubrir

Imagina estas coberturas como los pilares de tu tranquilidad. Son los servicios esenciales que te darán un respiro y respaldo en los momentos más críticos.

- Hospitalización: Aquí entran los gastos de la habitación, alimentos, los cuidados del personal de enfermería y el uso de las instalaciones del hospital. Básicamente, tu estancia.

- Honorarios médicos y de cirujanos: Esto paga por el talento y la experiencia del equipo médico que te atiende, desde el cirujano principal hasta el anestesiólogo.

- Medicamentos dentro del hospital: Cubre todos los fármacos que necesites mientras estés internado.

- Estudios de laboratorio e imagen: Análisis de sangre, radiografías, tomografías… todos esos estudios clave para diagnosticarte y darte el tratamiento correcto.

- Terapias de rehabilitación: Si necesitas fisioterapia para recuperarte después de un accidente o una cirugía, tu seguro suele cubrir estas sesiones para que vuelvas a estar al cien.

Si quieres explorar esto con más calma, échale un vistazo a nuestro artículo detallado sobre qué cubre el seguro de gastos médicos mayores y conoce todos los beneficios.

Exclusiones comunes que debes conocer

Así como es vital saber qué entra en el paquete, es igual de importante tener claro qué se queda fuera. Las exclusiones son situaciones o procedimientos que la aseguradora no cubre, y conocerlas te ayuda a tener expectativas realistas.

La transparencia es clave. Las exclusiones no están ahí para jugártela, sino para definir con claridad los límites de la póliza y así mantener las primas accesibles para todos.

Aquí te van algunas de las exclusiones más habituales:

- Procedimientos estéticos: Cualquier cirugía que no tenga un fin médico reconstructivo, como una rinoplastia solo por vanidad, no estará cubierta.

- Tratamientos experimentales: Terapias o medicamentos que todavía no están aprobados por las autoridades sanitarias.

- Condiciones preexistentes no declaradas: Si ya tenías una enfermedad antes de contratar y no lo dijiste, es casi seguro que los gastos relacionados no se cubrirán.

- Lesiones autoinfligidas: Los actos intencionales que terminan en una lesión no están cubiertos por la póliza.

Ejemplo práctico: la cobertura de maternidad en Hermosillo

Para que quede más claro, imaginemos a Ana y Carlos, una pareja de Hermosillo que espera a su primer bebé. Contrataron su seguro de gastos médicos mayores hace dos años, así que ya cumplieron el periodo de espera de 10 meses para maternidad.

Al llegar el momento del parto en un hospital de la ciudad, su póliza les ayudará con una suma asegurada específica para cubrir los gastos de la cesárea, los honorarios del ginecólogo y del pediatra durante la hospitalización, y los costos de la habitación.

Sin embargo, las consultas de control prenatal que tuvieron mes con mes, los ultrasonidos de rutina para ver a su bebé, o las vitaminas que Ana tomó durante el embarazo no estarán cubiertas, porque se consideran gastos preventivos, no "mayores". Gracias a su seguro, Ana y Carlos pueden planificar la llegada de su bebé con la certeza de que los costos más fuertes ya están bajo control. ¿Te gustaría tener esa misma tranquilidad? Contáctanos y platiquemos sobre cómo lograrlo.

¿Por qué ahora es el momento ideal para asegurar tu futuro?

Si algo hemos aprendido, es que posponer la decisión de contratar un seguro de gastos médicos mayores ya no es una opción. Vivimos en un mundo donde los costos de la salud no solo son altos, sino que crecen a un ritmo que da vértigo, superando por mucho la inflación que vemos en el súper. Este fenómeno se conoce como inflación médica, y es la razón principal por la que un simple tropiezo de salud puede convertirse en una bola de nieve financiera para quien no está preparado.

Piénsalo, cada año suben los precios de las consultas, los hospitales, las cirugías y las medicinas. Lo que hoy parece un gasto manejable, en un par de años podría ser una cifra impagable sin el colchón de una aseguradora. Esto no es un pronóstico alarmista, es la realidad que ya golpea el bolsillo de miles de familias mexicanas.

La creciente necesidad de un respaldo privado

Los números no mienten y confirman esta realidad con una claridad brutal. En México, el gasto en atención médica privada ya rebasó los 63 mil 675 millones de pesos en apenas un semestre, con un aumento del 48% en los últimos años. Con casi 14 millones de personas ya protegidas y un costo promedio por siniestro que alcanza los 91 mil 773 pesos, el mensaje es claro: la gente en Sonora y en todo el país está buscando blindar su patrimonio. Si te interesa el dato completo, puedes ver los detalles de cómo el gasto en salud privada supera los 63 mil millones en México.

Esperar a "necesitar" el seguro para contratarlo es como querer comprar un paraguas en medio de la tormenta. No solo será más difícil, sino que para cuando lo consigas, ya estarás empapado.

Este giro hacia la protección privada no es una moda. Es una respuesta lógica y directa al enorme riesgo financiero que representa una atención médica de calidad. Un tratamiento complejo como el cáncer puede dispararse hasta los 6.6 millones de pesos, pero tener un buen seguro puede evitar ese 46% de gasto de bolsillo que tanto lastima la economía familiar.

Más que un gasto, una decisión financiera inteligente

Contratar un seguro hoy no es un gasto, es una de las movidas financieras más astutas que puedes hacer por ti y por los tuyos. Estás comprando tranquilidad, acceso a la mejor atención disponible y, lo más importante, la certeza de que tu futuro no se va a descarrilar por un evento de salud que no viste venir.

- Proteges tu patrimonio: Evitas la pesadilla de tener que vender tu casa o gastar los ahorros de toda una vida.

- Garantizas acceso a lo mejor: Tienes la libertad de elegir los hospitales y especialistas que tú decidas.

- Planificas con certidumbre: Te adelantas a los imprevistos y aseguras tu estabilidad económica a largo plazo.

El momento de actuar es ahora. En ABE Seguros, nuestra misión es ayudarte a entender tus opciones y a elegir el plan que te dé ese escudo financiero que necesitas. No dejes tu futuro al azar. Llámanos hoy y da el primer paso para proteger lo que más importa.

¿Cómo elegir el plan de gastos médicos perfecto para ti?

Seleccionar un seguro de gastos médicos mayores no tiene por qué ser un dolor de cabeza. La clave es pensar en él como un traje hecho a la medida: debe quedarte perfecto, ajustándose a tus necesidades, tu ritmo de vida y, claro, a tu bolsillo. Si lo haces de forma ordenada, verás que encontrar esa póliza que de verdad te dé paz mental es más sencillo de lo que crees.

La realidad es que, aunque la población con seguro ha crecido un 56% en la última década, apenas el 10% de los mexicanos cuenta con esta protección fundamental. Esto es alarmante si pensamos que el 87.5% del gasto en salud sale directamente del bolsillo familiar. Con una inflación médica del 14.9%, dejarlo para después puede salir muy, muy caro. Si quieres entender mejor este panorama, puedes conocer más sobre los precios y topes en seguros de gastos médicos.

Evalúa tu situación personal

El primer paso, y el más importante, es un autoanálisis honesto. No hay una póliza mágica que funcione para todos, así que tus respuestas aquí serán la brújula en tu búsqueda.

- Edad y etapa de vida: ¿Eres joven y soltero? ¿Estás armando una familia en Hermosillo y piensas tener hijos? ¿O ya te estás acercando al retiro? Cada momento de la vida tiene riesgos y necesidades muy diferentes.

- Estilo de vida: ¿Te la pasas viajando? ¿Te gustan los deportes de alto riesgo? Estos detalles, que parecen pequeños, pueden cambiar por completo el tipo de cobertura que necesitas.

- Historial médico familiar: Saber qué padecimientos son comunes en tu familia te ayuda a anticipar posibles necesidades y a elegir una póliza que te cubra bien en esos frentes.

Tu seguro debe ser un reflejo de quién eres hoy y de a dónde quieres llegar mañana. No se trata de comprar el más caro ni el más barato, sino el más inteligente para ti.

Entender cómo encajan todas estas piezas es crucial. Por eso, te recomendamos leer nuestra guía sobre cómo elegir un seguro médico según tu edad y necesidades para profundizar en este análisis.

Compara los elementos clave de las pólizas

Una vez que tienes claro tu perfil, es hora de poner las opciones sobre la mesa. Enfócate en estos tres pilares:

- Red de hospitales: Checa que tus médicos de confianza y los hospitales que prefieres en Hermosillo, o en cualquier parte de Sonora, estén en la red. De nada te sirve una súper póliza si no la puedes usar donde te sientes seguro.

- Suma asegurada: Analiza el monto máximo que te cubrirá la aseguradora. Aunque $10 millones suene a una fortuna, tratamientos largos como el cáncer pueden acabarse esa cifra. Busca un balance que te dé un buen colchón.

- Deducible y coaseguro: Esta es la combinación que define cuánto te tocará pagar de tu bolsa. Un deducible bajo te permite usar el seguro más rápido, pero la prima será más alta. Uno alto abarata la prima, pero te pedirá un desembolso mayor cuando tengas un imprevisto.

La mejor decisión siempre se toma de la mano de un experto. Un asesor de seguros no solo te manda cotizaciones; analiza quién eres, te explica las letras chiquitas y te ayuda a encontrar ese equilibrio perfecto para que tu inversión en salud sea la correcta. Permítenos ser esa guía para ti.

Es hora de dar el siguiente paso hacia tu tranquilidad

Ahora que ya sabes qué es un seguro de gastos médicos mayores y cómo funciona cada pieza del rompecabezas (deducible, coaseguro, coberturas), viene la parte más importante: pasar de la teoría a la acción. Saber es poder, pero la verdadera tranquilidad llega cuando ese conocimiento se convierte en una protección real para ti y los tuyos.

En ABE Seguros, sabemos que este paso puede sentirse grande y hasta un poco intimidante. Justo por eso, hemos creado un proceso de asesoría que le quita lo complicado al asunto y se enfoca 100% en ti. No se trata de venderte una póliza y ya, sino de ser tus aliados de confianza aquí en Hermosillo y en todo Sonora.

Nuestro proceso: 4 pasos para construir tu tranquilidad

Nuestro método es sencillo, transparente y, sobre todo, humano. Te llevamos de la mano en cada etapa para que tomes la mejor decisión, sin presiones ni lenguaje técnico que confunde.

-

Primero, una buena plática: Lo más importante es escucharte. Queremos saber en qué etapa de la vida estás, cuáles son tus planes, qué te preocupa y, claro, cuál es tu presupuesto. No hay dos personas iguales, así que tu plan tampoco tiene por qué serlo.

-

Análisis honesto de opciones: Con esa información en mano, buscamos y comparamos las mejores alternativas del mercado para ti. Te las presentamos de forma clara, con los pros y contras de cada una, para que tengas el panorama completo.

-

Explicación sin rodeos: Una vez que encontramos la póliza ideal, te la explicamos punto por punto. Desmenuzamos las coberturas, el deducible, el coaseguro y hasta la letra más pequeña para que no te quede ni una sola duda.

-

Acompañamiento que no termina: Nuestro trabajo no acaba cuando firmas el contrato. Una vez que tu póliza está activa, seguimos a tu lado. Ya sea para ayudarte a usar tu seguro, resolver dudas o apoyarte si llega el momento de un siniestro, ahí estaremos.

Para nosotros, tu tranquilidad no es una simple transacción; es una relación de confianza a largo plazo.

No dejes que una emergencia te agarre con la guardia baja. La mejor inversión que puedes hacer hoy es en tu paz mental y en la protección de eso que tanto trabajo te ha costado construir.

Dar el primer paso es más fácil de lo que crees. Agenda hoy mismo una asesoría gratuita y sin compromiso con nosotros. Permítenos mostrarte cómo un seguro de gastos médicos mayores bien elegido puede blindar tu futuro y el de tu familia. Es hora de dejar las preocupaciones atrás.

Las dudas más comunes sobre el seguro de gastos médicos

Sabemos que al empezar a explorar el mundo del seguro de gastos médicos mayores, las preguntas saltan por todos lados. Es una decisión grande, y tener la información correcta es clave. Por eso, aquí respondemos sin rodeos a las preguntas más comunes que nos hacen las familias aquí en Sonora, para que todo quede claro como el agua.

¿Me puedo asegurar si ya tengo una enfermedad?

Sí, en la mayoría de los casos es posible, pero aquí la honestidad es tu mejor aliada desde el primer momento. Al llenar la solicitud, es fundamental que declares cualquier condición de salud que ya tengas.

La aseguradora analizará tu situación de forma individual. Dependiendo del padecimiento, podrían ofrecerte una póliza que no cubra esa condición en específico, aplicar un periodo de espera más largo solo para ella, o ajustar un poco el costo. Un buen asesor es crucial en este punto para encontrar la compañía que mejor se ajuste a tu perfil.

¿Cuál es la diferencia entre gastos médicos mayores y menores?

La diferencia clave está en el para qué sirve cada uno. Piensa en un seguro de gastos médicos mayores como tu guardaespaldas financiero para los golpes fuertes: una cirugía que no esperabas, un tratamiento contra el cáncer o una hospitalización de varios días. Su misión es proteger tu patrimonio de facturas que pueden llegar a ser de cientos de miles de pesos.

Por otro lado, un seguro de gastos médicos menores es más como una membresía de salud. Te sirve para las cosas del día a día, como las consultas de rutina con el pediatra en Hermosillo, análisis preventivos o enfermedades sencillas como una gripa fuerte. No está diseñado para catástrofes.

¿Y si necesito atención fuera de Hermosillo o incluso en otro país?

La gran mayoría de las pólizas que manejamos tienen cobertura nacional. Esto significa que si tienes una emergencia visitando a tu familia en otra ciudad de México, puedes usar tu seguro en los hospitales de la red de esa zona sin ningún problema.

Además, muchas pólizas ya incluyen una cobertura para emergencias en el extranjero. Y si viajas mucho, siempre podemos buscar un plan con cobertura internacional más robusta para que estés tranquilo dondequiera que vayas.

No olvides que los pagos de tu seguro pueden ser deducibles de impuestos. Si quieres sacarle todo el jugo a este beneficio, te recomendamos leer nuestra guía sobre el uso de CFDI en gastos médicos.

En ABE Seguros, estamos para resolver estas y cualquier otra duda que tengas. Nuestro objetivo es que tomes la mejor decisión para ti y tu familia, sintiéndote completamente seguro. Contáctanos hoy y platiquemos sin compromiso.