Un seguro de auto es, en pocas palabras, un escudo financiero que te respalda cuando las cosas no salen como planeabas. Su objetivo es cubrir los gastos que surgen después de un accidente o un imprevisto, para que no tengas que vaciar tu cartera para solucionarlo. Las protecciones son variadas: desde lo más básico, como pagar los daños que le causes a alguien más, hasta reparar tu propio coche, cubrir gastos médicos e incluso reponerte el vehículo si te lo roban.

Qué cubre un seguro de auto en México

Imagina que vas manejando por el bulevar Kino aquí en Hermosillo y, en un segundo de distracción, le pegas al auto de enfrente. O una situación aún más frustrante: dejas tu coche estacionado en un centro comercial y, cuando vuelves, simplemente ya no está. Cualquiera de estos escenarios, que lamentablemente pasan todos los días, puede generar gastos enormes que desestabilizan por completo tus finanzas y las de tu familia.

Justo en esos momentos es cuando el seguro de auto se convierte en tu mejor aliado. Funciona como una red de seguridad que absorbe el golpe económico. Pensar en un seguro no es un gasto, es una inversión directa en tu patrimonio y, sobre todo, en tu tranquilidad. Al contratar una póliza, le pasas ese riesgo financiero a la aseguradora, y ella se encarga de gestionar y pagar los daños según lo que hayas acordado en tu contrato. Así, puedes seguir con tu vida sin arrastrar una deuda que te quite el sueño.

En esencia, un seguro de auto te protege de tres riesgos principales: los daños que causes a otras personas o a sus cosas (Responsabilidad Civil), los daños que sufra tu propio coche (Daños Materiales) y la pérdida total si te lo roban. Estos son los tres pilares de una protección completa.

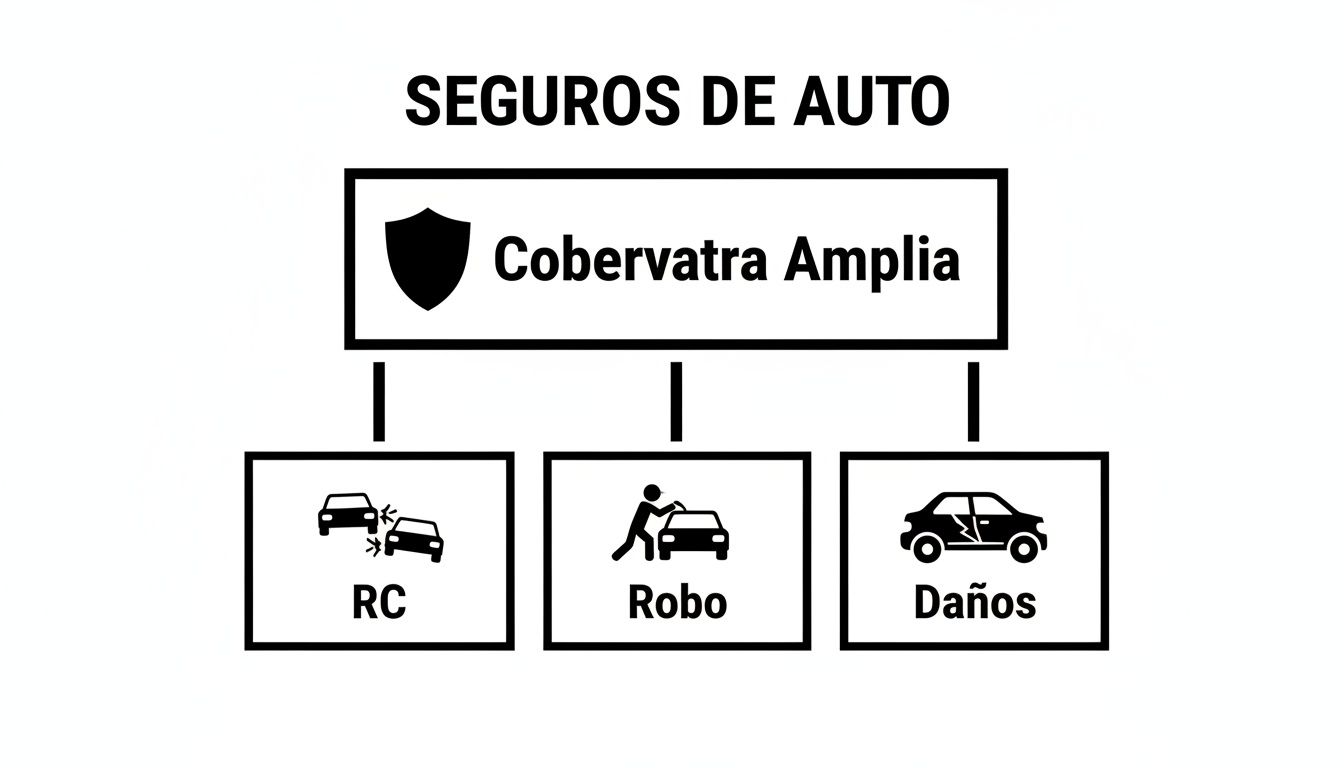

El siguiente diagrama te ayuda a visualizar cómo se arman las coberturas más comunes, desde la más sencilla hasta la más completa.

Como puedes ver, la Cobertura Amplia es la más robusta de todas. Es la que te da la tranquilidad total, pues te protege tanto por los daños a terceros como por los problemas que le pasen a tu propio vehículo.

Entendiendo los niveles de protección

En México, las aseguradoras suelen organizar los seguros en paquetes para que sea más fácil elegir. Aunque cada compañía les pone su propio nombre, la estructura casi siempre es la misma y se divide en tres niveles principales:

-

Cobertura Básica o de Responsabilidad Civil: Esta es la mínima indispensable y, de hecho, es obligatoria para circular en muchas carreteras federales y en varios estados, incluyendo Sonora. Su único propósito es pagar los daños que tú provoques a otras personas o a sus bienes (otro auto, una barda, un poste de luz, etc.). Ojo: no cubre absolutamente nada de tu coche ni el robo.

-

Cobertura Limitada: Es el siguiente escalón. Incluye todo lo de la cobertura básica y le agrega una protección clave: el Robo Total de tu vehículo. Es una buena opción si, además de cumplir con la ley, tu principal preocupación es que te dejen a pie.

-

Cobertura Amplia: Este es el paquete "con todo". Suma a lo anterior la cobertura de Daños Materiales, que es la que paga las reparaciones de tu propio coche si chocas, te vuelcas o hasta si le cae un árbol encima por un desastre natural.

Para que no te pierdas entre tantos términos, hemos creado una tabla sencilla que resume qué te da cada cobertura.

Comparativa rápida de las coberturas de auto

Aquí tienes un resumen práctico para entender de un vistazo qué protege cada una de las tres coberturas más comunes en México.

| Tipo de cobertura | Responsabilidad Civil (Daños a otros) | Robo Total de tu auto | Daños Materiales (Tu auto) | Gastos Médicos de Ocupantes | Asistencia Vial y Legal |

|---|---|---|---|---|---|

| Básica (RC) | ✅ | ❌ | ❌ | ✅ | ✅ |

| Limitada | ✅ | ✅ | ❌ | ✅ | ✅ |

| Amplia | ✅ | ✅ | ✅ | ✅ | ✅ |

Como ves, la diferencia principal está en si quieres proteger o no tu propio vehículo contra daños y robo.

Para entender a fondo cada término y saber exactamente qué dice tu contrato, te recomendamos echarle un ojo a nuestra guía sobre qué es una póliza de seguro. Elegir el nivel correcto depende de tus necesidades, del valor de tu auto y de tu presupuesto, pero entender esta estructura es el primer paso para tomar la mejor decisión. En las siguientes secciones, vamos a desmenuzar cada una de estas coberturas con ejemplos para que no te quede ni una sola duda.

La cobertura de responsabilidad civil: el pilar de tu protección

Imagina que estás en un cruce transitado de Hermosillo, como el del bulevar Colosio y Solidaridad. En un descuido, no frenas a tiempo y golpeas al coche de enfrente. Este escenario, que le puede pasar a cualquiera, es justo donde entra en juego la cobertura de Responsabilidad Civil (RC), el pilar fundamental de cualquier seguro de auto.

Su propósito es simple pero increíblemente valioso: proteger tu patrimonio. En lugar de que tengas que pagar de tu bolsillo los daños que le causaste a otra persona o a sus bienes, la aseguradora se hace cargo.

¿Qué protege exactamente la responsabilidad civil?

Esta es la cobertura base de cualquier póliza, y de hecho, es obligatoria por ley para circular en la mayoría de las carreteras federales y en varios estados como Sonora. Su enfoque es muy claro: cubrir los daños a "terceros", es decir, a las personas y propiedades que afectaste en un accidente donde tú tuviste la culpa.

Es importante que sepas que esta cobertura no está pensada para los daños de tu propio coche ni para su robo. Su trabajo es encargarse de dos áreas críticas:

- Daños a bienes de terceros: Esto va desde la reparación del otro vehículo hasta una barda, un poste de luz, la fachada de un negocio o cualquier otra propiedad que hayas dañado con tu auto.

- Daños a personas (lesiones corporales): Aquí se cubren los gastos médicos de las personas que iban en el otro coche o incluso si un peatón resultó herido. Esto abarca desde la atención de emergencia y la hospitalización hasta indemnizaciones si la situación es más grave.

Piénsalo así: la cobertura de Responsabilidad Civil funciona como un escudo financiero que te aísla de las consecuencias económicas de un accidente. Sin ella, una simple colisión podría convertirse en una deuda de miles de pesos que ponga en jaque tus ahorros y tu estabilidad.

El sector de seguros en México ha crecido bastante, en parte porque esta cobertura se volvió obligatoria. La industria de seguros no vida, donde los autos representan el 19.3% de los daños, ha mantenido un crecimiento del 6.5%, liderando en la OCDE. Esta protección es especialmente vital para emprendedores y PYMES que manejan pequeñas flotillas en ciudades como Hermosillo, cubriendo desde simples colisiones hasta la responsabilidad por pasajeros heridos. Si quieres saber más, puedes conocer detalles del crecimiento del sector asegurador en México.

Entendiendo los límites de cobertura

Hay un concepto clave en la RC que debes conocer: los "límites de cobertura" o "sumas aseguradas". En palabras sencillas, es el monto máximo que la aseguradora pagará por los daños.

Por ejemplo, tu póliza podría decir algo como:

- $1,000,000 MXN para daños a bienes.

- $3,000,000 MXN para daños a personas.

Vamos a un ejemplo práctico en Hermosillo:

Supongamos que tienes un accidente en el bulevar Morelos. Le pegas a otro coche y los daños de su reparación ascienden a $90,000 MXN. Además, el conductor del otro auto sufre lesiones que requieren gastos médicos por $150,000 MXN.

- Como el daño al otro auto ($90,000) está muy por debajo de tu límite de $1,000,000, la aseguradora lo cubre por completo.

- De igual forma, los gastos médicos ($150,000) quedan cubiertos, ya que no superan tu límite de $3,000,000.

Gracias a tu cobertura de RC, no tuviste que sacar de tu bolsa los $240,000 que costó todo el percance. Aquí es donde realmente se ve su valor: te blinda contra deudas inesperadas que podrían comprometer tu futuro financiero. Si quieres profundizar en este tema vital, te invitamos a leer nuestro artículo sobre qué es la Responsabilidad Civil en un seguro. Es la cobertura mínima que necesitas, pero su protección es máxima.

Protege tu auto contra daños y robo, el corazón de tu seguro

Más allá de cubrir los daños que puedas ocasionar a otros, un seguro de auto que de verdad te respalde debe cuidar tu propia inversión. Piénsalo: tu coche es el resultado de un gran esfuerzo, y las coberturas de Daños Materiales y Robo Total son precisamente las que blindan ese patrimonio.

Estas dos protecciones son el núcleo de las pólizas más completas, conocidas como "Cobertura Amplia". Son lo que marca la diferencia entre solo cumplir con la ley y tener una auténtica red de seguridad financiera para ti y tu familia.

¿Cómo funciona la cobertura de daños materiales?

En pocas palabras, la cobertura de Daños Materiales paga la reparación de tu propio coche después de un accidente, sin importar si tú tuviste la culpa o no. Es la que se activa para que tu vehículo vuelva a estar como antes del percance.

Imagina que vas por la carretera a Bahía de Kino y, por esquivar un bache, pierdes el control y tu auto se vuelca. O algo muy común en Hermosillo: una tormenta de verano tira un árbol justo encima de tu coche estacionado. En ambos escenarios, el costo de la reparación puede ser altísimo.

Aquí es donde esta cobertura entra en juego. Funciona así:

- Reparación de tu vehículo: Cubre los gastos de mano de obra y refacciones para arreglar los daños por un choque, una volcadura e incluso por desastres naturales como inundaciones o granizo.

- El famoso deducible: Al usar esta cobertura, tú solo aportas una pequeña parte del costo total, llamada "deducible". Si la reparación cuesta $50,000 y tu deducible es del 5% ($2,500), tú pagas ese monto y la aseguradora se encarga de los $47,500 restantes.

Un deducible más bajo significa que pagarás un poco más por tu seguro (la prima), pero desembolsarás menos dinero si tienes un accidente. Es un equilibrio que puedes ajustar a tu bolsillo y a tu tranquilidad.

Cobertura de robo total: tu respaldo si lo pierdes todo

La cobertura de Robo Total es la otra pieza clave para proteger tu inversión. Si, lamentablemente, te roban el coche y no lo recuperan después de un tiempo determinado (normalmente 30 días), la aseguradora te paga una indemnización.

Un ejemplo práctico en Hermosillo:

Dejas tu camioneta estacionada afuera de un evento en el Expoforum y, al salir, te das cuenta de que ya no está. Después de levantar la denuncia, si el vehículo no aparece, tu seguro de Robo Total se activa. La aseguradora te pagará el valor de tu camioneta (según lo que diga tu póliza: valor comercial, valor factura o valor convenido) para que puedas reponer tu pérdida y comprar otro vehículo.

Las cifras no mienten sobre la importancia de esta protección. La Asociación Mexicana de Instituciones de Seguros (AMIS) reportó que entre febrero de 2024 y enero de 2025, se robaron 63,303 vehículos asegurados en México. Además, solo en 2024, casi 29 mil autos asegurados sufrieron daños por fenómenos naturales, demostrando que ambas coberturas son cruciales.

Saber que tienes este respaldo te da una paz mental que no tiene precio. Si quieres saber más, no te pierdas nuestra guía sobre cómo proteger tu auto contra robo con un seguro.

Es importante recordar que la protección de tu patrimonio va más allá de la póliza. En el caso de los autos eléctricos, por ejemplo, además de tu seguro, es fundamental conocer la garantía de las baterías de coche eléctrico que ofrece el fabricante, pues es un componente de altísimo valor. En ABE Seguros, te ayudamos a entender cada detalle para que tu inversión esté completamente segura. Contáctanos y un asesor te explicará cómo armar la cobertura ideal para ti.

Lo que más importa: Gastos médicos y asistencia vial

Más allá de proteger la lámina y la pintura de tu carro, un buen seguro de auto se centra en lo verdaderamente importante: las personas. Las coberturas de Gastos Médicos a Ocupantes y Asistencia Vial son esos dos pilares que convierten tu póliza en una auténtica red de seguridad para ti y los tuyos.

Mientras que las coberturas que ya vimos se enfocan en lo material (tu coche y el de otros), estas se dedican por completo a tu bienestar físico y a darte paz mental en momentos de mucho estrés. Son las que entran en acción cuando la salud está en juego o cuando una simple falla mecánica amenaza con arruinarte el día.

Gastos médicos a ocupantes: tu tranquilidad ante cualquier lesión

Esta cobertura es una de las más valiosas, porque protege la salud de todas las personas que viajan contigo en el coche al momento de un accidente. Y lo más importante es que funciona sin importar quién tuvo la culpa.

Su objetivo es muy claro: pagar los costos que se generen por las lesiones que sufran tú y tus acompañantes.

Pongamos un ejemplo en Hermosillo:

Imagina que vas llevando a tus hijos a la escuela y, en un cruce del bulevar Vildósola, otro conductor se pasa un alto y te pega. Aunque tú no tuviste la culpa, lamentablemente uno de tus hijos sufre una fractura. Aquí es donde la cobertura de Gastos Médicos a Ocupantes se activa de inmediato para pagar:

- El costo de la ambulancia para llevarlos al hospital.

- La atención médica de urgencia, consultas y todos los estudios necesarios.

- Los gastos de hospitalización, cirugías y medicamentos.

- Incluso los costos de rehabilitación o terapia física, si hicieran falta.

Esta protección te da la certeza de que, en una situación crítica, todos a bordo tendrán acceso rápido a la atención que necesitan, sin que tengas que preocuparte por sacar miles de pesos de tu bolsillo en el momento.

Piensa en esta cobertura como el botiquín de primeros auxilios financiero de tu póliza. No se espera a que se determine un culpable para actuar, simplemente se enfoca en atender a las personas lesionadas lo más pronto posible.

Asistencia vial: tu ángel guardián en el camino

La Asistencia Vial es ese servicio que te saca de apuros cuando tu carro decide dejarte tirado. Es tu respaldo 24/7 para solucionar esos imprevistos que, aunque no son un accidente, igual te pueden dejar varado en cualquier lugar.

Otro ejemplo en Sonora:

Supongamos que vas de viaje por la carretera a San Carlos y, a mitad de camino, se te poncha una llanta. O peor aún, te quedas sin gasolina lejos de la siguiente estación. Con una simple llamada, tu seguro manda ayuda profesional a donde estés.

Generalmente, la Asistencia Vial te respalda con:

- Servicio de grúa: Para llevar tu coche al taller más cercano si tiene una avería.

- Paso de corriente: Si la batería de tu auto se murió.

- Envío de gasolina: Te llevan combustible suficiente para que llegues a la gasolinera más próxima.

- Cambio de llanta: Un técnico te ayuda a poner la de refacción para que sigas tu camino.

- Servicio de cerrajería: Si por un descuido dejaste las llaves dentro del coche.

Estos servicios son importantísimos, sobre todo en una región con trayectos tan largos como Sonora. Conocer los beneficios de un seguro de asistencia en carretera te deja muy claro por qué esta cobertura es prácticamente indispensable.

En México, tanto los gastos médicos como la asistencia vial son piezas clave en los seguros de cobertura amplia. El sector ha visto un crecimiento del 15.6% en primas, y siniestros como los 29 mil vehículos afectados por lluvias demuestran lo vital que es tener protecciones que van desde la hospitalización hasta el simple remolque con grúa. En ABE Seguros, nos aseguramos de que tu póliza te cuide a ti y a tu familia en todos los sentidos, pase lo que pase.

Personaliza tu póliza con coberturas adicionales

Las protecciones básicas como Responsabilidad Civil, Daños Materiales y Robo Total son el esqueleto de cualquier buena póliza. Pero seamos sinceros, tu rutina y tu estilo de vida en Hermosillo no son genéricos, así que tu seguro tampoco debería serlo. Debe quedarte como un guante, no como una solución de talla única.

Aquí es donde las coberturas adicionales entran al juego. Piensa en ellas como protecciones opcionales que puedes sumar a tu póliza para construir un escudo a tu medida. No se trata de gastar por gastar, sino de invertir de forma inteligente en tu tranquilidad, cubriendo esos detalles que realmente te importan.

Opciones para un blindaje a tu medida

Imagina estas coberturas como los accesorios que le pones a tu auto para hacerlo perfecto para ti. Cada una está diseñada para resolver un problema específico, transformando una póliza estándar en una verdadera herramienta de protección personal.

Aquí te dejo algunas de las más valiosas:

-

Auto Sustituto: Si dependes de tu coche para ir al trabajo o llevar a tu familia por Hermosillo, ¿qué pasa si termina en el taller por semanas? Esta cobertura te da un vehículo de reemplazo mientras reparan el tuyo. Tu vida no se detiene.

-

Cobertura para Equipo Especial: ¿Le metiste dinero a unos rines deportivos, un sistema de sonido de primera o pantallas para los niños? La póliza básica no suele cubrir esos extras. Esta adición protege justo esa inversión en caso de daño o robo.

-

Eliminación de Deducible por Pérdida Total: Si te roban el auto o sufre un daño tan grave que lo declaran pérdida total, normalmente te toca pagar un deducible. Con esta cobertura, te olvidas de ese pago y la aseguradora te entrega el 100% de la indemnización.

Estas coberturas adicionales son la clave para que tu seguro realmente entienda y proteja tu estilo de vida. Un asesor puede ayudarte a identificar cuáles son las más valiosas para ti, evitando que pagues por protecciones que no necesitas y garantizando que las que sí te importan estén activas.

Protecciones específicas para situaciones comunes

Además de las que ya vimos, hay otras protecciones que atacan problemas muy del día a día en las calles y carreteras de Sonora, dándote soluciones directas y sin rodeos.

Un ejemplo muy práctico en Hermosillo:

Vas manejando por el bulevar Solidaridad y caes en un bache de esos que no se ven. Resultado: una llanta ponchada o, peor aún, el rin quebrado. La cobertura de Daños a Llantas y Rines está pensada justo para eso. Se encarga de la reparación o el cambio de tus llantas y rines dañados por baches o golpes, algo que la cobertura tradicional de daños materiales a veces deja fuera.

Otra opción súper útil es la protección contra Conductores sin Seguro o con Seguro Insuficiente. Si te pega alguien que no tiene seguro (y sabemos que pasa mucho), esta cobertura se activa para pagar tus reparaciones y gastos médicos. Así te evitas el pleito legal, largo y costoso, de intentar cobrarle al responsable.

Cada una de estas adiciones va fortaleciendo tu póliza en puntos clave. Si quieres saber más sobre cómo integrar estas protecciones, puedes checar nuestra guía sobre los pasos para obtener coberturas extra con Qualitas, uno de nuestros socios estratégicos. En ABE Seguros, te ayudamos a analizar tus riesgos para que armes la póliza que de verdad necesitas. ¡Contáctanos y agenda una asesoría sin compromiso!

Qué situaciones no cubre tu seguro de auto

Entender qué es lo que sí ampara tu seguro de auto es apenas la mitad del juego. La otra mitad, que es igual de importante, es saber con toda claridad qué situaciones quedan fuera de esa protección. Conocer estas exclusiones es clave para no llevarte sorpresas desagradables en el peor momento.

Piensa en tu póliza como un contrato con reglas muy claras. Hay ciertas acciones o circunstancias que simplemente rompen ese acuerdo, y en esos casos, la aseguradora ya no tiene la obligación de pagar.

Principales exclusiones de un seguro de auto

Aunque cada póliza tiene sus detalles, hay exclusiones que son prácticamente universales en la industria. Esto pasa porque representan un "agravamiento del riesgo", un término técnico que simplemente significa que hiciste algo que aumentó de forma drástica y voluntaria la probabilidad de un accidente.

Las más comunes y que debes tener siempre presentes son:

-

Conducir bajo la influencia del alcohol o drogas: Esta es la regla de oro. Si se demuestra que manejabas en estado de ebriedad o bajo el efecto de sustancias prohibidas, tu seguro no te va a cubrir. Es una de las exclusiones más estrictas y no hay negociación posible.

-

Daños intencionales: Si de forma deliberada le causas un daño a tu propio coche o al de alguien más, olvídate del seguro. Eso no es un accidente, es un fraude, y es un delito serio.

-

Participar en carreras o competencias: Usar tu auto para "arrancones" o cualquier tipo de competencia de velocidad, aunque sea en una calle solitaria de Hermosillo, invalida por completo tu cobertura. Los seguros están diseñados para el uso normal y civil de un vehículo, no para actividades de alto riesgo como las carreras.

Situaciones no cubiertas por falta de la cobertura adecuada

Hay otras exclusiones que no tienen que ver con una mala acción, sino con los límites del contrato que firmaste. En pocas palabras, tu póliza solo te protege para lo que específicamente contrataste.

Ejemplo práctico en Sonora:

Imagina que tienes un sedán y lo usas para hacer entregas de un negocio local en Ciudad Obregón, pero tu póliza es de "uso particular". Si tienes un accidente mientras estás repartiendo un pedido, es muy probable que la aseguradora se niegue a pagar, pues el uso real del vehículo era comercial y no lo declaraste.

Es vital ser totalmente transparente sobre el uso que le das a tu coche. Si lo usas para plataformas de transporte, reparto o cualquier otro fin comercial, necesitas una póliza especial que contemple ese riesgo adicional.

Otras situaciones muy comunes que normalmente no están cubiertas son:

-

Desgaste natural y fallas mecánicas: El seguro cubre eventos súbitos e inesperados, como un choque. No cubre el deterioro normal por el uso del coche ni que el motor o la transmisión dejen de funcionar. Eso es mantenimiento.

-

Accesorios no declarados: Si le pusiste unos rines deportivos o un equipo de sonido carísimo y no los declaraste en una cobertura de "Equipo Especial", no estarán protegidos si te los roban o se dañan en un accidente.

Conocer estos límites te da el poder de tomar mejores decisiones. Si algo no te queda claro o tienes dudas sobre si una situación está cubierta, lo mejor es preguntar. En ABE Seguros, estamos para analizar tu caso y ayudarte a entender cada cláusula de tu póliza. Agenda una cita y asegúrate de tener la protección que de verdad necesitas.

Resolvemos tus dudas más comunes sobre el seguro de auto

Aunque ya tengas una idea más clara, es completamente normal que salten dudas sobre situaciones muy específicas, de esas que pasan en el día a día. Para que no te quedes con ninguna pregunta en el aire, hemos recopilado y respondido las consultas más frecuentes que nos hacen nuestros clientes sobre qué cubre un seguro de auto aquí en México.

Si le presto mi carro a un amigo y choca, ¿el seguro aplica?

Esta es una de las preguntas que más nos hacen, y la respuesta corta es: casi siempre, sí. En México, las pólizas aseguran al vehículo, no a una persona en específico. Esto significa que mientras quien manejaba tu auto tenga su licencia de conducir vigente y no estuviera bajo la influencia de alcohol o drogas, la aseguradora debería responder sin mayor problema.

Claro, nunca está de más echarle un ojo a las letras chiquitas de tu contrato. Algunas pólizas podrían tener alguna cláusula especial, pero es poco común. Si quieres estar 100% tranquilo, una llamada rápida a tu agente te saca de dudas.

En caso de robo o pérdida total, ¿cómo sabe el seguro cuánto me tiene que pagar?

Cuando ocurre algo así de grave, la cantidad que te indemnizan no es una ocurrencia del momento; se basa en un valor que ya está definido en tu póliza desde que la contrataste. Hay tres maneras principales de calcularlo:

- Valor Comercial: Es el más común de todos. Se basa en el precio de mercado de un coche como el tuyo (misma marca, modelo y año) justo en el momento del siniestro. Piensa en cuánto costaría comprar un auto igualito al tuyo ese mismo día.

- Valor Factura: Este es el precio que tú pagaste por el auto cuando lo sacaste de la agencia, el que viene en la factura original. Generalmente, esta opción solo te la ofrecen para coches del año o con uno o dos años de antigüedad.

- Valor Convenido: Aquí no hay sorpresas. Es una cantidad fija que tú y la aseguradora acuerdan desde el principio. Queda por escrito y eso es lo que te pagan, sin importar las fluctuaciones del mercado.

Para saber cuál aplica para ti, solo tienes que buscar en la carátula de tu póliza. Ahí viene especificado claramente.

Un consejo de oro: Si estás comprando un auto nuevo, pregunta por el Valor Factura. Es la mejor forma de proteger tu inversión durante los primeros años, asegurando que recuperes lo que te costó.

¿Mi seguro mexicano me sirve si viajo a Estados Unidos?

La respuesta es un rotundo no. Tu póliza de Responsabilidad Civil de México no tiene ninguna validez cruzando la frontera. Las leyes allá son muy diferentes y para poder manejar legalmente en Estados Unidos, necesitas contratar una póliza específica de Responsabilidad Civil para el extranjero.

Por suerte, esto es algo muy sencillo y económico de resolver. La mayoría de las aseguradoras te ofrecen este complemento y lo puedes contratar justo por los días que vayas a estar de viaje. No te lo tomes a la ligera, es un requisito legal y te puede evitar multas y problemas muy serios.

Si una lluvia fuerte inunda mi coche en Hermosillo, ¿qué cobertura me protege?

Una pregunta clave, sobre todo con las tormentas de verano que conocemos bien en Sonora. Para estar cubierto contra daños por inundación, granizo, o si un árbol le cae encima por el viento, necesitas tener la cobertura de Daños Materiales.

Esta protección es una de las joyas de los paquetes de Cobertura Amplia. Las pólizas más básicas, como la de Responsabilidad Civil o la Limitada, se enfocan en los daños a terceros, pero no cubren los daños a tu propio vehículo por este tipo de eventos naturales. Proteger tu patrimonio de los caprichos del clima es, sin duda, una decisión inteligente.

En ABE Seguros, nuestro trabajo es darte respuestas claras y soluciones que realmente te sirvan. Si después de leer esto te quedó alguna duda o quieres que revisemos juntos tu póliza para ver si estás bien protegido, estamos para eso.

No te esperes a tener un problema para descubrir qué cubre tu seguro. Mejor, hablemos hoy.

Pingback: La guía definitiva de seguros para plataforma Didi

Pingback: Guía de las mejores aseguradoras de mexico: compara y elige la mejor póliza

Pingback: Seguros para auto AXA: la guía definitiva para tu protección en Hermosillo

Los comentarios están cerrados.