Un cotizador de seguros de vida es, en pocas palabras, una herramienta digital que funciona como tu primer acercamiento al mundo de la protección familiar. Piénsalo como un asesor financiero virtual que está disponible para ti a cualquier hora, los 365 días del año, desde la comodidad de tu hogar en Hermosillo.

Al ingresar algunos datos clave sobre ti, esta herramienta te da una estimación rápida y personalizada del costo que tendría una póliza de seguro de vida. Es la forma más directa de saber cuánto necesitas invertir para dejar a tus seres queridos económicamente estables si llegaras a faltar.

Tu primer paso hacia la tranquilidad familiar

Imagina que quieres construir un muro de protección financiera alrededor de tu familia. El cotizador es la herramienta que te entrega los planos y te dice cuánto costarán los materiales antes de poner el primer ladrillo. No es solo una calculadora; es el punto de partida para tomar una de las decisiones más importantes para el futuro de los que más quieres.

Esta herramienta toma tu información personal y la traduce en una cifra concreta y fácil de entender. En lugar de enredarte con términos de seguros que nadie entiende a la primera, el cotizador te da una visión clara y sin rodeos de la inversión que se necesita para asegurar el futuro de tu hogar.

¿Cómo funciona exactamente?

El proceso es mucho más sencillo de lo que parece. La plataforma utiliza algoritmos que analizan los datos que tú mismo proporcionas para calcular una prima estimada. Es como tener una primera entrevista digital que evalúa tu perfil y te ofrece un costo preliminar. Los factores que más pesan en este cálculo son:

- Tu edad y género: Estadísticamente, son los primeros indicadores de la expectativa de vida.

- Tu estado de salud y hábitos: Si fumas o tienes alguna condición médica preexistente, por ejemplo.

- La suma asegurada que quieres: Es el monto de dinero que recibirían tus beneficiarios.

- El tipo de cobertura: No es lo mismo un seguro temporal que uno que te protege de por vida.

Para las familias en Hermosillo y en todo Sonora, donde el bienestar familiar a menudo depende de un solo ingreso principal, entender estos números es crucial. Esta herramienta te da el poder de planificar con bases sólidas y sin sorpresas.

En México, la realidad es que solo el 17% de la población cuenta con un seguro de vida, dejando a millones de familias vulnerables ante cualquier imprevisto. Esta estadística subraya la importancia de herramientas como un cotizador de seguros de vida para que más personas puedan acceder a la protección financiera.

En ABE Seguros, te ofrecemos esta herramienta no solo para que conozcas un precio, sino para iniciar una conversación importante sobre tu futuro. Si quieres entender mejor los conceptos básicos, te recomendamos leer nuestro artículo sobre cómo funciona el seguro de vida.

Los factores que realmente definen el costo de tu seguro

El precio de un seguro de vida no es un número que sale de la nada. Piensa en él como un traje hecho a la medida: el costo final es un reflejo directo y muy personal de tu perfil de riesgo. La idea es que sea justo y preciso para tu situación particular.

Para que quede más claro, vamos a imaginar dos escenarios aquí mismo, en Hermosillo. Por un lado, tenemos a Ana, una diseñadora gráfica de 30 años, que no fuma y trabaja cómodamente desde su casa en la colonia Pitic. Para la aseguradora, su perfil es de bajo riesgo, lo que se traduce en que su mensualidad (la prima) será bastante accesible.

Ahora pensemos en Carlos, un técnico de 45 años que recorre constantemente las carreteras de Sonora para dar mantenimiento a equipo en las minas de Cananea. Su edad, una ocupación con más riesgos y hábitos como fumar (si los tuviera) elevan el riesgo que la aseguradora percibe. Por lógica, su cotización será más alta que la de Ana, porque simplemente refleja una realidad diferente.

Los elementos clave en tu cotización

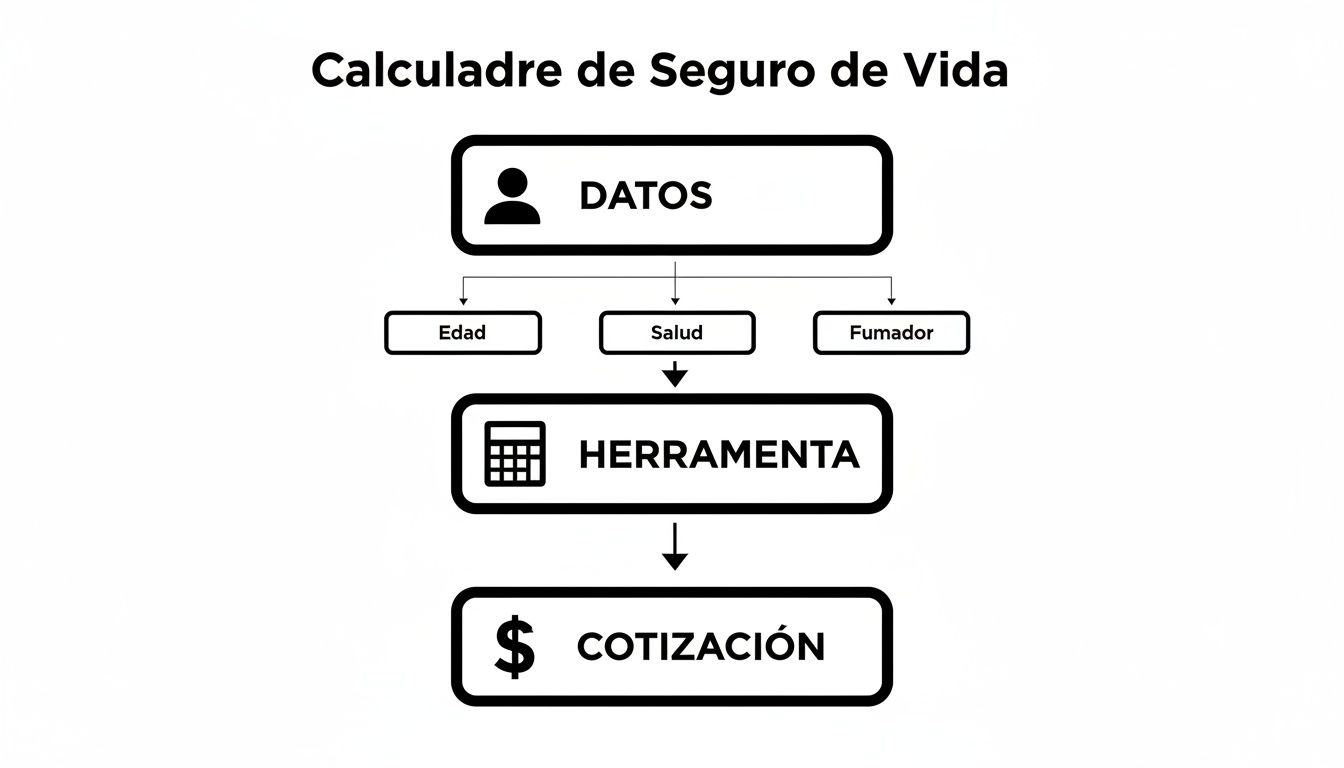

Un cotizador de seguros de vida es como una calculadora inteligente que analiza varias piezas de tu vida para darte un número. No se enfoca en un solo dato, sino que junta varios factores para crear una imagen completa de quién eres.

Los más importantes son:

- Tu edad: Este es, sin duda, el punto de partida. A menor edad, el riesgo estadístico es menor, y eso casi siempre significa primas más económicas.

- Tu estado de salud: Te van a preguntar sobre tu historial médico, si tienes alguna enfermedad crónica o si estás en tratamiento. Ser totalmente honesto aquí es clave para evitar problemas a futuro.

- Tus hábitos: Cosas como fumar o beber alcohol con frecuencia tienen un impacto directo en el costo. Están directamente relacionados con mayores riesgos para la salud, y las aseguradoras lo toman muy en cuenta.

- Tu ocupación y pasatiempos: No es lo mismo trabajar en una oficina que en la construcción. De igual forma, si te gusta practicar deportes extremos como el sandboard en las dunas de San Nicolás, esto se considerará en el cálculo.

Este diagrama te muestra de forma muy visual cómo la herramienta toma tu información y la procesa para darte una cifra.

Como ves, el proceso es bastante lógico: tú proporcionas los datos, la herramienta los analiza y te entrega una cotización estimada que se ajusta a ti.

Factores clave que modifican tu cotización de seguro de vida

Para que veas de forma más clara cómo tu perfil puede cambiar el resultado, hemos creado esta tabla. Aquí comparamos dos perfiles muy distintos para ilustrar el impacto de cada variable en el costo final de tu póliza.

| Factor | Perfil de Bajo Riesgo (Ej. Hermosillo) | Perfil de Alto Riesgo (Ej. Sonora) | Impacto en la Prima |

|---|---|---|---|

| Edad | 30 años | 45 años | Prima significativamente más baja para la persona más joven. |

| Ocupación | Diseñador gráfico (oficina) | Técnico minero (trabajo de campo) | El riesgo físico del trabajo de campo aumenta el costo. |

| Salud | Sin enfermedades preexistentes | Hipertensión controlada | Condiciones preexistentes suelen incrementar la prima. |

| Hábitos | No fumador | Fumador ocasional | Fumar es uno de los factores que más encarece un seguro. |

| Suma Asegurada | $1,000,000 MXN | $2,000,000 MXN | A mayor cobertura, mayor será la prima mensual. |

Esta comparación te ayuda a entender que no hay un precio "estándar". Cada cotización es un mundo porque cada persona lo es. Al final, se trata de encontrar el equilibrio perfecto entre la protección que necesitas y lo que es financieramente viable para ti.

Cuando entiendes cómo cada uno de estos elementos afecta el resultado, el precio deja de ser una barrera. En su lugar, lo ves como lo que es: un número justo que corresponde a la tranquilidad que tú y tu familia se merecen.

La idea es que te animes a usar un cotizador sin miedo, con la confianza de que el resultado será una propuesta transparente y hecha a tu medida. Si quieres profundizar, puedes conocer más sobre los diferentes costos de seguros de vida en nuestro artículo especializado.

Cómo usar un cotizador de seguros de vida en 3 simples pasos

Obtener una idea clara de cuánto costaría tu seguro de vida es mucho más fácil de lo que parece. Olvídate de procesos complicados; usar un cotizador en línea es un primer paso directo y sin compromiso que te pone al mando de la decisión.

Vamos a ver cómo funciona, paso a paso, para que veas que es una herramienta diseñada para darte claridad, no más dudas.

Piensa en el cotizador como tu aliado personal, una forma de explorar tus opciones con total tranquilidad y a tu propio ritmo.

Paso 1: Ten a la mano tu información clave

Antes de empezar, lo ideal es tener algunos datos básicos listos. Esto hace que el proceso sea rapidísimo y el resultado, mucho más certero. No te preocupes, es información que tú ya conoces de memoria.

- Tus datos personales: Fecha de nacimiento, género y tu lugar de residencia (por ejemplo, Hermosillo).

- Tus hábitos: Si fumas o no. Este es uno de los factores más importantes, así que la honestidad aquí es clave.

- Tu estado de salud: No necesitas un examen médico para este paso. Solo se trata de tener una idea general de cómo te encuentras.

Tener esto preparado te permitirá navegar el cotizador sin interrupciones y obtener una estimación muy apegada a la realidad desde el primer intento.

Paso 2: Define qué quieres proteger

Este es, sin duda, el paso más importante. Aquí es donde el seguro de vida cobra sentido y deja de ser solo un número en una pantalla. Se trata de ponerle nombre y apellido a tu objetivo de protección.

Pregúntate a ti mismo:

- ¿Tengo deudas grandes? Quizá una hipoteca o un crédito automotriz. Un objetivo claro es que la póliza pueda liquidar esos saldos si llegaras a faltar.

- ¿Cómo aseguro la educación de mis hijos? Calcula un monto que cubra sus estudios universitarios, garantizando esa oportunidad sin importar lo que pase.

- ¿Cuánto tiempo necesitaría mi familia para adaptarse sin mis ingresos? Una buena forma de calcularlo es multiplicar tu ingreso mensual por el número de meses o años que te gustaría cubrir.

Para que te hagas una idea, una familia en Hermosillo con una hipoteca de $1,500,000 MXN y el objetivo de asegurar la universidad de dos hijos ($500,000 MXN por cada uno), ya tendría una necesidad de cobertura de al menos $2,500,000 MXN, sin contar los gastos del día a día.

Un consejo fundamental: la honestidad es tu mejor política. Omitir información relevante, como un hábito de fumar o una condición de salud preexistente, puede parecer una forma de obtener una prima más baja, pero podría invalidar tu póliza en el futuro, dejando a tu familia desprotegida cuando más lo necesite.

Paso 3: Ingresa los datos y analiza el resultado

Ahora sí, con tu información y tus metas claras, es momento de usar el cotizador de ABE Seguros. Simplemente llena los campos con los datos que preparaste y, en cuestión de segundos, tendrás una estimación en tu pantalla.

Al ver el resultado, te toparás con dos conceptos clave:

- Prima: Este es el costo de tu seguro. Es el pago que harías (de forma mensual, trimestral o anual) para que tu protección se mantenga activa.

- Coberturas: Aquí se detalla qué obtienes a cambio de esa prima. Verás la suma asegurada principal por fallecimiento y cualquier otro beneficio que incluya el plan.

Como ves, el proceso te demuestra que, con la información correcta y un objetivo claro, tomar el control de la seguridad financiera de los tuyos es más sencillo de lo que imaginabas.

Escenarios reales: así protege un seguro a las familias de Sonora

Para que los números y los conceptos dejen de ser abstractos, nada mejor que ver cómo un seguro de vida funciona en la práctica. Las historias de familias como la tuya, aquí mismo en Hermosillo y otras partes de Sonora, nos ayudan a entender el verdadero valor de tener una póliza bien pensada.

Cada familia es un mundo, con su propia historia, sus metas y, claro, sus preocupaciones. Justo por eso, un seguro de vida nunca es un producto de "talla única"; es una solución hecha a la medida que se ajusta a cada etapa y necesidad.

Para que te hagas una idea, vamos a explorar tres escenarios muy distintos. Verás cómo un cotizador de seguros vida es el primer paso para tejer esa red de seguridad financiera que tu familia necesita.

El caso de Luis y Sofía: protegiendo su casa y la universidad del niño

Imagina a Luis y Sofía, una pareja de 35 años que vive en la colonia Centenario en Hermosillo. Tienen un pequeño de 5 años y acaban de comprar su casa con un crédito hipotecario. Su principal preocupación es muy clara: si uno de ellos llegara a faltar, ¿cómo podría el otro seguir pagando la casa y, al mismo tiempo, asegurar que su hijo llegue a la universidad?

- Lo que más les importa: Garantizar la estabilidad de su hogar y el futuro académico de su hijo.

- La cobertura ideal: Una póliza por $2,500,000 MXN. Este monto es suficiente para liquidar lo que queda de la hipoteca y crear un fondo para la educación.

- Tipo de seguro: Un seguro de vida temporal a 20 años encaja perfecto. La cobertura duraría hasta que su hijo termine la carrera y la hipoteca esté casi saldada.

- Costo aproximado: Por su edad y buena salud, la prima mensual sería sorprendentemente accesible. Se convierte en una pequeña inversión que les da una tranquilidad enorme.

El caso de Laura: el único pilar de su familia

Ahora pensemos en Laura, una mamá soltera de 42 años de Ciudad Obregón. Ella es el único sostén económico de sus dos hijos adolescentes. Su mayor temor es evidente: ¿qué pasaría con ellos si su ingreso desapareciera de un día para otro?

El objetivo de Laura es distinto al de la pareja anterior. Ella necesita una póliza que funcione como un reemplazo directo de su sueldo durante varios años.

La clave de una buena planeación es entender que un seguro de vida no solo paga deudas. También puede sustituir ingresos, garantizando que el nivel de vida de tu familia no se desplome.

Para Laura, la solución es una póliza más robusta, una que les dé a sus hijos el tiempo y los recursos para volverse independientes sin presiones. Un asesor puede ayudarle a analizar las mejores opciones. Si te interesa saber más, en nuestro artículo sobre los mejores seguros de vida profundizamos en distintas alternativas.

El caso de Ricardo: blindando su negocio y su legado

Finalmente, está Ricardo, un emprendedor de 48 años de Nogales. Es dueño de una pequeña empresa de logística que depende casi por completo de él. Su preocupación es doble: por un lado, proteger a su familia y, por otro, asegurar que el negocio que tanto le costó levantar no muera con él.

Ricardo necesita una cobertura que, en caso de que falte, le dé a su familia los fondos para contratar a alguien que lo reemplace en la empresa, sin verse obligados a malbaratarla o cerrarla. Para una protección financiera completa, puede complementar su seguro con un fideicomiso familiar, una herramienta legal muy potente para cuidar su patrimonio.

Como ves, cada historia y cada necesidad requieren un plan diferente. ¿Cuál es tu historia? Usar nuestro cotizador es el primer paso para empezar a escribirla con seguridad.

Por qué comparar cotizaciones es una decisión inteligente

Elegir la primera póliza que se te cruza es como comprar un auto en Hermosillo sin darte una vuelta por el bulevar Kino para ver qué tal se siente. Un cotizador de seguros de vida te da esa oportunidad de ver el panorama completo, pero tomar una decisión realmente inteligente va mucho más allá de solo pescar el precio más bajo.

Hay que aprender a leer esa "letra pequeña" que, al final del día, es lo que define el verdadero valor de tu protección. Te lo aseguro: no todas las pólizas son iguales, aunque el costo mensual se parezca mucho.

Más allá del precio: qué debes analizar

Una cotización es apenas el punto de partida. Para que tu decisión esté bien fundamentada, es clave que compares esos detalles que marcan la diferencia entre tener un simple papel y contar con una auténtica red de seguridad para tu familia.

Pon especial atención en estos tres puntos:

- Coberturas adicionales: Fíjate si la póliza te ofrece protecciones extra. Por ejemplo, un adelanto del pago si te diagnostican una enfermedad terminal o cobertura si sufres una invalidez total y permanente. Créeme, estos beneficios pueden ser un salvavidas en los momentos más duros.

- Las exclusiones: Todas las pólizas tienen sus condiciones y situaciones en las que no aplican. Algunas, por ejemplo, no cubren fallecimientos que ocurran mientras practicas deportes de alto riesgo. Conocer estas exclusiones desde el principio te evitará sorpresas muy desagradables.

- La solidez de la aseguradora: Investiga un poco sobre la reputación y la salud financiera de la compañía. Quieres estar con una empresa fuerte, que pueda cumplir su promesa cuando tu familia más lo necesite.

El precio más bajo no siempre es sinónimo de la mejor protección. Un análisis cuidadoso hoy puede significar la diferencia entre tener un seguro y tener la tranquilidad que de verdad buscas.

El valor de la comparación informada

Los números no mienten: tomarse el tiempo para analizar opciones es la estrategia ganadora. Sorprendentemente, solo el 32% de los mexicanos con seguro de vida hace una sola cotización, mientras que un abrumador 68% compara múltiples opciones. Datos de LIMRA revelan que el 61% investiga en internet y el 38% busca la guía de agentes, lo que demuestra que la gente necesita transparencia y una buena asesoría.

Este principio de comparar para encontrar el mejor valor es universal. Es fundamental no solo en seguros, sino también cuando necesitas aprender a cómo cotizar un bien para vender, como tu coche, para asegurarte de hacer un trato justo.

Aquí es donde un asesor de ABE Seguros se convierte en tu mejor aliado. Te ayudamos a comparar "peras con peras", traduciendo la jerga complicada de los seguros y mostrándote qué oferta te da más por tu dinero a largo plazo. Si quieres profundizar, te invitamos a leer sobre los factores a considerar al comparar seguros de vida en nuestro blog.

Tu siguiente paso: hablemos de tu tranquilidad

Ya recorrimos juntos el camino para entender qué es y cómo funciona un cotizador de seguros de vida. Tienes en tus manos una herramienta poderosa para dar el primer vistazo a tu futuro financiero, pero el paso más importante es el que sigue.

La cotización en línea es un excelente punto de partida, una fotografía inicial. Pero para que esa foto se convierta en un plan de protección real, diseñado específicamente para tu familia en Hermosillo, nada supera una conversación con un experto.

En ABE Seguros, nuestro equipo está listo para escucharte. Queremos entender tus metas, resolver esas dudas que quizá te surgieron y explicarte con calma cada detalle de la cotización. Juntos, podemos afinar esa estrategia para que se ajuste a tu presupuesto y a lo que realmente quieres lograr.

Proteger a tu familia es, sin duda alguna, la inversión más valiosa que harás en tu vida. No dejes tu tranquilidad para después.

No esperes a que un imprevisto te tome por sorpresa. El mejor momento para asegurar tu futuro y el de los tuyos es ahora.

Te invitamos a dar el siguiente paso. Contáctanos hoy mismo a través de nuestro formulario, teléfono o WhatsApp y agenda una cita sin ningún compromiso. Estaremos encantados de ayudarte a construir esa tranquilidad que buscas.

Preguntas frecuentes sobre los cotizadores de seguros de vida

Es completamente normal que al usar un cotizador de seguros vida por primera vez te surjan algunas preguntas. Al final del día, estás tomando una decisión financiera importante y quieres tener toda la información sobre la mesa. Justo por eso, hemos reunido las dudas más comunes para que te sientas con total confianza.

La idea es que todo sea transparente. Queremos que te sientas seguro y bien informado en cada paso, desde que haces clic en "cotizar" hasta que das con la póliza que de verdad te funciona.

¿Usar un cotizador en línea me compromete a algo?

Esta es la pregunta del millón, y la respuesta es un claro y rotundo no. Piensa en el cotizador como una calculadora informativa. Su único propósito es darte una idea clara y sin ningún compromiso de cuánto podría costar tu seguro.

Puedes explorar tus opciones tranquilamente desde tu casa en Hermosillo, sin presiones. De hecho, te animamos a usarlo las veces que necesites para comparar distintos escenarios.

¿Qué tan precisa es una cotización en línea?

La precisión del resultado depende al 100% de la información que tú ingreses. Si eres honesto y pones tus datos correctamente, la estimación que obtendrás será muy, muy cercana a la oferta final que te hará la aseguradora.

Ahora, es importante ser realistas: la cotización formal podría variar un poco. ¿Por qué? Porque después de cotizar, la compañía de seguros hace una evaluación más a fondo de tu perfil (un proceso que en el argot de seguros se llama "suscripción"). A pesar de eso, el cotizador te da un punto de partida sólido y muy confiable para empezar a planificar.

Un cotizador te da el control. Te permite entender el panorama financiero antes de siquiera hablar con un asesor, para que cuando lo hagas, llegues preparado y con una idea clara de lo que necesitas.

¿Puedo cotizar un seguro si tengo una enfermedad preexistente?

¡Claro que sí! Es más, es súper importante que lo hagas. Ser transparente desde el principio y declarar cualquier condición de salud es clave para obtener una cotización realista y, más importante aún, una póliza que te respalde de verdad.

Si omites esa información, corres el riesgo de que, en el futuro, la aseguradora invalide la póliza. Y eso es precisamente lo que queremos evitar. Las aseguradoras están preparadas para evaluar cada caso y ser honesto desde el inicio te asegura encontrar una cobertura válida y a tu medida.

En ABE Seguros, estamos para resolver estas y cualquier otra duda que tengas. Nuestro trabajo es guiarte con total honestidad en cada decisión. Descubre cómo podemos ayudarte a proteger lo que más importa.