Entender cuánto cuesta un seguro de gastos médicos puede parecer un laberinto al principio, pero te aseguro que es más sencillo de lo que crees. El precio de una póliza no es una cifra sacada de la manga; es un monto flexible que se ajusta a lo que tú necesitas, casi como si estuvieras armando un coche a tu medida.

Descifrando el costo de un seguro de gastos médicos

Si alguna vez te has preguntado por qué el seguro de tu amigo es más barato o más caro que el tuyo, la respuesta está en los detalles. No hay un precio único para todos. El costo final se va construyendo con las "piezas" o coberturas que eliges para blindar tu salud y tu cartera.

En esta guía, vamos a desmenuzar los factores clave que le ponen número a tu póliza, con un enfoque especial en cómo funciona esto aquí en Hermosillo. La idea es que dejes de ver el seguro como una factura fija y empieces a entenderlo como lo que es: una herramienta financiera que trabaja para ti. Verás lo fácil que es encontrar un plan a tu medida que te brinde la tranquilidad que mereces. ¿Listo para descubrirlo?

Los tres pilares de tu póliza

Imagina que estás ecualizando un equipo de sonido. En el mundo de los seguros, tienes tres "perillas" principales que controlan tanto el nivel de tu protección como lo que pagas al año.

- Deducible: Es la primera cantidad que sale de tu bolsillo antes de que la aseguradora empiece a cubrir los gastos. Piénsalo como la "llave" que enciende el motor de tu póliza. Un deducible más alto casi siempre se traduce en una prima (tu pago anual) más baja.

- Coaseguro: Una vez que cubres el deducible, la aseguradora paga la mayor parte de la cuenta, pero tú participas con un pequeño porcentaje del resto. Es un trabajo en equipo. Por ejemplo, si tu coaseguro es del 10% y la cuenta del hospital es de $100,000 pesos (ya después de tu deducible), tú pones $10,000 y la aseguradora los otros $90,000.

- Suma Asegurada: Este es el monto máximo que la compañía pagará por tus gastos médicos. La buena noticia es que hoy en día, la mayoría de las pólizas ofrecen sumas altísimas, dándote la tranquilidad de que estarás cubierto incluso si enfrentas una enfermedad muy cara y larga.

Estos tres elementos son un trío dinámico que define el costo de tu seguro. Si quieres profundizar en cómo estos y otros factores impactan directamente tu bolsillo, échale un ojo a nuestro análisis sobre los gastos médicos mayores y el costo de la salud.

Ejemplo claro en Hermosillo:

Ana, una diseñadora gráfica de 28 años que vive en la colonia Centenario, quiere un seguro que no afecte mucho su presupuesto. Elige un deducible de $50,000 pesos. Por otro lado, Luis, un ingeniero de 45 años con dos hijos, prefiere estar más protegido y opta por un deducible de solo $20,000 pesos. Ana pagará una prima anual mucho más baja que Luis porque, al elegir un deducible más alto, está asumiendo una parte mayor del riesgo inicial, lo que la aseguradora recompensa con un costo menor.

Cuando entiendes cómo se mueven estas piezas, los seguros de gastos médicos y sus precios dejan de ser un misterio. Se convierten en lo que realmente son: una inversión personalizable en tu tranquilidad. Al final, el objetivo es encontrar ese balance perfecto que proteja tu salud sin desequilibrar tus finanzas. Permítenos ayudarte a encontrar el tuyo.

Los factores que realmente definen el precio de tu póliza

Así como una aseguradora no le pone el mismo precio al seguro de auto de un conductor experimentado que al de uno novato, tampoco puede calcular un costo único para cada persona que quiere proteger su salud. El precio de tu póliza, mejor conocido como prima, es el resultado de un análisis muy detallado de tu perfil y de las decisiones que tomes sobre tu cobertura.

Las aseguradoras son expertas en medir riesgos. Para ponerle precio a un seguro de gastos médicos, analizan varios factores personales que les ayudan a estimar qué tan probable es que necesites usar la póliza. No te lo tomes personal, es pura estadística.

Tu perfil personal es el punto de partida

Los elementos más importantes que una aseguradora evalúa de ti son aquellos que no puedes cambiar. Piensa en ellos como los cimientos sobre los que se construye tu cotización.

- Tu Edad: Quizás este es el factor que más pesa. Estadísticamente, mientras más años cumplimos, mayor es la probabilidad de necesitar atención médica. Por eso, un joven profesionista de 28 años en la colonia Pitic de Hermosillo pagará mucho menos que un matrimonio de 55 años que vive en la misma zona.

- Género: Las mujeres, sobre todo en edad reproductiva, suelen tener primas un poco más altas. Esto se debe a los costos que pueden surgir por maternidad y las revisiones ginecológicas periódicas.

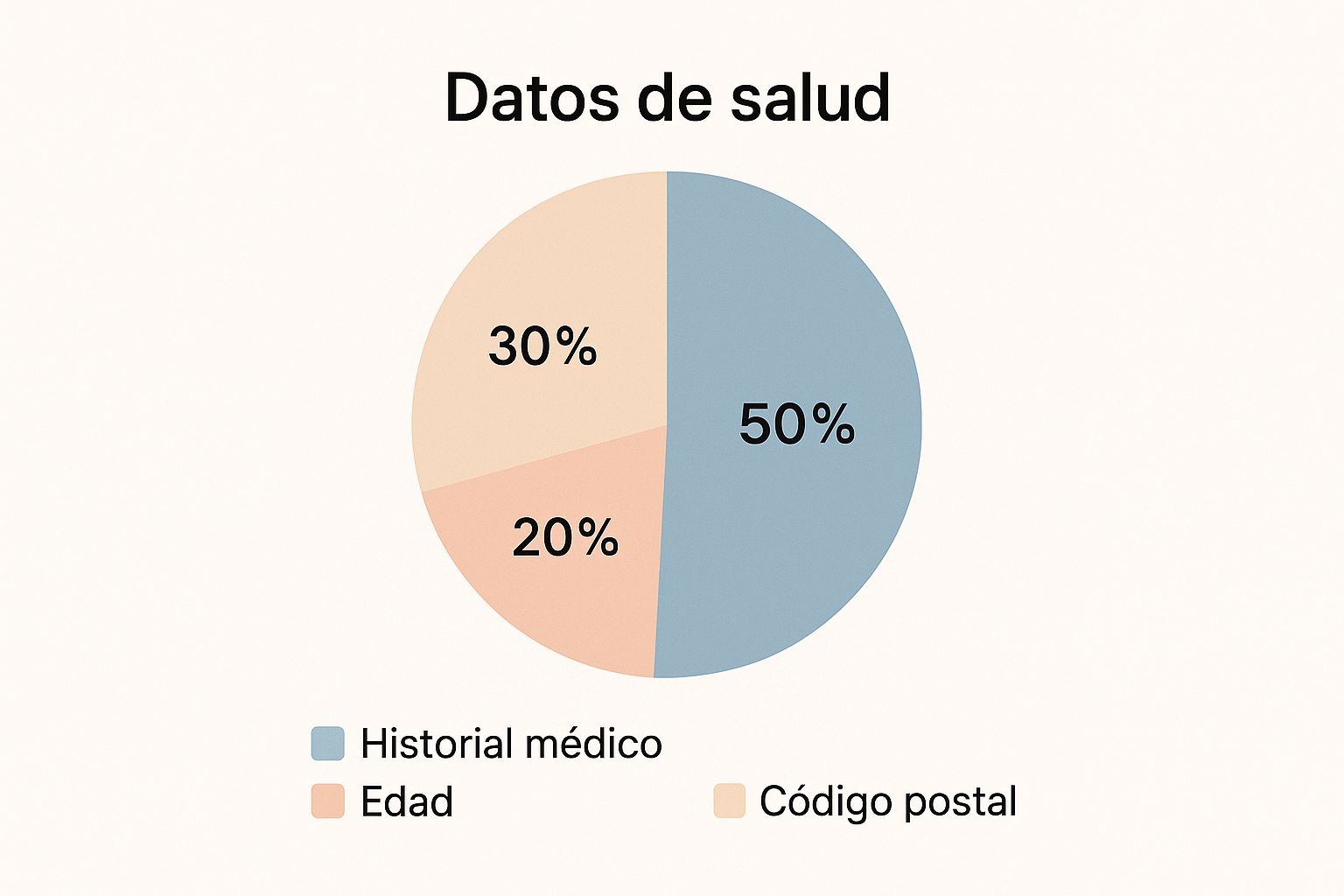

- Tu Código Postal: Vivir en una zona con acceso a hospitales de alta especialidad, como ciertas áreas de Hermosillo, puede mover la aguja del costo. ¿La razón? Los precios de los servicios médicos en esos lugares tienden a ser más altos.

Este gráfico te da una idea de cómo estos factores personales suelen pesar en el cálculo inicial de una póliza.

Como ves, tu historial médico y tu edad son los dos pilares que definen el punto de arranque para el costo de tu seguro.

Las decisiones que ajustan el precio final

Una vez que la aseguradora tiene tu perfil base, es tu turno de tomar el volante. Las decisiones que tomes sobre tu cobertura son las que realmente le ponen el toque final al precio.

Ejemplo práctico en Hermosillo:

Imagina a la familia García, que vive en la colonia Olivares. Son cuatro integrantes. Si eligen una póliza con un deducible alto de $50,000 pesos y una red de hospitales que incluye excelentes clínicas locales como el Hospital San José, su prima anual será mucho más accesible. En cambio, si sus vecinos, la familia López, prefieren un deducible bajo de $20,000 pesos y cobertura en hospitales de primer nivel como el Hospital CIMA, el costo de su póliza se disparará. La diferencia no está en su perfil, sino en sus decisiones.

- Nivel Hospitalario: Si quieres acceso a los hospitales más exclusivos o tener cobertura en todo el país, el precio sube. Es lógico.

- Deducible y Coaseguro: Como ya lo platicamos, si estás dispuesto a pagar más de tu bolsa cuando algo pase (aumentando el deducible y coaseguro), tu prima anual será más baja.

Hay algo que no podemos ignorar: el mercado de seguros en México está muy concentrado. Un par de gigantes, GNP y AXA, se llevan casi la mitad del pastel. Esta falta de competencia, combinada con la inflación médica, puede empujar los precios hacia arriba, haciendo que elegir bien sea todavía más importante.

Si este tema te interesa y quieres profundizar, te recomendamos darle una leída a nuestro artículo sobre los 5 factores clave que afectan el precio de un seguro de gastos médicos.

Para que te quede todavía más claro, hemos preparado una tabla con ejemplos concretos para Hermosillo. Aquí puedes ver cómo se mueve el costo anual dependiendo del perfil y las elecciones de cobertura.

Cómo afectan los factores a la prima anual (ejemplos para Hermosillo)

| Perfil del Asegurado | Deducible Elegido | Nivel Hospitalario | Costo Anual Estimado |

|---|---|---|---|

| Hombre de 30 años, sano | $30,000 MXN | Red Media (ej. San José) | $22,500 MXN |

| Hombre de 30 años, sano | $15,000 MXN | Red Alta (ej. CIMA) | $38,000 MXN |

| Mujer de 45 años, sana | $25,000 MXN | Red Media (ej. San José) | $35,000 MXN |

| Matrimonio de 58 años | $50,000 MXN | Red Alta (ej. CIMA) | $95,000 MXN |

Como puedes ver, no hay una respuesta única a la pregunta de "cuánto cuesta un seguro". Depende completamente de quién eres y qué nivel de protección necesitas. La clave está en encontrar ese punto de equilibrio perfecto. ¿Quieres saber cuál es el tuyo? Contáctanos y lo descubriremos juntos.

Planes y precios reales para diferentes estilos de vida

La teoría ayuda, pero ver números concretos es lo que de verdad aterriza las ideas. Para que entiendas mejor cómo funcionan los seguros de gastos médicos y sus precios, vamos a poner sobre la mesa algunos escenarios de la vida real, aquí mismo en Hermosillo.

Cada etapa tiene sus propias broncas y prioridades. Lógicamente, tu seguro debería ser un reflejo de eso. El chiste es que te identifiques con alguna de estas situaciones y te des cuenta de que no hay un "precio universal", sino un plan que se ajusta a lo que necesitas y a lo que puedes pagar.

Escenario 1: El estudiante universitario

Pensemos en Carlos, un chavo de 22 años que estudia en la Unison. Su presupuesto es ajustado, pero sabe que un accidente en la moto o una apendicitis lo podría dejar en la lona y fuera del semestre. Su meta es simple: estar cubierto para emergencias sin que la anualidad le quite el sueño.

- Plan Esencial: Carlos se va por un plan con un deducible alto, de unos $50,000 pesos, y una red de hospitales locales que incluye buenas opciones en Hermosillo.

- Precio anual estimado: Anda rondando los $14,500 pesos.

- ¿Cuál es la lógica? Asume un riesgo inicial más grande (el deducible que tendría que pagar de su bolsa) a cambio de que su pago anual sea súper bajo. Justo lo que necesita su cartera de estudiante.

Escenario 2: La pareja joven

Ahora imaginemos a Sofía y Javier. Ambos tienen 32 años, viven por la colonia Pitic y están recién casados. Ya andan con la idea de formar una familia, así que buscan algo más robusto, que cubra maternidad y les dé acceso a hospitales de primer nivel.

- Plan Platino: Ellos eligen un plan con un deducible más bajo de $25,000 pesos, un coaseguro del 10% y cobertura nacional en hospitales de prestigio como el Hospital CIMA.

- Precio anual estimado (para los dos): Alrededor de $65,000 pesos.

- ¿Cuál es la lógica? Su inversión es mayor porque su prioridad número uno es tener la máxima tranquilidad en esta etapa tan importante de sus vidas. El costo se justifica totalmente al incluir la cobertura de maternidad y un deducible mucho más manejable. Si andas en una situación parecida, seguro te interesa echarle un ojo a los seguros de gastos médicos familiares.

Escenario 3: El matrimonio consolidado

Por último, tenemos a Roberto y Elena, de 55 años, viven en La Manga. Sus hijos ya vuelan solos y ahora su mayor preocupación es proteger el patrimonio que han construido por si aparece una enfermedad grave o algún achaque de la edad. Quieren la mejor protección, sin escatimar.

- Plan Integral: Se deciden por una póliza con un deducible moderado de $30,000 pesos, pero con una suma asegurada altísima de más de $100 millones de pesos y acceso a la red de hospitales más completa del país.

- Precio anual estimado (para ambos): Aproximadamente $110,000 pesos.

Como puedes ver, el precio de un seguro es un espejo de tus prioridades. No se trata de pagar más o menos, sino de pagar lo justo por la tranquilidad que necesitas en cada momento de tu vida.

Estos ejemplos dejan claro que el costo de un seguro médico es totalmente flexible. No hay una respuesta correcta, solo la que mejor encaja contigo y tu momento. Queremos ayudarte a encontrarla, agenda una cita y descubre el plan perfecto para ti.

La verdadera razón para invertir en tu tranquilidad

Cuando hablamos de seguros de gastos médicos y sus precios, es muy fácil quedarse atrapado en los números: el deducible por aquí, el coaseguro por allá, la prima anual. Pero se nos olvida lo más importante. El valor real de una póliza no está en lo que pagas cada mes, sino en lo que te ahorra cuando la vida te pone una prueba inesperada.

Un seguro no es un gasto. Es la muralla que protege tu patrimonio, tus ahorros y el futuro de los que más quieres. Para que quede más claro, dejemos la teoría y vayamos a un caso práctico, uno que le podría pasar a cualquiera aquí en Hermosillo.

Una apendicitis de fin de semana

Imagina a Ricardo, un profesionista de 35 años de Hermosillo. Es sábado por la noche y de repente siente un dolor agudo en el abdomen. Piensa que es una simple indigestión, pero el dolor se intensifica hasta volverse insoportable. Termina en urgencias del Hospital San José y el diagnóstico es apendicitis aguda. No hay tiempo que perder, necesita una cirugía inmediata.

Si Ricardo no tiene seguro, su situación financiera se complica de inmediato:

- Consulta de urgencias: $1,500 – $2,500 pesos.

- Honorarios del cirujano y anestesiólogo: $35,000 – $50,000 pesos.

- Costos de hospitalización (quirófano, una noche de estancia, medicamentos): $30,000 – $45,000 pesos.

- Estudios de laboratorio e imagen: $5,000 – $8,000 pesos.

Sin mucho esfuerzo, la cuenta total puede superar los $80,000 pesos. Para la mayoría de las familias sonorenses, un golpe así significa vaciar los ahorros de toda la vida, endeudarse con tarjetas de crédito o, peor aún, pedir préstamos con intereses altísimos.

Un seguro de gastos médicos transforma una potencial crisis financiera de $80,000 pesos en un gasto manejable y completamente planificado. Dejas de preocuparte por el dinero para enfocarte en lo único que importa: tu recuperación.

El mismo escenario, pero con una póliza activa

Ahora, veamos qué pasaría si Ricardo sí tuviera seguro. Digamos que su póliza tiene un deducible de $25,000 pesos y un coaseguro del 10%.

Su desembolso total sería mucho más manejable:

- Primero, paga su deducible de $25,000 pesos.

- Del resto de la cuenta ($55,000), solo le corresponde pagar el 10% de coaseguro, que serían $5,500 pesos.

El desembolso total de Ricardo es de $30,500 pesos. La aseguradora se encarga de los $49,500 pesos restantes. Pasó de una deuda imprevista y abrumadora de más de $80,000 a un gasto controlado que es menos de la mitad.

Esta historia ilustra el punto clave: el precio de una póliza es casi irrelevante cuando lo comparas con el costo de no tenerla. A pesar de esto, en México la cultura de la prevención todavía no despega. Sorprendentemente, solo uno de cada diez mexicanos cuenta con un seguro de gastos médicos, lo que deja a la gran mayoría de las familias en Sonora y en todo el país completamente expuestas. Puedes leer más sobre esta realidad en el reporte de la AMIS.

La próxima vez que analices los precios de un seguro de gastos médicos, no pienses en cuánto te cuesta, sino en cuánto te protege. Es, sin duda, la decisión financiera más inteligente para blindar tus ahorros y asegurar tu tranquilidad. ¿Estás listo para dar ese paso?

Cómo encontrar el mejor precio sin sacrificar cobertura

Ya vimos todos los factores que mueven la aguja en los seguros de gastos médicos y sus precios, pero ahora vamos a lo bueno: ¿cómo puedes usar esas variables a tu favor? Encontrar el plan ideal no es una cacería de la opción más barata, sino de la más inteligente. Se trata de encontrar ese punto de equilibrio perfecto entre una protección que te deje dormir tranquilo y una mensualidad que no te quite el sueño.

La clave de todo es convertirse en un comprador informado y estratégico. Por suerte, hay varias tácticas que puedes aplicar para que tu inversión rinda al máximo sin dejarte desprotegido. No se trata de recortar por recortar, sino de pagar justo por lo que realmente necesitas.

Estrategias para una compra inteligente

Antes de siquiera pensar en firmar, tómate un momento para analizar tu estilo de vida y lo que de verdad te importa. Siendo honesto contigo mismo sobre tus necesidades, podrás tomar decisiones que le sienten muy bien a tu bolsillo en el largo plazo.

Aquí te van algunos consejos prácticos para que encuentres ese precio ideal:

- Analiza tu deducible ideal: Un deducible más alto significa una prima anual más baja. Si eres joven, sano y tienes un colchoncito para emergencias, un deducible de $40,000 pesos podría ser una movida brillante en Hermosillo para mantener el costo a raya. Pero si prefieres un desembolso menor si algo pasa, uno de $20,000 pesos te dará más paz mental, aunque la prima suba un poco.

- Aprovecha los descuentos: Muchas aseguradoras te dan un descuento de entre el 5% y 10% si pagas toda la prima de un jalón en lugar de hacerlo mes a mes. Es un ahorro directo y fácil que muchas veces se nos pasa.

- Evalúa las coberturas adicionales: A veces, las pólizas vienen con "extras" que suenan muy bien pero que, siendo sinceros, nunca vas a usar. ¿De verdad necesitas cobertura para enfermedades catastróficas en el extranjero si no sales del país? Quitar esos añadidos puede bajar bastante el precio final.

El error más común es creer que el seguro más barato es el mejor. La realidad es que una póliza económica con un deducible que no puedes pagar o una red de hospitales que no te sirve, es lo mismo que no tener seguro.

El poder de la comparación

La regla de oro al buscar un seguro es simple: nunca te quedes con la primera oferta. Cada aseguradora tiene sus propias tarifas y fórmulas para calcular los precios. Lo que para una es un factor de riesgo importante, para otra puede ser algo secundario.

Por eso, es fundamental que compares cotizaciones de, por lo menos, tres compañías diferentes. Te sorprendería ver cómo varían los seguros de gastos médicos y sus precios para un perfil exactamente igual. Para que este proceso sea más sencillo, te recomendamos checar nuestra guía paso a paso para cotizar una póliza médica, donde te llevamos de la mano para que no te pierdas.

Al final del día, encontrar ese balance perfecto entre un precio justo y una protección sólida es totalmente posible. Solo requiere que hagas un poco de tarea y, sobre todo, que tengas la asesoría correcta. Un experto puede ayudarte a navegar el mar de opciones, a entender qué es lo que de verdad necesitas y a encontrar ese plan que te quede como un guante, tanto a tu vida como a tu presupuesto. Contáctanos, permítenos ayudarte a hacer una compra verdaderamente inteligente.

Preguntas frecuentes sobre los precios de seguros médicos

Ya casi llegamos al final del camino. Es completamente normal que, después de tanta información, todavía queden algunas preguntas en el aire. Justamente para eso es esta sección: vamos a responder de forma clara y directa las dudas más comunes que nos llegan sobre los seguros de gastos médicos y sus precios aquí en Hermosillo.

La idea es que no te quede ninguna inquietud antes de tomar una de las decisiones financieras más importantes para protegerte a ti y a los tuyos.

¿Por qué el precio de mi seguro sube cada año?

Tu póliza se ajusta anualmente por dos motivos principales: tu edad, ya que el riesgo estadístico va cambiando con el tiempo, y lo que se conoce como "inflación médica". Este concepto no es más que el aumento en el costo de los servicios de hospital, los honorarios de los doctores y las medicinas, que casi siempre es mayor a la inflación que vemos en otros productos.

Este ajuste es necesario para que tu póliza siga teniendo el mismo poder de cobertura frente a los costos médicos del futuro, manteniendo su valor real.

¿Puedo contratar un seguro si ya tengo una enfermedad?

Sí, es posible, pero las reglas del juego cambian un poco. Lo más común es que las enfermedades preexistentes queden fuera de la cobertura o que te pidan un periodo de espera antes de que puedas usar el seguro para tratarlas.

Aquí lo más importante es ser totalmente honesto sobre tu historial médico al momento de contratar para evitar problemas más adelante. Un asesor con experiencia sabe qué aseguradoras son más flexibles en estos casos y puede guiarte. Para profundizar en esto, puedes revisar nuestro artículo sobre preguntas frecuentes sobre seguro médico, donde lo explicamos con más detalle.

¿Sale más barato un plan familiar que varios individuales?

Casi siempre, sí. Las aseguradoras suelen dar un mejor precio por persona cuando incluyes a varios miembros de tu familia en una misma póliza. Piénsalo como un "descuento por volumen".

De todas formas, nunca está de más cotizar ambos escenarios. Nosotros podemos ayudarte a hacer esa comparación para tu familia y ver qué opción les da el mayor ahorro sin sacrificar protección aquí en Hermosillo.

¿Qué pasa si un mes no puedo pagar la póliza?

Que no cunda el pánico. Las aseguradoras te dan un periodo de gracia, que normalmente es de 30 días después de tu fecha límite. Durante ese mes, tu cobertura sigue completamente activa.

¡Ojo! Si dejas pasar ese periodo sin pagar, la póliza se cancela, y con ella pierdes toda la antigüedad que habías acumulado. Si crees que vas a tener problemas para pagar, lo mejor es que contactes a tu asesor de inmediato para buscar una solución y no quedarte sin protección.

En ABE Seguros, sabemos que cada pregunta cuenta y que la claridad es clave para que tomes la mejor decisión. No tienes por qué recorrer este camino solo. Si te quedaron más dudas o quieres una cotización que de verdad se ajuste a lo que necesitas y a tu presupuesto en Hermosillo, estamos para ayudarte. Agenda una cita con nosotros y deja que encontremos el plan perfecto para ti. Visita https://abeseguros.com.