A primera vista, un seguro y una fianza pueden parecer lo mismo, pero en realidad, operan en mundos completamente distintos. La diferencia clave entre seguro y fianza radica en su propósito: un seguro te protege de un riesgo futuro e incierto, mientras que una fianza garantiza que cumplirás con una obligación que ya tienes.

Piensa que el seguro cubre lo inesperado; la fianza, en cambio, asegura lo que ya prometiste. ¿No estás seguro de cuál necesitas? No te preocupes, estás en el lugar correcto. Acompáñanos a descubrirlo con ejemplos claros de Hermosillo y Sonora para que puedas tomar la mejor decisión y proteger lo que más te importa.

Entendiendo la diferencia entre proteger y garantizar

Aunque la gente a menudo los confunde, saber distinguir entre un seguro y una fianza es crucial. Esta claridad te ayuda a proteger tu patrimonio personal y a la vez, a asegurar el éxito de tus proyectos empresariales. Ambos son herramientas financieras que dan seguridad, pero responden a necesidades totalmente diferentes y funcionan de maneras muy distintas.

Vamos a poner un ejemplo práctico. Imagina que tienes una constructora en Hermosillo.

- Seguro: Uno de tus camiones tiene un accidente en el Bulevar Morelos. Tu seguro de flotilla es el que se hará cargo de los daños. El riesgo de un choque es incierto, y al pagar la prima, le pasas la responsabilidad financiera de ese posible evento a la aseguradora.

- Fianza: Ahora, supón que el gobierno de Sonora te contrata para construir un tramo de la carretera a Bahía de Kino. Para darte el proyecto, te van a pedir una fianza de cumplimiento. Esta fianza no tiene nada que ver con accidentes; su única función es garantizarle al gobierno que vas a terminar la obra tal como dice el contrato. Si fallas, la afianzadora le paga la penalización al gobierno.

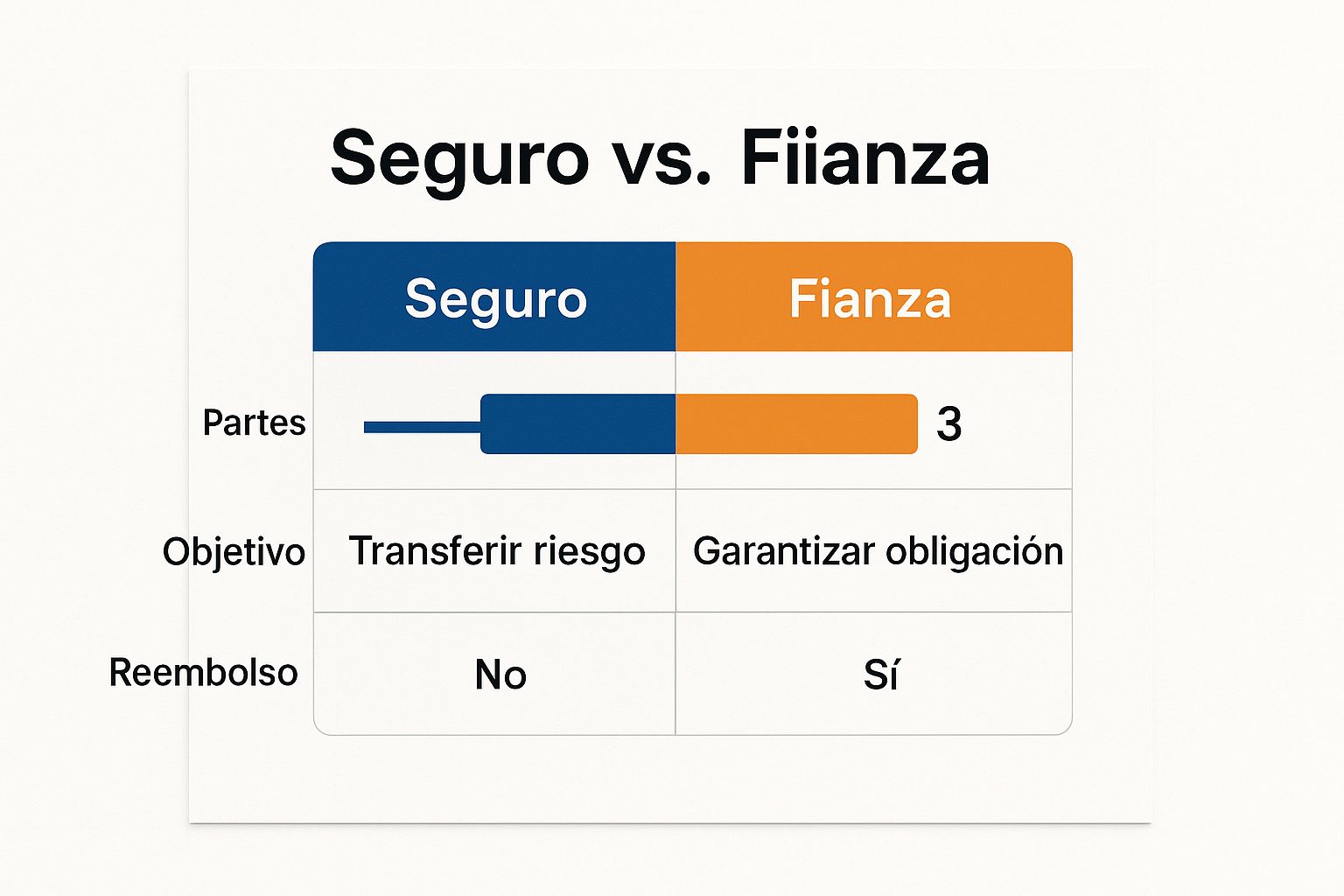

Si te quedas con una sola idea, que sea esta: el seguro es un contrato entre dos partes (el asegurado y la aseguradora) para manejar riesgos. La fianza es un acuerdo entre tres (el fiado, el beneficiario y la afianzadora) para garantizar promesas.

Esta infografía lo resume de manera muy visual, mostrando las diferencias estructurales y poniendo el foco en las partes involucradas, el objetivo de cada uno y quién es responsable de pagar al final.

Como puedes ver, hay un punto crítico: si la afianzadora paga por un incumplimiento tuyo, luego buscará recuperar ese dinero de ti. Con un seguro, el pago de la prima te libera de esa carga; la aseguradora asume la pérdida.

Comparativa Rápida Seguro vs Fianza

Para que quede todavía más claro, esta tabla resume las diferencias fundamentales que vas a encontrar en el día a día entre un seguro y una fianza.

| Criterio | Seguro | Fianza |

|---|---|---|

| Propósito Principal | Transferir un riesgo de pérdida financiera. | Garantizar el cumplimiento de una obligación. |

| Partes Involucradas | Bilateral (Asegurado y Aseguradora). | Trilateral (Fiado, Beneficiario, Afianzadora). |

| Naturaleza | Contrato de indemnización ante un siniestro. | Contrato de garantía de una promesa. |

| Recuperación del Pago | La aseguradora asume la pérdida. | La afianzadora tiene derecho a recuperar el pago del fiado. |

Entender bien estos conceptos te evitará dolores de cabeza y te permitirá elegir la herramienta correcta para cada situación, ya sea protegiendo tus bienes o asegurando tus compromisos profesionales. ¿Te gustaría saber cuál es la mejor opción para tu caso específico? Hablemos, una asesoría a tiempo puede ahorrarte mucho.

Cómo funciona un seguro para proteger tu patrimonio

Pensemos en el seguro como un acuerdo simple entre dos partes. De un lado estás tú, el asegurado, y del otro, la compañía, que es la aseguradora. Lo que haces es transferirle un riesgo específico a la aseguradora, y a cambio, pagas una cantidad periódica conocida como prima. Es un intercambio de tranquilidad por un costo fijo.

El propósito central de un seguro es indemnizar. Esto quiere decir que si ocurre ese evento desafortunado que tienes cubierto, la compañía te compensará económicamente por la pérdida que sufriste. De esta manera, un imprevisto no se convierte en una crisis financiera que desestabilice a tu familia.

Para entender bien la diferencia entre seguro y fianza, es fundamental recordar esto: el seguro se enfoca en protegerte contra lo incierto, lo que podría pasar.

Ejemplos de seguros en tu día a día en Sonora

La mejor forma de aterrizar cómo un seguro cuida tu patrimonio es con situaciones que le podrían pasar a cualquiera en Hermosillo o cualquier otra ciudad de Sonora.

-

Seguro de Hogar: Imagina que las fuertes lluvias de la temporada monzónica provocan filtraciones y dañan el techo de tu casa en la colonia Pitic. Un seguro de hogar se haría cargo de los costos de reparación, protegiendo el valor de tu propiedad sin que tengas que tocar tus ahorros.

-

Seguro de Gastos Médicos Mayores: Un accidente o una enfermedad inesperada pueden llevar a una cirugía de emergencia en un hospital local. Los costos se disparan rápido, pero con un seguro de gastos médicos mayores, la aseguradora cubriría la mayor parte de la cuenta, permitiéndote enfocarte en lo importante: tu recuperación.

-

Seguro de Auto: Supongamos que te roban el carro mientras estaba estacionado en un centro comercial de Hermosillo. Con una póliza de cobertura amplia, la aseguradora te pagaría el valor comercial del auto, dándote los recursos para reemplazarlo.

En pocas palabras, el seguro es tu red de seguridad financiera. Pagas una cantidad pequeña y manejable (la prima) para evitar el golpe de una pérdida económica grande e inesperada que tendrías que enfrentar por tu cuenta.

Tipos de seguros para cada necesidad

No todos los riesgos son iguales, por eso cada seguro está diseñado para un tipo de imprevisto específico. Esto te permite construir una protección justo a tu medida.

Los seguros más comunes que te dan esa tranquilidad financiera son:

- Seguro de Vida: Asegura que tus beneficiarios reciban una suma de dinero si tú llegaras a faltar, garantizando su estabilidad económica.

- Seguro de Responsabilidad Civil: Te protege si causas daños a otras personas o a sus propiedades. Es fundamental para profesionistas y dueños de negocios.

- Seguro de Daños: Cubre las pérdidas materiales de tus bienes, como tu casa, auto o negocio, por eventos como incendios, robos o desastres naturales.

Cada uno de estos instrumentos se formaliza en un contrato muy detallado. Si te interesa saber más del tema, te invitamos a leer nuestro artículo sobre qué es una póliza de seguro y cómo interpretarla. Entender tu póliza es el primer paso para sacarle todo el provecho a tu protección. No esperes a que ocurra un imprevisto, contáctanos hoy mismo y agenda una cita para evaluar tu protección actual.

Entendiendo la fianza como una garantía de cumplimiento

A diferencia de un seguro, que es un pacto entre dos partes, una fianza siempre funciona como un acuerdo tripartito. Este mecanismo es fundamental en el mundo de los negocios, ya que no se enfoca en cubrir un accidente, sino en garantizar que una promesa se cumplirá tal y como se pactó.

Para entender la diferencia entre seguro y fianza, es clave visualizar a los tres jugadores que siempre están en la cancha.

- El fiado: Es la persona o empresa que asume una obligación. Piensa en una constructora que debe terminar un edificio en un plazo determinado.

- El beneficiario: Es la parte a quien se le debe el cumplimiento de esa obligación. Siguiendo el ejemplo, sería el cliente que contrató a la constructora.

- La afianzadora: Es la compañía que emite la fianza y, en esencia, avala al fiado. Si este falla, la afianzadora responde ante el beneficiario.

Este esquema de tres es lo que distingue a la fianza de manera fundamental. Su objetivo no es indemnizar por un evento incierto, sino dar certeza de que un compromiso adquirido se va a materializar.

Cómo funcionan las fianzas en Sonora

Vamos a aterrizarlo con ejemplos concretos que suceden todos los días en nuestro estado para que veas cómo se aplica esta garantía en la práctica.

Imagina que una empresa de construcción de Ciudad Obregón gana una licitación para pavimentar una calle importante. Antes de soltarle un adelanto millonario para la compra de materiales, es casi seguro que el municipio le solicitará una fianza de anticipo. Esta fianza le da la tranquilidad al municipio de que ese dinero se usará exclusivamente para la obra y no se desviará.

Otro caso muy común lo vemos en el sector comercial. Un emprendedor de Nogales quiere rentar un local en una plaza para abrir su negocio. Lo más probable es que el dueño del inmueble le pida una fianza de arrendamiento para garantizar que pagará la renta puntualmente cada mes, sin falta.

La fianza es, en el fondo, una herramienta de confianza. Le dice al beneficiario: "Puedes estar tranquilo, si esta persona no cumple, yo respondo por ella". Eso sí, es vital recordar que si la afianzadora paga, después buscará recuperar ese monto del fiado.

El papel esencial de las afianzadoras

Las afianzadoras no entregan fianzas a la ligera. Antes de emitir una, realizan un análisis muy detallado de la capacidad técnica, moral y económica del fiado. No se trata solo de pagar una prima; se debe demostrar con papeles que se tienen los recursos y la experiencia para cumplir con la obligación.

Esta evaluación previa es lo que le da solidez a todo el sistema. Las fianzas son cruciales para que la economía se mueva, permitiendo que se lleven a cabo grandes proyectos de infraestructura, se cierren contratos comerciales importantes y se fomente la inversión con un menor nivel de riesgo para todos.

Si necesitas entender mejor los tipos de fianzas y cómo pueden proteger o impulsar tu negocio, vale mucho la pena explorarlas a fondo.

Las diferencias que marcan la línea entre un seguro y una fianza

Para decidir con claridad, es fundamental desmenuzar las diferencias de fondo que separan a un seguro de una fianza. Aunque ambos conceptos suenan a "protección", funcionan desde perspectivas totalmente opuestas. Entender estos matices te permitirá elegir la herramienta correcta para cada situación, ya sea en tu vida personal o en los negocios que manejas en Sonora.

La diferencia entre seguro y fianza más importante está en su propósito central. Un seguro está hecho para transferir un riesgo, mientras que una fianza existe para garantizar que una obligación se cumpla.

El propósito: el corazón de la diferencia

La función de cada uno define su verdadera naturaleza y cómo se aplica en el mundo real.

-

Seguro: Su objetivo principal es la indemnización. Pagas una prima para que, si llega a ocurrir un evento incierto cubierto por tu póliza (un siniestro), la aseguradora te compense por la pérdida económica. En pocas palabras, te protege de lo inesperado.

-

Fianza: Su meta es ser una garantía. No te cubre de un imprevisto, sino que le asegura a un tercero que tú vas a cumplir con un compromiso que ya tienes, normalmente establecido en un contrato. Lo que hace es dar certeza sobre una promesa.

Un seguro es un escudo contra la incertidumbre. Una fianza es un aval que respalda tu palabra y tu capacidad para cumplir.

Esta distinción es clave. Con un seguro, te proteges a ti mismo. Con una fianza, le ofreces una garantía a alguien más.

Las partes involucradas: un actor clave de diferencia

Otra diferencia estructural básica está en quiénes participan en el contrato. Este punto cambia por completo la dinámica de la relación y las responsabilidades de cada quien.

-

Seguro: Es un contrato bilateral. Aquí solo hay dos partes: el asegurado (la persona o empresa que compra la protección) y la aseguradora (quien asume el riesgo). La relación es directa.

-

Fianza: Es un acuerdo trilateral. Siempre, sin excepción, participan tres: el fiado (quien está obligado a cumplir), el beneficiario (a quien se le garantiza que se cumplirá la obligación) y la afianzadora (la compañía que te respalda como fiado).

En México, esta estructura define dónde se usa cada uno. La fianza es muy común en contratos con el gobierno o en proyectos de construcción, donde es crítico asegurar que todo se haga en tiempo y forma. El seguro, por otro lado, es lo que usamos todos los días para cubrir riesgos personales o de nuestro patrimonio.

La recuperación del pago: la consecuencia final

Quizás la diferencia que más le puede doler a tu cartera es lo que pasa después de que se hace un pago.

Si una aseguradora paga por un siniestro, como los daños a tu coche chocado en Hermosillo, la compañía asume esa pérdida como parte del trato. El pago de tu prima te libera de esa carga financiera.

En cambio, si una afianzadora le paga al beneficiario porque tú incumpliste un contrato, la historia es muy diferente. La afianzadora tiene el derecho legal de exigirte el reembolso total de cada peso que pagó por ti. En este caso, tú sigues siendo el responsable final de la deuda; la fianza no la borra, solo la garantiza. Entender esto es crucial, sobre todo cuando hablamos de una fianza de cumplimiento.

¿Cuándo necesitas un seguro y cuándo una fianza?

Saber qué herramienta es la correcta para tu situación es crucial. Ya dejamos clara la diferencia entre seguro y fianza, pero la verdadera prueba está en el día a día. Para que te quede más claro, vamos a analizar algunos escenarios muy comunes para la gente y las empresas aquí en Sonora.

Cada situación exige una solución financiera distinta. No se trata de poner a competir al seguro contra la fianza, sino de entender cuándo es indispensable cada uno para estar bien protegido y, al mismo tiempo, cumplir con tus compromisos.

Caso 1: Eres un padre de familia en Hermosillo

Tu máxima prioridad es, sin duda, el bienestar y el futuro de tu familia. Aquí, el objetivo principal es protegerlos de riesgos inciertos que podrían golpear la economía del hogar. Para esto, lo que necesitas son seguros.

- Un seguro de vida es la base de todo. Garantiza que, si llegas a faltar, tu familia tendrá el respaldo económico para salir adelante.

- Con un seguro de gastos médicos mayores, te quitas la preocupación de que una emergencia de salud se convierta en una crisis financiera.

- El seguro de hogar cuida tu patrimonio más grande, ya sea tu casa en la colonia Olivares o en cualquier otro lugar, contra incendios, robos o desastres naturales.

Piensa en estos seguros como tu red de seguridad personal. ¿Ya cuentas con esta protección? Permítenos ayudarte a revisar tus pólizas y asegurarte de que tu familia esté realmente cubierta.

Caso 2: Tu empresa constructora ganó una licitación

Imagina que tu constructora, con oficinas en Hermosillo, acaba de amarrar un contrato importante con el gobierno estatal. El juego cambia por completo. Ahora tu responsabilidad es garantizar que vas a cumplir cada punto del acuerdo. Tanto la ley como el contrato te van a exigir fianzas.

Lo más seguro es que te pidan varias fianzas, entre ellas:

- Fianza de anticipo: Para que el cliente tenga la certeza de que el dinero que te adelanta se usará exclusivamente en la obra.

- Fianza de cumplimiento: Es la garantía principal. Con ella, aseguras que entregarás el proyecto en tiempo y forma.

- Fianza de vicios ocultos: Una vez terminada la obra, esta fianza responde por la calidad del trabajo y cualquier desperfecto que aparezca después.

La fianza no te protege a ti de un imprevisto; protege a tu cliente (el beneficiario) si tú no cumples. Es un sello de seriedad y capacidad profesional.

Caso 3: Eres un profesional independiente

Supongamos que eres un médico con un consultorio en la colonia Centenario o un arquitecto que diseña proyectos por toda la ciudad. Tu mayor riesgo no es un accidente físico, sino la posibilidad de cometer un error en tu trabajo que perjudique a un cliente o paciente.

En este caso, la herramienta indispensable es un seguro de responsabilidad civil profesional. Este seguro te respalda ante demandas por negligencia, errores u omisiones, protegiendo tanto tu patrimonio como tu reputación.

Como ves, cada escenario tiene una necesidad muy específica. Saber si necesitas un seguro o una fianza se reduce a una pregunta: ¿buscas protegerte de un "qué tal si pasa algo"? o ¿necesitas garantizar un "te prometo que lo voy a cumplir"? Identificar esto es el primer paso para tomar decisiones financieras inteligentes. Si todavía tienes dudas sobre tu caso, aquí estamos para ayudarte a resolverlas.

El impacto económico de seguros y fianzas en México

Para entender la verdadera diferencia entre seguro y fianza, es útil ver cómo cada uno impulsa la economía de México y, por supuesto, de Sonora. No estamos hablando de simples papeles, sino de motores que inyectan estabilidad y permiten que los proyectos avancen con certeza.

El mercado de las fianzas, por ejemplo, es una pieza clave para el desarrollo. Gracias a ellas se garantizan miles de millones de pesos en contratos de obra pública, licitaciones y transacciones comerciales cada año.

Fianzas como catalizador de confianza

Cuando una empresa en Hermosillo gana una licitación para una obra pública, la fianza es la que le asegura al gobierno que el proyecto se va a completar como se acordó. Esta garantía es la que fomenta la inversión y la confianza en los negocios a gran escala, permitiendo que se realicen proyectos de infraestructura que, de otra forma, serían demasiado riesgosos.

En pocas palabras, las fianzas aceitan la maquinaria del comercio y la construcción.

Solo para que te des una idea, según datos de la CNSF, en el primer trimestre de 2024 se registraron más de 1.2 millones de pólizas de fianza activas a nivel nacional. Estas pólizas cubrían responsabilidades por un valor superior a los 500,000 millones de pesos. El contraste con el mercado de seguros es interesante: aunque hay muchas más pólizas, sus valores individuales suelen ser menores, y su penetración en México apenas alcanza el 3.8% del PIB. Puedes echar un vistazo a más datos sobre el sector afianzador en la página de la CNSF.

Seguros como red de seguridad patrimonial

Por otro lado, el sector asegurador, aunque todavía tiene mucho espacio para crecer, protege el patrimonio de millones de familias y empresas. Un seguro de auto en Ciudad Obregón o un seguro de hogar en Nogales es lo que evita que un simple imprevisto se convierta en una catástrofe financiera para una familia.

Las fianzas construyen confianza para los grandes proyectos; los seguros construyen una red de seguridad para las personas y sus bienes. Son dos pilares complementarios para una economía estable.

Ambos instrumentos, aunque muy distintos, son vitales. Las fianzas son cruciales para el crecimiento económico a gran escala, mientras que los seguros protegen el bienestar económico de las personas y las familias. Si quieres profundizar, te recomendamos leer sobre las implicaciones del uso de fianzas en economías emergentes en nuestro blog.

Si tienes un proyecto en puerta o necesitas proteger lo que tanto te ha costado construir, contáctanos. Agendemos una cita y encontremos juntos la solución ideal para ti.

Preguntas frecuentes sobre seguros y fianzas

Para cerrar, vamos a responder de frente esas dudas que casi siempre aparecen cuando se habla de la diferencia entre seguro y fianza. Estas son las preguntas que más nos hacen nuestros clientes en Hermosillo y todo Sonora, con respuestas claras y directas para que tomes la mejor decisión.

¿Qué es más caro, un seguro o una fianza?

Por lo general, la prima de un seguro es más alta. La razón es sencilla: la aseguradora asume por completo el riesgo financiero si algo sale mal. En cambio, el costo de una fianza suele ser menor porque la responsabilidad principal sigue siendo tuya como fiado; la afianzadora solo actúa como un respaldo, como un garante.

Si la afianzadora paga por mí, ¿ya no tengo responsabilidad?

No, y este es un punto que no puedes pasar por alto. Si la afianzadora paga una indemnización al beneficiario porque tú incumpliste, legalmente te va a exigir el reembolso total de ese monto, además de los gastos que se hayan generado.

Una fianza no borra tu deuda, solo la garantiza frente a un tercero.

¿Qué requisitos son más complejos?

Conseguir una fianza suele ser un proceso más riguroso. Implica un análisis muy detallado de tu solvencia económica y tu capacidad real para cumplir con la obligación. Es común que te pidan garantías, como alguna propiedad.

Un seguro, por otro lado, se enfoca más en evaluar el riesgo que se va a cubrir, y sus requisitos son, en la mayoría de los casos, más sencillos de cumplir. Si te quedan más dudas, puedes revisar nuestra sección completa de preguntas frecuentes sobre seguros y fianzas.

En ABE Seguros, sabemos que cada persona y cada empresa tiene necesidades únicas. Si lo que buscas es proteger tu patrimonio o garantizar que tus proyectos lleguen a buen puerto, estamos para asesorarte. Contáctanos y agendemos una cita para encontrar la solución perfecta para ti en https://abeseguros.com.

Pingback: Qué es un seguro de caución y cómo protege tu negocio

Pingback: Protege tus proyectos con poliza de garantia: guía esencial

Pingback: Guía de póliza de fianza en México: todo lo que debes saber

Los comentarios están cerrados.