En términos sencillos, el seguro de responsabilidad civil cubre los daños que tú, tus empleados o incluso tus productos puedan causar sin querer a otras personas o a sus bienes. Funciona como un escudo financiero que se encarga de pagar indemnizaciones y gastos legales si alguien sale perjudicado por tu actividad, ya sea en tu vida personal o en tu negocio.

Entendiendo la responsabilidad civil y su seguro

Imagina cómo un pequeño descuido puede escalar hasta convertirse en una verdadera crisis financiera. Un piso recién trapeado sin señalización en tu negocio de Hermosillo provoca que alguien se caiga. Un error de cálculo como profesionista independiente causa daños estructurales en una construcción. O un producto que vendes resulta defectuoso y lesiona a un cliente.

Cualquiera de estos eventos, que parecen tan lejanos, pueden desencadenar reclamaciones legales que pongan en jaque todo tu patrimonio. No dejes que un imprevisto defina tu futuro; entender cómo protegerte es el primer paso.

Justo a eso nos referimos con responsabilidad civil: la obligación legal que tienes de reparar los daños que causes a terceros. No es un concepto de abogados ni algo abstracto, es un riesgo real y constante en nuestro día a día, tanto a nivel personal como empresarial.

La analogía del dominó: ¿por qué es tan importante?

Piensa en la responsabilidad civil como una fila de fichas de dominó perfectamente alineadas.

La primera ficha que cae es un simple accidente o un error. Esa ficha golpea a la siguiente: el daño a un tercero, que puede ser desde lesiones físicas hasta daños a su propiedad o perjuicios económicos. Esa, a su vez, derriba la siguiente, que es la reclamación legal o la demanda en tu contra. La última ficha, y la más pesada de todas, representa la obligación de pagar miles, o incluso millones, en indemnizaciones y costos de abogados.

Un seguro de responsabilidad civil actúa como una barrera que detiene esa reacción en cadena. Absorbe el impacto financiero del incidente, protegiendo tus ahorros, tu negocio y tu futuro antes de que todo se venga abajo.

Para el dueño de un restaurante en la colonia Pitic o un contador en Ciudad Obregón, este seguro no es un gasto, es una herramienta estratégica. Te da la tranquilidad de saber que, si ocurre un imprevisto, no tendrás que enfrentarlo solo. ¿Te gustaría saber cómo aplicar esta protección a tu caso específico? Un asesor puede mostrarte el camino.

Esta protección generalmente se enfoca en cubrir tres áreas clave que necesitas entender:

- Daños a la propiedad de otros: Si accidentalmente dañas el coche de un cliente, el local que rentas o los equipos de alguien más.

- Lesiones corporales: Se encarga de los gastos médicos, rehabilitación e indemnizaciones si alguien se lastima por tus acciones o dentro de tu propiedad.

- Gastos de defensa legal: Paga los honorarios de los abogados y los costos del juicio para defenderte de una reclamación, incluso si al final resulta ser infundada.

Para ayudarte a visualizarlo mejor, aquí tienes una tabla que resume las coberturas clave de forma sencilla:

Coberturas clave del seguro de responsabilidad civil

Esta tabla resume qué te protege el seguro de RC de manera rápida y clara, para que sepas qué esperar de tu póliza.

| Tipo de Cobertura | Qué Protege | Ejemplo Sencillo |

|---|---|---|

| Daños a la propiedad | Los bienes materiales de otras personas que resulten dañados por tu culpa. | Un empleado de tu empresa de limpieza en Hermosillo rompe por accidente un ventanal caro mientras trabaja en la casa de un cliente en la colonia Centenario. |

| Lesiones corporales | Los gastos médicos, incapacidad o indemnización por fallecimiento de un tercero. | Un cliente se resbala en el piso mojado de tu tienda en Nogales, se fractura una pierna y necesita cirugía y rehabilitación. |

| Daños morales | Perjuicios no económicos, como el daño a la reputación o el sufrimiento emocional. | Si por un error profesional dañas la reputación de un cliente, lo que le causa angustia y pérdidas económicas indirectas. |

| Defensa legal | Los costos de abogados, peritos y el proceso judicial para defenderte de una demanda. | Te demandan por un supuesto daño, y aunque no sea cierto, el seguro paga tu defensa legal para demostrarlo. |

Entender qué cubre un seguro de responsabilidad civil es el primer paso para blindar tu patrimonio contra imprevistos que pueden ocurrirle a cualquiera. Si quieres seguir aprendiendo, puedes explorar más artículos sobre el seguro de responsabilidad civil y ver cómo se adapta a distintas profesiones y negocios.

Las coberturas esenciales que protegen tu patrimonio

Para entender de verdad qué cubre el seguro de responsabilidad civil, hay que imaginarlo como un escudo con varias capas. No es una protección única y simple, sino un conjunto de coberturas pensadas para responder a diferentes tipos de problemas. Cada una de ellas defiende una parte clave de tu patrimonio y, por supuesto, de tu tranquilidad.

Vamos a desglosar los cuatro pilares que sostienen la mayoría de las pólizas y que actúan como tu primera línea de defensa.

Daños materiales a terceros

Esta es, sin duda, la cobertura más directa y fácil de entender. Se encarga de cubrir los costos de reparación o reemplazo de bienes de otras personas que resulten dañados por un descuido tuyo o de tu equipo de trabajo. Simple y claro.

Ejemplo en Hermosillo

Imagina que tienes una empresa de refrigeración en la colonia San Benito. Durante la instalación de un minisplit en una casa, uno de tus técnicos perfora por accidente una tubería de agua que no se veía en la pared. Esto causa una inundación que arruina el piso de madera y varios muebles del cliente. Tu seguro de responsabilidad civil se activaría para cubrir el costo de todas esas reparaciones, evitándote un desembolso de miles de pesos.

Lesiones corporales

Esta cobertura es absolutamente fundamental. Ampara todos los gastos que se deriven de accidentes que provoquen lesiones físicas a otras personas. Y no hablamos solo de la atención médica inicial, sino que puede incluir rehabilitación, terapias e incluso indemnizaciones por incapacidad o, en el peor de los casos, fallecimiento.

Ejemplo en Sonora

El dueño de una ferretería en Navojoa no se percata de que una caja pesada quedó mal acomodada en un estante. Un cliente pasa por el pasillo, la caja se cae y le provoca una fractura en el brazo. La cobertura de lesiones corporales de su póliza se encargaría de pagar los gastos del hospital, la cirugía y las sesiones de fisioterapia que el cliente necesite para recuperarse por completo.

Un seguro de RC no solo paga por los errores, sino que te brinda el respaldo financiero para que un accidente no se convierta en la ruina de tu negocio o de tus finanzas personales.

Este tipo de protección es vital, sobre todo para las MiPyMEs. De hecho, estas empresas representan más del 94% del tejido empresarial en México, y un imprevisto puede ser devastador para ellas. Aseguradoras líderes reportan haber atendido más de 1,100 siniestros en MiPyMEs recientemente, siendo el sector de restaurantes y fondas uno de los más golpeados. El siniestro más caro en este segmento fue un incendio que necesitó una indemnización de 5.7 millones de pesos, un monto que sin seguro hubiera sido una catástrofe.

Gastos de defensa legal

Mucha gente no conoce este pilar, pero es uno de los más valiosos. Esta cobertura paga los honorarios de abogados, costos de peritajes y otros gastos judiciales que necesites para defenderte si alguien te demanda por responsabilidad civil.

Y lo más importante: esta cobertura se activa incluso si la demanda en tu contra no tiene fundamento o es un intento de fraude. El simple hecho de enfrentar un proceso legal ya es un gasto enorme, y el seguro te respalda desde el primer momento. Es una de las coberturas clave que una póliza de seguro debe incluir para considerarse completa.

Daños morales

Por último, tenemos una cobertura que va más allá de lo físico y lo material. El daño moral cubre las indemnizaciones que te puedan exigir si tus acciones afectan la reputación, el honor o el bienestar emocional de una persona.

Ejemplo de un profesionista en Hermosillo

Un contador en Hermosillo comete un error en la declaración de impuestos de un cliente importante, lo que provoca una auditoría y una multa considerable para su cliente. Más allá del golpe económico, el cliente alega que la situación le generó un estrés terrible y manchó su reputación empresarial. La cobertura de daño moral podría ayudar a cubrir la indemnización que le reclaman por estos perjuicios que no se pueden tocar.

Entender bien estas cuatro coberturas te da el poder de saber exactamente qué estás comprando y cómo te va a proteger tu póliza cuando de verdad lo necesites. ¿Te identificaste con alguno de estos casos? Es momento de platicar con un experto.

Lo que tu póliza de responsabilidad civil no cubre

Saber qué te respalda un seguro de responsabilidad civil es solo la mitad del camino. La otra mitad, igual de crucial, es entender qué situaciones se quedan fuera.

Conocer las limitaciones de tu póliza te evita sorpresas muy amargas justo cuando más necesitas el apoyo. Es la diferencia entre tener un plan de acción y enfrentarse a un problema financiero inesperado.

Una póliza de RC está hecha para cubrir accidentes, errores y descuidos. No está diseñada para respaldar acciones hechas con mala intención. Por eso, una de las exclusiones más importantes son los daños causados intencionalmente o por actos fraudulentos. Si alguien actúa con el propósito de causar un perjuicio, el seguro no va a intervenir.

Actos intencionales y fraudulentos

Esta es la regla de oro en el mundo de los seguros. La cobertura existe para los imprevistos, no para las malas intenciones.

Ejemplo en Hermosillo

Imagina que el dueño de un taller mecánico en la colonia Balderrama discute fuerte con un cliente y, por coraje, sabotea una pieza de su coche. Días después, esa pieza falla y provoca un accidente. El seguro de responsabilidad civil no va a cubrir nada, porque el daño fue un acto deliberado y malicioso. El seguro te protege de la negligencia, no del dolo.

Daños a tus propios bienes

Aquí hay otro punto clave: este seguro se enfoca siempre en terceros. Por lo tanto, no cubre los daños a tus propias propiedades o bienes. Su única misión es reparar el daño que tú le causas a otras personas, no a ti mismo.

Piensa que tu póliza de RC es un escudo que te protege hacia afuera, defendiendo a otros de tus errores. Para cuidar tus propios activos, como tu local, maquinaria o inventario, necesitas otras coberturas, como un seguro de daños a la propiedad.

Exclusiones comunes que debes conocer

Más allá de lo obvio, hay otras situaciones que normalmente quedan fuera de una póliza de RC estándar. Es fundamental que las tengas en el radar para saber si necesitas una cobertura adicional o más especializada.

- Multas y sanciones administrativas: Si el gobierno te multa por no cumplir una normativa, por ejemplo, de protección civil en Hermosillo, el seguro no la paga. Esas sanciones son tu responsabilidad directa.

- Responsabilidades contractuales: Mucho cuidado aquí. Si firmas un contrato donde asumes responsabilidades que van más allá de lo que la ley te exige, es muy probable que el seguro no cubra esas obligaciones extra. Siempre revisa bien lo que firmas.

- Daños a bienes bajo tu custodia: Digamos que eres un técnico en Ciudad Obregón y un cliente te deja un equipo carísimo para reparar. Si ese equipo se daña mientras está en tu taller, tu póliza de RC general probablemente no lo cubra. Para eso, necesitas una cobertura específica llamada "bienes de terceros en custodia".

- Riesgos profesionales específicos: La RC general no cubre errores u omisiones relacionados directamente con tu profesión. Un médico que da un mal diagnóstico, un abogado que comete un error en un caso o un arquitecto que se equivoca en un plano necesitan una póliza de Responsabilidad Civil Profesional para estar blindados contra la negligencia en su servicio.

Entender estas limitaciones te da una visión mucho más clara y realista de tu verdadera protección. Te ayuda a ver el panorama completo y a no confundir este seguro con otros, como lo explicamos en nuestro artículo sobre qué cubre un seguro de daños a terceros, que tiene un enfoque distinto. Si al leer esto detectas huecos en tu protección, es el momento de actuar y buscar el complemento que necesitas. Contáctanos y te ayudaremos a encontrar la solución perfecta.

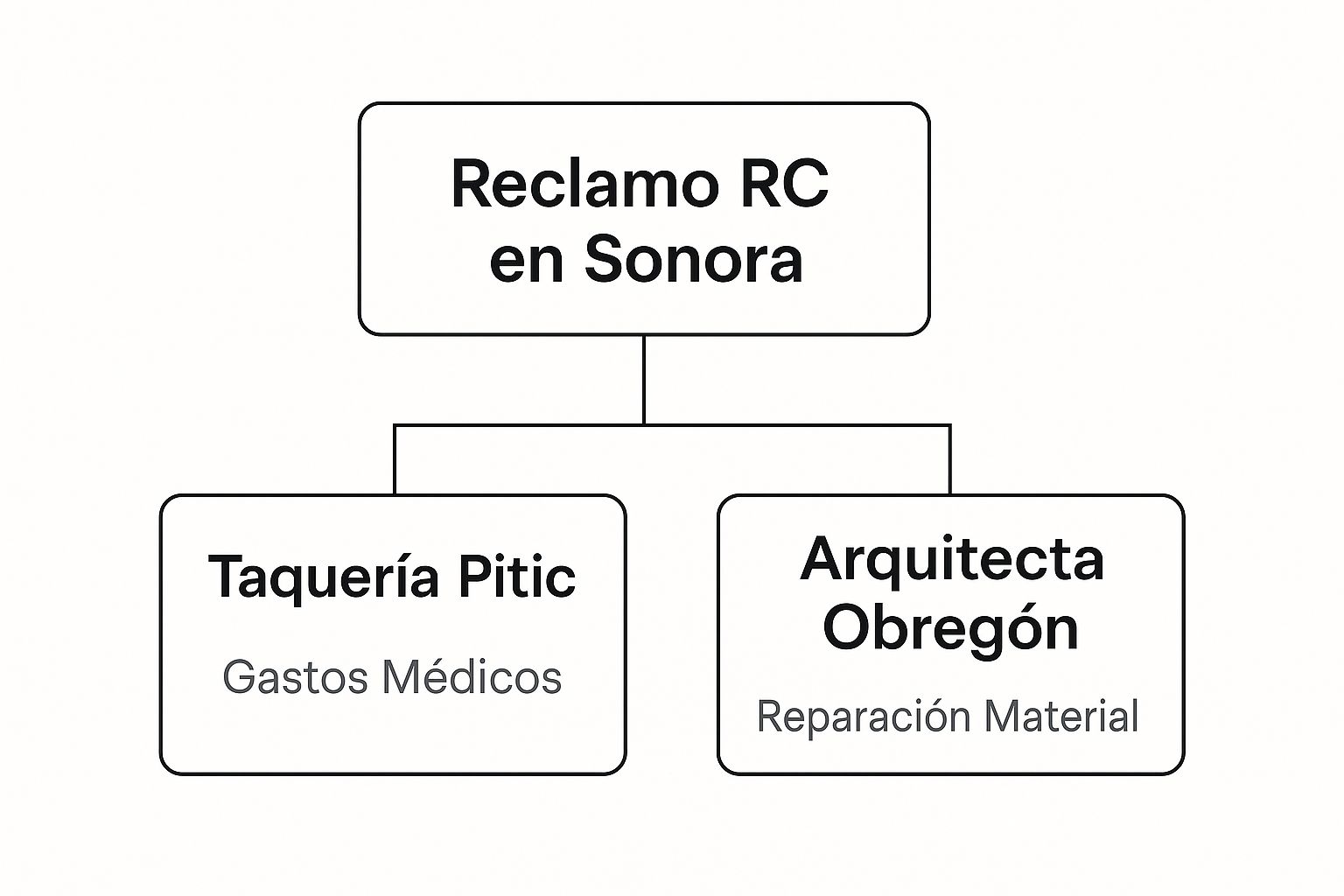

Escenarios reales de responsabilidad civil en Sonora

La teoría es una cosa, pero nada aterriza mejor qué cubre el seguro de responsabilidad civil como las situaciones del día a día. Esos imprevistos que le pueden pasar a cualquiera en Hermosillo, Ciudad Obregón o cualquier otro rincón de Sonora.

Para que esto quede clarísimo, vamos a meternos de lleno en dos casos prácticos. No son solo historias inventadas; son ejemplos reales que demuestran cómo una póliza se convierte en tu mejor aliada para que un accidente no descarrile tu negocio o tu carrera.

El caso de Carlos y su taquería en Hermosillo

Carlos es el orgulloso dueño de una taquería muy popular en la colonia Pitic. Su negocio siempre está a reventar, sobre todo los fines de semana. En una de esas noches de locura, uno de sus empleados derrama por accidente un poco de aceite cerca de la barra de salsas y, con la prisa, se le olvida poner el letrero de "piso mojado".

Justo en ese momento, un cliente que va a servirse no ve la mancha, se resbala y cae de mala manera. El resultado: una muñeca fracturada. La situación se complica en segundos. El cliente necesita ir a urgencias, operarse y luego pasar semanas en terapia. Para colmo, amenaza con demandar a la taquería por negligencia.

Es aquí donde el seguro de responsabilidad civil de Carlos entra en escena como un verdadero salvavidas financiero. No tiene que tocar ni un peso de las ganancias del día ni de sus ahorros.

El proceso se pone en marcha así:

- Cobertura de lesiones corporales: La póliza de Carlos se hace cargo de todos los gastos médicos del cliente. Esto incluye la consulta en urgencias, el costo de la cirugía, las radiografías y hasta la última sesión de rehabilitación.

- Cobertura de defensa legal: Ante la amenaza de una demanda, la aseguradora le asigna a Carlos un equipo de abogados que lo asesoran y representan. Todos los honorarios legales y los costos del juicio corren por cuenta del seguro.

- Indemnización final: Si se llega a un acuerdo o un juez dicta una indemnización por el accidente, el seguro se encarga de pagarla, siempre hasta el límite de la suma que Carlos contrató.

Gracias a su seguro, Carlos puede seguir operando su taquería sin el estrés de un gasto imprevisto de cientos de miles de pesos. El problema se maneja de forma profesional y su negocio sigue adelante.

El error de Sofía la arquitecta en Obregón

Ahora, vámonos a un escenario totalmente diferente. Sofía es una arquitecta muy talentosa en Ciudad Obregón. La contratan para supervisar la remodelación total de una casa. Durante la demolición de un muro, un pequeño error en los cálculos de ingeniería causa vibraciones más fuertes de lo esperado. ¿La consecuencia? Aparece una fisura estructural en la pared de la casa de al lado.

El vecino, como es de esperarse, está furioso y exige que le reparen el daño de inmediato. Un perito valora la reparación en una cantidad bastante alta. Este es el ejemplo perfecto de un daño material a un tercero por un error profesional.

Aquí es donde su póliza de RC Profesional se vuelve indispensable:

- Activación por error u omisión: A diferencia del seguro de la taquería, que es de RC General, la póliza de Sofía está diseñada específicamente para cubrir fallos que surgen de su trabajo como profesionista.

- Cobertura de daños materiales: Su seguro cubre de principio a fin el costo de reparar la pared del vecino. Esto incluye el material, la mano de obra y cualquier estudio técnico necesario para dejar la estructura como nueva y segura.

Sin esta cobertura, Sofía habría tenido que pagar todo de su propio bolsillo, lo que hubiera sido un golpe durísimo para sus finanzas y la reputación de su despacho. En cambio, el seguro resolvió la situación, protegiendo tanto su patrimonio como su carrera. Si alguna vez te pasa algo similar, es clave saber qué hacer en caso de un siniestro para actuar bien desde el primer momento.

Descubriendo el tipo de seguro de RC que necesitas

Ya entendiste qué cubre un seguro de responsabilidad civil, ¡excelente! Ese es el primer paso. Pero el que sigue es igual de crucial: ¿cuál es el que te funciona a ti? La verdad es que no existe una póliza mágica que sirva para todos.

La protección ideal es como un traje hecho a la medida; tiene que ajustarse perfectamente a los riesgos de tu día a día, sin importar si eres empresario, un profesionista independiente o simplemente buscas proteger a tu familia.

Escoger la póliza incorrecta es casi tan arriesgado como no tener ninguna. Por eso, vamos a desglosar los tipos más comunes para que identifiques con total claridad cuál es el escudo que de verdad te va a proteger.

Responsabilidad Civil General: la base de todo negocio

Imagina esta póliza como los cimientos de una casa. Es la cobertura fundamental para prácticamente cualquier negocio con un espacio físico o que interactúa cara a cara con el público. Te protege de los riesgos más comunes, como que alguien se lastime en tu local o que accidentalmente dañes la propiedad de un cliente.

¿Para quién es ideal?

- Negocios con un local físico: Piensa en tiendas, restaurantes, talleres u oficinas. Un ejemplo clarísimo es una cafetería en el centro de Hermosillo, donde un cliente podría resbalarse en el piso mojado y sufrir una caída.

- Empresas de servicios que van a domicilio: Plomeros, electricistas, jardineros, etc. Si un jardinero que trabaja en Bahía de Kino rompe una ventana con su podadora, esta póliza es la que responde.

Responsabilidad Civil Profesional: el blindaje para tu conocimiento

Ojo, esta cobertura es un mundo aparte. No se trata de accidentes físicos, sino de los daños económicos o morales que puedas provocar por errores, omisiones o negligencia al ejercer tu profesión. Si tu trabajo se basa en dar consejos, diagnósticos o servicios especializados, este seguro no es un lujo, es una absoluta necesidad.

¿Para quién es indispensable?

- Profesionales de la salud: Doctores, dentistas o psicólogos que, por ejemplo, pudieran emitir un diagnóstico incorrecto.

- Asesores y consultores: Contadores, abogados, arquitectos o incluso consultores de marketing. Un pequeño error en el cálculo estructural de un arquitecto en Ciudad Obregón puede costar millones, y esta póliza está diseñada precisamente para cubrir ese tipo de escenarios.

Pólizas especializadas para riesgos únicos

Además de las dos grandes categorías anteriores, existen seguros de RC diseñados para actividades muy específicas. Es clave conocerlos para no dejar ningún hueco en tu protección.

- RC de Productos: Si fabricas, distribuyes o vendes cualquier tipo de producto, esta póliza te respalda si uno de tus artículos le causa daño a un consumidor. Imagina que una empresa sonorense que vende carne seca tiene un lote contaminado que provoca intoxicaciones.

- RC Familiar: Esta cobertura es para tu vida personal. Protege a tu familia de los daños que sus integrantes (¡incluyendo mascotas!) puedan causar a otras personas en su día a día. Por ejemplo, si tu hijo rompe sin querer un objeto muy valioso en casa de un amigo en Hermosillo.

El crecimiento del mercado de seguros comerciales en México, que tiene a la responsabilidad civil como uno de sus pilares, es una señal clara de que cada vez más empresas están tomando conciencia de estos riesgos.

De hecho, en México este mercado alcanzó un valor de 11,100 millones de dólares y se proyecta que llegará a los 22,000 millones para 2033. Este boom se debe a la creciente necesidad de soluciones a la medida para sectores clave como la manufactura, construcción y servicios, que enfrentan riesgos cada vez más complejos. Para entender mejor esta tendencia, puedes leer más sobre el mercado de seguros comerciales en México en imarcgroup.com.

Identificar tu riesgo es el primer gran paso. Ahora pregúntate, ¿cuál de estas pólizas describe mejor tu realidad? Saberlo te pondrá en el camino correcto para conseguir la tranquilidad que tú y tu patrimonio merecen.

Cómo tomar la mejor decisión para tu protección

Ya que tienes más claro qué cubre (y qué no) un seguro de responsabilidad civil, es hora de pasar a la acción. Elegir la póliza correcta no tiene por qué ser una pesadilla; de hecho, si sigues los pasos correctos, es bastante lógico. Piénsalo como construir el escudo financiero perfecto para tu futuro y el de tu negocio.

El primer paso, y créeme, el más importante, es analizar tus riesgos específicos. El día a día de una cafetería en el Boulevard Kino en Hermosillo no tiene nada que ver con los riesgos que enfrenta un arquitecto diseñando un proyecto en Ciudad Obregón. Tómate un café y haz una lista honesta de los peores escenarios posibles. ¿Qué es lo peor que podría pasar en tu trabajo? ¿Cuánto te costaría enfrentarlo?

Este ejercicio te dará una idea muy clara de la suma asegurada que realmente necesitas, que no es otra cosa que el monto máximo que la aseguradora te pagaría si algo sale mal.

No te quedes solo con el folleto

Una vez que empieces a cotizar, recibirás propuestas y resúmenes muy bien diseñados. Es tentador quedarse con eso, con lo fácil y bonito, pero el verdadero valor (y los problemas) se esconde en la letra pequeña.

La verdadera protección de tu póliza no está en el folleto publicitario, sino en las condiciones generales. Ese documento, que a veces parece interminable, es el contrato real. Define exactamente qué cubre, qué no, y bajo qué circunstancias. Leerlo no es opcional, es fundamental.

Pon especial atención a los deducibles, los límites de cobertura para situaciones muy concretas y, por supuesto, la lista completa de exclusiones. Si algo no te queda claro, pregunta. Una duda que no resuelves hoy se puede convertir en un dolor de cabeza (y de cartera) mañana.

Tu mejor aliado: un asesor de seguros

Navegar por el mundo de los seguros puede ser abrumador, pero no tienes que hacerlo a solas. Un asesor de seguros profesional es mucho más que un simple vendedor; es tu socio estratégico. Su trabajo es entender tus riesgos, peinar el mercado por ti y presentarte la póliza que de verdad te funciona, no la que deja más comisión.

Un buen asesor te explicará las diferencias clave entre aseguradoras, te ayudará a descifrar esas condiciones generales y se asegurará de que no termines pagando por coberturas que ni necesitas ni vas a usar. Invertir tiempo en encontrar un asesor de confianza es una de las decisiones más inteligentes que puedes tomar.

Al final del día, un seguro de responsabilidad civil no es un gasto, es la inversión más sólida que puedes hacer para garantizar que tu negocio siga adelante y que tu familia esté tranquila. Es el muro que protege todo lo que tanto te ha costado construir. Si quieres profundizar en este proceso, te recomendamos leer nuestra guía sobre cómo elegir la mejor póliza de seguro.

No esperes a que ocurra el imprevisto. El mejor momento para proteger tu futuro es ahora. Contáctanos para una asesoría personalizada y construyamos juntos el blindaje que mereces.

Resolvemos tus dudas sobre el seguro de RC

Para terminar esta guía sobre qué cubre un seguro de responsabilidad civil, vamos a responder de forma clara y directa esas preguntas que seguramente te estás haciendo. Son las dudas más comunes que nos llegan de profesionales y dueños de negocios como tú en Hermosillo y todo Sonora.

¿De verdad lo necesito si trabajo desde casa en Hermosillo?

Sí, sin dudarlo. El riesgo no desaparece solo porque no tienes una oficina o un local. Piénsalo así: si un cliente te visita en casa, aunque sea de vez en cuando, la posibilidad de un tropiezo o un accidente sigue ahí.

Y eso no es todo. Hoy en día, muchos riesgos son digitales. Si manejas datos de clientes o si un servicio que ofreces por internet (como una consultoría o un software) le causa un problema económico a alguien, podrías enfrentarte a una reclamación seria. La protección adecuada te dará la paz mental para enfocarte en tu trabajo.

¿Cuánto cuesta un seguro de responsabilidad civil?

Esta es la pregunta del millón, y la respuesta sincera es: depende. No hay una tarifa única. El costo se calcula a la medida, basándose en tu profesión, el nivel de riesgo que manejas, tu historial y, claro, la suma asegurada que elijas para protegerte.

Pero te sorprendería saber que suele ser mucho más accesible de lo que la gente piensa. Es una pequeña inversión comparado con lo que costaría defenderte en una demanda. Es, sin duda, una decisión inteligente para blindar tu patrimonio. ¿Quieres saber cuánto costaría el tuyo? Podemos darte una cotización sin compromiso.

Un seguro de RC no es un gasto, es el costo de tu tranquilidad. Es pagar una pequeña cantidad hoy para evitar una deuda catastrófica mañana.

¿La RC de mi auto no cubre también mi negocio?

No, y este es un error de concepto muy frecuente. La póliza de responsabilidad civil de tu coche está diseñada para una sola cosa: cubrir los daños que causes a otros mientras manejas ese vehículo en particular. No tiene absolutamente nada que ver con tu actividad profesional.

Tu negocio o tu práctica como profesionista en Sonora necesita su propia póliza de RC. Es la única forma de estar cubierto contra los riesgos que surgen directamente de tu trabajo.

¿Qué es exactamente el deducible?

Imagina el deducible como tu participación en el costo de un siniestro. Es una cantidad fija o un porcentaje que se acuerda desde el principio, cuando contratas la póliza, y es la parte que te toca cubrir a ti.

Su función es simple: ayuda a que el seguro se use para los eventos que de verdad importan, no para incidentes menores. A cambio de aceptar este deducible, el costo anual de tu seguro (lo que llamamos la prima) se reduce de manera importante.

En ABE Seguros sabemos que cada negocio y profesionista en Sonora enfrenta riesgos únicos. No dejes tu patrimonio y tu futuro al azar. Permítenos analizar tu situación y construir el escudo protector que necesitas. Agenda una cita con nosotros hoy mismo y obtén la tranquilidad que mereces.

Pingback: Seguro de responsabilidad civil profesional: Guía completa 2024

Pingback: Seguros del hogar: La guía definitiva para proteger tu casa en Hermosillo

Pingback: Guía de seguros de carga para tu negocio en México

Pingback: Guía completa de seguro de hogar para tu patrimonio

Los comentarios están cerrados.