La pregunta del millón: "¿cuál es el mejor seguro médico?". La respuesta corta y honesta es que no hay una póliza mágica que sea perfecta para todos. El mejor seguro es, simplemente, el que encaja contigo: con tus necesidades, tu presupuesto y el momento de vida en el que estás. La clave es saber comparar y, sobre todo, entender que esta decisión protege tu salud y tu patrimonio.

Cómo encontrar el mejor seguro médico para ti

Elegir un seguro de gastos médicos es una de las decisiones más serias que vas a tomar, tanto para tu salud como para tu cartera. No se trata solo de cazar el precio más bajo, sino de encontrar una protección que de verdad te dé paz mental cuando las cosas se compliquen. Esta guía está pensada para desmenuzar los puntos clave y ayudarte a elegir con cabeza, pensando en las opciones y necesidades que tenemos aquí en Sonora.

El mercado de seguros en México está que arde, y eso es bueno para nosotros porque significa más opciones y competencia. Para que te des una idea, se proyecta que el mercado de seguros de salud en México pasará de 29,247 millones de dólares en 2024 a casi 48,994 millones para 2033. ¿Por qué? Porque cada vez somos más conscientes de los riesgos y estamos dispuestos a invertir más en nuestra salud. Si te interesa el tema, puedes clavarte en los detalles en este análisis del mercado de seguros de salud mexicano.

Factores clave que van más allá del precio

Para dar con el seguro ideal, tienes que ver más allá de lo que pagas cada mes. Pon atención a estos puntos fundamentales:

- Red Hospitalaria: ¿Están incluidos los hospitales y doctores que prefieres en Hermosillo o en otras partes de Sonora? Una red amplia te da libertad de elección.

- Coberturas Esenciales: Checa bien qué enfermedades, tratamientos y servicios cubre. Las diferencias entre una póliza y otra pueden ser enormes.

- Deducible y Coaseguro: Entiende cuánto dinero saldrá de tu bolsa antes de que el seguro empiece a pagar y qué porcentaje de los gastos tendrás que compartir con la aseguradora después.

- Exclusiones y Periodos de Espera: Ten muy claro qué condiciones no cubre la póliza y cuánto tiempo tienes que esperar para que ciertas coberturas se activen.

Para que quede más claro, aquí tienes una tabla sencilla que resume cómo estos factores cambian según tu perfil.

| Perfil del Asegurado | Lo que más importa | Un ejemplo clave a considerar en Hermosillo |

|---|---|---|

| Joven Profesional | Presupuesto y emergencias | Un deducible alto puede bajar bastante lo que pagas al mes. Ideal si solo lo usarías para algo grave. |

| Familia con Hijos | Red pediátrica y cobertura de maternidad | Asegurarte de que los pediatras y hospitales que te gustan en Hermosillo estén en la red. |

| Adulto Mayor | Cobertura para enfermedades crónicas | Ponerle lupa a los periodos de espera y exclusiones para padecimientos comunes con la edad. |

Si entiendes bien estos puntos, podrás comparar las ofertas de forma mucho más inteligente. En las próximas secciones, vamos a profundizar en cada uno para que tomes la mejor decisión y encuentres esa póliza que de verdad te cuide a ti y a los tuyos. No dejes tu tranquilidad al azar, una buena asesoría puede cambiarlo todo.

Entendiendo la letra pequeña de tu póliza

Para comparar aseguradoras de verdad y encontrar cuál es el mejor seguro médico para ti, lo primero es hablar su idioma. Una póliza está llena de términos que suenan a abogado, pero que en realidad son conceptos clave que definen cuánto pagas y cuándo. Si los dominas, tendrás el control total para analizar cualquier cotización y te evitarás sorpresas muy desagradables después.

No te preocupes, es más sencillo de lo que parece. Vamos a desglosarlos con ejemplos claros que podrías vivir aquí en Sonora.

Deducible y coaseguro: lo que realmente define tu gasto

El deducible es una cantidad fija que tienes que pagar de tu bolsillo cuando ocurre un evento médico. Piénsalo como tu "boleto de entrada" para que la aseguradora empiece a cubrir los gastos. Es tu primera aportación, sí o sí.

Por otro lado, el coaseguro es un porcentaje del gasto total que queda después de que pagaste el deducible. Es una forma de compartir el riesgo con la aseguradora, ayudando a que los costos no se disparen para ninguna de las dos partes. Si quieres entender a fondo cómo se relacionan, échale un ojo a nuestro artículo sobre la relación entre deducible y coaseguro.

Vamos a un ejemplo práctico aquí en Hermosillo para que quede más claro:

Imagina que Sofía necesita una cirugía de apéndice de emergencia en el Hospital CIMA. El costo total, entre quirófano y hospitalización, es de $80,000 MXN. Su póliza tiene un deducible de $10,000 MXN y un coaseguro del 10%.

- Primero, Sofía paga su deducible: $10,000 MXN.

- El saldo restante es: $80,000 – $10,000 = $70,000 MXN.

- Sobre ese saldo se aplica el coaseguro: 10% de $70,000 = $7,000 MXN.

- El gasto total de Sofía es: $10,000 (deducible) + $7,000 (coaseguro) = $17,000 MXN.

- La aseguradora se encarga del resto: $63,000 MXN.

Como puedes ver, entender esta fórmula es clave para que no te lleves un susto con la cuenta final. Elegir bien estos montos al contratar es fundamental para tu tranquilidad.

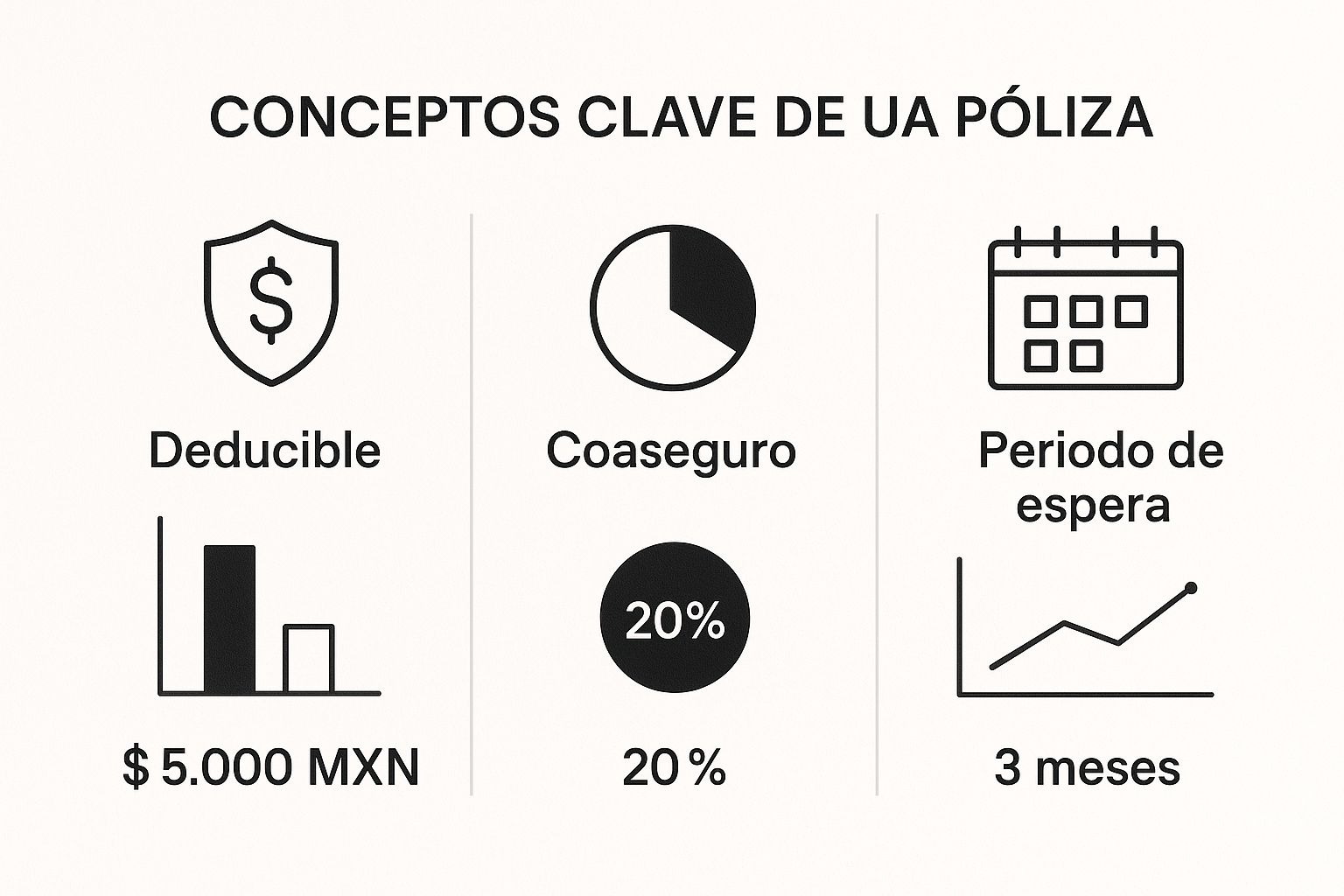

Esta infografía resume visualmente los conceptos que acabamos de ver, junto con los periodos de espera, para que tengas una referencia rápida de las piezas del rompecabezas de tu póliza.

La imagen te ayuda a ver cómo cada elemento tiene su momento y su función, tanto en lo que pagas como en cuándo puedes empezar a usar tu seguro para ciertos padecimientos.

Suma asegurada y periodos de espera

Ahora, hablemos de otros dos términos que no puedes ignorar:

- Suma Asegurada: Es el monto máximo, el tope, que la compañía de seguros pagará por los gastos cubiertos mientras tu póliza esté vigente. Una suma asegurada alta te da un colchón de tranquilidad frente a enfermedades realmente caras y complicadas.

- Periodos de Espera: Es el tiempo que debe pasar desde que contratas tu seguro hasta que puedes usarlo para ciertas enfermedades o procedimientos. Es una regla del juego que ponen las aseguradoras para protegerse.

No tener un seguro adecuado es un riesgo financiero enorme. De hecho, los datos de la Asociación Mexicana de Instituciones de Seguros (AMIS) son contundentes: solo 1 de cada 10 mexicanos tiene un seguro de gastos médicos mayores. Esto obliga a que casi el 49% del gasto en salud en México salga directamente del bolsillo de las familias, lo que puede desestabilizar por completo su economía.

Entender estos conceptos te da poder. Te permite no solo elegir el plan correcto, sino usarlo de forma inteligente cuando de verdad lo necesites. Si tienes dudas sobre cómo aplicar esto a tu caso, no dudes en contactarnos; una llamada puede aclararte todo el panorama y ayudarte a proteger tu futuro.

Comparativa de las principales aseguradoras en México

Una vez que le agarras la onda al lenguaje de las pólizas, el siguiente paso para decidir cuál es el mejor seguro médico es poner a los gigantes del mercado bajo la lupa. En México, unas cuantas aseguradoras se reparten casi todo el pastel, pero la verdad es que cada una juega un partido diferente, con sus propias fortalezas y puntos flacos.

En lugar de bombardearte con una lista interminable de características, vamos a desmenuzar a las aseguradoras líderes desde una perspectiva muy práctica, pensando siempre en las necesidades de alguien que vive aquí, en Hermosillo o en cualquier otra parte de Sonora.

Evaluando a los jugadores principales del mercado

El mercado de seguros de gastos médicos mayores en México está bastante concentrado. De hecho, no es secreto que unos pocos nombres dominan el panorama. Para el tercer trimestre de 2019, la CONDUSEF reportó que tres aseguradoras se llevaban la mayor parte de las primas individuales: Grupo Nacional Provincial (GNP) con un 29.7%, AXA Seguros con el 22%, y Metlife México.

Pero ojo, que una aseguradora venda más no significa que sea la mejor para ti. Simplemente quiere decir que han diseñado sus productos para perfiles de clientes muy específicos. Veamos cómo se comparan en lo que de verdad importa.

La red médica: una prioridad en Sonora

Para alguien de Hermosillo, la pregunta clave no es cuántos hospitales tiene una aseguradora en todo el país, sino cuáles tiene aquí. Es así de simple.

- GNP (Grupo Nacional Provincial): Se le conoce por tener una de las redes médicas más extensas a nivel nacional, y afortunadamente, eso se refleja en Sonora. Te da acceso a hospitales de primer nivel en Hermosillo, como el Hospital CIMA y otros centros clave.

- AXA Seguros: También juega fuerte con una red robusta y muy competitiva en la región. Suelen destacar por la flexibilidad de sus planes, que te permiten elegir entre diferentes niveles de hospitales para que la prima no se te dispare.

- Metlife México: Aunque su fuerte siempre han sido los seguros para empresas (colectivos), sus planes individuales han ganado bastante terreno. Aquí es crucial que revises su red específica en Sonora, porque a veces puede ser más selectiva que la de sus competidores directos.

Un ejemplo práctico en Hermosillo:

Imagina que tu familia siempre ha acudido al Hospital San José y es tu primera opción ante cualquier emergencia. Lo primero que debes hacer al cotizar es verificar si GNP, AXA o Metlife lo incluyen en la red de su plan básico. A veces, para acceder a ciertos hospitales, necesitas un plan de mayor categoría. Esta simple comprobación puede definir tu elección final y evitarte un gran dolor de cabeza.

Flexibilidad en deducibles y coaseguros

Aquí es donde la cosa se pone interesante y puedes "tunear" tu póliza para que se ajuste a tu cartera. No se trata solo del monto, sino de la variedad de opciones que te dan para jugar.

Algunas aseguradoras te ofrecerán deducibles muy bajos, lo cual suena genial, pero eleva tu pago mensual. Otras te permitirán elegir deducibles más altos, bajando la prima, pero exigiéndote un desembolso mayor de tu bolsa si algo pasa.

Un buen agente de seguros te ayudará a encontrar ese punto de equilibrio perfecto para tus finanzas. Si quieres clavarte más en este tema, te recomendamos leer nuestro artículo sobre los mejores seguros de gastos médicos mayores en México, donde analizamos a fondo cómo estas variables le pegan a tu decisión.

Coberturas adicionales que marcan la diferencia

Seamos honestos, los planes básicos cubren lo esencial, pero son los "extras" los que pueden hacer que una póliza sea perfecta para ti y tu familia.

- Cobertura de Maternidad: ¿Planean crecer la familia? Revisa los periodos de espera y la suma asegurada que ofrecen para parto o cesárea. Es un detalle crucial.

- Cobertura Dental y de Visión: Algunas pólizas lo incluyen como un plus o te dejan contratarlo por un costo extra. Esto puede ser un parote para cubrir limpiezas, tratamientos y hasta el costo de los lentes.

- Asistencia en el Extranjero: Si viajas seguido, busca planes que te cubran emergencias médicas fuera de México. Te puede ahorrar un verdadero dolor de cabeza.

Para que veas estas diferencias más claras, preparamos una tabla comparativa muy directa. Solo recuerda que los detalles pueden cambiar mucho entre los distintos planes de cada compañía.

Análisis comparativo de planes por aseguradora

Una comparación directa de los planes ofrecidos por las principales aseguradoras, destacando la red hospitalaria en Sonora, los rangos de deducibles y coaseguros, y coberturas especiales.

| Característica Clave | GNP (Ej. Plan Nacional) | AXA (Ej. Plan Flex Plus) | Metlife (Ej. Plan Médico) |

|---|---|---|---|

| Red Hospitalaria en Sonora | Muy amplia, incluye hospitales de alto nivel en Hermosillo y Ciudad Obregón. | Robusta y flexible, con opciones para elegir niveles de hospitales y ajustar costos. | Competitiva, pero es vital verificar la inclusión de hospitales específicos de tu preferencia. |

| Rango de Deducibles | Ofrece una amplia gama de opciones, desde bajos hasta muy altos. | Conocidos por su flexibilidad para personalizar deducibles y coaseguros. | Opciones variadas, a menudo muy competitivas en planes colectivos. |

| Coberturas Especiales | Paquetes de maternidad robustos y coberturas dentales opcionales completas. | Buena oferta en asistencias de viaje y cobertura internacional en planes superiores. | Suelen incluir programas de bienestar y prevención como valor agregado. |

| Ideal para… | Quienes buscan la red más amplia posible y no les importa pagar un poco más por ello. | Personas que valoran la personalización y quieren ajustar cada detalle de su póliza. | Familias o individuos que buscan un buen equilibrio entre costo y beneficio. |

Esta tabla es solo el punto de partida. La única forma de saber con certeza cuál es la mejor opción para ti es pidiendo una cotización personalizada. Un asesor experto puede analizar estas y otras variables para darte una comparativa hecha a tu medida, que se ajuste a tus necesidades y presupuesto. Contáctanos y déjanos ayudarte a tomar la mejor decisión para proteger tu salud.

Qué seguro médico elegir según tu etapa de vida

Tus prioridades de salud no son las mismas a los 25 que a los 55, y tu seguro médico debería reflejarlo. Una póliza ideal es la que crece contigo, adaptándose a lo que necesitas en cada momento. Por eso, la pregunta cuál es el mejor seguro médico no tiene una sola respuesta, sino una para cada etapa de tu vida.

En lugar de perdernos en tecnicismos, vamos a analizar escenarios reales, con perfiles que podríamos encontrar aquí mismo en Sonora. Esto te ayudará a verte reflejado y a tomar una decisión mucho más estratégica y personal.

Ana, 28 años, profesionista independiente en Hermosillo

Ana es diseñadora gráfica freelance. Sus ingresos varían de un mes a otro, así que busca un balance perfecto: una prima mensual que no la ahogue, pero con una protección sólida por si algo grave pasa. No tiene enfermedades previas y su mayor miedo es un accidente o una enfermedad repentina que la deje sin poder trabajar.

Para Ana, la jugada inteligente es un plan con un deducible alto, lo que reduce bastante su pago mensual.

- Recomendación de cobertura: Un plan básico con una excelente red hospitalaria en Hermosillo es más que suficiente. Por ahora, no necesita coberturas de maternidad ni planes internacionales que solo encarecerían la póliza.

- Deducible y coaseguro: Un deducible de $30,000 MXN a $50,000 MXN mantendrá su prima a raya. Si lo combina con un coaseguro del 10%, se asegura de que, ante un evento mayor, su desembolso total sea manejable.

- Suma asegurada: Con una suma asegurada de $20 a $50 millones de pesos, puede estar tranquila. Tiene protección de sobra frente a enfermedades catastróficas.

La lógica para Ana es sencilla: minimizar su gasto fijo mensual a cambio de asumir un costo inicial más alto si llega a necesitar el seguro. Es una apuesta calculada que tiene todo el sentido para una profesional joven y sana.

La familia Ramírez, con dos hijos en Ciudad Obregón

Carlos y Laura tienen dos hijos pequeños, de 5 y 8 años. Viven en Ciudad Obregón y sus prioridades son totalmente distintas a las de Ana. Ellos necesitan una póliza con una red pediátrica de primera y que los cubra de los imprevistos típicos de la infancia, como una fractura jugando en el parque o una enfermedad respiratoria.

Para ellos, la clave está en un deducible bajo y coberturas que hagan fácil y económico ir al médico con frecuencia.

- Recomendación de cobertura: Un plan familiar que elimine el deducible por accidente es casi obligatorio. También deberían pensar en una cobertura dental y de visión, que son gastos recurrentes con niños en casa.

- Deducible y coaseguro: Un deducible bajo, entre $15,000 y $25,000 MXN, es lo ideal. Les permite usar el seguro más seguido sin que cada visita represente un golpe al bolsillo. Un coaseguro del 10-15% es un buen estándar.

- Suma asegurada: Aquí no hay que escatimar. Una suma asegurada alta, de $50 a $100 millones de pesos, es crucial para proteger el patrimonio familiar si alguno de los cuatro llegara a enfermarse de gravedad.

Entender cómo cambian estas necesidades es vital. Si quieres profundizar en el tema, te invitamos a leer nuestro artículo sobre cómo elegir un seguro médico según tu edad y necesidades, donde exploramos otros perfiles y estrategias.

Roberto, 55 años, planeando su retiro en San Carlos

Roberto es un empresario a punto de jubilarse. Su enfoque ahora es la prevención y garantizarse cobertura para padecimientos más comunes con la edad, como problemas del corazón o de la vista. Su presupuesto es más holgado y lo que busca, por encima de todo, es tranquilidad.

Para él, la prioridad es una cobertura blindada, con una suma asegurada muy alta y sin sorpresas en las letras chiquitas.

- Recomendación de cobertura: Un plan con cobertura internacional es una excelente idea, para tener acceso a segundas opiniones y tratamientos fuera de México. Coberturas adicionales para enfermedades crónicas y, si los tuviera, para padecimientos preexistentes aceptados son indispensables.

- Deducible y coaseguro: Puede optar por un deducible medio-bajo para acceder a servicios sin grandes desembolsos. Pero lo más importante es un tope de coaseguro bajo, que limite su exposición financiera si enfrenta una enfermedad muy costosa.

- Suma asegurada: En este punto no se puede dudar. Una suma asegurada superior a los $100 millones de pesos, o incluso una sin límite, es la mejor opción para dormir tranquilo.

Estos ejemplos lo dejan claro: el mejor seguro es el que encaja con tu presente y tus planes a futuro. Analizar tu propia situación es el primer y más importante paso para hacer una elección inteligente. Si estos casos te hacen pensar en tu propia vida, es el momento perfecto para agendar una cita y que diseñemos juntos el plan que necesitas.

Errores comunes al contratar tu seguro médico

Elegir un seguro de gastos médicos a las prisas, solo porque encontraste una mensualidad atractiva, puede terminar muy mal. La emoción de un precio bajo a veces nos ciega, llevándonos a cometer errores que solo salen a la luz cuando de verdad necesitamos usar la póliza.

Estos descuidos se transforman en facturas médicas que no esperabas, la mala noticia de que tu hospital de confianza no está en la red y, para colmo, una frustración enorme.

Vamos a desmenuzar las trampas más típicas para que puedas evitarlas y tomar una decisión que realmente te proteja. Conocer estos errores es tan importante como entender qué cubre tu póliza, porque te blinda contra futuras y muy desagradables sorpresas.

Error 1: Dejarse llevar únicamente por el precio

Este es el clásico. Sin duda, el error más frecuente es irse por la póliza más barata sin revisar nada más. Claro que el presupuesto cuenta, pero una prima baja casi siempre esconde un deducible por las nubes, una red médica muy restringida o exclusiones que te dejan desprotegido en temas clave.

Es un "ahorro" que, a la larga, te puede salir carísimo.

Ejemplo real en Hermosillo:

Imagina que contratas un plan súper económico y, unos meses después, necesitas una cirugía. Llegas al Hospital CIMA, pero te llevas la sorpresa de que no pertenece a tu red, así que la aseguradora no te cubrirá ni un peso. Terminas pagando el 100% de la cuenta de tu bolsillo, un gasto que se pudo evitar con una póliza un poco más cara, pero con la red médica correcta.

No sacrifiques calidad de cobertura por ahorrarte unos pesos al mes. Un seguro médico es una inversión en tu tranquilidad, no un gasto que debas recortar al máximo. El verdadero valor de tu póliza se demuestra en los momentos de crisis.

Para que tengas una visión más completa de otros descuidos que debes evitar, te recomendamos leer nuestro artículo detallado sobre los errores más comunes al contratar un seguro. Ahí exploramos otros puntos que te ayudarán a proteger tu inversión.

Error 2: No leer las exclusiones y periodos de espera

Toda póliza tiene sus "letras chiquitas". Esa sección define qué cosas no están cubiertas (exclusiones) y cuánto tiempo tienes que esperar desde que contratas para poder usar ciertas coberturas (periodos de espera).

Ignorar esta parte es uno de los peores errores que puedes cometer. Justo ahí es donde se esconden las limitaciones reales de tu plan.

Presta especial atención a estos puntos, que suelen ser los más comunes:

- Padecimientos preexistentes: Son las enfermedades o condiciones que ya tenías antes de firmar el contrato.

- Tratamientos estéticos: Cualquier cirugía o procedimiento que no sea médicamente necesario.

- Maternidad: Casi siempre requiere un periodo de espera de, al menos, 10 meses.

- Cirugías complejas: Algunas, como las de rodilla o columna, pueden tener periodos de espera de hasta 24 meses.

No revisar esto puede llevarte a situaciones muy frustrantes. Por ejemplo, podrías contratar un seguro pensando en planificar un embarazo, solo para darte cuenta demasiado tarde de que el periodo de espera no se va a cumplir a tiempo.

Error 3: Subestimar la suma asegurada

La suma asegurada es el tope, el monto máximo que la compañía pagará por tus gastos médicos. Elegir una suma asegurada baja puede sonar como una buena idea para reducir la prima, pero es una apuesta muy, muy arriesgada.

Hoy en día, el tratamiento para una enfermedad grave como el cáncer o una complicación por COVID-19 puede superar fácilmente los $5 millones de pesos.

Si tu suma asegurada es de solo $2 millones, adivina quién tiene que pagar la diferencia. Una deuda de esa magnitud puede destrozar las finanzas de cualquier familia. Es mucho más inteligente optar por una suma asegurada alta, de $50 o $100 millones de pesos o incluso más, para tener un colchón de seguridad que te proteja de verdad ante una catástrofe.

Tu siguiente paso para proteger tu salud

Con toda esta información, ya tienes un mapa mucho más claro para navegar el mundo de los seguros de gastos médicos. Entender qué factores importan y cómo funcionan las pólizas es el primer gran paso. Sin duda, decidir sobre cuál es el mejor seguro medico es una de las inversiones más inteligentes que harás por ti y por los tuyos.

Hemos intentado desglosar lo complejo para que te sientas con la confianza de elegir bien. Pero una cosa es la teoría y otra muy distinta es aplicarla a tu vida, a tu situación real. Ahí es donde empieza el verdadero reto.

No tienes que hacerlo solo

Créeme, cada detalle cuenta. Desde conocer la red de hospitales aquí en Hermosillo hasta ese pequeño ajuste en el deducible que, bien hecho, puede ahorrarte miles de pesos. Es justo en esos puntos finos donde la experiencia de un profesional marca toda la diferencia.

Un asesor de seguros te puede ayudar a:

- Analizar tus necesidades específicas en Sonora: Evalúa tu estilo de vida, tu presupuesto y tus planes a futuro para trazar un perfil claro de lo que de verdad necesitas.

- Comparar las mejores opciones del mercado: Te presenta un análisis objetivo de los planes que realmente se ajustan a ti, ahorrándote el tener que revisar decenas de cotizaciones por tu cuenta.

- Encontrar el plan ideal: Te guía para dar con esa póliza que te ofrezca la máxima protección posible sin salirse de tu presupuesto.

No esperes a que llegue una emergencia para empezar a pensar en tu salud. La prevención financiera es tan importante como la médica. Actuar hoy te da el control sobre el mañana y te blinda contra imprevistos que pueden desestabilizar por completo tu economía.

El camino para encontrar tu póliza ideal no tiene por qué ser un dolor de cabeza. Para que te sientas aún más seguro al dar este paso, te recomendamos echarle un ojo a nuestra guía paso a paso para cotizar tu póliza médica, donde te llevamos de la mano en todo el proceso.

No dejes tu tranquilidad en manos del azar. Da el siguiente paso hoy. Contáctanos para una asesoría personalizada, sin ningún compromiso. Empecemos a construir juntos un plan de protección a tu medida, que te permita vivir con la certeza de que tú y tu familia están cubiertos pase lo que pase.

Preguntas frecuentes sobre seguros de gastos médicos

Incluso después de revisar toda la información, es natural que todavía tengas dudas. Cuando estás buscando cuál es el mejor seguro médico, siempre surgen preguntas muy específicas que necesitan respuestas claras y directas. Aquí hemos reunido las más comunes para darte total claridad antes de que tomes una decisión.

¿Puedo contratar un seguro si tengo una enfermedad preexistente?

Depende. Cada aseguradora y cada condición de salud es un mundo. Algunas compañías podrían ofrecerte una póliza, pero dejando fuera cualquier cobertura relacionada con esa enfermedad específica. Otras quizás la acepten después de un periodo de espera o aplicando un costo extra.

Ejemplo local:

Imagina que un residente de Hermosillo tiene hipertensión controlada. Ciertas aseguradoras le darían un plan, pero aclarando que los gastos directamente ligados a esa condición no estarán cubiertos durante los primeros dos años. Lo más importante aquí es ser totalmente honesto al llenar el cuestionario médico para no tener problemas más adelante.

¿Qué diferencia hay entre un seguro de gastos médicos mayores y uno de gastos médicos menores?

La gran diferencia está en el alcance. Un seguro de gastos médicos mayores está pensado para protegerte de los golpes financieros más duros: una cirugía complicada, un accidente grave o una enfermedad como el cáncer. Este seguro entra en acción una vez que has cubierto tu deducible.

Por otro lado, un seguro de gastos médicos menores se enfoca en lo del día a día: consultas de rutina, análisis de laboratorio básicos y medicinas para malestares sencillos. Es más como un plan de descuentos o de atención primaria, pero no te salvará de una cuenta de hospital que llegue a los cientos de miles de pesos.

Un error muy común es creer que con un seguro de gastos menores ya estás cubierto. La verdadera protección financiera ante una emergencia de salud seria solo la obtienes con una buena póliza de gastos médicos mayores.

¿El seguro médico cubre consultas de rutina o solo emergencias?

La mayoría de los seguros de gastos médicos mayores se centran en hospitalizaciones y emergencias, que es donde los costos se disparan. Sin embargo, hoy en día muchas pólizas le han añadido beneficios adicionales muy útiles, como un número limitado de consultas con especialistas al año sin costo o a un precio preferencial, además de servicios de telemedicina.

Ejemplo de beneficio:

Un plan podría darte acceso a tres consultas con un cardiólogo en Hermosillo pagando solo una pequeña cuota, aunque no sea una urgencia. Es un valor agregado que definitivamente vale la pena buscar al comparar tus opciones y que puede motivarte a cuidar más tu salud preventiva.

En ABE Seguros sabemos que cada duda cuenta y que la decisión de cuidar tu salud es una de las más importantes. Nuestro equipo de expertos está aquí para resolver cualquier pregunta que tengas y ayudarte a armar un plan que realmente funcione para ti. Contáctanos hoy para una asesoría personalizada y descubre por qué tener un seguro es la mejor decisión que puedes tomar.