Saber cuánto cuesta un seguro de gastos médicos mayores es mucho más directo de lo que parece. Para que te des una idea, un adulto sano de 35 años en Hermosillo puede esperar pagar una prima anual que va desde los $17,000 hasta los $44,000 pesos, dependiendo de la protección que elija. El precio final no es un número sacado de la manga, sino un reflejo de tu perfil y de lo que necesitas proteger.

Imagina que este seguro es el guardián de tus finanzas. Si un día enfrentas una enfermedad seria, él se encargará de los gastos hospitalarios que podrían poner en riesgo tu patrimonio. ¿No te gustaría saber cómo funciona y encontrar el plan perfecto para ti? Sigue leyendo y descubre cómo puedes proteger tu futuro y el de tu familia sin complicaciones.

Descifrando el costo real de tu seguro médico

Entender de dónde sale el precio de un seguro de gastos médicos es como armar un rompecabezas. Cada pieza representa un factor personal que, al unirse, crea una póliza hecha a tu medida. Por eso no existe una respuesta única para todos; el costo se ajusta a quién eres y qué nivel de tranquilidad buscas.

La edad, por ejemplo, es una de las piezas clave. Un joven de 25 años en Hermosillo casi siempre pagará menos que un adulto de 50. La razón es simple: estadísticamente, el riesgo de enfrentar una enfermedad grave es menor a una edad temprana.

Los factores que definen tu inversión

Para calcular el costo final de tu póliza, las aseguradoras ponen sobre la mesa varios elementos que les ayudan a medir el nivel de riesgo y la amplitud de la cobertura que te ofrecerán. Los más importantes son estos:

- Tu edad y género: Son la base de todo cálculo. A mayor edad, la prima suele ser más alta.

- El deducible que elijas: Esta es la cantidad que sale de tu bolsillo antes de que el seguro entre en acción. Un deducible más alto generalmente se traduce en una prima anual más económica.

- La suma asegurada: Es el monto máximo que la aseguradora pagará por tus gastos. Entre más alta sea, mayor será el costo de la póliza.

La siguiente tabla resume los factores clave que las aseguradoras evalúan para definir el precio de tu seguro.

| Factor principal | Cómo influye en el costo | Ejemplo práctico en Hermosillo |

|---|---|---|

| Edad y género | A mayor edad, mayor es el riesgo percibido y, por lo tanto, la prima. El género también influye estadísticamente. | Un hombre soltero de 28 años en Hermosillo pagará menos que una mujer de 45 años por la misma cobertura. |

| Deducible | Un deducible alto reduce la prima anual, ya que asumes una mayor parte del riesgo inicial. | Si eliges un deducible de $50,000 MXN, tu prima será más baja que con uno de $20,000 MXN. |

| Suma asegurada | Una suma asegurada millonaria te da más protección, pero también incrementa el costo de la póliza. | Una póliza con suma de $10 millones de pesos costará más que una de $2 millones. |

| Coberturas adicionales | Servicios como cobertura dental, en el extranjero o emergencias médicas aumentan el precio final. | Añadir un plan dental a tu póliza para atenderte en Hermosillo puede incrementar la prima en un 10-15%. |

Entender estos componentes te pone en una mejor posición para elegir inteligentemente.

Piénsalo así: contratar un seguro es como comprar un candado para proteger tu patrimonio. Puedes elegir uno básico y económico, o uno de máxima seguridad que te brinde total tranquilidad. El precio dependerá del nivel de protección que necesites.

Comprender estos elementos es el primer gran paso para tomar una decisión informada. Si quieres profundizar en cómo las aseguradoras juntan todas estas piezas, te recomendamos leer nuestro artículo sobre el cálculo del costo de una póliza de seguro. Te dará una base mucho más sólida antes de empezar a comparar opciones. Si esto te parece interesante, imagina lo que puedes lograr con una asesoría personalizada. ¡Contáctanos y te ayudamos a encontrar tu póliza ideal!

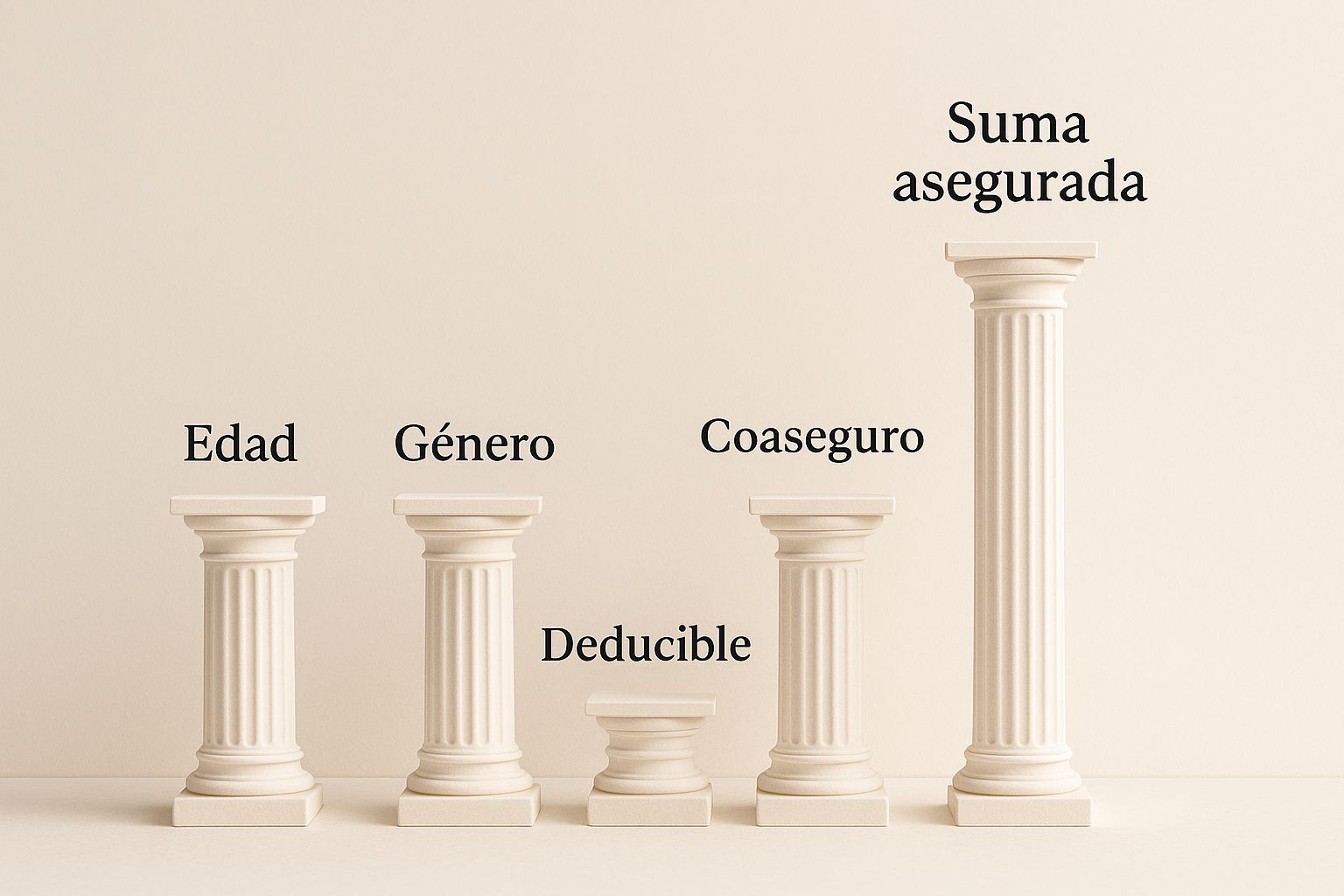

Los 5 pilares que definen el precio de tu póliza

Para entender de verdad cuánto cuesta un seguro de gastos médicos mayores, hay que verlo como una receta: cada ingrediente tiene un peso distinto en el resultado final. El precio no es una cifra sacada de la manga, sino el producto de cinco pilares que las aseguradoras analizan para armar una póliza a tu medida.

Si entiendes cómo funciona cada elemento, tendrás el control para ajustar la cobertura a tu presupuesto y a lo que realmente necesitas. Piénsalo como si fueran las perillas de una consola de audio: al mover una, cambias todo el sonido. Aquí es igual, al ajustar un pilar, modificas tanto el precio como el alcance de tu protección.

La siguiente infografía te muestra de forma muy clara estos cinco pilares que sostienen el costo de tu seguro.

Cada uno de estos factores juega con los demás para calcular tu prima anual, dándote la libertad de diseñar un plan que se sienta hecho para ti.

1 Edad y género

La edad es, sin duda, el factor más importante. Un joven de 25 años en Hermosillo, estadísticamente, representa un riesgo mucho menor que una persona de 55 años, por lo que su póliza será bastante más económica. El género también influye, pues algunas condiciones de salud son más comunes en hombres o mujeres a ciertas edades.

2 Deducible

El deducible es esa cantidad fija que sale de tu bolsillo antes de que la aseguradora empiece a cubrir los gastos. Es la primera barrera que cruzas cuando usas tu seguro.

Ejemplo práctico en Sonora: Imagina que tienes un deducible de $30,000 pesos y necesitas una cirugía en un hospital de Hermosillo que cuesta $200,000. Tú pagarías los primeros $30,000, y la aseguradora se encarga del resto (claro, después de aplicar el coaseuro). Un deducible más alto te ayuda a bajar tu prima anual, pero significa que tendrás que hacer un desembolso inicial más fuerte si algo pasa.

3 Coaseguro

Una vez que pagaste tu deducible, entra en escena el coaseguro. Es un porcentaje del resto de la cuenta que también te toca cubrir a ti. Lo más común es que sea del 10% o 15%, pero lo más importante es que siempre tiene un tope. Este tope es tu salvavidas, ya que evita que tu gasto se dispare si la cuenta del hospital llega a ser millonaria, protegiendo tus finanzas de un evento catastrófico.

4 Suma asegurada

La suma asegurada es el monto máximo que la compañía pagará mientras tu póliza esté vigente. Las opciones son muy variadas, pueden ir desde uno o dos millones de pesos hasta más de $100 millones de pesos. Obviamente, una suma asegurada más alta te da una mayor tranquilidad frente a enfermedades muy complejas y costosas, pero también eleva el costo de tu prima.

5 Nivel hospitalario y tabulador médico

Por último, la red de hospitales a la que tienes acceso es clave. Elegir una cobertura regional, que te dé acceso a los mejores hospitales de Sonora, siempre será más económico que una red nacional que incluya hospitales de súper alta especialidad en otras ciudades del país.

Junto a esto está el tabulador médico, que es la lista de honorarios máximos que la aseguradora pagará a los doctores. Un tabulador más generoso te permite acceder a médicos más reconocidos sin tener que pagar diferencias de tu bolsa, pero, como es de esperarse, también sube el costo. Si quieres profundizar, puedes echarle un ojo a nuestra guía sobre los 5 factores que afectan el precio de gastos médicos.

Jugar con estos cinco pilares te permite diseñar una póliza que de verdad se ajuste a lo que esperas y a lo que puedes pagar. ¿Te gustaría que un experto te ayudara a encontrar el balance perfecto? ¡Agenda una cita con nosotros y diseñemos juntos tu plan ideal!

Viendo los números con ejemplos reales en Hermosillo

La teoría está muy bien, pero para entender de verdad cuánto cuesta un seguro de gastos médicos mayores, no hay nada como verlo con ejemplos prácticos. Todos esos factores que mencionamos cobran vida cuando los aplicamos a personas reales, como tú, que viven y trabajan aquí en Hermosillo.

Para que te hagas una idea mucho más aterrizada, hemos creado tres perfiles distintos. Cada uno te mostrará cómo la edad, tu etapa de vida y lo que necesitas proteger influyen directamente en el costo anual de la póliza.

Ana, una profesionista independiente de 28 años

Ana es diseñadora gráfica freelance en Hermosillo. Está sana y lo que busca es una protección que la respalde si sufre un accidente o una enfermedad grave, pero sin desestabilizar sus finanzas. No le interesa tener cobertura fuera de México, pero sí quiere la tranquilidad de poder atenderse en los mejores hospitales privados de la ciudad, como el Hospital CIMA o el San José.

Como su perfil es de bajo riesgo, puede conseguir primas bastante atractivas.

- Cobertura Esencial: Con un deducible de $50,000 MXN y una suma asegurada de $20 millones MXN, su prima anual podría estar entre los $15,000 y $19,000 pesos.

- Cobertura Confort: Si prefiere bajar el deducible a $30,000 MXN y ampliar la suma asegurada a $50 millones MXN, su inversión anual rondaría los $22,000 y $27,000 pesos.

Carlos y Sofía, una familia joven de 35 años con un hijo

Carlos y Sofía viven en la colonia Pitic y tienen un pequeño de 4 años. Su mayor prioridad es que toda la familia esté protegida, sobre todo pensando en las enfermedades respiratorias comunes en los niños o cualquier accidente. Están buscando una póliza familiar que los cubra a los tres.

Contratar un plan familiar casi siempre sale más económico que tener tres pólizas por separado. Además, les interesa tener cobertura de maternidad por si deciden ampliar la familia en el futuro.

- Cobertura Familiar Esencial: Para proteger a los tres, con un deducible de $40,000 MXN y una suma asegurada de $50 millones MXN, la prima anual familiar se movería entre $45,000 y $55,000 pesos.

- Cobertura Familiar Premium: Si buscan una protección más robusta con un deducible de $25,000 MXN y una suma de $100 millones MXN, el costo anual podría estar en el rango de $65,000 a $80,000 pesos.

Ojo, estos ejemplos son estimaciones para darte una idea clara, pero cada caso es un mundo. El costo final siempre va a depender de la aseguradora, el estado de salud de cada persona y las coberturas extra que decidan añadir.

Roberto, un directivo de 50 años

Roberto es directivo en una empresa minera de Sonora y, aunque se cuida y se mantiene activo, es muy consciente de que a su edad el riesgo de una enfermedad crónica o de alto costo es mayor. Él necesita una póliza muy sólida, con una suma asegurada altísima y un deducible que pueda manejar sin problemas para tener total tranquilidad.

En su caso, la inversión es más alta, pero la protección y la paz mental que gana no tienen precio.

- Cobertura Confort: Con un deducible de $50,000 MXN y una suma asegurada de $100 millones MXN, su prima anual estimada estaría entre $48,000 y $60,000 pesos.

- Cobertura Premium: Para la máxima protección, con un deducible de $35,000 MXN y una suma asegurada sin límite, la inversión anual podría superar los $75,000 pesos.

Para darte una visión más completa de cómo se ven estos números en la práctica, hemos preparado una tabla con algunos costos anuales estimados para distintos perfiles aquí en Hermosillo.

Costos anuales estimados para perfiles en Hermosillo

| Perfil del asegurado | Deducible | Suma asegurada | Costo anual estimado (Rango) |

|---|---|---|---|

| Mujer, 28 años, saludable | $50,000 MXN | $20,000,000 MXN | $15,000 – $19,000 MXN |

| Familia (2 adultos 35 años, 1 hijo 4 años) | $40,000 MXN | $50,000,000 MXN | $45,000 – $55,000 MXN |

| Hombre, 50 años, directivo | $50,000 MXN | $100,000,000 MXN | $48,000 – $60,000 MXN |

| Familia (2 adultos 35 años, 1 hijo 4 años) – Premium | $25,000 MXN | $100,000,000 MXN | $65,000 – $80,000 MXN |

Esta tabla te ayuda a visualizar cómo el precio se ajusta no solo a quién eres, sino a qué nivel de tranquilidad financiera buscas.

Como ves, el precio se adapta a cada etapa y necesidad de la vida. Si quieres profundizar, puedes echarle un vistazo a nuestro análisis sobre los precios de seguros de gastos médicos y cómo se comportan en el mercado. Ahora que ya tienes una idea más concreta, el siguiente paso es saber quién te va a respaldar cuando lo necesites.

Navegando el mapa de aseguradoras en México

Ahora que tienes una idea más clara de los costos, es momento de hablar de algo igual de importante: la confianza. Saber cuánto cuesta un seguro de gastos médicos mayores es solo la mitad del rompecabezas. La otra mitad es saber quién te va a respaldar cuando de verdad lo necesites.

Elegir una aseguradora es como elegir a un socio para tu salud, y el mercado mexicano es amplio y competitivo. Hay docenas de compañías, pero créeme, no todas ofrecen el mismo nivel de servicio, solidez o reputación. Es clave que investigues y compares no solo precios, sino la calidad y la capacidad de respuesta de quien manejará tu protección.

Los gigantes del mercado y por qué importan

En México, el panorama de los seguros de gastos médicos está dominado por un puñado de compañías que han demostrado su liderazgo y capacidad a lo largo de los años. Seguro has escuchado de ellas.

- GNP Seguros: Una de las más grandes y con mayor tradición en el país. Es muy conocida por su amplia red de hospitales y su enorme solidez financiera.

- AXA Seguros: Esta compañía de origen internacional se ha ganado un lugar importante gracias a su enfoque en el servicio al cliente y por ofrecer planes con coberturas muy innovadoras.

- MetLife: Aunque su fuerte son los seguros de vida, también tienen una presencia sólida en gastos médicos, sobre todo en las pólizas colectivas para empresas.

Estas tres, junto con otras seis, concentran más del 90% del mercado. Según datos de la CONDUSEF, aunque existen 32 compañías operando en este ramo, la gran mayoría de los mexicanos confían en este grupo selecto.

Y no es para menos. En un solo año, estas aseguradoras llegaron a cubrir casi 900,000 accidentes y enfermedades, pagando más de 35 mil millones de pesos en indemnizaciones. Esto te da una idea de su capacidad de respuesta. Si quieres profundizar, puedes leer más sobre el panorama de las aseguradoras en el sitio de la CONDUSEF.

Más allá del logotipo: qué debes evaluar

Elegir la aseguradora correcta va más allá de reconocer el nombre o el logo. Tu tranquilidad depende de que la empresa pueda cumplir su promesa en un momento crítico. Por eso, al comparar opciones, fíjate en estos tres puntos clave:

- Solidez financiera: ¿La compañía tiene los recursos para pagar reclamaciones millonarias? Busca calificaciones de agencias como AM Best o Standard & Poor’s. Una aseguradora financieramente estable te da la certeza de que tu respaldo es real y no se va a desmoronar.

- Reputación y servicio al cliente: ¿Qué tan rápido y sencillo es el proceso para autorizar una cirugía o un tratamiento? Esto es fundamental. Investiga las opiniones de otros usuarios y las evaluaciones de la CONDUSEF sobre quejas y reclamaciones.

- Red médica en Sonora: De nada sirve tener un gran seguro si no lo puedes usar donde vives. Asegúrate de que la compañía tenga convenios con los hospitales y médicos de tu preferencia aquí en Hermosillo y en el resto del estado.

No te dejes llevar solo por el precio más bajo. Un seguro es un compromiso a largo plazo. Piensa en ello como si eligieras al copiloto para un viaje por carretera; no quieres a alguien que te abandone a mitad del camino.

Seleccionar a tu aseguradora es una decisión que define por completo la calidad de la protección que recibirás. Por eso, contar con la asesoría de un experto que conoce el mercado a fondo es tu mejor herramienta.

Nosotros podemos ayudarte a navegar este mapa, presentándote las opciones que realmente se alinean con lo que esperas y necesitas. Contáctanos y demos juntos el siguiente paso.

Estrategias inteligentes para optimizar el costo de tu seguro

Que una póliza te cubra bien no significa que tenga que ser carísima. La clave está en conocer las piezas que puedes mover para armar un seguro que se ajuste a tu bolsillo sin sacrificar la protección que de verdad importa. Pensar de forma estratégica te permite optimizar tu inversión y entender mucho mejor cuánto cuesta un seguro de gastos médicos mayores hecho a tu medida.

Saber cómo balancear los elementos de tu póliza lo es todo. Pequeños ajustes en conceptos como el deducible o el coaseguro pueden tener un impacto enorme en la prima que pagas cada año.

Juega con el deducible y el coaseguro

La forma más directa de bajarle a tu prima anual es ajustando el deducible y el coaseguro. Si subes el deducible, le estás diciendo a la aseguradora que estás dispuesto a absorber una parte mayor del primer golpe, lo que reduce su riesgo y, por lo tanto, baja tu prima.

Por ejemplo, un ejecutivo en Hermosillo podría reducir su prima anual en un 15-20% con algo tan simple como aumentar su deducible de $30,000 a $50,000 pesos. Es una decisión puramente financiera: ¿prefieres pagar un poco menos cada año o desembolsar menos si llegas a necesitar el seguro? Si quieres clavarte en cómo funcionan juntos estos dos conceptos, te recomendamos leer nuestra guía completa sobre el deducible y coaseguro en tu póliza.

Piensa en tu seguro como un auto. Puedes elegir el modelo base que te lleva a tu destino de forma segura, o añadirle extras de lujo que aumentan el costo. Lo importante es asegurarte de que el motor (la cobertura esencial) sea confiable.

Aprovecha las ventajas de los planes colectivos y familiares

Si en tu trabajo te ofrecen unirte a una póliza colectiva, ¡ni lo dudes! Las aseguradoras dan precios mucho más atractivos a los grupos grandes porque el riesgo se diluye entre muchas personas.

De la misma manera, si necesitas asegurar a tu pareja e hijos, una póliza familiar casi siempre te saldrá más barata que contratar tres o cuatro seguros por separado.

Adopta un estilo de vida saludable

Suena a cliché, pero las aseguradoras se lo toman muy en serio. No fumar, mantener un peso sano y no tener enfermedades crónicas te convierte en un cliente de bajo riesgo. Esto no solo te da acceso a mejores tarifas, sino que te evita posibles exclusiones o costos extra (las famosas sobreprimas). Hay aseguradoras que hasta te dan descuentos si demuestras que llevas una vida activa.

Además de estos trucos, es vital saber comparar cotizaciones de manera efectiva y no irte con la finta del precio más bajo. Una vez que entiendes qué le sube y qué le baja al costo, te sugerimos explorar algunas estrategias para ahorrar en costos de seguro médico sin poner en juego tu protección.

La clave está en encontrar ese punto de equilibrio perfecto. Un buen asesor te puede ayudar a revisar tus opciones, a hacer las preguntas correctas y a garantizar que no estés pagando de más por coberturas que ni necesitas, como una red de hospitales nacional si nunca sales de tu ciudad. ¿Listo para optimizar tu póliza? Llámanos y te mostraremos cómo.

Tu checklist final para elegir el seguro perfecto

Ya sabes cómo se mueven los números, ahora toca tomar la decisión. Entender cuánto cuesta un seguro de gastos médicos mayores es solo el primer paso; lo que de verdad cuenta es elegir el que mejor te va a proteger. Esta es tu guía para que tomes esa decisión con toda la seguridad del mundo.

Antes de que firmes cualquier cosa, hay detalles que muchos pasan por alto y que marcan toda la diferencia. No te vayas solo por el precio más bajo; la verdadera calidad de tu protección está en la letra pequeña y en esos beneficios que sí vas a usar.

Tu lista de puntos clave a revisar

Para que no se te escape nada importante, armamos este checklist práctico. Tómate tu tiempo con cada punto, porque de esto dependerá qué tan bien te funcione el seguro cuando de verdad lo necesites.

- La red de hospitales en Sonora: Revisa que tus hospitales y doctores de confianza en Hermosillo y otras ciudades del estado estén en la lista. De poco sirve una póliza si no la puedes usar cerca de casa.

- Las exclusiones que nadie te cuenta: Todas las pólizas tienen una lista de enfermedades o tratamientos que no cubren. Pide que te la expliquen con peras y manzanas para que no te lleves una sorpresa después. Es muy común que cirugías estéticas o tratamientos experimentales queden fuera.

- Los periodos de espera: Para algunas enfermedades más complejas, las aseguradoras piden que tengas un tiempo con la póliza (normalmente 1 o 2 años) antes de cubrirlas. Checa bien cuáles son para que te organices.

La mejor póliza no es la más barata ni la más cara. Es la que encaja contigo, con tu estilo de vida y tu bolsillo. Piensa en ella como una herramienta diseñada para darte paz mental.

La importancia de una asesoría profesional

Entender todo este rompecabezas puede ser bastante abrumador. Justo aquí es donde un buen asesor de seguros se vuelve tu mejor aliado. Un experto no solo te va a llenar de cotizaciones, sino que te ayudará a descifrar cada cláusula y a poner las opciones sobre la mesa de forma clara y objetiva.

Un buen asesor conoce el mercado de Sonora, sabe las diferencias reales entre una aseguradora y otra, y te hará las preguntas correctas para saber qué coberturas son vitales para ti y cuáles podrías dejar fuera para ajustar el costo. Si quieres entender mejor cómo funciona este proceso, nuestra guía paso a paso para cotizar tu póliza médica te dará una base excelente.

Con esta información y el apoyo correcto, te sentirás mucho más seguro para proteger tu futuro y el de los tuyos. Ahora sí, es momento de dar el siguiente paso y encontrar juntos la solución perfecta para ti.

Aclarando las dudas más comunes sobre el costo de tu seguro

Llegamos a la recta final de esta guía y es súper normal que todavía tengas algunas preguntas dando vueltas en la cabeza. Entender cuánto cuesta un seguro de gastos médicos mayores no es solo ver números, sino también aclarar esos pequeños detalles que nuestros clientes en Hermosillo siempre nos preguntan antes de dar el siguiente paso.

Para que no te quedes con ninguna duda, aquí te respondemos de forma clara y directa las preguntas más frecuentes que nos hacen todos los días.

¿Si no uso mi seguro en un año, me regresan dinero?

La respuesta corta es no. Un seguro de gastos médicos es un contrato para transferir un riesgo financiero enorme a la aseguradora. Pagas una prima anual para tener la certeza de que estarás protegido contra gastos médicos que podrían ser millonarios e inesperados, no es una cuenta de ahorros.

Piénsalo de esta manera: es como el seguro de tu carro. Lo pagas cada año por la tranquilidad de saber que, si tienes un accidente, estarás cubierto. No esperas que te devuelvan el dinero si no chocas. Tu prima garantiza que tienes una suma millonaria lista para protegerte en cualquier momento.

¿Me sale más barato contratarlo si soy joven y sano?

Sí, definitivamente. De hecho, es la mejor decisión financiera que puedes tomar por tu futuro. Las aseguradoras basan sus costos en estadísticas de riesgo, y una persona joven y sana aquí en Sonora tiene una probabilidad mucho, pero mucho menor de necesitar servicios médicos costosos.

Contratar tu seguro cuando eres joven te permite, en cierto modo, “congelar” tu buen estado de salud. Esto te asegura que te acepten sin ponerle peros o exclusiones por enfermedades que podrían aparecer con el tiempo, garantizándote cobertura completa de por vida y primas más bajas a largo plazo.

¿Puedo cancelar mi póliza cuando yo quiera?

Sí, por lo general puedes pedir la cancelación de tu póliza en el momento que decidas. Sin embargo, es clave que revises las condiciones específicas de tu contrato, porque la gran mayoría de las pólizas tienen una vigencia anual.

Si decides cancelar antes de que termine ese año, es muy probable que no recibas un reembolso por la prima que ya pagaste. Lo más inteligente es hablar siempre con tu agente para entender bien el proceso y lo que implica para tu bolsillo antes de tomar la decisión.

En ABE Seguros, sabemos que cada pregunta cuenta y que tener las cosas claras te da la tranquilidad que necesitas. Nuestro trabajo es acompañarte en cada paso, desde resolver esas primeras dudas hasta encontrar la póliza que se ajuste como un guante a tus necesidades y presupuesto.

No dejes algo tan importante como tu salud al azar. Contáctanos hoy mismo y déjanos diseñar juntos un plan de protección hecho a tu medida, sin ningún compromiso.

Pingback: Guía de seguros de gastos médicos familiares

Pingback: Comparador de gastos médicos mayores - ABE Seguros y Fianzas

Los comentarios están cerrados.