Un seguro de gastos médicos es mucho más que un simple contrato; es un blindaje financiero contra los costos abrumadores que pueden traer una enfermedad o un accidente. Piensa en él como una red de seguridad personal para tu salud y tu cartera, la llave que te garantiza acceso a atención médica de primera en hospitales privados sin desestabilizar tu patrimonio.

Por qué tu estabilidad financiera depende de un seguro médico

Imagina por un momento que tu estabilidad financiera es una casa que has construido aquí en Hermosillo con años de trabajo duro. Cada ahorro, cada inversión y cada bien que tienes son los cimientos y ladrillos de ese hogar.

Ahora, visualiza que una enfermedad grave o un accidente inesperado actúan como un terremoto que llega sin avisar y sacude todo hasta sus cimientos.

Sin la protección adecuada, un evento así podría derrumbar tu patrimonio en un abrir y cerrar de ojos. Los costos de hospitalización, cirugías o tratamientos largos pueden escalar a cientos de miles de pesos, una cantidad que la mayoría de las familias simplemente no puede cubrir de la noche a la mañana. Esto te obliga a tomar decisiones desesperadas: vender el coche, hipotecar la casa o vaciar los ahorros que tenías destinados a la universidad de tus hijos. De un momento a otro, el futuro que tanto te costó construir se desvanece.

La red de seguridad que protege tu futuro

Justo aquí es donde los seguros de gastos médicos funcionan como los cimientos antisísmicos de tu casa financiera. No se trata de un lujo, sino de una herramienta esencial para proteger todo lo que has construido.

Un seguro de gastos médicos mayores te da la tranquilidad de saber que, si enfrentas una emergencia de salud, tu única preocupación será recuperarte, no cómo vas a pagar la cuenta del hospital.

Esta póliza es tu acceso directo a la mejor atención médica privada sin que esto signifique una catástrofe para tus finanzas. Es la garantía de que un problema de salud no se transformará en una crisis económica que afecte a tu familia por generaciones.

Desafortunadamente, la realidad en México es que muy pocos cuentan con este escudo. A pesar de que el número de asegurados ha crecido, solo aproximadamente 1 de cada 10 mexicanos tiene un seguro de gastos médicos mayores. Esto obliga a muchísimas familias a enfrentar estos costos de su propio bolsillo, dejándolas en una posición muy vulnerable.

Un ejemplo claro en Hermosillo

Pongamos el caso de Ana, una profesionista de Hermosillo a la que le diagnostican una apendicitis de emergencia. Sin un seguro, la cirugía y los días de hospital en el Hospital CIMA podrían costarle más de $90,000 pesos. Un gasto tan imprevisto podría acabar con sus ahorros o dejarla con una deuda por años.

Con un seguro, Ana solo pagaría una pequeña parte de ese monto (su deducible y coaseguro), y la aseguradora cubriría el resto. Su patrimonio queda a salvo y su salud, restaurada. Entender la importancia de tener una póliza de seguro es el primer paso para blindar tu futuro. Si esta historia te hace pensar en tu propia seguridad, es el momento perfecto para agendar una cita y explorar tus opciones.

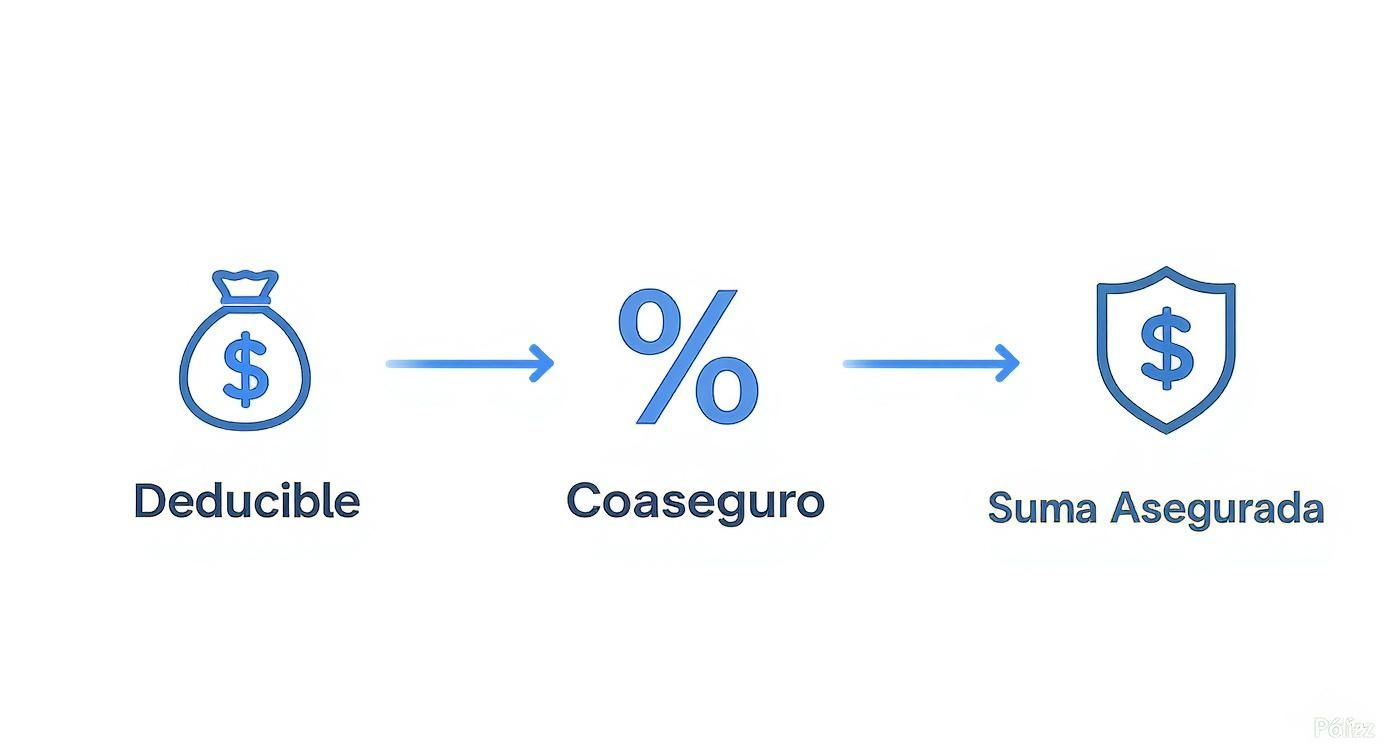

Descifrando los conceptos clave de tu póliza de salud

Entender una cotización de seguros de gastos médicos a veces se siente como intentar armar un rompecabezas sin tener la caja. Te encuentras con palabras como “deducible”, “coaseguro” y “suma asegurada” que, si no las conoces, hacen imposible saber si estás tomando una buena decisión. No te preocupes, aquí te lo vamos a explicar tan claro que no se te va a olvidar.

Piensa en estos tres conceptos como el motor de tu seguro. Cada pieza tiene una función específica, pero necesitan trabajar juntas para que tu póliza realmente te proteja cuando más lo necesitas. Juntas, definen cuánto pagas, hasta dónde llega tu cobertura y, al final, el costo de tu tranquilidad.

Los tres pilares de tu protección

Para que sepas exactamente cómo va a funcionar tu seguro en un caso real, primero hay que tener bien claros estos términos.

- Deducible: Es una cantidad fija de dinero que pagas de tu bolsa una sola vez por cada enfermedad o accidente. Piénsalo como la "llave" que echas a andar la cobertura de tu seguro. Una vez que pagas esta cantidad, la aseguradora entra en acción.

- Coaseguro: Es un porcentaje que pagas sobre el total de los gastos médicos, pero solo después de haber cubierto tu deducible. Es tu participación en los gastos, una forma de compartir el riesgo con la aseguradora. La buena noticia es que casi siempre tiene un tope para que no se dispare en gastos muy grandes.

- Suma Asegurada: Esta es la cantidad máxima de dinero que la aseguradora pagará por tus tratamientos. Es el "techo" de tu protección, por lo que es vital que sea una cifra muy alta. Nadie quiere quedarse corto a mitad de un tratamiento costoso.

Estos tres elementos están conectados. Por lo general, si eliges un deducible más alto, el costo anual de tu seguro (la prima) será más bajo. El truco está en encontrar el balance perfecto para tu situación, y es justo ahí donde la ayuda de un asesor experto hace toda la diferencia.

Un ejemplo práctico en un hospital de Hermosillo

La teoría suena bien, pero vamos a ver cómo se aplica en la vida real con un ejemplo aquí en Hermosillo.

Imagina que Carlos, residente de la colonia Las Quintas, empieza con un dolor de panza muy fuerte y termina en urgencias en el Hospital San José. El diagnóstico es apendicitis y lo tienen que operar de emergencia. La cuenta total, entre cirugía, médicos, hospital y medicinas, suma $90,000 MXN.

La póliza de Carlos tiene estas condiciones:

- Deducible: $15,000 MXN

- Coaseguro: 10%

- Suma Asegurada: $50,000,000 MXN

Ahora sí, vamos a hacer las cuentas para ver cuánto le toca pagar a Carlos y cuánto a su seguro.

- Gasto total del hospital: $90,000

- Carlos paga primero su deducible: $15,000

- Queda un monto por cubrir de: $90,000 – $15,000 = $75,000

- Sobre ese monto, Carlos paga su coaseguro: 10% de $75,000 = $7,500

- Pago total de Carlos: $15,000 (deducible) + $7,500 (coaseguro) = $22,500

- Pago total de la aseguradora: $75,000 – $7,500 = $67,500

Gracias a su seguro, Carlos convirtió una factura que pudo haber sido un golpe durísimo de $90,000 en un gasto manejable de $22,500, protegiendo sus ahorros y su patrimonio. Si quieres entender todavía mejor cómo juegan entre sí estas dos piezas, te recomendamos nuestro artículo completo sobre deducible y coaseguro.

Para que quede aún más claro, aquí tienes una tabla que resume todo el caso.

Ejemplo práctico de deducible y coaseguro en Hermosillo

En esta simulación, vemos cómo se distribuyen los costos de una apendicectomía de $90,000 MXN entre Carlos y su aseguradora.

| Concepto | Monto del Gasto Médico | Responsabilidad del Asegurado | Pago de la Aseguradora |

|---|---|---|---|

| Costo Total del Evento | $90,000 | ||

| Aplicación del Deducible | -$15,000 | $15,000 | $0 |

| Base para Coaseguro | $75,000 | ||

| Aplicación del Coaseguro (10%) | -$7,500 | $7,500 | -$7,500 |

| Total Cubierto/Pagado | $90,000 | $22,500 | $67,500 |

Al final, Carlos transformó un problema financiero enorme en algo que pudo manejar sin descapitalizarse.

Entender esta fórmula (Gasto Total – Deducible) x Coaseguro = Tu participación, es el secreto para comparar cotizaciones con total confianza y elegir el plan que realmente se ajuste a tus necesidades y presupuesto.

Cuando dominas estos conceptos, dejas de ser un simple espectador y te conviertes en un comprador inteligente. Ya no hay por qué tenerle miedo a la "letra chiquita", porque ahora hablas el idioma de los seguros y estás listo para tomar el control de tu futuro financiero.

Eligiendo las coberturas ideales para tu etapa de vida

Un seguro de gastos médicos no es una solución genérica, de esas que vienen "en talla única". Piensa en él más bien como un traje hecho a la medida. Lo que necesita un joven profesionista que vive solo en Hermosillo es totalmente distinto a los requerimientos de una familia que está a punto de crecer. La clave está en no ver tu póliza como un paquete rígido, sino como un plan vivo que se adapta y evoluciona contigo.

El objetivo es muy claro: construir una protección que te quede como un guante, cubriendo tus prioridades reales sin que pagues de más por beneficios que, francamente, no vas a usar. De esta forma, cada peso que inviertes en tu prima trabaja directamente para cuidar tu bienestar y el de la gente que más quieres.

Para que esto quede más claro, recordemos los conceptos básicos de una póliza que ya hemos platicado.

Este pequeño mapa te ayudará a visualizar los tres pilares de tu póliza: Deducible, Coaseguro y Suma Asegurada.

Como ves, el deducible es esa primera cantidad que tú cubres. Después, el coaseguro es el porcentaje con el que participas, y la suma asegurada es el gran escudo final que te protege de un golpe financiero mayor.

Escenario 1: El joven profesionista en Hermosillo

Imaginemos a Luis, un diseñador gráfico de 28 años que vive en la colonia Pitic. Está soltero, goza de buena salud y su mayor preocupación es protegerse ante un accidente o una enfermedad inesperada que ponga en jaque su independencia financiera.

Para Luis, un plan ideal se centraría en lo esencial:

- Cobertura clave: Su prioridad número uno es tener una suma asegurada muy alta para cubrir hospitalización, cirugías y tratamientos mayores. Esto lo blinda contra eventos catastróficos, que son el mayor riesgo para su patrimonio.

- Cobertura opcional inteligente: Podría añadir una cobertura para emergencias en el extranjero por un costo mínimo, perfecta para sus viajes ocasionales. En cambio, coberturas como maternidad o dental no son prioritarias ahora, así que puede dejarlas fuera para mantener una prima accesible.

Escenario 2: La pareja planeando su familia

Ahora pensemos en Sofía y Javier, ambos de 35 años, que viven por la zona de La Manga y están planeando tener a su primer hijo. Sus necesidades, como te imaginarás, son completamente diferentes a las de Luis.

La llegada de un nuevo miembro a la familia lo cambia todo. La protección ya no es solo para uno mismo, sino para asegurar el mejor comienzo posible para ese futuro bebé.

Para ellos, una póliza robusta debería incluir:

- Cobertura clave: Además de una sólida cobertura hospitalaria, la cobertura por maternidad es indispensable. Esta les ayudará a cubrir los gastos del parto o cesárea y los primeros cuidados del recién nacido.

- Cobertura opcional inteligente: Una cobertura dental puede ser una excelente adición, ya que la salud bucal cobra especial importancia durante el embarazo. También podrían considerar un plan que incluya protección para padecimientos congénitos del bebé, lo que les daría una capa extra de tranquilidad.

Escenario 3: La familia con hijos adolescentes

Finalmente, conozcamos a la familia de Marcela y Ricardo. Viven cerca del Blvd. Morelos y tienen dos hijos de 14 y 16 años que practican deportes. Aquí el riesgo principal no es solo una enfermedad, sino también los accidentes.

- Cobertura clave: Su póliza debe ser un plan familiar que ampare a los cuatro. Es crucial que revisen que la red de hospitales incluya los mejores centros de traumatología en Sonora.

- Cobertura opcional inteligente: Una cobertura de eliminación de deducible por accidente es una jugada muy astuta. Esto significa que si uno de sus hijos se lesiona jugando futbol en La Sauceda, el seguro cubrirá los gastos desde el primer peso, sin que ellos tengan que desembolsar el deducible.

Como puedes ver, cada momento de la vida tiene sus propias reglas y necesidades. Para explorar más a fondo este tema, te recomiendo consultar nuestra guía sobre cómo elegir un seguro médico según tu edad y necesidades. Un asesor experto puede ayudarte a analizar tu situación personal para que no pagues de más ni te quedes corto en protección. Contáctanos y descubre cómo podemos crear un plan a tu medida.

El camino para contratar tu seguro de gastos médicos

Contratar un seguro de gastos médicos puede sonar a un trámite complicado y lleno de papeleo. Pero la realidad es que es un camino mucho más sencillo y transparente de lo que te imaginas. Estamos aquí para quitarle el misterio y mostrarte que, con la asesoría correcta, la experiencia es ágil y se enfoca totalmente en ti.

Piénsalo así: si fueras a construir la casa de tus sueños, no empezarías a pegar ladrillos sin un plan. Primero, te sentarías con un arquitecto para contarle cómo vives, cuántas habitaciones necesitas y de qué presupuesto dispones. En ABE Seguros, ese arquitecto es tu asesor, y el primer paso siempre es el más importante: escucharte.

El primer contacto: tu asesor personal

Todo arranca con una buena plática. No se trata de venderte la póliza más cara, sino de entender tu vida, tus planes y lo que te quita el sueño. ¿Eres un joven profesionista? ¿Estás formando una familia? ¿Viajas mucho? Cada respuesta nos ayuda a trazar el plano de tu protección ideal.

Este primer acercamiento es clave. Es el momento en que nos aseguramos de que cada cobertura que te propongamos tenga un porqué claro y un beneficio directo para ti y tu familia. Así, evitas pagar por extras que ni siquiera necesitas.

Llenando el cuestionario médico: la honestidad es tu mejor aliada

Una vez que tenemos claras tus necesidades, el siguiente paso es el cuestionario médico. Este documento es la base sobre la cual la aseguradora evalúa tu estado de salud. Aquí, la regla de oro es una sola: honestidad total.

Omitir información o no ser del todo sincero puede parecer una forma de ahorrar, pero a la larga, podría invalidar tu póliza justo cuando más la necesites. Es un riesgo que no vale la pena correr.

Tu asesor de ABE Seguros te acompañará en cada pregunta para aclarar cualquier duda, garantizando que la información sea precisa y completa. Esto blinda tu póliza contra sorpresas desagradables en el futuro. Si quieres una guía más detallada, puedes revisar nuestro artículo sobre el proceso paso a paso para contratar tu seguro de gastos médicos.

Tu asesor: el aliado que necesitas

El mercado de seguros de gastos médicos en México está bastante concentrado. En el ramo individual, Grupo Nacional Provincial (GNP) tiene una cuota del 29.7%, mientras que AXA Seguros le sigue con el 22%. Contar con un asesor experto es crucial para ayudarte a navegar entre las mejores opciones de estas y otras compañías. Puedes explorar más a fondo estos datos sobre el mercado asegurador mexicano.

Un buen asesor no es un simple vendedor, es tu principal aliado. Su trabajo no termina cuando firmas el contrato; al contrario, es la persona a la que le vas a llamar si tienes una emergencia, si necesitas tramitar un reembolso o si solo tienes una duda sobre tu cobertura. En ABE Seguros, esta relación a largo plazo es el pilar de nuestro servicio.

Un caso real: una familia protegida en Ciudad Obregón

Para que quede más claro, te cuento la historia de los Ramírez, una familia de Ciudad Obregón. Se acercaron a nosotros muy preocupados por el futuro de sus hijos. Su mayor inquietud era encontrar un plan que no solo los cubriera ante enfermedades graves, sino que también les diera acceso a los mejores pediatras de Sonora, todo sin salirse de su presupuesto.

Después de analizar su situación, les presentamos tres opciones de diferentes aseguradoras, explicando los pros y contras de cada una. Juntos, elegimos un plan de GNP que ofrecía una excelente red pediátrica y una cobertura muy sólida para accidentes, algo fundamental con niños pequeños. Hoy, los Ramírez viven con la tranquilidad de saber que, pase lo que pase, la salud de su familia está en las mejores manos y su patrimonio está a salvo.

Este es el verdadero valor de una asesoría personalizada: transformar la incertidumbre en seguridad y acompañarte en cada paso del camino hacia tu tranquilidad. ¿Estás listo para dar el primer paso? Llámanos.

Cómo actuar ante una emergencia médica en Sonora

En medio de una emergencia médica, la cabeza se nos nubla. El pánico puede tomar el control y, francamente, lo último que necesitas en ese momento es la angustia de no saber cómo usar tu seguro.

Pero tener un plan de acción claro te da la calma necesaria para tomar las mejores decisiones. Esta guía es justo eso: un mapa para que te muevas con seguridad en esos momentos críticos. Queremos que te sientas preparado, sabiendo que usar tu póliza de seguros de gastos médicos es un proceso lógico y que, con la asesoría correcta, puedes enfocarte en lo que de verdad importa: tu recuperación o la de tus seres queridos.

Pago directo vs. reembolso

Antes de ver los pasos a seguir, es clave entender las dos formas principales en que tu seguro puede cubrir los gastos. Esto marca una gran diferencia.

- Pago Directo: Esta es la opción ideal y la que siempre buscamos. La aseguradora le paga directamente al hospital, siempre que sea parte de su red. Tú solo te preocupas por cubrir tu deducible y coaseguro al darte de alta.

- Reembolso: Aquí la dinámica cambia. Tú cubres el 100% de los gastos médicos con tus propios recursos. Después, le presentas todas las facturas y reportes a la aseguradora para que te devuelva el dinero que te corresponde según tu póliza.

La clave para evitar un golpe fuerte a tu cartera es, siempre que se pueda, ir a hospitales de la red de tu aseguradora para que aplique el pago directo.

Un escenario real: un accidente en la carretera a Kino

Imaginemos algo que, lamentablemente, puede suceder. Una familia de Hermosillo tiene un accidente en la carretera a Bahía de Kino. Por suerte, no hay heridos graves, pero uno de ellos necesita ir al hospital por una fractura.

¿Qué hacen en ese momento? Aquí te lo explicamos paso a paso.

- Llamar a tu asesor de seguros: Antes que nada, contacta a tu asesor. Es tu principal aliado y conoce tu póliza como la palma de su mano. En ABE Seguros, te guiamos por teléfono sobre los siguientes pasos y nos movemos para contactar a la aseguradora por ti.

- Identificar el hospital de la red más cercano: Tu asesor te ayudará a encontrar el hospital en convenio más adecuado en Hermosillo para atender la emergencia. Este paso es crucial para activar el pago directo.

- Tener tus documentos a la mano: Al llegar al hospital, te pedirán la credencial de tu seguro y una identificación oficial. Con esto, el hospital inicia el trámite de admisión y le da aviso a la aseguradora.

En un momento de crisis, la claridad es poder. Conocer estos tres simples pasos te permite actuar con rapidez y eficacia, asegurando la mejor atención médica sin estrés financiero añadido.

La importancia de la red médica

El sistema de seguros funciona tan bien gracias a estas alianzas entre hospitales y aseguradoras. Para que te des una idea, las aseguradoras en México pagan diariamente unos 354 millones de pesos en siniestros por accidentes y enfermedades, lo que demuestra su enorme capacidad de respuesta.

Este respaldo se activa de forma mucho más sencilla cuando te atiendes dentro de su red de proveedores. Tener un accidente o una enfermedad repentina ya es suficientemente estresante. Saber cómo reaccionar y a quién llamar transforma esa incertidumbre en un plan de acción concreto.

Si quieres profundizar en el tema, te invitamos a leer nuestra guía detallada sobre qué hacer en caso de siniestro, donde encontrarás información aún más específica. Con la preparación adecuada, estarás listo para enfrentar cualquier imprevisto con la certeza de que tu seguro te respalda.

Resolvemos tus dudas sobre tu seguro médico

Llegados a este punto, es normal tener un montón de preguntas dando vueltas en la cabeza. La decisión de contratar un seguro de gastos médicos es un paso enorme, y queremos que lo des sintiéndote completamente seguro y bien informado.

Hemos recopilado las dudas que más escuchamos de nuestros clientes, aquí en Hermosillo y en todo Sonora. Te daremos respuestas claras y directas, pensadas para quitarte esas preocupaciones que a veces nos frenan. La meta es que no te quedes con ninguna incertidumbre.

¿Si ya tengo una enfermedad, me puedo asegurar?

Esta es, sin duda, la pregunta del millón. Y la respuesta corta es: sí, en muchos casos puedes asegurarte aunque ya tengas una enfermedad preexistente.

Ahora bien, cada situación es un mundo y depende mucho de la aseguradora y del tipo de padecimiento. Lo más común es que apliquen una de dos condiciones. La primera es un "periodo de espera", que no es otra cosa que un tiempo (de uno a cuatro años, por lo general) durante el cual los gastos de esa enfermedad en particular no estarán cubiertos.

La otra posibilidad es que esa enfermedad quede fuera de la cobertura para siempre, o que te pidan pagar un extra (lo que llamamos "extraprima") para incluirla. Aquí lo más importante es la honestidad total al llenar tu solicitud. Ocultar información puede traer consecuencias muy serias, como la cancelación de tu póliza justo cuando más la necesites.

Un asesor de ABE Seguros es experto en analizar tu caso y buscar la aseguradora que te ofrezca las mejores condiciones, incluso si ya tienes algún padecimiento.

¿El seguro solo me cubre en el hospital o también las consultas?

El corazón de un seguro de gastos médicos mayores es protegerte de esos eventos grandes e inesperados: cirugías, hospitalizaciones o tratamientos que cuestan una fortuna. Por eso, su foco principal no son las consultas de rutina.

Sin embargo, las pólizas de hoy han evolucionado mucho y te ofrecen valor en el día a día.

Un buen seguro de gastos médicos no solo te salva en una catástrofe; también te da herramientas para cuidar tu salud de forma preventiva y ahorrar en gastos del diario.

Muchas pólizas ya incluyen beneficios adicionales que son un verdadero alivio para el bolsillo:

- Médicos de red con costo preferencial: Puedes ir con especialistas de primer nivel pagando una tarifa mucho más baja de lo normal.

- Descuentos en laboratorios y estudios: Consigues precios especiales en análisis de sangre, radiografías, resonancias magnéticas, etc.

- Asistencia médica por teléfono 24/7: Tienes una línea directa con un doctor para resolver dudas al momento, sin costo alguno.

Estos extras le suman un valor tremendo a tu plan. Por eso, cuando compares, no te fijes solo en el deducible y el coaseguro; revisa también estos servicios que te ayudarán a cuidar tu salud y tu cartera.

¿Mi seguro funciona si viajo fuera de Hermosillo o al extranjero?

¡Por supuesto que sí! Esta es una de las grandes ventajas. Prácticamente todas las pólizas que manejamos en ABE Seguros tienen cobertura nacional.

Esto significa que si estás de vacaciones en Cancún o en un viaje de trabajo en la Ciudad de México y te pasa algo, estás protegido. Puedes ir a los hospitales de la red en esa ciudad y recibir la atención que necesitas sin problema.

Para los viajes fuera del país, la cosa cambia un poco. La cobertura internacional no siempre viene incluida por defecto. Lo normal es que se contrate como un extra llamado "cobertura de emergencias en el extranjero".

Esta cobertura es indispensable si viajas seguido, ya sea por gusto o por trabajo. Te protege ante cualquier urgencia médica fuera de México, cubriendo los gastos hasta un tope que suele rondar los $100,000 dólares. Un asesor te ayuda a activarla para que viajes con total tranquilidad.

¿Cuál es la mejor edad para contratar un seguro médico?

La respuesta es simple y directa: la mejor edad es ahora mismo. Contratar tu seguro cuando eres joven y estás sano es una de las decisiones financieras más inteligentes que puedes tomar.

Hay dos razones de peso para esto:

- El costo es muchísimo más bajo: Las aseguradoras calculan el precio según el riesgo. Una persona joven y saludable es un riesgo bajo, por lo que su póliza será mucho más barata. Conforme pasan los años, el costo inevitablemente sube.

- Aseguras la cobertura de enfermedades futuras: Al contratar estando sano, garantizas que cualquier cosa que desarrolles después estará cubierta. Si te esperas a tener un diagnóstico para buscar un seguro, te arriesgas a que esa enfermedad quede excluida o, en el peor de los casos, a que ninguna compañía te quiera asegurar.

Comprar tu póliza en tus 20s o 30s no es un gasto, es una inversión en tu paz mental a futuro. Es blindar tu acceso a la mejor atención médica por el resto de tu vida y proteger el patrimonio que tanto te costará construir.

En ABE Seguros, estamos listos para resolver todas tus dudas y ayudarte a diseñar el plan de protección perfecto para ti y tu familia en Hermosillo. Contáctanos hoy mismo para una asesoría sin compromiso y da el paso más importante para asegurar tu futuro.

Pingback: Seguros cobertura amplia: protege tu auto, hogar y salud en Sonora

Pingback: Ejemplo de seguro colectivo para pyme - ABE Seguros y Fianzas

Los comentarios están cerrados.