Un seguro de gastos médicos mayores es tu red de seguridad financiera para cuando la vida te lanza una curva. No está pensado para un resfriado común, sino para proteger tu patrimonio —y el de tu familia— frente a situaciones de alto costo, como una cirugía inesperada o un tratamiento oncológico. En pocas palabras, te garantiza acceso a atención médica de primera sin poner en jaque tu estabilidad económica. Invertir en tu salud y tranquilidad es la mejor decisión que puedes tomar, y estamos aquí para guiarte en cada paso.

¿Qué es un seguro de gastos médicos mayores y por qué lo necesitas?

Piensa en tu estabilidad financiera como una casa que has construido con mucho esfuerzo. Un seguro de gastos médicos mayores son los cimientos de esa casa: no los ves todos los días, pero son absolutamente cruciales cuando llega la tormenta. No es un gasto, es la inversión más inteligente que puedes hacer en tu tranquilidad y la de tus seres queridos.

Esta póliza funciona como un colchón económico diseñado para absorber los costos elevados de problemas de salud serios. Su objetivo es muy claro: evitar que una emergencia médica se transforme en una crisis financiera que te obligue a vender tu auto, tu casa o a endeudarte por años.

Un ejemplo local aquí en Hermosillo

Imaginemos un caso muy real en nuestra ciudad. Un profesionista de 45 años sufre un infarto mientras hace ejercicio en el Cerro de la Campana. Lo llevan de urgencia a un hospital privado en Hermosillo, donde necesita una angioplastia y varios días en terapia intensiva.

La cuenta final, sumando honorarios médicos, hospitalización, medicamentos y estudios, rebasa los $850,000 pesos. Sin un seguro de gastos médicos mayores, esa familia tendría que enfrentar una deuda que podría desestabilizar su futuro por completo. Con una póliza, su desembolso se reduce a una pequeña fracción de ese total, permitiéndoles enfocarse en lo único que importa: la recuperación.

Este tipo de protección se ha vuelto indispensable en México. Para que te des una idea, solo en el primer semestre de un año reciente, las aseguradoras pagaron 63,675 millones de pesos en siniestros médicos. Eso equivale a proteger a sus asegurados con 354 millones de pesos… ¡diarios!

¿Por qué hoy es más necesario que nunca?

Tener un seguro de gastos médicos mayores te da beneficios que van mucho más allá del dinero:

- Acceso a la mejor atención: Te permite elegir hospitales, doctores y especialistas de primer nivel sin que el costo sea tu principal preocupación.

- Blindaje para tu patrimonio: Asegura que los ahorros de tu vida, tus inversiones y tus bienes no se esfumen pagando una cuenta de hospital.

- Tranquilidad para tu familia: Les da la certeza de que, si algo pasa, la única preocupación será la salud, no cómo van a pagar.

- Cobertura para tratamientos caros: Cubre enfermedades complejas y de alto costo como el cáncer, padecimientos del corazón o trasplantes de órganos.

En esencia, un seguro de este tipo es un plan de protección financiera que compra paz mental. Te da el poder de decir "sí" al mejor tratamiento disponible sin tener que preguntarte "¿me alcanza para pagarlo?".

No se trata de ser pesimista, sino de ser previsor. Un accidente en el Blvd. Kino o un diagnóstico inesperado le puede pasar a cualquiera. Para entender más a fondo este tema, te invitamos a explorar nuestra guía detallada sobre qué es un seguro de gastos médicos. En ABE Seguros, te ayudamos a construir esos cimientos sólidos para que tú y tu familia estén siempre protegidos. Permítenos asesorarte, agenda una cita y descubre el plan perfecto para ti.

Descifrando los conceptos clave de tu póliza

Una póliza de seguro de gastos médicos mayores puede parecer un laberinto de términos técnicos y cláusulas complejas. La verdad es que, una vez que entiendes las piezas clave, todo encaja y cobra sentido. Vamos a desglosar esos conceptos para que navegues tu póliza con total confianza, sabiendo exactamente qué te protege.

El objetivo es sencillo: que domines el lenguaje de tu seguro. Así, cuando hables con un asesor o revises tu contrato, tú tendrás el control de la conversación, sabiendo qué preguntar y cómo interpretar cada detalle.

Los 4 pilares de tu cobertura

Para empezar, hay cuatro conceptos que son el corazón de cualquier póliza. Son los cimientos sobre los que se construye tu tranquilidad financiera frente a un imprevisto de salud.

- Suma Asegurada: Es el monto máximo que la aseguradora pagará por los gastos médicos cubiertos. Piénsalo como el tope de tu fondo de emergencia; es el respaldo total con el que cuentas.

- Deducible: Es una cantidad fija que tú pagas primero de tu bolsillo antes de que el seguro entre en acción. Es tu participación inicial para activar la cobertura.

- Coaseguro: Es un porcentaje del gasto total (una vez restado el deducible) que también te corresponde pagar. La idea es compartir el riesgo entre tú y la aseguradora.

- Periodos de Espera: Es el tiempo que debe transcurrir desde que contratas tu póliza hasta que ciertas coberturas, como maternidad o algunas cirugías programadas, se activan.

Entender estos cuatro términos te da el poder de comparar diferentes planes y elegir el que de verdad se ajusta a lo que necesitas y a tu presupuesto.

Ejemplo práctico en Hermosillo

Para que esto no se quede en teoría, vamos a un caso práctico. Imagina que sufres un accidente de auto en el cruce del Blvd. Colosio y el Blvd. Solidaridad, aquí en Hermosillo. La cuenta total del hospital, entre la emergencia, estudios y una cirugía, asciende a $200,000 MXN.

Tu póliza tiene estas condiciones:

- Deducible: $20,000 MXN

- Coaseguro: 10%

Vamos a ver cómo se repartirían los gastos en la vida real.

Ejemplo práctico de cómo funcionan el deducible y coaseguro

| Concepto | Monto / Porcentaje | Cálculo | Total |

|---|---|---|---|

| Gasto total del hospital | $200,000 MXN | – | $200,000 MXN |

| Deducible (pago fijo inicial) | $20,000 MXN | Es lo primero que cubres tú | -$20,000 MXN |

| Monto base para coaseguro | – | $200,000 – $20,000 | $180,000 MXN |

| Coaseguro (tu participación) | 10% | 10% de $180,000 | $18,000 MXN |

| Total pagado por la aseguradora | – | $180,000 – $18,000 | $162,000 MXN |

| Total pagado por ti | – | $20,000 + $18,000 | $38,000 MXN |

Como ves, gracias a tu seguro, de una cuenta de $200,000, tu responsabilidad se reduce a solo $38,000. La aseguradora se encarga del resto. Este es el verdadero poder de los seguros de gastos medicos mayores: blindar tu patrimonio ante lo inesperado.

Si te interesa saber más del tema, aquí te explicamos a fondo cómo funcionan el coaseguro y el deducible.

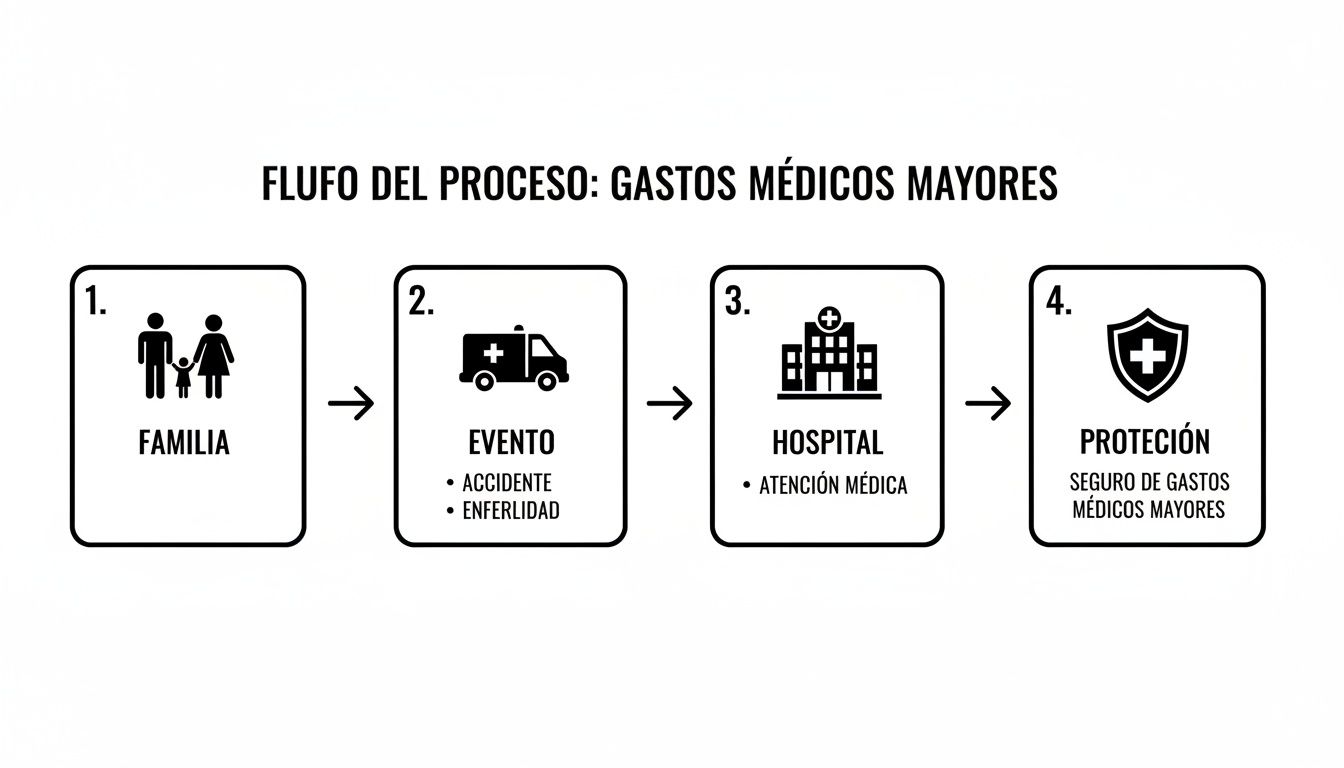

Esta imagen te muestra de forma muy simple cómo funciona el proceso: desde que ocurre el imprevisto con tu familia, hasta que el seguro se activa para protegerlos.

Visualmente, el seguro es ese escudo que se pone entre tu familia y los costos hospitalarios, absorbiendo la mayor parte del golpe financiero para que tú no tengas que hacerlo.

Recuerda: Un deducible más bajo generalmente significa una prima anual más alta, y viceversa. En ABE Seguros te ayudamos a encontrar el equilibrio perfecto para ti.

Entender estos conceptos no solo te da conocimiento, te da tranquilidad. Te permite tomar las riendas de tu protección y asegurarte de que, pase lo que pase, tú y los tuyos estarán bien cubiertos. Estamos aquí en Hermosillo para ayudarte, contáctanos para una asesoría personalizada y sin ningún compromiso.

Las coberturas y exclusiones que definen tu seguro

Saber qué te cubre la póliza de gastos médicos mayores es tan crucial como entender qué deja fuera. Piénsalo: no hay nada peor que llevarse una sorpresa justo en medio de una emergencia. Por eso, vamos a desmenuzar el corazón de tu seguro: lo que sí te protege y esas letras chiquitas que debes conocer desde el día uno.

Al final, una póliza es un pacto de confianza. Cuando entiendes sus alcances y sus límites, te aseguras de que esa confianza está bien depositada. El objetivo es que tengas total claridad para que, si llega el momento de usar tu seguro, lo hagas con la certeza de que tienes el respaldo que esperas.

Las coberturas que son la base de tu tranquilidad

Imagina estas coberturas como los pilares que sostienen tu protección financiera. Son los servicios y gastos esenciales que un buen seguro debe incluir para que puedas hacerle frente a una situación médica complicada. Aunque los planes varían, estas son las bases de una póliza sólida:

- Hospitalización: Cubre todo lo relacionado con tu estancia: el cuarto, alimentos, la atención de enfermería y el uso de quirófano o terapia intensiva.

- Honorarios médicos: Aquí entra el pago a todo el equipo de especialistas, desde el cirujano y su gente hasta el anestesiólogo y los médicos que te dan seguimiento.

- Medicamentos: Incluye las medicinas que te administran en el hospital y, muchas veces, las que te recetan al darte de alta, siempre y cuando sean para el padecimiento cubierto.

- Estudios de diagnóstico: Abarca desde análisis de sangre y radiografías hasta tomografías o resonancias magnéticas para saber exactamente qué tienes.

- Terapias y rehabilitación: Si después de un accidente o cirugía necesitas fisioterapia u otra rehabilitación para recuperarte al cien, esto lo cubre.

- Ambulancia: Cubre el traslado, ya sea por tierra o aire, cuando la emergencia lo amerita.

Contar con estos básicos te garantiza una atención completa, desde que pones un pie en el hospital hasta que estás de vuelta en casa, en plena recuperación. Si quieres clavarte más en el tema, checa nuestra guía sobre qué cubre un seguro de gastos médicos mayores y aclara todas tus dudas.

Lo que no está cubierto: exclusiones y periodos de espera

Tan importante como saber qué entra, es tener claro qué se queda fuera. La transparencia sobre las exclusiones es clave para no llevarnos un mal rato. Las aseguradoras ponen estos límites para que las primas sigan siendo accesibles y para protegerse de fraudes.

Las exclusiones no están ahí para perjudicarte, sino para delimitar el riesgo que asume la aseguradora. Conocerlas te da el control y te permite planificar.

Algunas de las exclusiones más comunes son:

- Padecimientos preexistentes: Enfermedades que ya tenías diagnosticadas antes de contratar el seguro. Por lo general no se cubren, a menos que lo declares y la aseguradora acepte hacerlo bajo ciertas condiciones.

- Cirugías estéticas: Cualquier procedimiento que sea por gusto y no por necesidad médica, como arreglarse la nariz por estética.

- Tratamientos experimentales: Terapias o medicamentos que todavía no están aprobados oficialmente por las autoridades de salud.

- Lesiones autoinfligidas: Heridas o problemas de salud que resultan de intentos de suicidio o por participar en delitos.

Un ejemplo local sobre los periodos de espera

Además de lo que no se cubre, están los periodos de espera. Es el tiempo que tiene que pasar desde que firmas el contrato hasta que ciertas coberturas se activan. El caso más claro es el de la maternidad.

Vamos a imaginar a una pareja joven de San Carlos, Sonora. Planean tener un bebé y quieren que el seguro pague los gastos del parto. Para que esto suceda, necesitan contratar la póliza y esperar el tiempo que marque, que casi siempre es de 10 meses, antes de que nazca el bebé.

Si el bebé llega antes de que se cumpla ese plazo, el seguro simplemente no va a cubrir los gastos del parto. Por eso es vital planificar. Si están pensando en agrandar la familia, el momento de contratar o revisar la póliza es ahora, no cuando ya venga el bebé en camino. Así tendrán la tranquilidad de que contarán con el apoyo económico para recibir a su nuevo integrante en los mejores hospitales de Sonora. En ABE Seguros, te acompañamos para que entiendas cada detalle y no te lleves sorpresas. Contáctanos y aseguremos juntos el futuro de tu familia.

Cuánto cuesta un seguro de gastos médicos y qué factores influyen

Calcular el costo de un seguro de gastos médicos mayores es como armar un traje a la medida. No hay un precio único para todos, porque la prima final se construye a partir de quién eres y las decisiones que tomas sobre tu cobertura. El verdadero objetivo es encontrar ese balance perfecto entre una protección que te dé total tranquilidad y una mensualidad que se sienta cómoda en tu presupuesto.

Entender qué es lo que mueve la aguja del precio te da el poder de tomar el control. No se trata solo de buscar el número más bajo, sino de comprender el valor real que hay detrás de cada peso que inviertes en tu futuro. Vamos a desglosar los factores que las aseguradoras ponen sobre la mesa para calcular tu prima.

Los factores clave que moldean tu prima

Piensa en estos elementos como las piezas de un rompecabezas. Cada uno aporta algo al costo total de tu póliza, y jugar con ellos nos permite diseñar el plan ideal para ti y tu familia.

- Tu edad: Este es, por mucho, el factor más determinante. A menor edad, el riesgo de enfrentar enfermedades complejas es menor, por lo que las primas son mucho más accesibles. Por eso siempre lo decimos: el mejor momento para contratar es hoy mismo.

- Tu género: Estadísticamente, hombres y mujeres enfrentamos distintos riesgos de salud en diferentes etapas de la vida. Por ejemplo, los costos asociados a la maternidad pueden influir ligeramente en el precio para las mujeres.

- Tu estado de salud actual: Al iniciar el proceso, llenarás un cuestionario médico muy sencillo. Si eres una persona sana, sin padecimientos crónicos, tu prima será considerablemente más económica.

- Tus hábitos: Hábitos como fumar elevan de forma importante el riesgo de desarrollar múltiples enfermedades, y eso se refleja directamente en un costo más alto para tu seguro.

Cada uno de estos factores le ayuda a la aseguradora a calcular la probabilidad de que necesites usar el seguro. Un menor riesgo siempre se va a traducir en un menor costo para ti.

La cobertura que eliges también define el precio

Además de tus características personales, el precio depende directamente del nivel de protección que quieras. Aquí es donde tú tienes el control para personalizar tu plan.

- Suma asegurada: Un límite de cobertura más alto te da un respaldo financiero mucho mayor, pero naturalmente, también incrementa la prima.

- Deducible y coaseguro: Elegir un deducible más alto puede bajar tu pago anual, pero implica que, en caso de un siniestro, tu aportación inicial será mayor. Es un juego de equilibrio.

- Red hospitalaria: Un plan que te dé acceso a los mejores hospitales a nivel nacional tendrá un costo mayor que uno enfocado en una excelente red local aquí en Sonora.

- Coberturas adicionales: Si decides añadir beneficios como cobertura dental, de visión o protección en el extranjero, el precio final se ajustará para incluirlos.

Es un hecho que el costo de proteger la salud ha subido con fuerza. Mientras que la inflación general en México fue de 4.55% en un año reciente, los seguros de gastos médicos vieron un aumento del 19.07%. Y la tendencia sigue: se proyecta una inflación médica privada del 14.9%, lo que ya está impulsando incrementos en las primas.

Ejemplo comparativo en Hermosillo

Para que todo esto quede más claro, vamos a comparar dos perfiles muy comunes aquí en nuestra ciudad.

Perfil 1: Joven profesionista

- Edad: 30 años, hombre, no fumador y con buena salud.

- Necesidades: Busca una cobertura individual, enfocada en la red de hospitales de Hermosillo y Ciudad Obregón.

- Costo aproximado: Una póliza con un deducible medio podría rondar entre los $18,000 y $25,000 pesos anuales.

Perfil 2: Familia sonorense

- Integrantes: Una pareja de 40 años con dos hijos, de 8 y 12 años.

- Necesidades: Requieren una cobertura familiar completa, con acceso a hospitales de alta especialidad en todo el país, por si necesitan un tratamiento específico fuera de Sonora.

- Costo aproximado: Un plan familiar con estas características podría tener una prima anual que va de los $70,000 a los $95,000 pesos.

Estos números son solo una referencia, pero ilustran perfecto cómo los factores personales y el tipo de cobertura impactan directamente en el costo. Si quieres un análisis más detallado, te recomendamos leer nuestro artículo completo sobre cuánto cuesta un seguro de gastos médicos mayores.

En ABE Seguros, nuestro trabajo es precisamente ayudarte a armar ese traje a la medida, asegurando que obtengas la mejor protección posible sin que afecte tu presupuesto. Contáctanos y agendemos una cita para encontrar juntos tu plan ideal.

Cómo elegir el mejor seguro para ti y tu familia en Sonora

Seleccionar el seguro de gastos médicos mayores correcto es una de las decisiones financieras más importantes que vas a tomar. Es una elección que va mucho más allá de un simple precio; se trata de encontrar la protección ideal para lo que más valoras: la salud y el bienestar de tu familia.

Con tantas opciones en el mercado, el proceso puede parecer abrumador, pero no tiene por qué serlo. Aquí te guiaremos paso a paso para que puedas analizar tus necesidades, comparar opciones de manera inteligente y tomar una decisión bien informada.

El objetivo final es que elijas una póliza que de verdad se adapte a tu vida aquí en Sonora y te brinde la tranquilidad que mereces.

Paso 1 Evalúa las necesidades reales de tu familia

El primer paso, y el más importante, es mirar hacia adentro. Tienes que entender qué necesita tu familia hoy y qué podría necesitar en el futuro. Un seguro no es un producto genérico; debe ser un reflejo de tu estilo de vida y tus planes a futuro.

Para empezar, hazte estas preguntas clave:

- ¿En qué etapa de la vida estamos? Una pareja joven en Hermosillo que planea tener hijos tiene necesidades muy distintas a las de una familia con adolescentes o una persona soltera.

- ¿Tenemos antecedentes familiares de enfermedades? Si en tu familia hay historial de condiciones como diabetes o padecimientos del corazón, es crucial buscar una póliza con cobertura sólida para estas eventualidades.

- ¿Viajamos seguido fuera de Sonora? Si por trabajo o placer sales constantemente del estado, necesitarás una póliza con cobertura nacional para estar protegido en cualquier lugar de México.

- ¿Cuáles son nuestros hospitales y doctores de confianza? Asegúrate de que los especialistas y hospitales en los que confías en Hermosillo, Ciudad Obregón o Nogales estén dentro de la red de la aseguradora.

Entender tus necesidades es el mapa que te guiará hacia la póliza correcta. Sin este análisis, corres el riesgo de pagar por coberturas que no usarás o, peor aún, descubrir que no estás protegido cuando más lo necesitas.

Paso 2 Compara opciones más allá del precio

Es muy natural fijarse primero en el costo, pero el precio es solo una parte de la ecuación. Una póliza muy económica que no te cubre en tu hospital de confianza o que tiene un deducible impagable, en la práctica, no sirve de mucho.

Al comparar seguros de gastos medicos mayores, analiza estos puntos con lupa:

- Calidad de la Red Hospitalaria: No todas las redes son iguales. Revisa que incluya hospitales de prestigio en Sonora, como el Hospital San José en Hermosillo o el Hospital Sanatorio la Purísima en Nogales. Una buena red te da opciones y, sobre todo, calidad.

- Suma Asegurada, Deducible y Coaseguro: Aquí se trata de buscar el equilibrio. Una suma asegurada alta te da más respaldo, pero un deducible muy bajo puede encarecer la prima mensual. En ABE Seguros te ayudamos a encontrar ese punto medio ideal para tu presupuesto.

- Tiempos de Espera: Esto es especialmente importante si planeas una familia. La mayoría de las pólizas requieren un periodo de espera de 10 meses para cubrir los gastos de maternidad. ¡Planificar con tiempo es clave!

- Beneficios Adicionales: Algunas pólizas ofrecen extras como consultas a domicilio, cobertura dental básica o asistencia en viajes. Estos pequeños beneficios pueden marcar una gran diferencia en tu día a día.

Paso 3 Busca asesoría profesional y personalizada

Una vez que tienes una idea más clara de lo que necesitas, el siguiente paso es buscar la guía de un experto. Un buen asesor de seguros no solo te va a presentar cotizaciones; su trabajo es entender tu situación y traducirla en la mejor estrategia de protección posible para ti.

Un ejemplo práctico sonorense

Imagina a los García, una familia de Ciudad Obregón. El papá viaja constantemente a Mexicali por su trabajo en el sector agrícola. La mamá está pensando en un segundo embarazo y ya tienen un hijo pequeño.

Un buen asesor no les ofrecería una póliza estándar. Les recomendaría un plan con:

- Cobertura Nacional para proteger al papá en sus viajes de trabajo.

- Una red hospitalaria fuerte tanto en Ciudad Obregón como en Hermosillo.

- Una cobertura de maternidad que se active a tiempo para la llegada del nuevo bebé.

- Un deducible razonable que no desequilibre las finanzas de la familia en caso de tener que usar el seguro.

Este nivel de personalización es lo que transforma un seguro de un simple producto a una verdadera solución. En ABE Seguros, nos especializamos precisamente en eso: en escuchar a las familias sonorenses para construir juntos la protección a su medida.

No dudes en contactarnos; una simple conversación hoy puede asegurar la tranquilidad de tu familia para siempre.

Tu camino hacia la tranquilidad con ABE Seguros

Una vez que decides dar el paso y proteger a tu familia con un seguro de gastos médicos mayores, lo que sigue debería ser sencillo, transparente y, sobre todo, humano. En ABE Seguros lo entendemos perfecto: no estás buscando un producto más del montón, sino una solución que te dé verdadera paz mental. Por eso, hemos pulido un proceso donde más que vendedores, somos tus aliados.

El objetivo es que te sientas seguro y con el control en cada momento, desde la primera plática hasta que tienes la póliza en tus manos. Para nosotros, esto no se trata de llenar papeles. Se trata de construir juntos la protección que tú y los tuyos merecen.

Un proceso diseñado para ti

Contratar tu seguro con nosotros es un camino claro de cuatro pasos clave. Cada etapa está pensada para escucharte, entender qué necesitas y poner a tu alcance lo mejor del mercado.

-

Consulta personalizada y sin compromiso: Todo arranca con una buena conversación. Nos sentamos contigo aquí en Hermosillo para conocer tus planes, tu presupuesto y tus prioridades. ¿Piensan tener hijos pronto? ¿Hay alguna condición médica familiar que debamos considerar? Cada detalle es una pieza del rompecabezas que nos ayuda a diseñar tu protección ideal.

-

Análisis y presentación de opciones: Con la información sobre la mesa, nos sumergimos a analizar las ofertas de las aseguradoras más importantes de México. Te presentamos únicamente las mejores alternativas, explicándote con peras y manzanas las ventajas, desventajas, redes de hospitales y costos de cada una. Cero tecnicismos, solo claridad.

-

Acompañamiento en la solicitud: Llenar la solicitud puede ser la parte más tediosa, pero es vital hacerlo sin errores. Una pequeña omisión podría causar dolores de cabeza más adelante. Por eso, nuestro equipo te guía paso a paso para asegurarnos de que todo quede perfecto, evitando retrasos y garantizando que tu información sea precisa.

-

Entrega y explicación de tu póliza: En cuanto se aprueba, te entregamos tu póliza personalmente. Y no solo eso, nos tomamos el tiempo necesario para repasar contigo cada cláusula, cobertura y exclusión. Nuestra meta es que tengas 100% de claridad sobre lo que tienes en tus manos.

En ABE Seguros, nuestra relación no termina cuando firmas el contrato, ¡apenas comienza! Nos convertimos en tu primer punto de contacto para cualquier duda, ajuste o, si llega a necesitarse, para usar tu seguro.

Ejemplo práctico: una familia en Hermosillo

Imagina a los López, una pareja de 35 años con una hija de 5, que vive en la colonia Pitic. Durante nuestra plática, nos contaron que viajan seguido a Guadalajara por trabajo y que no cambiarían a su pediatra de confianza por nada.

Con estos datos, en lugar de una póliza genérica, les encontramos un plan con cobertura nacional que incluía en su red tanto al hospital como al pediatra que ellos querían. Además, les ayudamos a ajustar el deducible para que la prima anual encajara sin problemas en su presupuesto. Hoy, los López viven con la tranquilidad de saber que están cubiertos aquí en Hermosillo y en cada uno de sus viajes.

Nuestro compromiso va más allá de solo vender pólizas; construimos relaciones de confianza. Si quieres conocer más sobre nuestra forma de trabajar y el equipo que te va a respaldar, puedes aprender más acerca de nosotros aquí.

No dejes tu tranquilidad para mañana. Contacta hoy a nuestros asesores en Hermosillo y da el primer paso para blindar la salud y el futuro financiero de tu familia. Estamos listos para acompañarte.

Resolvemos tus dudas más comunes sobre seguros de gastos médicos

Sabemos que cuando empiezas a explorar el mundo de los seguros de gastos médicos mayores, las preguntas aparecen por todos lados. Para que tomes una decisión con toda la confianza, hemos reunido las dudas más frecuentes que escuchamos de nuestros clientes aquí en Sonora y te las respondemos de forma clara y directa.

¿Cuál es la mejor edad para contratar mi seguro?

La respuesta corta es: ahora mismo. No esperes.

Contratar tu seguro cuando eres joven y estás sano te da dos ventajas gigantescas. Primero, el costo anual de tu póliza (la prima) será mucho más bajo. Segundo, y quizás lo más importante, te blindas contra las preexistencias, que son esas condiciones que un seguro podría no cubrirte si ya las tienes al momento de querer contratar.

Piénsalo así: es la mejor inversión que puedes hacer hoy por tu salud del mañana.

¿Puedo ir a cualquier hospital aquí en Hermosillo con mi póliza?

Esto depende completamente del plan que elijas. Cada seguro trabaja con una "red hospitalaria", que son los hospitales y clínicas con los que tiene convenio.

En ABE Seguros, nos sentamos contigo para encontrar un plan que incluya los hospitales que prefieres en Sonora, como el Hospital San José o CIMA. Si por alguna razón terminas en un hospital fuera de tu red, el seguro podría cubrirte vía reembolso, pero lo más seguro es que te toque pagar un coaseguro más alto.

Es clave revisar la red hospitalaria antes de firmar cualquier cosa. Así te aseguras de tener acceso a los médicos y centros de salud en los que más confías, sin llevarte sorpresas en el camino.

¿Qué pasa si se me olvida pagar la póliza un mes?

Las aseguradoras entienden que a veces la vida se complica, por eso te dan un periodo de gracia, que normalmente es de 30 días, para que te pongas al corriente. Durante ese mes, tu cobertura sigue totalmente activa.

Pero ¡ojo! Si dejas pasar ese tiempo y no pagas, la póliza se cancela automáticamente. Esto significa que pierdes tu protección y toda la antigüedad que habías acumulado, la cual es vital para padecimientos que requieren periodos de espera. Por eso, lo mejor es mantener tus pagos siempre al día.

En ABE Seguros, estamos para resolver estas y cualquier otra duda que tengas. Nuestro compromiso es darte la asesoría personal que necesitas para cuidar lo que más importa. Agenda una cita hoy mismo con nuestros expertos en Hermosillo y empieza a vivir con más tranquilidad.