Una póliza de responsabilidad civil es, en pocas palabras, un escudo financiero. Su trabajo es protegerte de los costos que se generan cuando, por accidente, causas un daño a otra persona o a sus bienes. A diferencia of otros seguros, este no cubre tus propias pérdidas, sino que responde por ti ante reclamaciones, evitando que un simple descuido se convierta en una pesadilla económica.

¿Qué es exactamente un seguro de responsabilidad civil?

Piensa en tu día a día, tanto en lo personal como en lo profesional. Cada interacción, por más pequeña que sea, lleva consigo un riesgo mínimo de causar un daño no intencional. Es justo ahí donde el seguro de responsabilidad civil entra en acción, listo para protegerte.

Imagínalo como tener un abogado y un fondo de emergencia trabajando para ti las 24 horas. Su misión no es arreglar tu coche si chocas o pagar tus facturas del hospital, sino proteger tu patrimonio cuando legalmente te toca responder por un accidente que afectó a alguien más.

Este seguro es clave porque un pequeño error puede tener consecuencias financieras gigantescas. Sin esta protección, tendrías que sacar de tu bolsa para cubrir gastos médicos, reparaciones, indemnizaciones y hasta los costos de una demanda. ¿Te imaginas el impacto que eso tendría en tus ahorros?

Un escudo para tu día a día en Sonora

Para que quede más claro, vamos a aterrizarlo en situaciones que podrían pasar en Hermosillo o cualquier otra ciudad de Sonora. Estos ejemplos te mostrarán cómo el seguro de responsabilidad civil se convierte en tu red de seguridad.

- En tu casa: Estás organizando una carne asada en tu patio de la colonia Pitic. Uno de tus invitados se tropieza con una manguera, se fractura el brazo y necesita cirugía. Tu póliza se haría cargo de los gastos médicos, evitando que un momento de convivencia se convierta en un problema económico y una relación rota.

- En tu negocio: Tienes una tiendita de abarrotes en el centro de Hermosillo. Un viento fuerte desprende una parte de tu letrero y cae sobre un carro estacionado, dejándole un buen golpe. El seguro se encargaría de pagar la reparación del vehículo, permitiéndote seguir operando sin contratiempos.

- Como profesional: Eres contador en Ciudad Obregón y por un error en la declaración de impuestos, uno de tus clientes recibe una multa considerable del SAT. Tu seguro de responsabilidad civil profesional podría cubrir esa pérdida, salvando tu reputación y tus finanzas.

En esencia, este seguro lo que hace es transferir el riesgo económico de un accidente de tus hombros a los de la compañía de seguros. Si quieres entender mejor cómo funcionan estos contratos, te recomendamos nuestra guía sobre qué es una póliza de seguro.

Conceptos clave que debes conocer

Para moverte con más seguridad en el mundo de los seguros, hay algunos términos que te conviene conocer. No te asustes, son más sencillos de lo que suenan. Para facilitarte las cosas, preparamos una tabla que desglosa los conceptos más importantes con ejemplos muy nuestros.

Conceptos clave de la responsabilidad civil

Esta tabla resume los elementos fundamentales de una póliza de responsabilidad civil para que los entiendas de volada.

| Concepto | Descripción sencilla | Ejemplo práctico en Sonora |

|---|---|---|

| Tercero afectado | Es la persona o empresa que sufre el daño y a la que tienes que indemnizar. No eres tú ni tu familia. | Un peatón al que le pegas sin querer con la puerta de tu coche al abrirla en el bulevar Kino. |

| Siniestro | Es el accidente o evento inesperado que provoca el daño y que hace que se active la cobertura de tu póliza. | Tu perro se escapa y muerde al perro del vecino durante un paseo en el Parque Madero, generando gastos veterinarios. |

| Suma asegurada | Es el monto máximo de dinero que la aseguradora pagará para cubrir los daños de un siniestro. | Si tu suma asegurada es de $1,000,000 MXN y el daño fue de $1,200,000 MXN, la póliza paga hasta el millón. |

| Deducible | Es una pequeña cantidad de dinero que tú pagas de tu bolsillo antes de que el seguro cubra el resto. | Si el daño es de $50,000 MXN y tu deducible es de $5,000 MXN, tú pones los primeros $5,000 y el seguro los $45,000 que faltan. |

Entender estos puntos te da el poder de tomar mejores decisiones. En ABE Seguros, nuestra chamba es ser tus guías para que comprendas al cien tu protección. Contáctanos, permítenos analizar tus riesgos y encontrar la solución que de verdad te dé tranquilidad.

Tipos de pólizas de responsabilidad civil para cada necesidad

No todos corremos los mismos riesgos, ni en la vida personal ni en los negocios. Por eso, no existe una póliza de seguro de responsabilidad civil que funcione como una receta única para todos. La protección tiene que ser un traje a la medida: debe ajustarse a tu día a día, a tu profesión y a las particularidades de tu empresa. Es como tener la herramienta correcta para el trabajo; no intentarías clavar un tornillo con un martillo.

Entender qué opciones tienes es el primer paso para levantar un muro de protección financiera que realmente te sirva. Vamos a desglosar los tipos más comunes de pólizas de responsabilidad civil con ejemplos claros y cercanos, para que identifiques cuál se adapta mejor a lo que haces aquí en Sonora.

Responsabilidad civil personal o familiar

Esta es la cobertura más básica y fundamental. Su trabajo es proteger tu patrimonio de esos accidentes que pueden ocurrir en tu vida privada, fuera de cualquier actividad profesional. Cubre los daños que tú, tus hijos o hasta tus mascotas puedan causarle a otras personas sin querer.

Imagina que vives en una cerrada en la colonia Las Quintas de Hermosillo. Tu hijo está jugando a la pelota en la calle y, en un mal tiro, rompe el ventanal del vecino. Esta póliza se haría cargo del costo de la reparación, evitándote un pleito y un gasto que no tenías en el radar.

Esta póliza es tu primera línea de defensa para los imprevistos cotidianos. Se encarga de esas situaciones del día a día que, sin cobertura, podrían convertirse en un verdadero dolor de cabeza financiero.

Responsabilidad civil profesional (o de mala praxis)

Si eres un profesional que da consejos, diagnósticos o servicios especializados, esta póliza no es un lujo, es una necesidad. Te protege contra demandas por negligencia, errores u omisiones que cometas en tu trabajo y que terminen causándole un daño económico a un cliente.

Pensemos en un arquitecto en San Carlos, Guaymas, que se equivoca en los cálculos estructurales de una casa. Si ese error provoca fallas en la construcción, el cliente podría demandarlo por una suma muy fuerte. La póliza de seguro de responsabilidad civil profesional cubriría los gastos legales y la posible indemnización.

Este seguro es vital para médicos, abogados, contadores, ingenieros y consultores. Si quieres entender a fondo cómo protege tu carrera, te invitamos a leer nuestro artículo sobre el seguro de responsabilidad civil profesional.

Responsabilidad civil empresarial o general

Esta es la cobertura diseñada para negocios que tienen un local, empleados o que atienden al público. Protege a la empresa de los daños a terceros que ocurran dentro de sus instalaciones o como resultado de sus operaciones diarias.

Un ejemplo muy claro: un restaurante popular en la colonia Pitic, en Hermosillo. Si un cliente se resbala en el piso mojado y se lastima, la empresa es responsable de sus gastos médicos. La póliza de RC empresarial se haría cargo de esos costos, blindando las finanzas del negocio.

Esta protección es indispensable para:

- Negocios con un local: Tiendas, restaurantes, talleres u oficinas.

- Empresas de servicios: Constructoras, compañías de limpieza, organizadores de eventos.

- Cualquier negocio con empleados: Cubre los daños que los trabajadores puedan causar a otros mientras están trabajando.

Una constructora en Ciudad Obregón que está levantando una nueva plaza comercial necesita esta póliza. ¿Por qué? Para cubrir accidentes como la caída de material que dañe un carro o, peor aún, que lastime a un peatón.

Responsabilidad civil de productos

Si tu empresa fabrica, distribuye o vende productos, esta cobertura es clave. Te protege si uno de tus artículos le causa daño a un consumidor por un defecto de fábrica o de diseño.

Imagina una pequeña empresa sonorense que produce y vende chiltepín envasado. Si un lote sale contaminado y varios clientes se enferman, la empresa enfrentaría demandas y la obligación de pagar gastos médicos. La RC de productos es la que respondería en esa situación.

Responsabilidad civil cibernética

Hoy en día, los datos son oro. Y también son increíblemente vulnerables. Esta póliza protege a tu negocio de las consecuencias de una falla de seguridad, como el robo de datos de clientes, ataques de ransomware o la interrupción de tus servicios.

Un desarrollador de software en Hermosillo que maneja información sensible de sus clientes es un blanco perfecto. Si un ciberataque expone esos datos, no solo enfrentaría la desconfianza de sus clientes, sino también posibles demandas y multas. Su póliza de RC Cibernética sería su salvavidas financiero.

El riesgo digital es tan real que la demanda de estos seguros está por los cielos. De hecho, en México, se prevé que la contratación de seguros de responsabilidad civil cibernética crezca un 30% durante 2025. Este aumento no es casualidad; refleja la creciente amenaza que enfrentan las empresas.

Cada uno de estos seguros está pensado para un riesgo específico. Identificar cuál es el tuyo es el primer paso. En ABE Seguros, estamos para ayudarte a analizar tus necesidades y encontrar la póliza exacta que te dé la tranquilidad que buscas. No esperes más, ¡contáctanos y da el primer paso hacia tu seguridad!

Coberturas y exclusiones que realmente importan

Una póliza de seguro de responsabilidad civil es mucho más que un simple papel; es la promesa de que tendrás un respaldo económico cuando más lo necesites. Pero para que esa promesa se cumpla de verdad, es fundamental entender qué incluye y, sobre todo, qué deja fuera.

La tranquilidad no viene solo de tener un seguro, sino de saber con certeza cómo te protege en el momento de la verdad. Piensa que la póliza es el manual de instrucciones de tu escudo protector. Algunas partes te dicen contra qué golpes te defiende, y otras te advierten de sus puntos débiles. Conocer ambos lados es clave para que no te lleves sorpresas.

Lo que tu póliza sí cubre

Aunque los detalles pueden cambiar un poco entre aseguradoras, casi todas las pólizas de responsabilidad civil se sostienen sobre tres pilares. Estas son las columnas que de verdad aguantan tu protección financiera.

- Daños a bienes de terceros: Esta es la cobertura más conocida. Si por un descuido dañas la propiedad de otra persona (un coche, una barda, equipo de trabajo), el seguro se encarga de pagar la reparación o su reemplazo. Puede ser desde algo pequeño hasta un daño bastante serio.

- Lesiones corporales a terceros: Si tus acciones, o un accidente en tu negocio o casa, le causan una herida a alguien, esta cobertura es un salvavidas. Cubre desde los gastos médicos y la rehabilitación hasta posibles indemnizaciones si la persona no puede trabajar por un tiempo.

- Gastos de defensa legal: A veces, una reclamación no se resuelve con una llamada y acaba en los juzgados. Si te demandan por un daño que sí está cubierto, la póliza no solo paga la posible indemnización, sino también los costos de tu defensa, como los honorarios de los abogados y otros gastos del juicio.

Esta triple protección (bienes, personas y defensa legal) es el corazón de cualquier buena póliza de responsabilidad civil. Te permite enfrentar un problema sabiendo que no tendrás que usar los ahorros de toda tu vida para responder por el daño.

Para que quede más claro, vamos a un caso que podría pasarle a cualquiera aquí en Sonora.

Caso de estudio en Nogales, Sonora

Imagina que "Taller Mecánico El Rápido", un negocio familiar en Nogales, tiene su póliza de responsabilidad civil empresarial al día. Un día, uno de sus mecánicos está moviendo el coche de un cliente dentro del taller y, por una distracción, golpea otro vehículo que también estaba en reparación. El golpe es fuerte y daña la puerta y el guardafangos del segundo auto.

El dueño del taller, lógicamente preocupado, llama a su agente de seguros. Gracias a su póliza, la aseguradora se hace cargo de cubrir el costo total de la reparación del coche dañado. Y si el cliente afectado hubiera decidido demandar, la póliza también habría cubierto los gastos de los abogados para defender al taller. Así de simple.

Las exclusiones que debes conocer

Tan importante como saber qué cubre tu póliza es tener muy claro qué no cubre. Las exclusiones son esas situaciones específicas que el seguro no va a amparar. Conocerlas te evita corajes y te da una imagen realista de tu verdadera protección.

Para que te hagas una idea, aquí tienes una tabla que resume lo que normalmente entra y lo que se queda fuera.

Coberturas vs. Exclusiones en una póliza de RC

| Generalmente Cubierto | Generalmente Excluido |

|---|---|

| Daños accidentales a la propiedad de otros. | Daños intencionales o maliciosos. |

| Lesiones corporales a terceros por negligencia. | Daños a tus propias propiedades o bienes. |

| Gastos médicos de terceros derivados de un accidente. | Actividades profesionales no declaradas en la póliza. |

| Costos de defensa legal (abogados, juicios). | Responsabilidades asumidas en un contrato. |

| Perjuicios económicos directos a terceros. | Multas, sanciones o penalizaciones. |

Es crucial entender bien estas diferencias para no llevarte sorpresas. Las pólizas están para protegerte de imprevistos, no de actos deliberados o riesgos que no declaraste desde el principio.

Algunas de las exclusiones más comunes son:

- Actos intencionales: Si causas un daño a propósito, el seguro no te va a cubrir. La responsabilidad civil protege contra accidentes, no contra malas intenciones.

- Daños a tus propios bienes: Este seguro está diseñado para protegerte de lo que te reclamen otros. Si dañas tu propio coche o tu casa, necesitarás otro tipo de póliza, como un seguro de auto de cobertura amplia o uno de hogar.

- Actividades profesionales no declaradas: Si tienes un seguro para una oficina, pero de repente empiezas a usar maquinaria pesada sin avisarle a la aseguradora, los daños relacionados con esa nueva actividad podrían quedar fuera.

- Responsabilidad contractual: Esto es un poco más técnico. Si firmas un contrato donde asumes la responsabilidad de otra persona, el seguro podría no cubrirlo, a menos que se especifique claramente en la póliza.

Entender a fondo tu cobertura es esencial. Si quieres profundizar todavía más, puedes consultar nuestro artículo completo sobre qué cubre el seguro de responsabilidad civil.

En ABE Seguros, la transparencia es nuestro compromiso. Queremos que te sientas seguro y bien informado, sin letras chiquitas. Acércate a nosotros, permítenos revisar tu póliza actual o diseñar una nueva contigo, asegurándonos de que cada cobertura y exclusión quede perfectamente clara.

¿Cómo se calcula el costo de tu seguro?

El precio de tu tranquilidad no es un número que sale de la nada. Determinar cuánto cuesta una póliza de seguro de responsabilidad civil es un proceso bastante lógico que busca encontrar un equilibrio justo entre tu nivel de riesgo y lo que pagas por tu protección. Si entiendes cómo funciona este cálculo, puedes tomar mejores decisiones y asegurarte de que pagas lo justo por la cobertura que de verdad necesitas.

Lejos de ser un misterio, el costo se basa en una evaluación detallada de tu situación particular. Cada pieza del rompecabezas se analiza para armar una cotización que refleje con precisión tanto la probabilidad como el impacto que podría tener un siniestro.

Factores clave que definen la prima

Hay tres elementos principales que funcionan como los pilares para calcular el costo de tu seguro. Cada uno tiene un peso importante a la hora de definir la inversión final en tu tranquilidad.

- Suma asegurada: Piensa en esto como el "tamaño" de tu escudo protector. Es la cantidad máxima que la aseguradora pagará si ocurre un siniestro. Mientras más grande sea la suma asegurada, mayor será tu protección, pero lógicamente, la prima también sube.

- Deducible: Esta es tu participación en el costo cuando haces un reclamo. Si eliges un deducible más alto, tu prima generalmente será más baja, porque estás aceptando una parte mayor del riesgo inicial. La clave está en encontrar un punto medio que no desajuste tu presupuesto.

- Actividad y nivel de riesgo: Este es el factor más personal y que más varía. Aquí es donde la aseguradora analiza a qué te dedicas y qué tan expuesto estás a causar un daño a otras personas o a sus bienes.

El riesgo no es igual para todos

Para que quede más claro el punto sobre la actividad, vamos a comparar dos negocios muy sonorenses.

Ejemplo 1: El transportista de la carretera Hermosillo-Nogales

Una empresa de transporte que mueve mercancía por carretera se enfrenta a riesgos constantes: accidentes de tráfico que pueden dañar otros autos, afectar la infraestructura o, en el peor de los casos, lesionar a personas. Su exposición al riesgo es alta y prácticamente no se detiene.

Ejemplo 2: La consultoría de marketing digital en Hermosillo

Por otro lado, una agencia de marketing digital que trabaja desde una oficina en la colonia Centenario tiene un perfil de riesgo completamente distinto. Sus principales peligros son de tipo profesional, como cometer un error en una campaña publicitaria que le cause una pérdida económica a un cliente, o un accidente menor como que un visitante se tropiece en sus instalaciones.

El nivel de riesgo de la empresa transportista es mucho más alto que el de la consultora. Por esa razón, su prima de seguro será considerablemente mayor, ya que la probabilidad y el costo potencial de un siniestro son mucho más grandes.

Este análisis detallado se asegura de que no pagues de más por riesgos que no te corresponden. Si quieres profundizar en este tema, puedes echarle un vistazo a nuestra guía sobre el cálculo del costo de una póliza de seguro.

Además, hay factores externos que también influyen en los costos generales del sector. Por ejemplo, los riesgos climáticos, que son cada vez más frecuentes, impactan directamente. La industria aseguradora en México estima que para 2025 pagará un 70% más por riesgos hidrometeorológicos. Esto solo resalta lo importante que es tener una cobertura adecuada en un entorno que no deja de cambiar. Puedes conocer más sobre estas proyecciones del sector asegurador en la AMIS.

En ABE Seguros, nuestro objetivo es que entiendas el valor detrás de cada peso que inviertes. No se trata de venderte la póliza más cara, sino de analizar juntos tus necesidades para diseñar la protección justa. Contáctanos y permítenos hacer un análisis de riesgo para optimizar tu presupuesto y darte la máxima tranquilidad.

El proceso de contratación y reclamación, sin complicaciones

Pasar de la teoría a la acción debería ser un proceso claro y sin estrés. Contratar una póliza de seguro de responsabilidad civil y saber cómo usarla justo cuando más la necesitas es más fácil de lo que parece. En ABE Seguros, hemos trazado una ruta sencilla para que tu protección sea una realidad, acompañándote en cada paso con la claridad que mereces.

Cómo contratar tu póliza en 3 pasos

Nuestro proceso está pensado para ser eficiente, pero sobre todo, personal. No se trata solo de venderte una póliza, sino de entenderte para construir juntos la protección que de verdad se ajusta a tu vida o a tu negocio aquí en Hermosillo.

- Consulta inicial y análisis de riesgos: Todo arranca con una buena charla. Nos sentamos contigo para conocer a fondo tu actividad, ya sea personal o empresarial, y analizamos tus riesgos específicos para saber exactamente dónde necesitas mayor protección.

- Diseño de la solución y cotización: Con la información sobre la mesa, diseñamos una propuesta a tu medida. Te presentamos las mejores opciones del mercado, explicándote cada cobertura, suma asegurada y deducible para que tomes una decisión 100% informada.

- Emisión y entrega de tu póliza: Una vez que eliges la opción ideal para ti, nosotros nos encargamos de todo el papeleo. Gestionamos la emisión de tu póliza y te la entregamos, asegurándonos de que entiendas cada detalle de tu nuevo escudo protector.

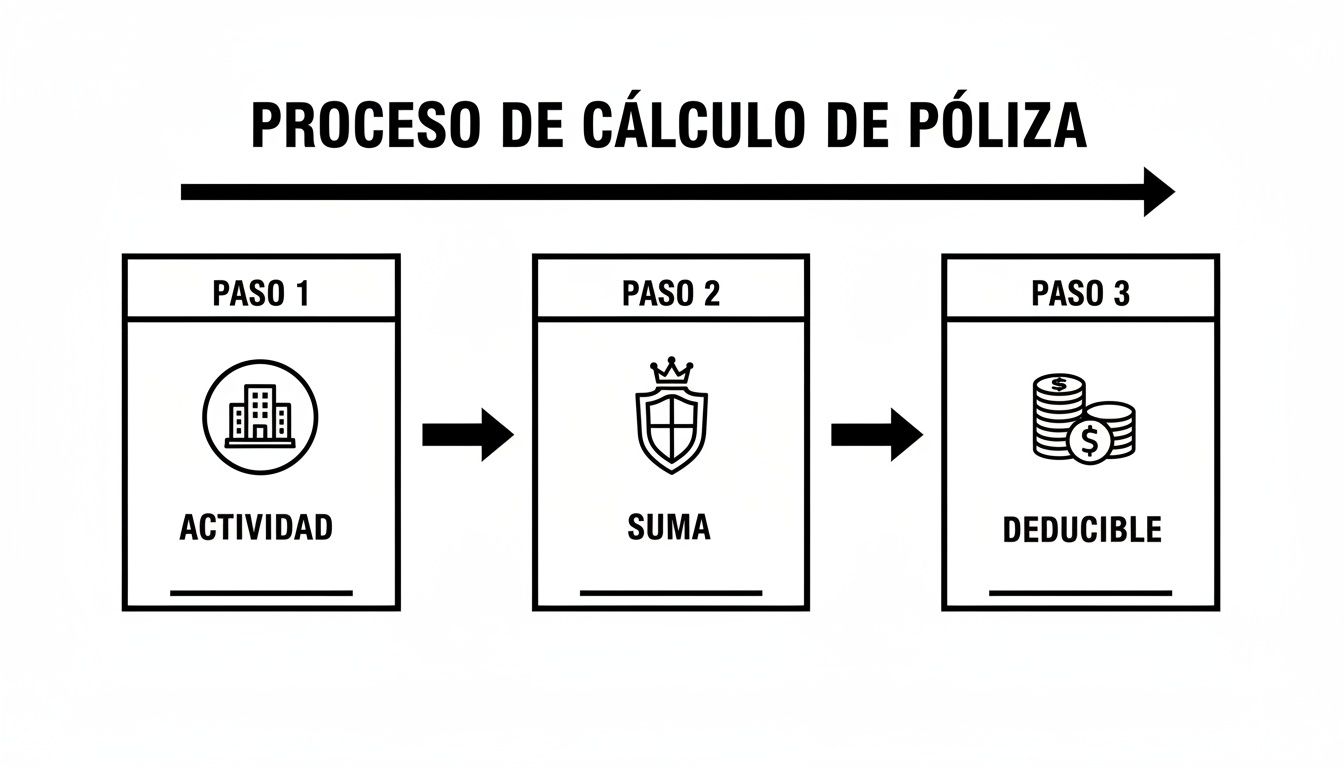

Este diagrama ilustra el flujo que seguimos para calcular tu póliza, un proceso que se centra en lo que realmente importa: tu actividad, la suma asegurada ideal y un deducible que funcione para ti.

Como ves, estos tres elementos (actividad, suma asegurada y deducible) son la base para construir una cotización justa y personalizada. Ni más, ni menos.

¿Y si ocurre un siniestro? Qué hacer paso a paso

Saber cómo reaccionar en un momento de crisis marca toda la diferencia. Un accidente puede ser muy estresante, pero tener una guía clara te ayuda a mantener el control. Si te enfrentas a una situación donde podrías ser responsable, estos son los pasos clave a seguir.

- Paso 1: Mantén la calma y no admitas responsabilidad. Lo más importante es tu seguridad y la de los demás. En el calor del momento, es fácil decir cosas de las que te puedes arrepentir, así que evita aceptar culpas o hacer promesas de pago. Deja que los expertos evalúen la situación.

- Paso 2: Contáctanos de inmediato. Tu segunda llamada, después de los servicios de emergencia si son necesarios, debe ser a nosotros. Activa tu seguro lo antes posible para que podamos empezar a asesorarte desde el primer minuto.

- Paso 3: Documenta todo lo que puedas. Saca el móvil y toma fotos y videos de la escena y los daños. Anota los datos de las personas involucradas y de posibles testigos. Cuanta más información reúnas, más ágil y sencillo será el proceso de reclamación.

"En un momento de incertidumbre, tu agente de seguros es tu principal aliado. Nuestro acompañamiento personalizado asegura que nunca te sientas solo, guiándote en cada paso del proceso de reclamación para defender tus intereses."

La correcta gestión de un siniestro es vital. Para una guía mucho más detallada, te recomendamos leer nuestro artículo sobre qué hacer en caso de siniestro, donde encontrarás consejos prácticos para manejar la situación con la mayor eficacia.

El proceso de reclamación puede tener sus complejidades, y es bueno estar preparado. Para entender mejor los posibles obstáculos, te puede ser útil informarte sobre las razones comunes por las que una reclamación de seguro de coche puede ser denegada.

En ABE Seguros, estamos listos para escucharte y ayudarte a construir tu tranquilidad. Comunícate hoy mismo con nosotros y agenda una cita. El camino hacia tu protección es más claro de lo que piensas.

Resolvemos tus dudas sobre la póliza de responsabilidad civil

Llegamos al final de la guía, y es completamente normal que todavía tengas algunas preguntas. El mundo de los seguros a veces parece un laberinto, pero en ABE Seguros nuestra misión es darte un mapa claro y sencillo. Por eso, en esta sección vamos a responder de frente a las dudas más comunes que escuchamos de nuestros clientes aquí en Hermosillo y en todo Sonora cuando piensan en contratar una póliza de responsabilidad civil.

Queremos que tengas toda la información en tus manos para que tomes la mejor decisión con total confianza. Cada pregunta es una pieza más del rompecabezas para entender por qué esta protección es tan crucial para tu tranquilidad y la de tu patrimonio.

¿Si ya tengo seguro de auto, necesito otra póliza de RC?

Esta es, sin duda, una de las preguntas que más nos hacen, y la respuesta es fundamental para que entiendas hasta dónde llega tu protección actual. Por ley, tu seguro de auto ya incluye una cobertura de responsabilidad civil vehicular. ¿Qué significa esto? Que cubre los daños que puedas causar a otras personas o a sus bienes mientras estás manejando tu coche. Es obligatoria y te respalda en la calle.

Pero esa póliza tiene una frontera muy clara: solo se activa si el problema está relacionado directamente con tu vehículo. No te sirve de nada si, por ejemplo, tu perro muerde a un vecino mientras pasean por la colonia Villa Satélite, o si tu hijo rompe sin querer un jarrón carísimo en casa de un amigo. Tampoco te cubre si una visita se resbala en tu casa y se lastima.

Justo para esos escenarios que no tienen nada que ver con tu coche, necesitas una póliza de seguro de responsabilidad civil personal o familiar. Es el complemento perfecto que llena esos huecos que deja el seguro del auto, dándote una protección completa para los imprevistos del día a día. Míralo como el escudo que protege tu patrimonio de todo lo que sucede fuera de tu vehículo.

¿Qué diferencia hay entre suma asegurada y deducible?

Entender estos dos conceptos es clave para saber cómo va a funcionar tu póliza cuando de verdad la necesites. Aunque ambos se refieren a dinero, sus funciones son totalmente opuestas. Vamos a usar una analogía muy simple para que quede clarísimo.

Piensa que tu póliza es un escudo que te protege.

-

La suma asegurada es el tamaño y la fuerza de ese escudo. Es la cantidad máxima de dinero que la aseguradora pagará para cubrir los daños si algo pasa. Si tu suma asegurada es de $2,000,000 MXN, ese es el límite total de tu protección.

-

El deducible es una pequeña parte del golpe que tú te comprometes a absorber primero, como si fuera tu aportación inicial para que el escudo entre en acción. Es una cantidad fija que pagas de tu bolsa antes de que la aseguradora se haga cargo de todo lo demás.

Por ejemplo, si un incidente causa un daño de $100,000 MXN y tu deducible es de $10,000 MXN, tú pagas esos primeros $10,000 y la aseguradora se encarga de los $90,000 que faltan. Un asesor experto, como los que tenemos en ABE Seguros, te ayuda a encontrar el equilibrio perfecto entre una suma asegurada fuerte y un deducible que no te pese, para que tu póliza sea funcional y se ajuste a tu bolsillo.

¿Necesito un seguro de RC si trabajo desde casa?

¡Claro que sí! Trabajar desde casa no borra los riesgos profesionales, simplemente los cambia de lugar. Si eres un profesionista independiente, un freelancer o un consultor, sigues siendo 100% responsable por la calidad y los efectos de tu trabajo, no importa si lo haces desde una oficina en el centro de Hermosillo o desde la comodidad de tu casa en Guaymas.

La responsabilidad profesional no tiene que ver con dónde pones la computadora, sino con el servicio que ofreces. Un error, por pequeño que parezca, puede costarle mucho dinero a tu cliente, y él estará en todo su derecho de exigirte una reparación del daño.

Para que quede más claro, imagina estas situaciones:

- Un contador que trabaja remoto desde Ciudad Obregón se equivoca en una declaración de impuestos y le genera una multa enorme a su cliente.

- Una diseñadora gráfica en Nogales usa sin saberlo una foto con derechos de autor en un proyecto, y el cliente recibe una demanda por plagio.

- Un consultor de sistemas que da soporte desde San Carlos recomienda un software que falla y provoca que una empresa pierda información valiosa.

En todos estos casos, la póliza de seguro de responsabilidad civil profesional sería el salvavidas. Se activaría para cubrir los gastos legales de tu defensa y, si es necesario, la indemnización. Esta cobertura protege tu patrimonio personal de los errores laborales, dándote la paz mental que necesitas para concentrarte en hacer crecer tu negocio, sin importar dónde esté tu oficina.

Esperamos que estas respuestas hayan despejado tus dudas. Recuerda que cada persona y cada negocio es un mundo, y la mejor protección es siempre la que está hecha a tu medida.

En ABE Seguros, estamos para escucharte y analizar juntos tus necesidades. Permítenos ser tus guías en el camino hacia una protección completa. Agenda una cita hoy mismo y descubre la tranquilidad de saberte bien asegurado.