En México, el seguro de auto obligatorio es mucho más que un trámite. Conocido formalmente como seguro de Responsabilidad Civil, es una póliza diseñada para una cosa muy simple pero fundamental: proteger a otras personas de los daños que pudieras causarles con tu coche en un accidente.

Y no, no es una opción, sino una exigencia legal para poder manejar en carreteras federales y en la mayoría de los estados, incluyendo Sonora. No tenerlo es como salir a la calle sabiendo que un pequeño error podría costarte el patrimonio que tanto esfuerzo te ha costado construir. Por eso, entenderlo no solo es útil, es indispensable.

Por qué necesitas un seguro de auto obligatorio en México

Piénsalo por un momento. Vas manejando por el bulevar Kino aquí en Hermosillo, un día cualquiera. Una pequeña distracción, un segundo, y le das un golpe al auto de adelante. Sin seguro, ese percance que parece menor puede convertirse en una verdadera pesadilla para tu cartera.

Ahí es donde entra este seguro. Es tu red de seguridad, un "salvavidas" financiero que te rescata de deudas que no esperabas. Se encarga de cubrir los costos de reparación del otro coche o, en un escenario más serio, los gastos médicos de las personas que resulten heridas en un accidente donde tú seas responsable. Es una protección básica que asegura que los afectados reciban la ayuda que necesitan, sin que tú tengas que vender tu casa para pagarlo.

La realidad legal y el riesgo financiero

Desde 2013, la Ley de Caminos, Puentes y Autotransporte Federal lo dejó claro: todos los vehículos que circulan en México deben tener esta póliza. El objetivo es simple: proteger a la sociedad de los enormes costos que generan los accidentes viales.

Aun así, las cifras son para preocuparse. Se estima que apenas un 33% de los vehículos en el país tienen esta protección mínima. Esto significa que la gran mayoría de los conductores andan por ahí expuestos a riesgos financieros gigantescos. El riesgo que miles de conductores en Sonora corren todos los días es real. Un mal momento en el tráfico no debería convertirse en una crisis que ponga en jaque tu patrimonio y el de tu familia.

Un ejemplo práctico en Hermosillo:

Imagina que sales del estacionamiento de Plaza Sendero. Calculas mal y le das un rayón a la puerta de una camioneta nueva. Una reparación así puede costar fácil entre $8,000 y $15,000 pesos. Si no tienes seguro, ese dinero sale directo de tu bolsillo. Con el seguro obligatorio, tu póliza se hace cargo del gasto, blindando tus finanzas personales.

Más que una obligación, una decisión inteligente

Ver el seguro obligatorio solo como un requisito para evitar una multa es quedarse corto. En realidad, es una herramienta que te da responsabilidad y, sobre todo, tranquilidad. Te permite manejar con la confianza de que, si algo inesperado pasa, tienes un respaldo financiero sólido.

Tener esta cobertura básica cambia por completo cómo enfrentas un accidente, dándote la calma para resolverlo sin poner en riesgo tu estabilidad económica. Entender la importancia de tener una póliza de seguro es el primer paso para ser un conductor verdaderamente responsable.

Protegerte no tiene por qué ser complicado ni caro. Ahora lo que sigue es saber qué cubre exactamente esta póliza y cómo puede ser la base para una protección todavía más completa. Si tienes dudas o quieres saber cuál es la mejor opción para ti, aquí estamos para ayudarte. contáctanos y agenda una cita; asegura tu tranquilidad hoy mismo.

¿Qué cubre exactamente el seguro de responsabilidad civil?

Hay una confusión muy común con el seguro de auto obligatorio, y es importantísimo dejarla clara desde el principio: esta póliza no está hecha para reparar tu propio coche. Su verdadera misión es funcionar como un escudo financiero que te protege de los gastos que le causes a otras personas en un accidente.

Piénsalo así: el seguro de Responsabilidad Civil es tu abogado y tu cartera frente a los demás. Su trabajo es cubrir los daños que tú, al volante, le ocasiones a terceros. Esa es la esencia de su función, y entenderla bien te va a permitir saber qué protección tienes y, todavía más importante, cuál te hace falta.

Los daños materiales a terceros

La cobertura principal del seguro obligatorio se concentra en los daños materiales. Esto es, básicamente, cualquier destrozo que tu vehículo le cause a la propiedad de otra persona. Y no, no se limita solo a otros coches.

Aquí tienes ejemplos clarísimos que pasan todos los días en Hermosillo:

- Maniobra en un estacionamiento: Imagina que vas saliendo de un cajón en Galerías Mall. Te distraes un segundo y le das un golpe a la puerta de otro auto. La reparación de esa puerta no sale de tu bolsa; tu seguro de Responsabilidad Civil se encarga de pagarle al dueño afectado.

- Reversa en una colonia: Estás dando reversa en una callecita de la colonia Pitic y, sin querer, te llevas la barda de una casa. El costo de levantar esa barda de nuevo está cubierto.

- Choque por alcance: Vas en el tráfico del bulevar Morelos, frenas un poco tarde y le pegas al de adelante. La reparación de su facia, calaveras y cajuela es responsabilidad de tu aseguradora.

En todos estos escenarios, tu seguro paga los daños que tú provocaste a la propiedad de alguien más, hasta el límite de la suma asegurada que tengas contratada.

La cobertura de lesiones corporales

Quizá el aspecto más crítico de esta póliza es la cobertura de lesiones a otras personas. Si en un accidente que tú provocaste alguien sale lastimado, las consecuencias económicas pueden ser gigantescas.

El seguro de Responsabilidad Civil se hace cargo de los gastos médicos, de hospital, de ambulancia e incluso de indemnizaciones por incapacidad o fallecimiento de las personas afectadas. Esta protección es vital para no terminar con deudas que podrían perseguirte toda la vida.

Un ejemplo real en el bulevar Colosio:

Supongamos que en un cruce del bulevar Colosio te pasas un alto y causas un choque. El conductor del otro carro sufre una fractura. Tu seguro obligatorio se encargará de cubrir sus gastos médicos, desde la primera atención hasta su rehabilitación. Esta protección no tiene precio, porque los costos médicos pueden superar fácilmente los cientos de miles de pesos.

Lo que NO está cubierto por el seguro obligatorio

Es igual de importante saber qué se queda fuera de esta cobertura básica. Entender sus límites te ayuda a decidir de forma inteligente si necesitas complementar tu protección. El seguro de Responsabilidad Civil NO cubre:

- Los daños a tu propio vehículo: Si en el choque del bulevar Colosio tu coche quedó hecho pedazos, la reparación corre por tu cuenta.

- El robo de tu auto: Esta póliza no te ofrece ninguna protección si te roban el vehículo, ni total ni parcialmente.

- Tus propias lesiones: Si tú resultas herido en un accidente que causaste, tus gastos médicos no están cubiertos por este seguro.

- Asistencia legal para ti: La defensa jurídica que incluye es para representarte frente a lo que te reclamen los demás, no necesariamente para tus propios asuntos legales.

Comprender a fondo qué cubre un seguro de daños a terceros te da el poder de evaluar si esta protección básica es suficiente para ti o si necesitas algo más completo para cuidar también tu coche y tu salud.

Si después de leer esto te diste cuenta de que necesitas una protección más robusta para ti y para tu auto, es momento de actuar. Contáctanos para una asesoría personalizada. Te ayudaremos a encontrar el seguro que de verdad se ajuste a lo que necesitas y te dé total tranquilidad al volante.

El verdadero costo de conducir sin seguro en Sonora

Manejar sin el seguro de auto obligatorio en Sonora es mucho más que una simple infracción; es una apuesta financiera de altísimo riesgo. Muchos conductores solo piensan en la multa, pero créeme, ese es apenas el inicio del verdadero problema económico que puede desatar un accidente.

Vamos a ponerle números claros a ese riesgo. Conducir sin esta protección es como caminar en la cuerda floja, pero sin red. El costo de una decisión así no se mide en lo que marca el reglamento de tránsito, sino en los miles o hasta cientos de miles de pesos que pueden desaparecer de tu bolsillo en un instante.

La multa vs. el costo de un accidente

Una multa por no traer seguro ya duele en el presupuesto. Sin embargo, se queda corta, muy corta, si la comparas con los gastos reales de un percance vial, incluso uno que parezca de "laminitas".

Imaginemos un escenario súper común en Hermosillo. Un pequeño choque por alcance en el bulevar Solidaridad a la hora pico. El golpe se ve leve, pero la realidad es otra:

- Reparación de facia y pintura: Un golpe que agriete la defensa de un auto moderno puede costar fácil más de $15,000 pesos entre la pieza, la igualación de color y la mano de obra.

- Daños a sensores o cámaras: Muchos carros hoy en día traen sensores de estacionamiento o cámaras en las facias. Un golpecito ahí y la reparación se dispara a $25,000 pesos o más.

- Daños mayores: En un accidente más serio, las reparaciones escalan rapidísimo a cifras de seis dígitos, y eso sin contar los gastos médicos si alguien sale lastimado.

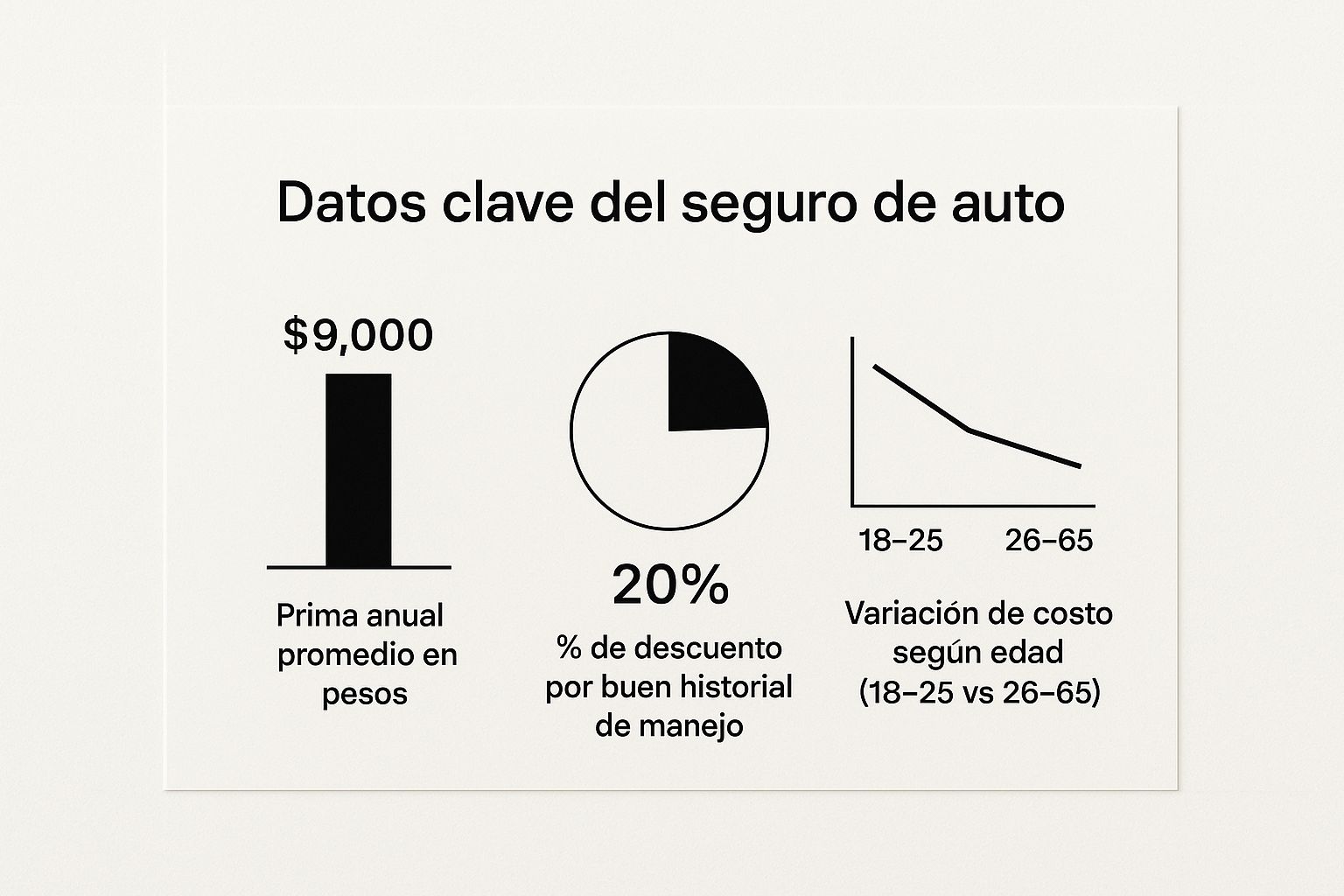

La prima anual de tu seguro obligatorio puede costar menos que reparar una sola facia dañada. Piénsalo: es una inversión mínima para protegerte de un gasto catastrófico.

A continuación, esta tabla ilustra la diferencia financiera abismal entre pagar una prima de seguro anual y enfrentar los costos de un accidente sin cobertura.

Comparativa de costos: Con seguro vs. Sin seguro obligatorio

| Concepto | Costo estimado sin seguro | Costo con seguro obligatorio |

|---|---|---|

| Reparación de facia y sensores | $25,000 MXN | $0 (cubierto por la póliza) |

| Gastos médicos por lesiones leves a terceros | $50,000 MXN | $0 (cubierto por la póliza) |

| Daños totales al vehículo de un tercero | $150,000 MXN | $0 (cubierto por la póliza) |

| Multa por no tener seguro | $2,000 MXN | $0 |

| Total a pagar | $227,000 MXN | Pago de la prima anual |

Como ves, los números no mienten. La diferencia entre tener y no tener seguro es abismal, transformando un problema manejable en una potencial crisis financiera.

Como muestra la imagen, factores como ser un conductor responsable te premian con descuentos, haciendo todavía más evidente que el costo del seguro es mínimo frente al riesgo de no tenerlo.

El riesgo invisible: el alto número de conductores sin seguro

El problema se pone peor cuando vemos el entorno en el que manejamos todos los días. No solo se trata de tu propia responsabilidad, sino de la de los demás. La probabilidad de toparte con un conductor sin seguro en México es alarmantemente alta.

Según un estudio del Swiss Re Institute, un impactante 69% de los vehículos en México circulan sin ningún tipo de seguro. Esta es la tasa más alta en toda América Latina. Esa cifra, que se traduce en unos 27.3 millones de autos desprotegidos según datos del INEGI, significa que en cualquier momento puedes chocar con alguien que no tiene cómo responder por los daños que te cause.

Este dato refuerza la urgencia de estar protegido. Tu seguro no solo te cubre a ti, sino que puede ser la única forma de recuperar tus pérdidas si el otro conductor es irresponsable y no tiene cobertura. La situación de los seguros en Sonora refleja esta tendencia nacional, haciendo indispensable que tomes medidas.

No dejes tu patrimonio y tu tranquilidad al azar. El costo de un seguro es una fracción mínima del desastre financiero que un accidente puede provocar. Si todavía tienes dudas sobre cuál es la mejor opción para ti, contáctanos. Te damos una asesoría clara y sin compromiso para que tomes la mejor decisión y manejes con la seguridad que te mereces.

¿Qué ganas realmente al estar asegurado? Más de lo que crees

Muchos ven el seguro de auto obligatorio como un simple trámite para evitar una multa. La verdad es que pensar así es quedarse muy corto. Esa póliza es mucho más que un papel guardado en la guantera; es una inversión directa en tu tranquilidad y el primer paso hacia una protección que va más allá de lo básico.

El beneficio más inmediato y valioso es la paz mental. Saber que tienes un respaldo financiero si llegas a causar un accidente cambia por completo cómo te sientes al volante. Dejas de angustiarte por cómo pagarías los daños a otro coche o los gastos médicos de un tercero, liberándote de un estrés que podría poner de cabeza tus finanzas.

La base para una protección completa

Piensa en el seguro de Responsabilidad Civil como el cimiento de una casa. Es lo mínimo indispensable, pero su verdadero poder es que te permite construir hacia arriba y agregar coberturas mucho más robustas que sí protegen lo que es tuyo. Una vez que cumples con la ley, el siguiente paso es cuidar de ti y de tu vehículo.

Las coberturas más comunes que puedes añadir son:

- Daños Materiales: Esta es la que se encarga de reparar tu propio coche después de un choque, sin importar si fue tu culpa o no. Solo tendrías que cubrir un deducible.

- Robo Total: Si te roban el vehículo, esta cobertura te indemniza con el valor comercial de tu auto para que puedas reemplazarlo. Un verdadero salvavidas.

- Gastos Médicos a Ocupantes: Protege tu salud y la de quienes viajan contigo, cubriendo los costos de hospital y atención médica si resultan heridos en un accidente.

Estas protecciones transforman tu seguro de una simple obligación legal a un escudo completo que te defiende de los imprevistos más comunes y costosos en el camino.

Servicios extra que marcan la diferencia

Más allá de cubrirte en un accidente, muchas aseguradoras incluyen servicios de asistencia que son increíblemente útiles en el día a día. Son esos "valores agregados" que te sacan de un apuro cuando menos te lo esperas.

Ejemplo de Asistencia Vial en Sonora: Imagina esto: vas de camino a la playa, en la carretera a Bahía de Kino, y de repente se te poncha una llanta en una zona donde no pasa un alma. Con una buena póliza, ese problemón se resuelve con una simple llamada.

La asistencia vial es uno de los beneficios más queridos por los conductores. Dependiendo de tu póliza, podrías tener acceso a:

- Servicio de grúa: Si tu auto ya no avanza, lo llevan a un taller.

- Paso de corriente: Para esas mañanas frías en que la batería simplemente no quiere arrancar.

- Suministro de gasolina: Si te quedas tirado, te llevan lo suficiente para llegar a la gasolinera más cercana.

- Servicio de cerrajería: Por si las llaves se quedan dentro del coche.

Estos servicios adicionales convierten tu seguro en una herramienta práctica que te da seguridad en todo momento. No se trata solo de estar listo para lo peor, sino de tener ayuda a la mano para los pequeños tropiezos del camino.

Entender estos beneficios te ayuda a ver el seguro no como un gasto, sino como lo que realmente es: una decisión inteligente para proteger tu tranquilidad, tu patrimonio y tu bienestar. Si quieres explorar cómo una póliza puede darte mucho más que solo lo obligatorio, contáctanos. Estamos listos para mostrarte todas las opciones y ayudarte a elegir la protección que de verdad te mereces.

Cómo contratar tu seguro obligatorio paso a paso

Obtener tu seguro de auto obligatorio es mucho más sencillo y rápido de lo que crees. Lejos de ser un trámite engorroso, hoy puedes proteger tu patrimonio y cumplir con la ley en cuestión de minutos. Para que te sientas con total confianza, aquí te llevamos de la mano, paso a paso, con consejos clave, sobre todo si vives en Hermosillo o cualquier otra parte de Sonora.

Paso 1: Ten tu información a la mano

Antes de empezar, tener tus documentos listos va a acelerar increíblemente todo. Las aseguradoras necesitan datos precisos de ti y de tu vehículo para poder darte una cotización exacta.

Prepara lo siguiente:

- Licencia de conducir vigente: Tu nombre completo, fecha de nacimiento y el número de tu licencia son indispensables.

- Tarjeta de circulación: Este documento es la "acta de nacimiento" de tu auto. De aquí sacarás el número de serie (NIV), número de motor, marca, modelo, año y, por supuesto, tus placas de Sonora.

Consejo para residentes de Sonora: Asegúrate de que el número de serie (NIV) en tu tarjeta de circulación coincida exactamente con el que está grabado en tu vehículo. Cualquier diferencia, por mínima que sea, podría complicar las cosas al momento de una reclamación. ¡Más vale verificarlo desde ahora!

Paso 2: Cotiza y compara opciones

Con tus datos listos, es hora de buscar la mejor oferta. Podrías pasar horas visitando el sitio web de cada aseguradora, pero eso suele ser tardado y hasta confuso. Aquí es donde un agente de seguros personal se convierte en tu mejor aliado.

Un agente no solo te ahorra tiempo, sino que conoce el mercado como la palma de su mano. Sabe qué aseguradoras tienen las mejores promociones, cuál da mejor servicio en Hermosillo y cuál se ajusta mejor a tu perfil. En lugar de que tú navegues entre docenas de opciones, nosotros hacemos el trabajo pesado para presentarte solo las mejores propuestas, explicándote las letras chiquitas. Para que te des una idea, checa nuestra guía sobre el paso a paso para cotizar un seguro de auto y verás qué fácil es.

Paso 3: Elige la cobertura ideal para ti

Ojo: el seguro más barato no siempre es el mejor. Aunque el seguro de Responsabilidad Civil es el que te pide la ley, es vital que te preguntes si esa protección básica es suficiente para ti. ¿Qué pasaría si te roban el auto? ¿O si el tuyo sufre daños en un choque donde tú tuviste la culpa?

Un buen agente te ayudará a entender la diferencia entre las coberturas:

- Responsabilidad Civil (Obligatoria): Cubre únicamente los daños que le causes a otras personas o a sus bienes.

- Limitada: Le suma a lo anterior la protección contra el robo total de tu coche.

- Amplia: Es la más completa. Incluye robo y también cubre los daños materiales de tu propio auto.

Tomar una decisión informada ahora te puede ahorrar miles de pesos y un montón de dolores de cabeza en el futuro.

Paso 4: Paga y recibe tu póliza

Una vez que elegiste la cobertura perfecta, lo último es pagar. La mayoría de las aseguradoras te dan muchísimas opciones: tarjeta de crédito o débito, transferencia bancaria e incluso pagos en tiendas de conveniencia. Muchas también ofrecen facilidades de pago mensual, trimestral o semestral.

Inmediatamente después de que se procesa el pago, recibirás tu póliza de seguro en formato digital (PDF) en tu correo electrónico. ¡Y listo! Ya estás asegurado. Guarda ese archivo en tu celular; es tu comprobante oficial y es 100% válido si una autoridad de tránsito en Sonora te lo llega a pedir.

Como ves, el proceso es bastante directo. Si estás listo para dar el siguiente paso y proteger tu tranquilidad al volante, no lo pienses más. Contáctanos para una asesoría sin costo ni compromiso. Te ayudaremos a encontrar el seguro perfecto para ti hoy mismo.

Preguntas frecuentes sobre el seguro de auto obligatorio

Ahora que ya sabes lo básico, vamos a la parte buena: resolver esas preguntas que seguro te están dando vueltas en la cabeza. La idea aquí es ser directos y sin rodeos para aclarar las dudas más comunes que nos llegan de conductores en Hermosillo y todo Sonora sobre el seguro de auto obligatorio.

Queremos que termines de leer esto y digas: "Ok, ya entendí todo". Que te sientas seguro para tomar una buena decisión y proteger lo que tanto te ha costado.

¿El seguro obligatorio cubre los daños de mi propio coche?

No, y este es el punto que más confusiones genera. Piénsalo así: el seguro obligatorio de Responsabilidad Civil no es para ti, es para los demás. Su única misión es cubrir los daños que tú provoques a otras personas o a sus bienes en un accidente.

Ya sea que le pegues a otro coche, tires una barda o, peor aún, alguien resulte herido por tu culpa, este seguro se encarga de pagar esos gastos. Pero para los daños de tu propio vehículo, como un choque o que te lo roben, necesitas algo más. Ahí es donde entran las coberturas de Daños Materiales o Robo Total, que vienen en paquetes más completos como la cobertura Limitada o la Amplia.

En pocas palabras: el seguro obligatorio protege a los demás de ti. Las otras coberturas te protegen a ti y a tu auto.

¿Y si choco y el otro tampoco tiene seguro?

Esta es la pesadilla de muchos y, lamentablemente, pasa todos los días en nuestras calles. Si el otro conductor tuvo la culpa pero no tiene seguro, te metes en un verdadero lío. Te tocaría a ti iniciar un proceso legal para que te pague, un camino que puede ser increíblemente largo, frustrante y caro.

Es justo aquí donde una buena póliza demuestra su valor. Si tienes una cobertura Amplia que incluye Daños Materiales, tu aseguradora te repara el coche (tú solo cubres el deducible) y luego ellos se hacen cargo del pleito legal para cobrarle al responsable. Te blinda incluso contra la irresponsabilidad de otros.

Ejemplo en Hermosillo: Estás parado en un semáforo en el bulevar Rodríguez y te chocan por detrás. El otro conductor no tiene seguro y no quiere pagar. Si tienes cobertura amplia, tu aseguradora se encarga de la reparación de tu auto y de todo el proceso legal, ahorrándote un problema enorme.

¿Me puede multar un tránsito en Hermosillo si no traigo la póliza impresa?

Sí, totalmente. Un oficial de tránsito puede y te va a multar si no puedes demostrar que tu seguro está vigente. La Ley de Tránsito del Estado de Sonora es muy clara: para circular, necesitas tu póliza. Es de las primeras cosas que te van a pedir en una revisión de rutina o si cometes una infracción.

Pero tranquilo, ya no tienes que andar cargando una carpeta llena de papeles. Hoy en día, casi todas las aseguradoras te mandan la póliza en PDF a tu correo. Lo único que tienes que hacer es guardarla en tu celular. Con mostrarles el archivo es más que suficiente para evitarte una multa y un mal rato.

¿Necesito seguro si mi carro es viejo o casi no lo uso?

La respuesta es un sí rotundo. A la ley no le importa el modelo de tu auto ni si lo sacas solo los domingos para ir por el mandado a la colonia Olivares. El requisito es para cualquier vehículo motorizado que pise la vía pública.

El riesgo de un accidente está ahí desde el momento en que giras la llave. Un coche antiguo puede causar los mismos daños millonarios que uno de agencia, y tu responsabilidad como conductor es exactamente la misma. Pensar "casi no lo muevo" para no asegurarlo es una apuesta muy, muy arriesgada.

Esperamos que esta sección haya despejado el panorama. Si te quedaron más dudas, siempre puedes darte una vuelta por nuestra sección de preguntas frecuentes para encontrar más respuestas.

No dejes tu patrimonio y tu tranquilidad a la suerte. En ABE Seguros estamos para ayudarte a encontrar esa cobertura que se ajuste perfecto a lo que necesitas y a tu presupuesto. Contáctanos hoy mismo y empieza a manejar con la seguridad que te mereces.

Pingback: Guía completa de seguros para autos en México

Pingback: Requisitos para sacar placas en Sonora sin complicaciones: Tu Guía Completa

Los comentarios están cerrados.