Para encontrar cuál es el mejor seguro de vida, lo primero es cambiar la perspectiva. No lo veas como un gasto, sino como una inversión directa en la paz mental y el futuro de tu familia. El seguro perfecto es el que se amolda a tu vida, a tus metas y, sobre todo, a las personas que dependen de ti. Si al terminar de leer sientes que es momento de proteger a los tuyos, contáctanos. Estamos en Hermosillo listos para asesorarte.

Qué es un seguro de vida y por qué es esencial en Sonora

En papel, un seguro de vida es bastante simple: un contrato donde pagas una prima a una aseguradora y, a cambio, ellos entregan una suma de dinero a tus beneficiarios cuando ya no estés.

Pero la realidad va mucho más allá de esa definición. Piensa en el seguro de vida como el cimiento financiero que sostiene todo lo que has construido. Es la red de seguridad que garantiza que los proyectos de tu familia, como la educación de tus hijos o el pago de la casa, sigan adelante sin importar lo que pase.

Un ejemplo cercano en Hermosillo

Pongamos el caso de Ana, una profesionista de 35 años que vive en la colonia Pitic en Hermosillo con su pareja y dos hijos pequeños. Su mayor sueño es que sus hijos lleguen a la universidad y que su familia mantenga el estilo de vida que tanto les ha costado construir. Por eso, contrata un seguro de vida con una suma asegurada que cubre la hipoteca y los gastos universitarios proyectados.

Con esta decisión, Ana gana una tranquilidad que no tiene precio. Sabe que si algo le ocurre, sus hijos no tendrán que renunciar a sus estudios y su pareja no se verá en la necesidad de vender la casa para salir adelante. El seguro se convierte en el guardián de sus planes a futuro. ¿Te identificas con Ana? Agendar una cita con nosotros puede ser el primer paso para obtener esa misma tranquilidad.

Un seguro de vida no solo es una protección económica. Es la forma de asegurar que tu legado y los sueños que tienes para los tuyos se cumplan, incluso en los momentos más complicados.

Comparativa rápida de necesidades y soluciones

Cada familia sonorense es un mundo, y sus necesidades también lo son. Entender tu propia situación es el primer paso para elegir correctamente.

| Situación Familiar | Principal Preocupación | Solución de Seguro Sugerida |

|---|---|---|

| Pareja joven sin hijos en Hermosillo | Proteger al cónyuge y liquidar deudas compartidas (crédito automotriz). | Un seguro temporal económico para cubrir deudas como el crédito del auto o algún préstamo personal. |

| Familia con hijos pequeños en Nogales | Garantizar la educación y los gastos diarios. | Una póliza robusta que cubra la hipoteca, los costos de la universidad y reemplace tu ingreso por varios años. |

| Persona soltera con padres dependientes en Cajeme | Asegurar el cuidado y bienestar de sus padres. | Un seguro que ofrezca una suma para cubrir los gastos de sus padres si llegara a faltar. |

Como ves, cada escenario exige una solución a la medida. No hay una sola respuesta a la pregunta de cuál es el mejor seguro de vida, porque la mejor póliza es la que responde a tus responsabilidades y a tu contexto. Si quieres profundizar en los detalles, nuestra guía sobre qué cubre un seguro de vida te dará una base mucho más sólida para tomar la mejor decisión.

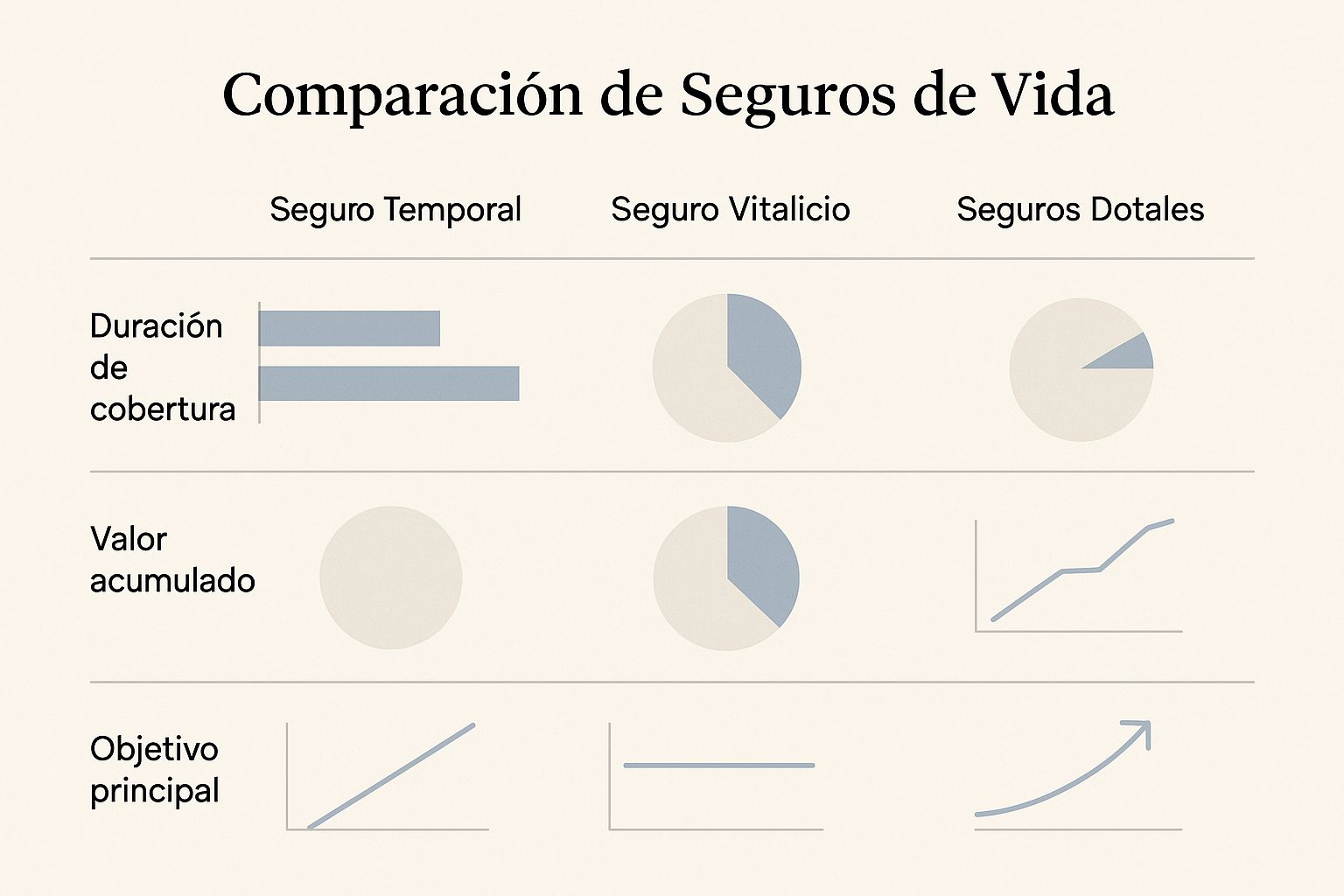

Tipos de seguros de vida: ¿Cuál es el tuyo?

Para elegir el mejor seguro de vida, primero hay que entender qué herramientas tenemos sobre la mesa. No todas las pólizas son iguales; cada una está pensada para un momento y una meta muy concretos en la vida de una persona. Aunque suene a un mundo de opciones, en realidad todo se reduce a tres grandes categorías.

Vamos a desglosar cada tipo con ejemplos que se sientan cercanos a la vida en Sonora. Así, podrás ver con claridad cuál encaja mejor con lo que buscas para tu familia y tu patrimonio. Lo importante es pensar en dónde estás parado hoy y a dónde quieres llegar mañana. Cada ejemplo es una historia real que podría ser la tuya. Permítenos ayudarte a escribir un final seguro.

Seguro de vida temporal: protección con fecha de caducidad

Piénsalo de esta manera: es como si "rentaras" protección. Un seguro de vida temporal te cubre por un tiempo definido, que puede ser de 5, 10, 15, 20 o hasta 30 años. Si llegaras a faltar durante ese periodo, tus beneficiarios reciben el dinero. Pero si el plazo se cumple y sigues aquí, la cobertura simplemente termina.

Es la opción ideal para blindar deudas o responsabilidades que tienen un final claro. Es directo, accesible y perfecto para necesidades puntuales.

Un caso práctico en Ciudad Obregón:

Carlos y Sofía, ambos de 32 años, acaban de sacar un crédito hipotecario a 20 años para su primera casa en la colonia Cortinas. Su mayor miedo es que, si uno de los dos falta, el otro se quede con una deuda imposible de pagar.

- ¿La solución? Contratan un seguro de vida temporal por 20 años, con una suma asegurada que cubre el total de la hipoteca.

- El resultado: Si algo le pasara a Carlos o a Sofía en esas dos décadas, el seguro liquida la deuda. Esto le da al otro la tranquilidad de que, pase lo que pase, su hogar y el futuro de sus hijos están a salvo. Una decisión inteligente que protege su mayor inversión.

Seguro de vida vitalicio: protección que no se acaba

A diferencia del temporal, el seguro de vida vitalicio (también conocido como ordinario) es como si "compraras" la protección para siempre. Te cubre de por vida, sin importar cuándo fallezcas, siempre y cuando estés al corriente con tus pagos.

Pero aquí viene lo interesante: no es solo protección. Esta póliza incluye un componente de ahorro que se conoce como valor en efectivo. Una parte de lo que pagas se va a una cuenta que genera rendimientos con el tiempo. Más adelante, puedes retirar ese dinero, usarlo para pedir un préstamo o incluso para pagar las mismas primas.

El seguro vitalicio es más que una póliza, es una herramienta financiera completa. Está pensada no solo para proteger, sino para construir un patrimonio y dejar un legado sólido a los que más quieres.

Seguros dotales: ahorro con meta y protección

El seguro dotal es una mezcla muy particular: es protección y ahorro forzoso con un objetivo muy claro en mente. Funciona por un plazo que tú decides y, si llegas vivo al final, la aseguradora te entrega a ti la suma asegurada. Si falleces antes, el dinero va directo a tus beneficiarios.

Es perfecto para quienes necesitan un empujón para ahorrar para una meta grande, con la certeza de que ese dinero estará ahí, sin excusas.

Un ejemplo para la universidad en Hermosillo:

Marcela tiene 30 años y una hija de 2. Su sueño es que su hija pueda estudiar en el Tec de Monterrey Campus Sonora Norte en 16 años, sin que el dinero sea un problema.

- ¿La solución? Contrata un seguro dotal con un plazo de 16 años.

- El resultado: Cuando su hija cumpla 18, Marcela recibirá el dinero para pagar la colegiatura. Y si ella llegara a faltar antes de que termine el plazo, su hija recibe la suma asegurada para que nada detenga sus estudios. Es un plan de ahorro blindado contra imprevistos, una garantía para el futuro de su hija. ¿Te gustaría crear un plan similar? Conversemos.

Para que veas las diferencias de un solo vistazo, aquí tienes una comparación rápida.

Como muestra la infografía, el seguro temporal es para protegerte a corto plazo, el vitalicio es para dejar un legado y el dotal es para cumplir metas de ahorro. La elección final depende de tus prioridades. Si quieres profundizar todavía más, te recomiendo leer nuestro artículo sobre los tipos de seguros de vida recomendados, donde encontrarás otros detalles clave para tomar la mejor decisión.

Criterios clave para comparar y elegir tu seguro de vida

Ahora que conoces los tipos de seguros que existen, toca dar el siguiente paso: aprender a ver más allá del precio. Decidir cuál es el mejor seguro de vida para ti no se trata solo de encontrar la prima más baja, sino de analizar esos detalles que marcan la diferencia entre un papel guardado en un cajón y una protección real para tu familia.

No te dejes engañar, no todas las pólizas son iguales, aunque la suma asegurada parezca la misma. Para tomar una decisión de la que te sientas seguro, tienes que ponerte en modo detective y revisar cada propuesta con lupa. Permítenos ser tus detectives; contáctanos y analizaremos las mejores opciones para ti.

Más allá de la suma asegurada

Sí, el monto que recibirán tus beneficiarios es el corazón de la póliza, pero las coberturas adicionales son las que de verdad la ajustan a tu vida y a tus riesgos. Piensa en ellas como los "extras" que personalizan tu protección.

Aquí te dejo las más importantes que deberías tener en el radar:

- Cobertura por invalidez total y permanente: Un salvavidas en toda regla. Si un accidente o enfermedad te impide volver a trabajar, esta cobertura te adelanta una parte o incluso el total de la suma asegurada. Te protege a ti, en vida.

- Cobertura por enfermedades graves: Ante un diagnóstico complicado como cáncer, un infarto o insuficiencia renal, esta cláusula te da un monto para que puedas costear tratamientos o simplemente tener un respiro financiero, sin tocar la suma principal por fallecimiento.

- Cobertura por muerte accidental: Si el fallecimiento es a causa de un accidente, esta cobertura paga a tus beneficiarios una suma extra, que por lo general es el doble de la cobertura base. Es un blindaje adicional contra lo inesperado.

Así que, al comparar, no te limites a preguntar "¿cuánto cuesta?". Mejor pregunta: "¿qué coberturas adicionales incluye y cuáles puedo agregar?". A veces, una póliza un poquito más cara pero con protección por invalidez vale oro.

El diablo está en las exclusiones

Tan importante como saber qué cubre tu seguro es tener clarísimo qué NO cubre. Todas las pólizas tienen una lista de exclusiones, y conocerla desde el principio te evitará sorpresas muy amargas en el momento más difícil para tu familia.

Algunas de las más comunes son:

- Fallecimiento mientras practicas deportes de alto riesgo (como paracaidismo o alpinismo).

- Suicidio durante los primeros dos años del contrato (esto se conoce como "periodo de incontestabilidad").

- Complicaciones por enfermedades preexistentes que no declaraste cuando contrataste el seguro.

Antes de poner tu firma en cualquier lado, pídele a tu asesor que te muestre y te explique con peras y manzanas el apartado de exclusiones. La calidad de una asesoría se mide por su transparencia en este punto.

La solidez de la aseguradora importa, y mucho

Un seguro de vida es una promesa que se hace para cumplirse a largo plazo. Por eso, necesitas estar seguro de que la compañía tendrá la capacidad de cumplir su palabra dentro de 20 o 30 años. No te vayas solo por el nombre más conocido; investiga su salud financiera.

Busca las calificaciones de agencias como AM Best o Standard & Poor's. Una aseguradora con una calificación alta (como una "A" o superior) te da la tranquilidad de que tu inversión está respaldada por una empresa sólida y confiable.

El seguro de vida es un pilar en México. Según cifras de la Asociación Mexicana de Instituciones de Seguros (AMIS), el ramo de vida fue el segundo de mayor crecimiento el último año. Se pagaron siniestros por más de 24,000 millones de pesos, un aumento del 15.6% respecto al año anterior. Si te interesa, puedes ver más en el informe de la AMIS.

Comparativa práctica en Nogales

Para que veas cómo los factores personales le pegan al costo, vamos a imaginar a dos personas de 35 años en Nogales, Sonora. Ambas buscan la misma suma asegurada: $2,000,000 MXN.

Perfil 1: Sofía, no fumadora y saludable

Sofía tiene un estilo de vida activo, no fuma y no tiene enfermedades crónicas. Su trabajo es de oficina, así que se considera de bajo riesgo.

Perfil 2: Ricardo, fumador ocasional

Ricardo fuma de vez en cuando los fines de semana. Además, su trabajo como supervisor en una maquiladora le exige viajar mucho por carretera, lo que las aseguradoras ven como un riesgo moderado.

| Factor | Sofía (Perfil Saludable) | Ricardo (Perfil con Riesgo) | Impacto en la Póliza |

|---|---|---|---|

| Prima mensual estimada | $1,200 MXN | $1,950 MXN | Ricardo paga un 62% más por la misma cobertura de $2,000,000 MXN. |

| Hábito (Fumar) | No fumadora | Fumador ocasional | Fumar es uno de los factores que más encarece un seguro de vida, sin duda. |

| Ocupación | Bajo riesgo (oficina) | Riesgo moderado (viajes) | Una chamba con mayor exposición a accidentes siempre subirá el costo. |

Este ejemplo deja claro que tu salud y tus hábitos son tu mejor carta de negociación. Ser totalmente honesto desde el inicio es fundamental, porque ocultar información podría invalidar la póliza cuando más se necesite. Si quieres clavarte más en cómo evaluar estos y otros puntos, échale un ojo a nuestra guía sobre los factores a considerar al comparar seguros de vida.

Un vistazo a las principales aseguradoras de vida en México

Ya que tienes claro qué tipos de seguros existen y en qué fijarte para evaluarlos, es hora de ponerle nombre y apellido a las opciones. El mercado de seguros en México es grande y muy competido, pero seamos sinceros: no todas las compañías te van a ofrecer el mismo nivel de servicio, flexibilidad o respaldo financiero, sobre todo cuando hablamos de atender a clientes aquí en Sonora.

Elegir una aseguradora es casi como elegir un socio financiero para toda la vida. No estás comprando un simple papel; estás depositando tu confianza en que esa empresa responderá por tu familia en el momento más difícil. Por eso, este análisis no se queda en un simple listado de productos, sino que se enfoca en lo que de verdad importa: su reputación, su salud financiera y, sobre todo, la calidad de su respuesta cuando más se necesita.

El crecimiento del seguro de vida en México es un reflejo de esta confianza. Para que te des una idea, al cierre del último año, la suma asegurada en el ramo de vida alcanzó los 345.6 billones de pesos. Esta cifra, que equivale a 13 veces el Producto Interno Bruto (PIB) del país, demuestra la enorme responsabilidad que las aseguradoras tienen con los mexicanos. Puedes leer más sobre el crecimiento del sector asegurador en El Economista.

GNP Seguros: Solidez y tradición

Cuando piensas en seguros en México, es casi imposible no pensar en GNP. Es una de las aseguradoras con más trayectoria y reconocimiento, lo que le da una imagen de confianza casi automática. Su presencia en todo el país es muy sólida, y aquí en Sonora, tanto en Hermosillo como en otras ciudades, cuentan con una red de agentes bastante amplia.

Producto estrella y perfil ideal:

Su producto "Vida Inversión" es una opción que vale la pena analizar. Combina una protección de por vida con un componente de inversión flexible. Lo veo perfecto para el profesionista sonorense de 40 a 55 años que ya tiene sus necesidades básicas resueltas y ahora busca no solo proteger a su familia, sino también empezar a construir un patrimonio adicional que pueda crecer con el tiempo.

- A favor: Su solidez financiera es su carta más fuerte, te da una tranquilidad que pocas ofrecen. Además, tienen un abanico muy amplio de coberturas adicionales para que dejes la póliza justo a tu medida.

- A considerar: Sus primas tienden a ser un poco más altas que las de competidores más nuevos. Su enfoque, más tradicional, puede sentirse menos ágil si eres de los que prefiere manejar todo de forma 100% digital.

AXA Seguros: Innovación y un ojo en la salud

AXA ha sabido posicionarse como una opción más moderna, que le da un peso importante a la prevención y al bienestar. Es común que sus productos incluyan beneficios extra relacionados con la salud, lo que sin duda es un valor agregado muy interesante.

Producto estrella y perfil ideal:

El plan "Vida ProTGT" es un seguro de vida temporal que destaca por ser accesible y permitirte añadir coberturas muy completas para enfermedades graves. Es ideal para un joven profesionista o una pareja en Ciudad Obregón (entre 28 y 40 años) que necesita una protección alta para cubrir una hipoteca o los años de escuela de los hijos, sin que la prima sea un golpe fuerte al bolsillo.

- A favor: En los seguros temporales y para perfiles jóvenes y sanos, sus precios suelen ser muy competitivos. Sus plataformas digitales hacen que gestionar la póliza sea bastante sencillo.

- A considerar: Si buscas un plan de ahorro o inversión a muy largo plazo, quizás otras opciones en el mercado te ofrezcan rendimientos más atractivos. Su proceso de reclamación, aunque es eficiente, a veces puede ser muy estricto con el papeleo.

La mejor aseguradora no es la más grande ni la más barata. Es aquella cuyo producto estrella encaja a la perfección con tu etapa de vida y con lo que quieres lograr con tu dinero.

MetLife: Especialistas en protección y metas claras

MetLife tiene una presencia muy fuerte en México, en gran parte por sus planes colectivos que ofrecen a través de empresas, pero su oferta para clientes individuales también es muy robusta y vale la pena conocerla.

Producto estrella y perfil ideal:

Su producto "MetaLife" es sumamente práctico. Te permite diseñar un plan de protección y ahorro a tu medida, con plazos fijos para cumplir objetivos concretos, como la universidad de tus hijos o tu propio retiro. Es una excelente opción para un padre o madre de familia en Nogales (de unos 35 años) que busca un plan disciplinado para garantizar la carrera de sus hijos en 15 o 20 años, sabiendo que esa meta se cumplirá pase lo que pase.

- A favor: La flexibilidad que ofrecen para definir metas y plazos de ahorro es genial, lo que los hace ideales para planes dotales. Su servicio al cliente durante la contratación suele ser muy claro y te llevan de la mano.

- A considerar: Su fuerte es la protección y el ahorro para objetivos definidos. Si lo que buscas es una opción de inversión pura, probablemente encuentres alternativas más especializadas en otras compañías.

Este análisis es solo un punto de partida para que entiendas el panorama general. Si quieres profundizar, te recomendamos revisar nuestra comparativa entre GNP, AXA y General de Seguros, donde desglosamos otros aspectos clave.

Así te ayudamos a encontrar tu seguro ideal en Sonora

Ya que tienes una idea más clara del mercado y las opciones disponibles, el siguiente paso es encontrar la solución perfecta para ti y tu familia. Es justo aquí donde en ABE Seguros entramos en juego. No somos simples vendedores de pólizas; nos convertimos en tus asesores personales para ayudarte a descifrar cuál es el mejor seguro de vida para tu situación real.

Nuestro enfoque no se limita a mostrarte un catálogo de productos. Entendemos que cada familia en Sonora tiene una historia, metas y sueños únicos. Por eso, nuestro equipo en Hermosillo siempre empieza con un diagnóstico financiero completo y sin ningún compromiso para ti.

Un servicio que va más allá de la simple venta

Lo primero es entender a fondo tu panorama: tus deudas actuales, tus planes a futuro, el estilo de vida que quieres asegurar para los tuyos y las necesidades puntuales de cada miembro de tu familia. Solo con esta visión de 360° podemos darte una recomendación honesta y acertada.

No se trata de convencerte de comprar la póliza más cara, sino la más inteligente. Usamos nuestro conocimiento del mercado sonorense para comparar las ofertas de las aseguradoras más importantes y negociar las mejores condiciones posibles para ti.

En ABE Seguros, nuestro trabajo no es venderte un seguro. Es construir contigo un plan de protección financiera a la medida que te dé verdadera tranquilidad, sabiendo que cada detalle importante está cubierto.

Un caso real de éxito en Guaymas

Para que veas el valor de una buena asesoría, te cuento el caso de Roberto, un cliente de Guaymas. Él había cotizado un seguro de vida por su cuenta y estaba convencido de que había encontrado una gran oferta. Por suerte, antes de firmar, decidió pedirnos una segunda opinión.

Al revisar su situación a detalle, nos dimos cuenta de que la cobertura que estaba a punto de contratar dejaba fuera aspectos cruciales, como una posible invalidez. Tampoco tomaba en cuenta la inflación futura, algo vital para garantizar los gastos de la universidad de sus hijos.

¿Qué hicimos?

- Reevaluamos sus necesidades reales: Hicimos un análisis completo de sus finanzas y de sus metas a largo plazo.

- Buscamos y negociamos: Con su perfil en mano, buscamos entre las aseguradoras una póliza que realmente se ajustara a lo que necesitaba.

- Optimizamos su inversión: Encontramos la combinación perfecta entre coberturas y suma asegurada para maximizar cada peso de su prima.

El resultado fue increíble. Gracias a nuestra intervención, Roberto terminó con una póliza que tenía una cobertura 30% más amplia, que sí incluía protección por invalidez y una suma asegurada mayor. ¿Lo mejor? Pagando una mensualidad muy parecida a la que había cotizado por su cuenta. Este caso demuestra que una buena asesoría no es un gasto, es una inversión en tu seguridad.

Ahora, el siguiente paso es tuyo

Elegir un seguro de vida es, sin duda, una de las decisiones financieras más importantes que tomarás. La buena noticia es que no tienes que navegar este proceso solo. En ABE Seguros estamos listos para guiarte en cada paso, siempre con total transparencia y con tu bienestar como única prioridad.

Permítenos ayudarte a construir ese futuro seguro que tu familia se merece. Si quieres empezar a explorar por tu cuenta, puedes usar nuestro cotizador de seguros de vida en línea como un primer vistazo.

Después, hablemos. Agenda una asesoría sin costo y sin compromiso con nuestro equipo en Hermosillo. Estamos aquí para escucharte y encontrar juntos la solución perfecta para ti.

Resolvemos tus dudas sobre el seguro de vida

Es completamente normal que a estas alturas todavía tengas algunas preguntas. Elegir el mejor seguro de vida es una decisión importante, y es lógico querer tener toda la información en la mano. Por eso, hemos recopilado las dudas más comunes que nos plantean nuestros clientes aquí en Sonora para darte respuestas claras y sin rodeos.

Nuestra meta es sencilla: derribar cualquier incertidumbre para que te sientas con total confianza al proteger a los tuyos. La información te da el control, y cuando se trata de la seguridad de tu familia, la claridad es lo más importante.

¿Cuál es la mejor edad para contratar un seguro de vida?

La respuesta es corta y contundente: ahora mismo. Posponerlo pensando "todavía no lo necesito" es uno de los errores financieros que más caro puede salir. Tu edad es el factor que más pesa en el costo de la prima; entre más joven y sano estés, más barata será tu póliza para la misma suma asegurada.

Contratar un seguro de joven te permite "congelar" una tarifa baja para siempre. Para que te hagas una idea, mira esta comparación del costo aproximado de una póliza de $1,000,000 MXN para una persona en Hermosillo, dependiendo de cuándo la contrate.

| Edad de contratación | Prima mensual estimada | La diferencia en tu bolsillo |

|---|---|---|

| A los 25 años | $850 MXN | Es el mejor precio que obtendrás. |

| A los 35 años | $1,300 MXN | Ya te cuesta un 53% más que si hubieras empezado a los 25. |

| A los 45 años | $2,400 MXN | El costo se dispara un 182% más que a los 25. |

La tabla no miente: esperar una década puede hacer que pagues el doble o incluso el triple por la misma protección. Empezar joven no solo te ahorra una cantidad considerable de dinero a lo largo de los años, sino que te garantiza la protección antes de que aparezca cualquier condición de salud que pueda hacer más difícil o cara la contratación.

¿Puedo tener más de un seguro de vida a la vez?

Sí, claro que puedes. De hecho, no solo es posible, sino que en muchos casos es una estrategia financiera muy astuta. No hay ninguna ley que limite el número de pólizas de vida que puedes tener. Lo importante es que cada una cumpla un objetivo concreto y que el total de las sumas aseguradas sea coherente con tu realidad económica.

Pongamos el ejemplo de un empresario de San Luis Río Colorado:

- Póliza 1 (Seguro Temporal): Contrata una póliza por $3,000,000 MXN con una duración de 10 años. Su propósito es muy específico: respaldar un crédito que pidió para ampliar su negocio. Si algo le sucede, el seguro cubre la deuda y el patrimonio de su familia queda intacto.

- Póliza 2 (Seguro Vitalicio): Al mismo tiempo, tiene una póliza vitalicia de $5,000,000 MXN. Este es el pilar de su plan de herencia. Con ella, asegura la estabilidad financiera de su familia a largo plazo y garantiza que el negocio pueda continuar en manos de la siguiente generación.

Combinar diferentes tipos de pólizas te da una flexibilidad enorme para proteger cada una de tus metas con la herramienta más adecuada.

¿Y si un día no puedo seguir pagando mi seguro?

Las consecuencias de dejar de pagar dependen totalmente del tipo de seguro que tengas.

- Si es un seguro temporal: El proceso es muy directo. Si dejas de pagar, tienes un periodo de gracia (normalmente 31 días). Si no te pones al corriente en ese tiempo, la póliza se cancela y la cobertura se termina. No hay dinero que recuperar, simplemente dejas de estar protegido.

- Si es un seguro vitalicio o dotal: Aquí la historia es diferente, gracias al valor de rescate que has acumulado. Si dejas de pagar, tienes varias opciones en lugar de perderlo todo:

- Rescate en efectivo: Puedes retirar el valor acumulado (sujeto a posibles cargos si lo haces muy pronto) y dar por terminada la póliza.

- Seguro saldado: Usas el valor acumulado para "pagar" una póliza de por vida, pero con una suma asegurada más pequeña. Ya no tienes que pagar más primas, pero mantienes una cobertura reducida.

- Prórroga de seguro: Utilizas el valor acumulado para mantener la suma asegurada original por un tiempo limitado, como si fuera un seguro temporal.

Dejar de pagar un seguro que genera valor en efectivo no significa que lo pierdas todo. Es crucial que hables con tu asesor para que te explique tus opciones y puedas elegir la que mejor se adapte a un momento de apuro económico.

¿Cómo sé qué suma asegurada necesito?

Esta es la pregunta clave. Aunque un cálculo preciso requiere un análisis detallado, puedes obtener una estimación bastante buena usando el método DIME (Deudas, Ingresos, Mortage/hipoteca, Educación).

Solo tienes que sumar estos cuatro conceptos:

- Deudas: El total de lo que debes en créditos de auto, préstamos personales, tarjetas, etc.

- Ingresos a reemplazar: Multiplica tu ingreso anual por el número de años que tu familia tardaría en ser autosuficiente. Un buen punto de partida son 10 años.

- Hipoteca (Mortgage): El saldo que te falta por pagar de tu casa.

- Educación: El costo que estimas para la educación de tus hijos hasta la universidad.

Un ejemplo rápido: Imagina que vives en Hermosillo, tienes deudas por $200,000, ganas $300,000 al año (x10 = $3,000,000), debes $800,000 de tu casa y calculas $1,000,000 para la universidad de tus dos hijos. Tu suma asegurada base sería de $5,000,000 MXN.

Esta cifra te da un punto de partida sólido para empezar a planificar. Las estadísticas muestran que una familia sin seguro puede tardar de 2 a 3 años en recuperar su nivel de vida tras la pérdida del principal proveedor. El pago de siniestros de vida es una realidad diaria en el país, lo que subraya su papel fundamental. Si quieres profundizar, puedes explorar más sobre el panorama de los seguros en este informe global.

Esperamos que estas respuestas te hayan ayudado a tener un panorama más claro. Tomar la decisión correcta hoy es el mayor acto de amor que puedes hacer por el futuro de quienes más quieres. En ABE Seguros, estamos aquí para acompañarte en cada paso. Si esta guía te ha sido útil, imagínate lo que una asesoría personalizada puede hacer por ti.

Agenda una asesoría gratuita con nuestros expertos y encuentra el seguro de vida ideal para ti.