Un seguro de vida, en su forma más pura, es un contrato que le garantiza a tus seres queridos una suma de dinero ya establecida si tú llegaras a faltar. Pero es mucho más que un simple papel; es una promesa de protección financiera que dejas para quienes dependen de ti, a cambio del pago de una cuota periódica conocida como prima.

Qué es un seguro de vida y para qué sirve realmente

Piensa en el seguro de vida como el "salvavidas financiero" de tu familia. Este no es un tema sobre el final de la vida, sino sobre cómo puede continuar la vida de los que amas sin mayores preocupaciones económicas. Es una herramienta poderosa que asegura que mantengan su calidad de vida, incluso si tú ya no estás para proveer.

Este contrato, mejor conocido como póliza de seguro, es una pieza clave en cualquier plan financiero serio. Si te interesa entender mejor cada parte de este acuerdo, te recomiendo leer más sobre qué es una póliza de seguro y cómo se compone.

Un acto de amor planificado

Entender sobre seguros de vida cómo funcionan es, en realidad, un ejercicio de responsabilidad y amor. Se trata de asegurar que la hipoteca de la casa en Hermosillo se siga pagando. O que la universidad de tus hijos no quede a medias. O que las deudas que dejaste no se conviertan en una pesadilla para tu familia.

Un ejemplo claro: Imagina a la familia Pérez, que vive en la colonia Pitic en Hermosillo. Tienen dos hijos y están pagando la hipoteca de su casa. Si el proveedor principal falleciera de repente, el seguro de vida se activaría, entregando una suma que permitiría a la familia liquidar la casa y tener un colchón para reorganizar sus finanzas sin la presión de perder su hogar. Así de tangible es la tranquilidad que ofrece.

En palabras sencillas, un seguro de vida convierte la incertidumbre del futuro en seguridad tangible. Le da a tu familia el espacio y los recursos para vivir su duelo sin la presión añadida de las facturas y los problemas de dinero.

Para cualquier familia en Sonora, esto significa que el futuro que construiste con tanto esfuerzo no se venga abajo en el momento más difícil. Es un pilar de tranquilidad que sostiene a los tuyos cuando más lo necesitan.

¿Para qué sirve concretamente?

El propósito es claro: dar seguridad financiera. Pero sus usos en el día a día son muy variados y se ajustan a lo que tu familia realmente necesita:

- Sustituir tus ingresos: Garantiza que tu familia pueda seguir cubriendo los gastos cotidianos, desde el súper hasta las colegiaturas y los servicios.

- Saldar deudas: Asegura que los créditos de la casa, del coche o esas tarjetas de crédito queden liquidados, liberando a tus seres queridos de esa carga.

- Cubrir gastos educativos: Provee el dinero necesario para que tus hijos terminen sus estudios sin que el dinero sea un obstáculo.

- Pagar gastos finales: Ayuda a cubrir los costos asociados al fallecimiento, como los servicios funerarios, que suelen ser más altos de lo que uno espera.

Los diferentes tipos de seguros de vida explicados con ejemplos

Entender que necesitas un seguro de vida es un gran primer paso. Pero el siguiente, saber cuál elegir, es igual de importante. No todos los seguros son iguales; cada uno está diseñado para momentos y objetivos distintos en la vida. Vamos a desglosar los tres tipos principales de una forma muy sencilla para que veas cuál hace clic contigo.

Y es una decisión que cada vez más gente está tomando. En México, los seguros de vida están viviendo un auge impresionante, impulsado por una mayor conciencia sobre la importancia de proteger a la familia. De hecho, la industria aseguradora creció un 8% en términos reales, con las pólizas de vida a la cabeza, registrando un avance del 13.2%. Hoy, ya somos 13.9 millones de personas aseguradas con una póliza de vida, un salto del 16% respecto al año anterior, lo que demuestra un interés creciente por asegurar el futuro. Puedes ver más detalles sobre este crecimiento en el sector asegurador aquí en La Jornada.

Seguro de vida temporal

Piénsalo como la opción más directa y accesible. Contratas protección por un tiempo definido, digamos 10, 15 o 20 años. Si llegas a faltar durante ese periodo, tus beneficiarios reciben la suma asegurada. Si el plazo termina y sigues aquí, la cobertura simplemente finaliza. Es ideal para cubrir necesidades con fecha de caducidad, como una hipoteca o la educación de los hijos.

Ejemplo práctico en Sonora:

Imagina a Carlos, un ingeniero de 35 años en Nogales. Acaba de comprar una casa con un crédito hipotecario a 20 años y su mayor preocupación es que su esposa e hija no pierdan su hogar si algo le pasa. Contrata un seguro temporal por 20 años por el mismo monto de la hipoteca. Si fallece en ese lapso, el seguro liquida la deuda. Si no, la póliza expira justo cuando termina de pagar la casa. Misión cumplida.

Seguro de vida entera u ordinario

A diferencia del temporal, este seguro te acompaña para toda la vida. Mientras pagues tus primas, la cobertura se mantiene activa, sin importar cuántos años cumplas. Pero aquí viene lo interesante: una parte de tus pagos se va a una cuenta de "valor en efectivo" que crece con el tiempo, con intereses garantizados y libre de impuestos. Es protección y ahorro, todo en uno.

Ejemplo práctico en Sonora:

Sofía es una emprendedora de 40 años en Hermosillo. Busca una protección que no tenga fecha de vencimiento y que, además, funcione como una herramienta de ahorro a largo plazo para complementar su jubilación. Con un seguro de vida entera, no solo protege a su familia de por vida, sino que también acumula un capital que podría usar en el futuro para disfrutar de un retiro más cómodo o como fondo de emergencia.

Seguro de vida universal

Este es el camaleón de los seguros de vida, el que ofrece máxima flexibilidad. Al igual que el de vida entera, es una póliza permanente que acumula valor en efectivo. La gran diferencia es que te permite ajustar el monto de tus primas y la suma asegurada a medida que tu vida financiera cambia.

Ejemplo práctico en Sonora:

Luis, un profesionista de 30 años en Ciudad Obregón que trabaja en la agricultura, tiene ingresos que varían mucho según la temporada. Con un seguro universal, puede aportar más en los meses de buenas cosechas para que su valor en efectivo crezca rápido. Si un año es más flojo, puede reducir temporalmente sus pagos, usando el valor que ya acumuló para mantener la póliza activa sin problemas.

Para que puedas comparar estas opciones de manera más visual y tomar la mejor decisión, aquí te dejamos una tabla resumen.

Comparativa rápida de seguros de vida

Una comparación directa entre los tipos de seguro de vida más comunes para ayudar al lector a identificar la mejor opción según sus necesidades.

| Característica | Seguro Temporal | Seguro de Vida Entera | Seguro Universal |

|---|---|---|---|

| Duración | Plazo fijo (10, 20, 30 años) | De por vida | De por vida |

| Costo | Más económico | Más elevado | Flexible |

| Componente de ahorro | No | Sí, con crecimiento garantizado | Sí, con crecimiento flexible |

| Flexibilidad | Baja | Baja (primas y suma fija) | Alta (primas y suma ajustables) |

| Ideal para… | Cubrir deudas o educación | Protección permanente y ahorro a largo plazo | Personas con ingresos variables o que buscan flexibilidad |

Cada póliza tiene su momento y su propósito. Conocerlas te da el poder de elegir con confianza.

Si quieres profundizar aún más, hemos preparado una guía detallada sobre los tipos de seguros de vida recomendados que explora cada opción a fondo.

La clave no es encontrar el "mejor" seguro de vida, sino el que mejor se adapte a tu vida. Tu situación financiera, tus metas y tus responsabilidades son únicas, y tu póliza también debería serlo. Permítenos ayudarte a encontrar el tuyo, ¡contáctanos!

¿Cuánto cuesta un seguro de vida? Los factores que deciden tu prima

El precio de un seguro de vida, que en el mundo de los seguros llamamos prima, no sale de un sombrero. Lejos de ser un número al azar, se calcula con una lógica muy clara que se basa en tu perfil de riesgo personal. En términos sencillos, la aseguradora mide la probabilidad de que fallezcas mientras la póliza esté activa.

Entender cómo se arma este costo es clave para darte cuenta de por qué un seguro de vida funciona como una de las mejores decisiones financieras que puedes tomar, sobre todo si lo haces a tiempo. Vamos a desglosar los factores que mueven la aguja y determinan cuánto vas a pagar.

Tu edad y estado de salud

Estos dos son, sin duda, los pesos pesados. La regla de oro es: cuanto más joven y saludable estés al firmar el contrato, más barata será tu prima. La lógica es simple: estadísticamente, una persona joven y sana tiene una esperanza de vida mayor, lo que significa menos riesgo para la aseguradora.

Por el contrario, conforme vamos cumpliendo años, el riesgo de desarrollar alguna enfermedad sube, y con él, el costo del seguro.

Tu estilo de vida

Tus hábitos del día a día también entran en la ecuación. Cosas como fumar o el consumo frecuente de alcohol pueden inflar bastante el costo de tu póliza. Una persona que fuma siempre será considerada de mayor riesgo que alguien que no lo hace, y eso se va a notar directamente en lo que paga.

Otras actividades, como practicar deportes de alto riesgo (piensa en alpinismo o buceo), también son evaluadas por las aseguradoras para calcular tu perfil completo.

Un ejemplo práctico aquí en Sonora

Para que esto quede más claro, vamos a comparar dos perfiles muy diferentes en nuestro estado:

- Perfil 1 (Ana): Una profesionista de 30 años en Ciudad Obregón. No fuma, no tiene enfermedades crónicas y su trabajo es de oficina. Busca una suma asegurada de $2,000,000 MXN. Su prima podría ser tan accesible como la de un plan de celular, asegurando el futuro de su familia por una mensualidad muy cómoda.

- Perfil 2 (Roberto): Un hombre de 45 años en Hermosillo. Fuma desde hace años y tiene antecedentes familiares de hipertensión. Para la misma suma asegurada de $2,000,000 MXN, su prima será significativamente más alta que la de Ana. Su edad y estilo de vida simplemente elevan su perfil de riesgo.

La gran lección aquí es que el mejor momento para contratar un seguro de vida es ahora mismo. Dejarlo para después no solo te mantiene desprotegido, sino que te garantiza que pagarás más en el futuro por exactamente la misma cobertura.

Entender estos puntos te da el control. Si quieres profundizar en cómo estos y otros factores impactan tu cotización, te recomendamos leer nuestro artículo completo sobre los costos de seguros de vida. Un asesor de ABE Seguros puede ayudarte a encontrar un plan que se ajuste a tu perfil y presupuesto, asegurando la máxima protección al mejor precio.

El proceso desde la solicitud hasta la reclamación del beneficio

Para entender a fondo cómo funcionan los seguros de vida, es clave conocer el viaje completo: desde que llenas el primer formulario hasta el momento en que tus seres queridos reciben el apoyo económico que planeaste para ellos. Puede sonar a un camino largo y lleno de trámites, pero en realidad sigue pasos muy lógicos, pensados para que todo sea transparente y justo.

En ABE Seguros, nuestra chamba es acompañarte en cada etapa y quitarle el misterio al proceso para que tengas total tranquilidad. No se trata solo de firmar un papel, sino de que entiendas a la perfección la promesa de protección que estás construyendo para tu familia.

El primer paso: la solicitud y evaluación

Todo arranca con la solicitud, que es mucho más que un simple papeleo. Aquí es donde le das a la aseguradora la información que necesita para entender tu perfil y el riesgo que representa asegurarte. Llenarás un cuestionario de salud bastante detallado, y es crucial ser completamente honesto con tus respuestas. Si omites algo importante, podrías poner en riesgo la validez de tu póliza más adelante.

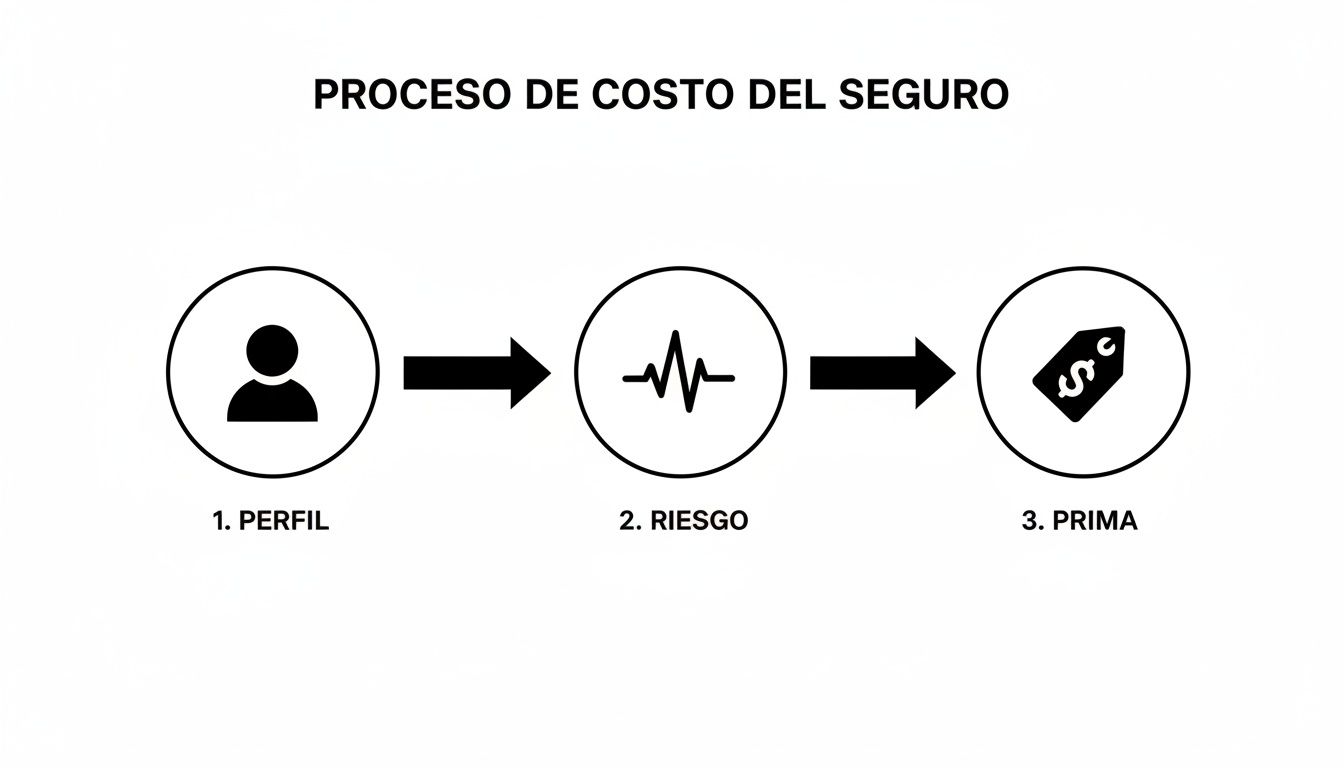

Una vez que mandas la solicitud, empieza el proceso de underwriting, o evaluación de riesgo. Un equipo especializado se pone a analizar tu edad, tu estado de salud, tu historial médico y hasta tu estilo de vida. Su objetivo es confirmar que la información sea correcta y, con base en eso, calcular la prima final de tu seguro.

Esta infografía lo explica de una manera muy sencilla, mostrando cómo tu perfil se traduce en el costo final del seguro.

Como ves, es una conexión directa: quién eres (tu perfil) se relaciona con los factores que impactan tu esperanza de vida (el riesgo) para definir un precio justo (la prima).

El momento de la reclamación: el apoyo a tus beneficiarios

El verdadero valor de un seguro de vida sale a la luz cuando más se necesita. Si llegaras a faltar, se activa el proceso de reclamación para que tus beneficiarios reciban la suma asegurada. Aunque es un momento increíblemente difícil, los pasos a seguir son claros y están pensados para ser lo más sencillos posible.

Los beneficiarios solo tienen que notificar a la aseguradora y presentar algunos documentos clave. Generalmente, la lista incluye:

- Acta de defunción certificada.

- La póliza original o, en su defecto, el número de la misma.

- Identificación oficial de cada uno de los beneficiarios.

- Un formulario de reclamación que la propia compañía les proporciona.

El objetivo es que tus seres queridos no tengan que lidiar con una montaña de burocracia en pleno duelo. Un buen asesor, como los que formamos parte de ABE Seguros, guía a la familia en cada paso para que la entrega del beneficio sea ágil.

Este proceso es mucho más común y eficiente de lo que la gente cree. De hecho, hace poco en México se pagaron 45 mil millones de pesos solo en seguros de vida. Cuando ocurre el fallecimiento, los beneficiarios entregan los papeles, la aseguradora los revisa y libera la suma asegurada, que además en muchos casos está libre de impuestos.

En ABE Seguros, nuestro compromiso es que este momento sea lo más rápido y empático posible. Si quieres profundizar en el tema, puedes revisar nuestra guía detallada sobre cómo reclamar en tu póliza de seguro.

Qué son las exclusiones y por qué debes conocerlas

Una póliza de seguro de vida es, en esencia, un contrato. Y como cualquier contrato, tiene sus reglas del juego y sus límites. Comprenderlos desde el principio es la clave para tener expectativas claras y, más importante aún, para evitar sorpresas amargas en el futuro. Aquí es donde entran las exclusiones: esas situaciones específicas en las que la aseguradora no pagará el beneficio.

El objetivo de hablar de esto no es asustarte, sino todo lo contrario: darte el control. Una protección financiera sólida se construye sobre la transparencia, y entender cómo funcionan los seguros de vida en estos escenarios te empodera como consumidor.

Las exclusiones más comunes en México

Aunque cada póliza tiene sus particularidades, la mayoría comparte ciertas cláusulas generales que vale la pena conocer de antemano.

- Periodo de contestabilidad por suicidio: Si el fallecimiento del asegurado ocurre por suicidio durante los primeros dos años desde que se contrató la póliza, la aseguradora generalmente no paga la suma asegurada. Una vez superado ese plazo, la cobertura suele aplicarse sin problemas.

- Actividades de alto riesgo no declaradas: Piensa en un aficionado al senderismo extremo que explora el Cañón de Nacapule en San Carlos, Guaymas. Si al momento de llenar su solicitud omitió mencionar esta actividad y, lamentablemente, fallece practicándola, la aseguradora podría negar el pago del beneficio. La honestidad al contratar es absolutamente crucial.

- Participación en actos ilícitos: Si la muerte ocurre mientras la persona estaba cometiendo un delito, ya sea un robo o participando en un acto de guerra, la cobertura queda automáticamente invalidada.

La transparencia es una calle de dos vías. Ser abierto y honesto sobre tu estilo de vida protege la validez de tu póliza y garantiza que tus beneficiarios reciban el apoyo que con tanto cuidado planeaste para ellos.

Es muy importante entender que estas exclusiones no le restan valor al seguro. Simplemente definen las reglas de forma clara para ambas partes. Y así como es vital conocer lo que no se cubre, también lo es saber cuáles son las coberturas imprescindibles en un seguro de vida para armar un plan de protección verdaderamente completo.

Un buen asesor, como los que formamos parte de ABE Seguros, se toma el tiempo para sentarse contigo y revisar cada cláusula, incluyendo la famosa "letra pequeña". Nuestro compromiso es que entiendas a la perfección los alcances y límites de tu protección, para que tu tranquilidad sea total y sin asteriscos.

Cómo elegir la póliza de vida perfecta para ti en Sonora

Escoger un seguro de vida no es como agarrar cualquier producto del estante. Se parece más a diseñar un traje a la medida de tu vida, tus sueños y tus metas. Es aquí donde la asesoría de un experto de verdad marca toda la diferencia, y es justo el pilar de nuestro servicio en ABE Seguros.

Nuestro trabajo no es "venderte" una póliza. Es sentarnos contigo, entender tu mundo y construir juntos una solución que de verdad te funcione.

Sabemos perfectamente que las necesidades cambian de ciudad en ciudad aquí en nuestro estado. La situación de una familia joven en Hermosillo que apenas empieza a formar su patrimonio es completamente distinta a la de un empresario en Guaymas que busca blindar el futuro de su negocio. Cada historia y cada meta financiera merecen un plan único.

Un proceso centrado 100% en ti

Nuestra forma de asesorarte es sencilla pero va al fondo del asunto. Primero, te escuchamos. Queremos saber qué te mueve, qué te preocupa y qué es lo más valioso para ti y tu familia.

Después, analizamos tu presupuesto y tu situación financiera. La idea es encontrar ese punto de equilibrio perfecto entre una protección sólida y algo que puedas pagar sin que te quite el sueño.

Finalmente, ponemos sobre la mesa las mejores opciones que hay en el mercado y te explicamos con peras y manzanas los pros y contras de cada una. Con este método, nos aseguramos de que no solo entiendas cómo funcionan los seguros de vida, sino que termines eligiendo uno que trabaje para ti.

Un seguro de vida bien pensado no es un gasto, es la mejor inversión que puedes hacer en tu tranquilidad. Es tomar la incertidumbre del mañana y convertirla en una certeza de protección para la gente que amas.

Queremos invitarte a una plática, sin ningún compromiso. Descubre cómo un seguro de vida bien elegido puede ser la viga maestra que sostenga todo lo que estás construyendo hoy. Contáctanos y demos juntos ese primer paso.

Preguntas frecuentes sobre los seguros de vida

Para cerrar, vamos a responder algunas de las preguntas que más nos hacen nuestros clientes aquí en Sonora. La idea es darte respuestas claras y directas que te den la confianza para entender cómo funcionan los seguros de vida y tomar una decisión tan importante sin dudas.

¿A qué edad es mejor contratar un seguro de vida?

Si quieres la respuesta corta: lo antes posible. La razón es simple, cuanto más joven y sano estés, más baratas serán las primas que te toquen pagar.

Cuando contratas tu póliza en tus 20 o 30, básicamente "congelas" una tarifa muy baja para el resto de tu vida. No solo te estás protegiendo desde el principio, sino que financieramente es la jugada más inteligente que puedes hacer a largo plazo.

¿Mis beneficiarios pagan impuestos por el dinero recibido?

Aquí viene una de las mejores noticias: en la gran mayoría de los casos en México, la suma asegurada que reciben los beneficiarios está libre del Impuesto Sobre la Renta (ISR).

Esto convierte al seguro de vida en una de las herramientas más limpias y efectivas para heredar un patrimonio. Te aseguras de que tu familia reciba el monto íntegro que tú planeaste para ellos, sin que Hacienda se lleve una tajada.

¿Qué pasa si en algún momento dejo de pagar la prima?

Lo que suceda dependerá por completo del tipo de póliza que tengas en tus manos.

- Seguros temporales: Lo normal es que, después de un corto periodo de gracia, la póliza simplemente se cancele y te quedes sin cobertura.

- Seguros con ahorro (vida entera o universal): Estos son mucho más flexibles. Usualmente te dan opciones, como usar el valor en efectivo que ya acumulaste para cubrir los pagos por un tiempo y así mantener tu protección activa.

La mejor póliza es la que se adapta a tus cambios de vida. Por eso, un buen asesor te ayudará a elegir una con la flexibilidad que necesitas para el futuro.

Entender estos detalles es fundamental para que te sientas tranquilo con tu decisión. Si te queda alguna pregunta o quieres ver un plan personalizado sin compromiso, no dudes en buscarnos.

En ABE Seguros, estamos listos para resolver cualquier otra duda que tengas y ayudarte a diseñar un plan de protección a tu medida. Agenda una cita con nosotros y empieza a construir tu tranquilidad hoy mismo.