Si crees que tu seguro de auto personal te cubre mientras manejas para Didi, tienes que detenerte a leer esto. La cruda realidad es que esa póliza común y corriente queda invalidada justo en el momento en que aceptas un viaje. Al hacerlo, tu vehículo se convierte en una herramienta de trabajo, y tú quedas completamente expuesto a riesgos financieros gigantescos.

Es un error carísimo que, lamentablemente, muchos conductores en Hermosillo cometen sin siquiera saberlo.

Por qué tu seguro personal no te protege en Didi

Empezar a manejar en plataformas como Didi es una movida inteligente para generar ingresos, pero es clave entender cómo funcionan los seguros para no poner en juego tu patrimonio. El principal malentendido, y el más peligroso, está en el "uso" que le das a tu coche.

Tu póliza de seguro personal está diseñada y calculada para un "uso particular". Esto quiere decir que la aseguradora asume que lo usas para tus vueltas del día a día: ir a la oficina, llevar a los niños a la escuela o salir de paseo el fin de semana.

Pero en el instante en que prendes la aplicación de Didi y empiezas a llevar pasajeros por dinero, el uso de tu auto cambia radicalmente a "comercial".

Un ejemplo para que quede claro

Imagina que tu coche es como el consultorio de un doctor. Si tienes un seguro que protege tu casa contra robos o incendios, ¿crees que esa misma póliza te cubriría un accidente o un problema dentro de tu consultorio médico, que es tu lugar de trabajo? Claro que no. Necesitarías un seguro comercial específico para tu práctica profesional.

Lo mismo pasa con tu vehículo. Cuando lo usas para Didi, deja de ser tu "casa" (uso personal) y se convierte en tu "consultorio" (herramienta de trabajo). Por eso, necesita un tipo de protección diferente: los seguros para plataforma Didi.

Para entender mejor las diferencias, aquí tienes una comparación rápida.

Diferencias clave entre tu seguro personal y uno para Didi

Una comparación rápida para entender por qué necesitas una póliza especializada.

| Cobertura | Seguro Personal (Uso Privado) | Seguro para Plataforma (Uso Comercial) |

|---|---|---|

| Validez | Válido solo para actividades cotidianas, no lucrativas. | Válido mientras estás conectado a la app, incluso sin pasajero. |

| Pasajeros | Cubre a acompañantes (familia, amigos). | Cubre a los pasajeros que pagan por el servicio. |

| Responsabilidad Civil | Montos de cobertura estándar para uso personal. | Montos de cobertura más altos, exigidos por ley y por Didi. |

| Uso del vehículo | Ir al trabajo, paseos, compras, etc. | Transporte remunerado de pasajeros. |

| En caso de accidente | La aseguradora responde si el uso es particular. | La aseguradora RECHAZARÁ el siniestro. |

Como ves, no es un tema menor. Ignorar esta diferencia te pone en una posición muy vulnerable.

El riesgo real de no tener la cobertura correcta

Las aseguradoras no se andan con rodeos. Sus contratos incluyen cláusulas muy claras que excluyen la cobertura si el vehículo se usa para fines comerciales, como el transporte de pasajeros por aplicación.

Si tienes un accidente mientras estás conectado a Didi y solo tienes tu seguro particular, las consecuencias son graves y directas:

- Rechazo inmediato del siniestro: La aseguradora se lavará las manos y no pagará un solo peso por los daños, ni a tu auto ni a terceros.

- Deuda total de tu bolsillo: Te tocará cubrir absolutamente todo: reparaciones, gastos médicos de tus pasajeros y de las otras personas involucradas, y posibles indemnizaciones legales.

- Pérdida total de tu inversión: Si tu coche es declarado pérdida total, nadie te lo va a pagar. Simplemente lo pierdes.

Entender esta diferencia es el primer y más importante paso para protegerte de verdad. Si quieres clavarte más en el tema, te recomendamos leer nuestro artículo sobre las claves de un seguro de auto para plataformas, donde desglosamos todo a fondo.

Manejar seguro en Hermosillo y en todo Sonora es totalmente posible, pero solo si tienes la información y la asesoría correctas de tu lado.

Las coberturas esenciales que todo conductor de Didi necesita

Ya sabes que necesitas un seguro especial. Ese es el primer paso, pero el segundo es el que de verdad importa: entender qué coberturas te van a proteger cuando estés al volante con un pasajero a bordo. Piensa en una buena póliza como si fuera tu cinturón de seguridad financiero; es lo que te mantiene a salvo de esos imprevistos que podrían costarte el auto y todos tus ahorros.

Para manejar con la cabeza tranquila, necesitas un seguro que hable el mismo idioma que las plataformas. No se trata de tener más coberturas, sino las correctas. Vamos a desglosar los tres pilares que sostienen una protección completa para cualquier conductor de Didi en Hermosillo y en todo Sonora.

Responsabilidad Civil por Daños a Terceros

Esta cobertura es la base de todo, el cimiento sobre el que se construye tu seguridad. La Responsabilidad Civil (RC) es obligatoria y te respalda si llegas a causar un accidente. Su función es cubrir los daños materiales y las lesiones que provoques a otras personas o a sus propiedades.

Ejemplo en Hermosillo:

Imagina la escena: estás en Hermosillo, circulando por el bulevar Morelos, y una pequeña distracción hace que le pegues al coche de enfrente. Sin esta cobertura, tendrías que sacar de tu cartera para pagar la reparación del otro auto, los gastos médicos del conductor y hasta posibles pleitos legales. Con la RC adecuada para plataformas, tu seguro se hace cargo de todo eso, protegiendo tu bolsillo.

Gastos Médicos a Ocupantes

Mientras la RC se encarga de los de afuera, la cobertura de Gastos Médicos a Ocupantes se preocupa por los de adentro: tú y las personas que viajan contigo. Cubre los costos de atención médica, hospital, ambulancias y medicinas para todos los que vayan en tu vehículo durante un siniestro, sin importar de quién fue la culpa.

Esto es vital para un conductor de Didi, porque tu pasajero es tu responsabilidad principal. Si tienes un percance, esta cobertura garantiza que tanto tu cliente como tú recibirán la atención que necesitan, sin que las facturas del hospital se conviertan en tu peor pesadilla.

Cobertura Amplia: daños materiales y robo total

Aquí es donde proteges tu herramienta de trabajo más valiosa: tu coche. Una póliza de Cobertura Amplia diseñada para uso comercial te blinda contra dos de los riesgos más grandes que enfrentas día a día.

- Daños Materiales: Se encarga de pagar la reparación de tu propio vehículo si chocas, te vuelcas o incluso si es dañado por un desastre natural.

- Robo Total: Si te roban el auto, que es un riesgo real, la aseguradora te indemniza con el valor comercial del vehículo para que puedas reponerlo y seguir trabajando.

No tener esta protección es como jugar a la ruleta rusa. Un choque fuerte o un robo podrían dejarte sin tu principal fuente de ingresos de la noche a la mañana.

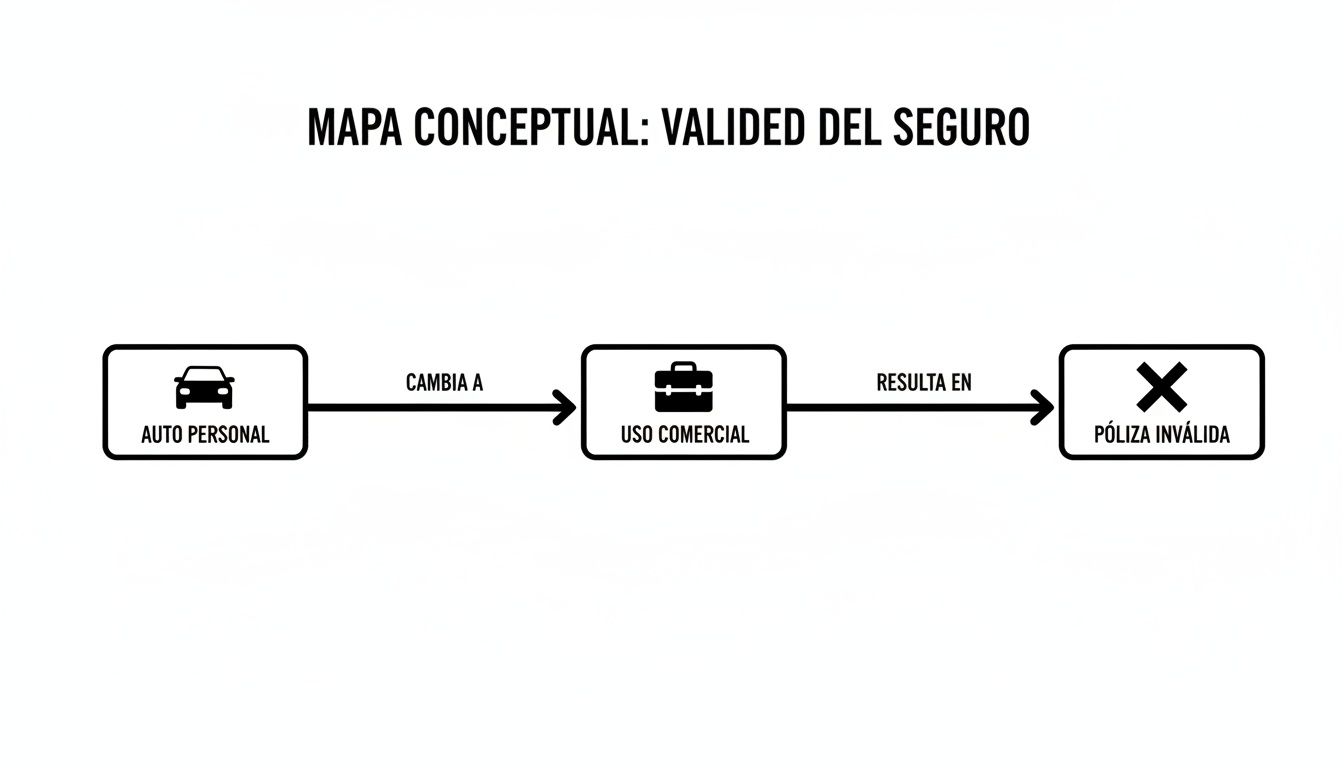

Para que quede más claro, el siguiente esquema visual te recordará por qué tu seguro de auto particular no te sirve de nada en este escenario.

El gráfico lo deja muy claro: en el momento en que tu auto pasa de ser personal a ser una herramienta de trabajo, tu póliza estándar queda invalidada, dejándote completamente expuesto. Si quieres entender mejor los detalles, puedes aprender más sobre qué cubre un seguro de auto en nuestro artículo.

En resumen, la combinación de Responsabilidad Civil, Gastos Médicos a Ocupantes y Cobertura Amplia crea un escudo protector completo. Te permite manejar con la certeza de que, pase lo que pase, tu patrimonio, tu salud y tu responsabilidad con los demás están cubiertos.

¿Es suficiente el seguro de Didi o necesito contratar mi propia póliza?

Esta es la pregunta del millón para cualquier conductor en Hermosillo y todo Sonora. Si Didi ya me da una protección, ¿para qué voy a gastar en un seguro aparte? La respuesta, como casi siempre, está en las letras chiquitas y, sobre todo, en los momentos en que la cobertura de la plataforma simplemente no aplica.

Para empezar, hay que entender qué es el seguro que Didi incluye. Se trata de una protección básica que tiene una regla de oro muy clara para activarse: solo estás cubierto desde el momento en que un pasajero sube a tu coche hasta que se baja. Es como una red de seguridad, sí, pero con unos agujeros enormes.

Los puntos ciegos que te dejan totalmente desprotegido

Ponte a pensar en un día normal de trabajo. La mayor parte del tiempo no traes a alguien en el asiento de atrás, ¿verdad? Estás en lo que en el mundo de los seguros llamamos "fases de espera", y es justo ahí donde el riesgo se te va al cielo.

- Periodo 1 (Sin cobertura de Didi): Estás conectado a la app, dando vueltas o estacionado, esperando que te caiga un viaje.

- Periodo 2 (Sin cobertura de Didi): ¡Al fin! Aceptaste una solicitud y vas en camino a recoger al pasajero.

- Periodo 3 (Con cobertura de Didi): El pasajero ya se subió, iniciaste el viaje y ahora sí, estás bajo el paraguas de Didi.

Como ves, en los dos primeros periodos —que fácil pueden ser más de la mitad de tu jornada—, el seguro de Didi no existe para ti. Si chocas, te chocan o pasa cualquier cosa, estás por tu cuenta.

Un ejemplo real que pasa todos los días en Sonora

Imaginemos a Sofía, una conductora de Ciudad Obregón. Es martes por la tarde, tiene la app de Didi prendida y anda buscando un buen lugar en la calle Miguel Alemán para esperar su siguiente viaje. De la nada, un carro se vuela un alto y le pega.

Como no tenía un viaje activo con pasajero, el seguro de Didi le dirá "lo siento, no aplica". Y su seguro particular, como ya platicamos, también se lavará las manos por estar usando el coche para una actividad comercial. El resultado: Sofía tendría que pagar de su bolsillo la reparación de su auto y los daños del otro vehículo. Un solo descuido la dejaría con una deuda de miles de pesos.

Aquí es donde tener una póliza propia de tipo ERT (Empresas de Redes de Transporte) se convierte en tu salvavidas. Si Sofía hubiera tenido un seguro para plataforma Didi contratado por ella, su aseguradora habría entrado al quite para pagar los daños de su carro y la responsabilidad civil, sin importar si estaba esperando, recogiendo o llevando a un pasajero.

Confiar únicamente en la protección de Didi es una apuesta muy, muy arriesgada. Es como manejar con los ojos vendados en ciertos tramos, y un error te puede costar tu patrimonio. Una póliza tuya te da protección integral 24/7, dándote el control total de tu seguridad financiera y asegurando cada kilómetro que recorres.

Además, es crucial entender la importancia de informar el uso vehicular a tu aseguradora, porque ser transparente es la única forma de garantizar que tu póliza responda cuando de verdad la necesites.

El boom de Didi en México: ¿por qué el riesgo en las calles ya no es el mismo?

Para entender a fondo por qué un seguro para plataforma Didi dejó de ser una simple recomendación para convertirse en algo indispensable, primero hay que ver la película completa. No estamos hablando de unos cuantos coches extra en la ciudad; hablamos de una red gigantesca que cambió las reglas del juego de cómo nos movemos en México.

Esta transformación se siente, y mucho, en las calles de Hermosillo. Cada día, miles de conductores como tú se suman a la plataforma, alimentando un ecosistema que no deja de crecer. Y aquí entra la matemática pura: a más coches y más viajes, la probabilidad de un percance simplemente se dispara.

Es una realidad estadística que no podemos ignorar: entre más tiempo pases en la calle como parte de este enorme sistema, mayor es tu exposición al riesgo. La pregunta ya no es si podrías tener un accidente, sino qué tan preparado estarás cuando suceda.

Las cifras que pintan el nuevo mapa de riesgo

El crecimiento de Didi no es una simple percepción, es un monstruo respaldado por datos que impresionan. En México, la plataforma ya tiene más de 30 millones de usuarios activos. ¿Te imaginas eso? En un solo año, los usuarios recorrieron la increíble cantidad de 4.2 mil millones de kilómetros, lo que significa un aumento del 12.5% en el número de pasajeros.

Todo este movimiento genera un impacto económico brutal: 118,000 millones de pesos para el país. Para los conductores, que son el motor de esta maquinaria, estas cifras se traducen en más oportunidades de ganar dinero, pero también en una exposición mucho mayor a los peligros del tráfico diario. Si quieres ver más detalles, puedes checar este informe sobre la consolidación de Didi en México.

¿Cómo se ven esos números en las calles de Hermosillo?

Ok, ¿y qué significan esos miles de millones de kilómetros en tu día a día? Significan más autos apretados en el bulevar Kino, más caos cerca de la ExpoGan cuando es temporada y un tráfico más pesado en las horas pico del bulevar Colosio.

En la práctica, esto se traduce en:

- Más viajes por hora: Lo que a menudo implica menos tiempo para descansar y más presión para completar las rutas rápido.

- Mayor densidad de tráfico: Esto multiplica las chances de choques por alcance, frenazos bruscos y los típicos roces con otros conductores.

- Conducir en horarios complicados: Trabajar de noche o los fines de semana te pone en situaciones de más riesgo, como encontrarte con conductores que no vienen en sus cinco sentidos.

Cada kilómetro que recorres es una inversión directa en tu negocio, pero también es un riesgo que se va acumulando. Proteger esa inversión, que es tu principal fuente de ingresos, con una cobertura sólida y bien pensada es la jugada más inteligente que puedes hacer. En ABE Seguros, precisamente te ayudamos a hacer eso: a transformar tu riesgo en seguridad para que tú te dediques a lo tuyo.

Cómo obtener la protección adecuada con ABE Seguros

Sabemos que elegir el seguro correcto para trabajar en Didi puede parecer un laberinto. Por eso, en ABE Seguros, nuestra misión es simplificarlo todo para ti. Hemos creado un proceso claro y directo, pensado especialmente para conductores como tú en Hermosillo y todo Sonora. Queremos quitarte de encima los trámites confusos para que puedas concentrarte en lo que importa: conducir.

No estamos aquí solo para venderte una póliza. La idea es convertirnos en tus asesores de confianza, acompañándote en cada paso para que encuentres la cobertura que de verdad necesitas, sin pagar de más y sin llevarte sorpresas cuando menos te lo esperas.

Nuestro proceso paso a paso

Olvídate de la burocracia interminable y el papeleo que nunca acaba. Lo hemos reducido a cinco pasos sencillos, diseñados para darte tranquilidad desde el primer momento.

- Charla inicial para entenderte: Lo primero es escucharte. Queremos saber cómo trabajas, cuántas horas manejas y qué es lo que más te preocupa al salir a la calle. Esta plática nos ayuda a pintar un mapa claro de tus necesidades reales.

- Recolección de documentos básicos: Solo te pediremos lo indispensable. Por lo general, con tu licencia de conducir vigente y la tarjeta de circulación de tu auto, tenemos más que suficiente para empezar a buscar.

- Búsqueda y cotización personalizada: Con tu información en mano, nuestro equipo se pone a trabajar. Buscamos y comparamos entre nuestras aseguradoras aliadas para encontrar las mejores ofertas de seguros para plataforma Didi que se ajusten a tu perfil y a tu bolsillo.

- Explicación clara de tus opciones: Te presentamos las cotizaciones de forma sencilla, sin rodeos ni lenguaje técnico que nadie entiende. Te explicamos los pros y contras de cada opción para que tomes una decisión sintiéndote seguro y bien informado.

- Emisión y entrega de tu póliza: Una vez que eliges la mejor alternativa para ti, nosotros nos encargamos de todo el trámite. En poco tiempo, recibes tu póliza y estás listo para rodar con la certeza de que estás bien protegido.

En ABE Seguros creemos que la mejor protección es la que se entiende. Por eso, te garantizamos un acompañamiento cercano y profesional, donde tu seguridad es nuestra única prioridad.

Da el primer paso hacia tu tranquilidad

No dejes tu patrimonio y tu principal fuente de ingresos a la suerte. Proteger tu vehículo y tu responsabilidad como conductor es, sin duda, la decisión más inteligente que puedes tomar. El proceso es mucho más rápido de lo que te imaginas, y la tranquilidad que te da no tiene precio.

¿Estás listo para manejar con la seguridad que te mereces? Puedes tener una idea de los costos en cuestión de minutos. Te invitamos a usar nuestra herramienta en línea para que puedas cotizar tu auto con nosotros y descubrir lo fácil que es asegurar tu futuro. Si prefieres una atención más personal, ¡llámanos! Estamos listos para resolver todas tus dudas.

Preguntas frecuentes sobre seguros para plataforma Didi

Aquí te respondemos de forma clara y directa las dudas más comunes que nos plantean los conductores de Didi en Sonora. Queremos que tomes decisiones bien informadas y que manejes con la confianza que te mereces.

Sabemos que al pensar en seguros para plataforma Didi, surgen mil preguntas. Y es totalmente normal, ¡estás protegiendo tu herramienta de trabajo y tu fuente de ingresos! Por eso, hemos juntado las dudas que más escuchamos en nuestro día a día con conductores como tú.

¿Cuánto cuesta un seguro para Didi en Hermosillo?

No hay un precio fijo, porque el costo depende de varios factores, como el modelo y año de tu carro, tu edad y tu historial manejando. Sin embargo, para que te des una buena idea, una póliza de uso comercial o ERT (Empresa de Redes de Transporte) suele costar entre un 30% y un 50% más que un seguro de uso particular.

Un ejemplo práctico en Hermosillo:

Imagina que Carlos tiene un Versa 2019 y su póliza particular actual le cuesta $9,000 pesos al año. Al cambiar a una cobertura correcta para Didi, el costo podría estar entre los $11,700 y $13,500 pesos anuales.

La clave es no verlo como un gasto, sino como la inversión que blinda el ingreso que tu carro genera todos los días. En ABE Seguros, nos especializamos en comparar distintas opciones para dar con la que te ofrezca el mejor equilibrio entre costo y protección.

Si choco durante un viaje, ¿qué seguro paga?

Esta es una de las dudas más importantes, y la respuesta depende del momento exacto del accidente. Hay diferentes fases en tu jornada, y entenderlas es crucial para saber quién te respalda.

- Con pasajero a bordo: Si el accidente pasa mientras llevas a alguien, el seguro de Didi generalmente se activa para cubrir la Responsabilidad Civil y los gastos médicos del pasajero y de terceros.

- Daños a tu propio carro: Ojo, incluso con pasajero, para reparar tu vehículo necesitas tu propia póliza de cobertura amplia comercial. El seguro de Didi no se hace cargo de tus daños materiales.

- El peligroso "limbo": El mayor riesgo está cuando andas conectado a la app pero sin pasajero, ya sea esperando un viaje o yendo a recoger a alguien. En esos momentos, el seguro de Didi no está activo, y es justo ahí donde tu póliza ERT se vuelve indispensable.

Por esta razón, confiar únicamente en la plataforma es jugársela. Tu propia póliza es la única garantía de que estás cubierto en todas las etapas de tu trabajo, sin dejar esos huecos que te pueden salir carísimos.

¿Qué documentos necesito para que me coticen?

Con nosotros, el proceso es súper ágil. Para darte una cotización precisa y encontrar las mejores opciones de seguros para plataforma Didi en el mercado, solo te pedimos tres cosas.

Documentación requerida:

- Identificación oficial vigente (INE).

- Licencia de conducir (la que sea adecuada para el servicio que das).

- Tarjeta de circulación de tu vehículo.

Con esto, nuestro equipo en ABE Seguros puede buscar en minutos las mejores alternativas con nuestras aseguradoras aliadas. Así nos aseguramos de que cumplas con todo y tengas la protección que de verdad necesitas.

¿Puedo deducir de impuestos la prima de mi seguro?

¡Claro que sí! Y este es un beneficio fiscal que no deberías dejar pasar. Como trabajador independiente que genera ingresos por la plataforma, el seguro de tu carro se considera un gasto 100% deducible de impuestos, porque es una herramienta esencial para tu trabajo.

Cuando contrates tu póliza, solo asegúrate de pedir la factura a tu nombre con tu RFC. Esto te ayudará a reducir la base sobre la que pagas impuestos, lo que al final del día se traduce en un ahorro real en tus declaraciones. En ABE Seguros nos encargamos de que tengas todos tus documentos fiscales en orden para que aproveches esta ventaja al máximo.

Si te quedaron más dudas, te invitamos a revisar nuestra sección general de preguntas frecuentes sobre seguros, donde tocamos otros temas que te pueden interesar.

En ABE Seguros, no solo te vendemos una póliza; te damos la asesoría que necesitas para tomar decisiones inteligentes. Permítenos ayudarte a encontrar esa cobertura perfecta para que manejes con total tranquilidad. Contáctanos hoy para una asesoría sin costo.