Encontrar el mejor seguro de vida va mucho más allá de firmar un papel; se trata de construir la red de seguridad financiera más importante para tu familia. Es ese plan que garantiza que, sin importar lo que depare el futuro, los sueños y el estilo de vida que has construido para los tuyos en Hermosillo sigan de pie.

Qué significa realmente tener el mejor seguro de vida

Piensa que tu tranquilidad financiera es una casa que estás construyendo. El seguro de vida son los cimientos: no los ves todos los días, pero son absolutamente cruciales para que todo lo demás —la educación de tus hijos, el pago de la hipoteca, los proyectos que tienes en mente— se mantenga firme ante cualquier temblor.

No es un gasto, créeme. Es la herramienta más poderosa que tienes para proteger aquello que más te importa. Un seguro de vida bien elegido se convierte en ese pilar silencioso que sostiene el futuro de tu familia, dándoles los recursos para seguir adelante si un día llegaras a faltar.

El caso de una familia en Hermosillo

Vamos a ponerle cara y nombre a esto. Pensemos en Ana y Carlos, una pareja de Hermosillo con dos hijos en primaria. Su principal meta es simple: que ambos puedan ir a la universidad y que la casa que acaban de comprar en la colonia Pitic quede completamente pagada, pase lo que pase.

Para ellos, el "mejor" seguro no fue el más barato del mercado. Fue aquel que les dio la certeza de que, ante una eventualidad, sus hijos no solo conservarían su hogar, sino que también tendrían su futuro profesional asegurado. Esa paz mental, simplemente, no tiene precio.

Un seguro de vida no se compra porque alguien vaya a fallecer, sino porque aquellos que amamos deben seguir viviendo. Es una de las mayores expresiones de responsabilidad y amor que puedes ofrecer.

Esta mentalidad de protección está calando cada vez más en México. No es casualidad que el número de personas con un seguro de vida, de accidentes o de retiro haya aumentado casi un 75% en la última década, pasando de 8 a 14 millones de asegurados. Esto nos dice que cada vez somos más conscientes de la importancia de planificar.

Entender el valor de un seguro de vida es verlo como parte de una estrategia más grande. Por eso, puede ser muy útil saber qué esperar en una consulta sobre planificación patrimonial. A medida que avancemos, verás cómo una póliza de seguro de vida se puede moldear justo a la medida de tus necesidades.

Explorando los diferentes tipos de seguros de vida

Entender que necesitas un seguro de vida es el primer gran paso. Lo que sigue es saber cuál elegir, porque, créeme, no todos los mejores seguros de vida son iguales. La póliza perfecta para ti depende por completo de la etapa en la que estés y de las metas financieras que tengas en mente.

Para que quede más claro, imagina que los seguros de vida son como vehículos. Algunos son ágiles y perfectos para un trayecto corto y bien definido. Otros, en cambio, son más robustos y están diseñados para viajes largos donde planeas acumular patrimonio en el camino. Vamos a ver las opciones principales para que sepas cuál se alinea mejor con tu ruta.

Seguro de vida temporal: protección enfocada y accesible

El seguro de vida temporal es como rentar un coche para un viaje con fecha de inicio y fin. Es la opción más directa y económica que encontrarás, diseñada para cubrirte por un periodo específico: 10, 15 o 20 años, por ejemplo. Si llegaras a faltar durante ese tiempo, tus beneficiarios reciben la suma asegurada. Si el plazo termina y sigues aquí, la cobertura simplemente finaliza.

Es la solución ideal para proteger deudas o responsabilidades que tienen una fecha de caducidad clara.

- Un caso práctico en Sonora: Pensemos en Luis, un ingeniero de 28 años de Ciudad Obregón. Acaba de comprar su primer departamento con una hipoteca a 20 años. Para no heredar problemas, contrata un seguro de vida temporal por ese mismo plazo. Su objetivo es simple: si algo le pasa, el dinero del seguro liquida la hipoteca. Así, su familia se queda con el patrimonio, no con la deuda.

Seguro de vida dotal: protección que también es ahorro

Siguiendo con la analogía, el seguro dotal es como comprar un auto familiar. No solo te lleva a tu destino, sino que al final del viaje, recuperas una parte importante de su valor. Aquí es donde se combinan la protección por fallecimiento y un componente de ahorro garantizado.

La mecánica es sencilla: al terminar el plazo contratado, si no falleciste, la aseguradora te entrega la suma asegurada. Es una herramienta increíblemente útil para cumplir metas financieras a mediano o largo plazo.

Otro caso práctico en Sonora: Sofía y Javier, una pareja de Hermosillo, tienen una hija de 3 años. Su principal meta es garantizar que tenga el dinero para estudiar en la universidad que ella elija. Contratan un seguro dotal a 15 años. Si alguno de ellos falta, la educación de su hija está cubierta. Si ambos llegan al final del plazo, recibirán el capital ahorrado justo cuando ella esté por empezar su carrera.

Seguros con inversión: protege y haz crecer tu dinero

Por último, tenemos los seguros con componentes de inversión. Este sería el equivalente a un vehículo de alto rendimiento que no solo te protege, sino que también tiene el potencial de crecer en valor. Estas pólizas vinculan una parte de tus pagos a fondos de inversión, lo que te da la posibilidad de obtener rendimientos mayores a los de un ahorro tradicional.

Si quieres entender a fondo cómo funcionan estas y otras pólizas, te recomiendo explorar los diferentes tipos de seguros de vida recomendados en nuestro artículo especializado.

Son perfectos para quienes tienen un horizonte de inversión a largo plazo y se sienten cómodos con las subidas y bajadas del mercado. La clave aquí es que, sin importar cómo se comporten las inversiones, siempre mantienes una suma asegurada garantizada para tus beneficiarios.

Como ves, cada opción tiene su propósito. Un asesor de ABE Seguros puede sentarse contigo, analizar tu situación personal y ayudarte a elegir el vehículo financiero que te llevará a tus metas con total seguridad y confianza.

Dándole tu toque personal a la póliza con coberturas adicionales

Una póliza de vida básica es un excelente punto de partida, pero son las coberturas adicionales las que de verdad convierten un buen seguro en el mejor seguro de vida para ti. Es como construir una casa aquí en Hermosillo: la estructura es clave, claro, pero los acabados, la alarma y las protecciones son lo que la hacen realmente tuya y la defienden de cualquier imprevisto.

Estas coberturas, que en el mundo de los seguros llamamos "riders", son cláusulas que puedes sumar a tu póliza para hacerla más robusta. No se trata de gastar por gastar, sino de invertir con cabeza en una protección que esté pensada para tus riesgos y tu forma de vivir.

Coberturas clave que realmente marcan la diferencia

Aunque hay un montón de opciones, hay dos coberturas que sobresalen por su enorme valor práctico. Son de esas que pueden cambiar por completo tu futuro financiero si las cosas se ponen feas.

-

Cobertura por invalidez total y permanente: Esta cobertura te paga la suma asegurada si un accidente o una enfermedad te dejan sin poder volver a trabajar. Y no es solo el dinero, es la tranquilidad de saber que ni tú ni tu familia perderán su independencia económica.

-

Cobertura por enfermedades graves: Si te diagnostican una enfermedad cubierta (como cáncer, un infarto o un derrame cerebral), esta cláusula te adelanta una parte o toda la suma asegurada. Ese dinero te da la liquidez que necesitas para pagar tratamientos caros sin tener que vender tus bienes o endeudar a tu familia.

Para que quede más claro el impacto real, vamos a imaginar un caso aquí en Sonora.

Un ejemplo real en Nogales: Ricardo, un técnico de 45 años que trabaja en la industria maquiladora, tuvo un accidente en el trabajo que le causó una invalidez permanente. Como había añadido esta cobertura a su seguro, recibió la suma asegurada. Con ese dinero, pudo adaptar su casa para moverse mejor, cubrir sus gastos médicos y, lo más importante, asegurar un ingreso para su familia. Así evitó una crisis financiera total.

Este tipo de protección anticipada es fundamental. En ABE Seguros, no nos limitamos a darte una póliza; nos sentamos contigo, analizamos a qué te dedicas, cómo vives y qué te preocupa para recomendarte solo las coberturas que de verdad te sirven. Queremos construir un plan completo donde cada peso que inviertes esté trabajando para tu máxima seguridad.

Si quieres saber más, te recomiendo leer sobre las coberturas imprescindibles en un seguro de vida para que entiendas cómo cada una puede blindar tu futuro. Al final del día, se trata de tener un escudo financiero hecho a tu medida, listo para protegerte no solo si llegas a faltar, sino también en los momentos más duros que la vida te pueda presentar.

Cómo calcular la suma asegurada ideal para tu familia

Decidir cuánto dinero necesitas en un seguro de vida es, sin duda, una de las preguntas más importantes que te harás. No se trata de elegir un número al aire, sino de hacer un cálculo honesto que de verdad proteja el futuro de los tuyos si algo te pasara.

Para quitarle lo abstracto al asunto y ponerle un número real, hay un método súper práctico que se conoce como DIME. Es un acrónimo que funciona como una guía para que no se te olvide ningún pilar financiero clave al calcular esa suma asegurada que tu familia necesita.

El método DIME explicado paso a paso

Este método divide tus necesidades financieras en cuatro áreas clave. Si sumas lo que necesitas en cada una, tendrás una cifra muy cercana a lo que tu familia requeriría para mantener su estilo de vida y estabilidad económica sin ti.

- D de Deudas: Haz una lista de todas tus deudas pendientes, excepto la hipoteca. Aquí entran las tarjetas de crédito, el préstamo del coche, créditos personales o cualquier otro compromiso que no quieres dejar como herencia.

- I de Ingresos: Piensa, ¿cuántos años de tu sueldo necesitaría tu familia para ajustarse y seguir adelante? Un buen punto de partida es multiplicar tu ingreso anual por 10. Si ganas, por ejemplo, $300,000 al año, estaríamos hablando de $3,000,000 para este rubro.

- M de Mortgage (Hipoteca): Ahora sí, anota el saldo total que te queda por pagar de tu crédito hipotecario. La meta es clara: que tu familia pueda liquidar la casa y tener ese patrimonio libre de deudas.

- E de Educación: Calcula cuánto costará la universidad para tus hijos. No es un juego de adivinanzas; investiga los costos de las carreras en universidades de Sonora, como la UNISON o el ITSON, y multiplica ese monto por el número de hijos que tengas.

Para que veas cómo funciona en la práctica, aquí tienes un ejemplo simplificado usando el método DIME para una familia promedio en Hermosillo.

Ejemplo de cálculo de suma asegurada (Método DIME)

| Componente (DIME) | Descripción del cálculo | Monto de ejemplo |

|---|---|---|

| D (Deudas) | Suma de tarjetas, préstamos de auto, etc. | $150,000 |

| I (Ingresos) | Ingreso anual de $400,000 x 10 años | $4,000,000 |

| M (Hipoteca) | Saldo pendiente del crédito de la casa | $800,000 |

| E (Educación) | Costo estimado de universidad para 2 hijos | $700,000 |

| Suma Asegurada Total | Suma de todos los componentes | $5,650,000 |

Como ves, este cálculo transforma una idea vaga de "protección" en una cifra tangible y con un porqué. Es la diferencia entre esperar que tu familia esté bien y saber que tendrán los recursos para estarlo.

Una vez que tengas este número inicial, un asesor de ABE Seguros puede ayudarte a pulirlo y ajustarlo a tu realidad. Si quieres profundizar, te recomendamos leer nuestra guía sobre cómo calcular tu seguro de vida en México de forma confiable.

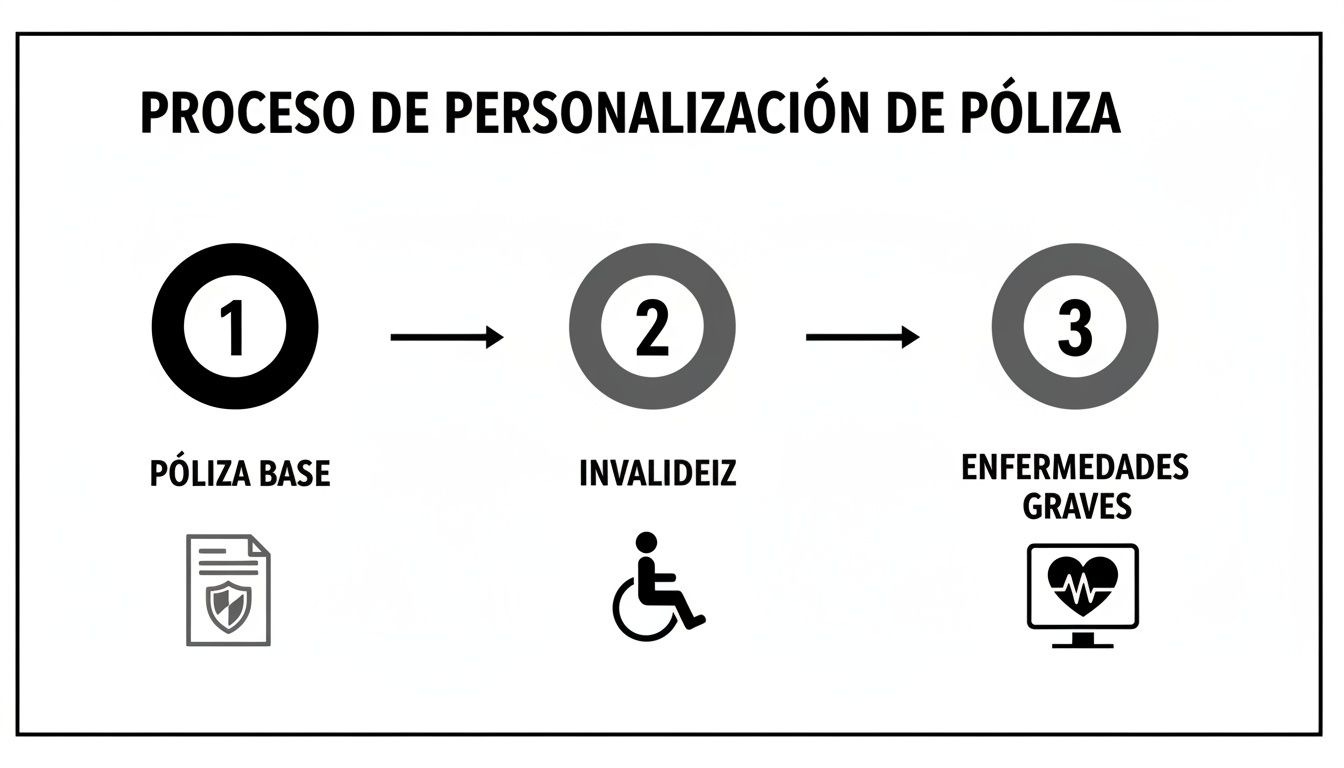

El siguiente diagrama te muestra cómo se personaliza una póliza, partiendo de la protección básica y añadiendo coberturas que la hacen mucho más robusta.

Como puedes ver, el proceso no se queda en un monto fijo. Permite añadir capas de seguridad para situaciones como una invalidez o enfermedades graves, que también pueden desestabilizar las finanzas familiares.

El camino para contratar tu seguro de vida es más sencillo de lo que crees

Contratar uno de los mejores seguros de vida puede sonar a un laberinto de papeleo y decisiones complejas, pero créeme, no tiene por qué ser así. En ABE Seguros, hemos diseñado un proceso claro y directo para que este paso tan importante sea una experiencia de confianza, no de estrés. Queremos que lo veas como una conversación estratégica sobre tu futuro, no como un trámite más.

El viaje hacia tu tranquilidad financiera empieza con una simple llamada o una reunión. Y no, no es un interrogatorio, sino una charla para conocernos a fondo.

Una conversación para entender qué es lo que de verdad importa

Todo comienza con el primer contacto. Un asesor especializado, aquí mismo en Hermosillo, se sentará contigo para escucharte. No vamos a abrumarte con productos; vamos a hablar de ti: ¿qué quieres proteger?, ¿cuáles son tus mayores sueños para tu familia?, ¿qué es eso que te quita el sueño por las noches?

Esta primera plática es fundamental, porque nos permite trazar un mapa de tus necesidades reales. Solo si entendemos tu destino podemos recomendarte el mejor vehículo para llegar hasta allí.

No se trata de venderte un seguro, sino de construir juntos un plan de protección hecho a tu medida. Cada familia en Sonora tiene una historia única, y su plan financiero debe ser un reflejo fiel de ella.

Una vez que tenemos claro tu panorama, investigamos y analizamos las opciones de las aseguradoras más sólidas del país. Pero no te vamos a presentar un catálogo infinito, sino una selección bien pensada de 2 o 3 alternativas que de verdad encajan con lo que necesitas y con tu presupuesto. Te explicaremos los pros y contras de cada una en un lenguaje que entiendas, sin tecnicismos ni letra pequeña.

Desmitificando los requisitos del proceso

Uno de los pasos que más dudas genera es el cuestionario médico o los exámenes. Es importante que sepas que esto no se hace para buscar pretextos y no cubrirte, sino todo lo contrario. El objetivo es que la aseguradora conozca tu estado de salud para ofrecerte una tarifa justa y, sobre todo, para garantizar que la póliza sea sólida e incontestable en el futuro. Es un paso que da certeza, tanto a ti como a la compañía.

Nuestro compromiso es acompañarte en cada etapa:

- Consulta inicial: Una plática para definir tus metas y necesidades.

- Presentación de opciones: Te mostramos las mejores propuestas, personalizadas para ti.

- Llenado de solicitud: Te ayudamos a completar la documentación de forma correcta.

- Emisión y entrega: Nos aseguramos de que recibas tu póliza y entiendas cada detalle.

El objetivo final es que tomes una decisión informada, sintiéndote seguro y totalmente respaldado. Queremos que, al terminar, tengas en tus manos algo más que un contrato: la tranquilidad tangible de saber que el futuro de los tuyos está protegido. Comunícate hoy con nosotros y da ese primer paso.

Preguntas frecuentes sobre los seguros de vida

Sabemos que entrar al mundo de los seguros de vida puede sentirse como un laberinto. Es totalmente normal tener dudas. Por eso, hemos juntado algunas de las preguntas que más escuchamos de familias como la tuya, aquí en Hermosillo y en todo Sonora.

Las respuestas que te daremos son claras y directas, pensadas para que tengas la información necesaria y tomes decisiones inteligentes sobre tu futuro y el de quienes más quieres.

¿Cuál es la mejor edad para contratar un seguro de vida?

La respuesta es simple: cuanto antes, mejor. Contratar tu póliza cuando eres joven y estás sano, idealmente en tus 20s o 30s, te garantiza las primas más bajas que podrás conseguir. Piensa que esas tarifas se pueden "congelar" durante décadas, lo que se traduce en un ahorro gigantesco a lo largo del tiempo.

Claro, el costo va subiendo con la edad o si aparece alguna condición de salud, pero nunca es tarde para proteger a tu familia. Un asesor de ABE Seguros siempre encontrará opciones competitivas sin importar la etapa de vida en la que te encuentres.

¿Qué pasa si en algún momento ya no puedo pagar mi seguro?

Antes de siquiera pensar en cancelar, respira. Existen alternativas. Los mejores seguros de vida están diseñados para ser flexibles y adaptarse a los imprevistos de la vida. Dependiendo de tu póliza, podrías:

- Reducir la suma asegurada: Esto hace que tu prima mensual sea más manejable.

- Solicitar un préstamo sobre la póliza: Si tu plan ha acumulado valor en efectivo, puedes usarlo como garantía para un préstamo.

- Activar cláusulas especiales: Algunas coberturas te liberan de los pagos si sufres alguna invalidez.

Lo más importante es no dejarlo para el último momento. Habla con tu asesor de ABE Seguros para que te muestre todas las soluciones disponibles antes de tomar cualquier decisión.

¿El seguro de vida solo paga cuando alguien fallece?

Para nada, y esa es una de las grandes ventajas de los seguros modernos. Aunque su función principal es proteger a tu familia en caso de fallecimiento, muchos ofrecen lo que se conoce como "beneficios en vida". Por ejemplo, con una cobertura adicional, podrías recibir un adelanto de la suma asegurada si te diagnostican una enfermedad grave.

Además, existen seguros como los dotales, que combinan protección con ahorro. Con ellos, recibes el dinero al final del plazo que contrataste, convirtiéndose en una herramienta increíble para alcanzar metas como pagar la universidad de tus hijos o asegurar tu retiro.

¿De verdad necesito un seguro de vida si soy soltero y no tengo hijos?

Sí, y de hecho, es una de las movidas financieras más inteligentes que puedes hacer. Primero, porque aseguras una prima bajísima para toda tu vida. Segundo, te permite cubrir deudas (como un crédito de auto o estudiantil) para no heredárselas a tus padres. Tercero, si le añades una cobertura por invalidez, el principal protegido eres tú mismo.

Es una manera excelente de empezar a construir tu patrimonio y, de paso, crear un hábito de ahorro disciplinado. Si te quedaron más dudas, te invitamos a visitar nuestra sección completa de preguntas frecuentes.

En ABE Seguros, estamos listos para aclarar todas tus dudas y diseñar un plan de protección a tu medida, que te dé total tranquilidad. Permítenos ser tus asesores de confianza en el camino hacia la seguridad financiera de tu familia. Agenda una cita con nosotros hoy mismo.