El costo de un seguro de vida no es una cifra única; varía muchísimo dependiendo de tu edad, estado de salud y la suma asegurada, pero que no te engañen: un plan básico puede arrancar desde unos pocos cientos de pesos al mes. Es mucho más accesible de lo que la mayoría cree.

Entendiendo el costo real de un seguro de vida

Mucha gente en Hermosillo tiene la idea de que un seguro de vida es un lujo, algo casi inalcanzable. Pero la realidad es otra muy distinta.

El costo de una póliza no es un precio fijo que sacas de un catálogo. Piénsalo más bien como un traje hecho a la medida, que se ajusta a tu vida, tu edad, tu salud y, lo más importante, a tus metas financieras.

La idea de este artículo no es darte un manual técnico lleno de términos confusos, sino tener una conversación clara y directa. Mi objetivo es desglosar de manera sencilla qué factores determinan ese precio final y que te intereses en proteger a tu familia. Vas a ver que no hay misterios, solo variables que tú mismo puedes entender y, en muchos casos, hasta controlar.

¿Por qué el precio es tan personal?

La razón es simple: cada persona representa un nivel de riesgo distinto para la aseguradora. Por eso, el cálculo del costo del seguro de vida se basa en una evaluación muy individual.

Los elementos clave que siempre se toman en cuenta son:

- Tu edad y género: Estadísticamente hablando, la juventud juega a tu favor. Y ser mujer también, ya que suelen tener una mayor esperanza de vida, lo que se traduce en primas más bajas.

- Tu estado de salud: Un historial médico limpio y hábitos saludables demuestran un menor riesgo para la compañía. Así de sencillo.

- Tu estilo de vida: Factores como si fumas o si tienes una profesión considerada de alto riesgo impactan directamente en el costo.

- La cobertura que buscas: La cantidad de dinero que tu familia recibiría (la suma asegurada) y el tiempo que dura esa protección son decisiones clave que, lógicamente, influyen en el precio.

Comprender estos elementos es el primer paso para quitarle el miedo al costo. No lo veas como un gasto, sino como una de las inversiones más inteligentes que puedes hacer para proteger el futuro y la estabilidad económica de tu familia.

A lo largo de esta guía, te vamos a mostrar con ejemplos claros que asegurar la tranquilidad de los tuyos es mucho más accesible de lo que te imaginas. Te daremos las herramientas para que tomes una decisión informada, sin presiones y con total confianza, y te animes a dar el siguiente paso.

Si quieres clavarte más en cómo se hace esta evaluación, puedes aprender más sobre el cálculo del costo de una póliza de seguro en nuestro artículo detallado.

Los 7 factores que definen el precio de tu póliza

Calcular el costo de un seguro de vida es como armar un rompecabezas: cada pieza tiene un lugar y un peso específico en el resultado final. Las aseguradoras no sacan un precio de la manga; analizan una serie de elementos para ofrecerte un costo justo, hecho a tu medida.

Aquí te desgloso los 7 factores clave que mueven la aguja en tu póliza, explicados de una forma que cualquiera puede entender.

1. Tu edad: el factor decisivo

La edad es, sin duda, el ingrediente principal de esta receta. Contratar un seguro de vida joven es como comprar un boleto de avión con meses de anticipación: siempre te saldrá más barato. Conforme pasan los años, el riesgo estadístico de enfrentar problemas de salud aumenta, y eso se refleja directamente en lo que pagas.

Ejemplo Sonorense: Imagina a Ana, una recién egresada de la Unison de 24 años que vive en Hermosillo. Es sana y no fuma. Podría conseguir una cobertura excelente por un costo mensual muy bajo. Ahora, si Ana espera hasta los 40 para contratar la misma póliza, el precio podría ser el doble o más. ¿La única diferencia? El tiempo.

El mensaje es claro: cuanto antes asegures tu futuro, más accesible será protegerlo. Es uno de los pocos casos en la vida donde dejar las cosas para después tiene un costo que puedes ver y medir. Si quieres profundizar en este punto, echa un vistazo a nuestro artículo sobre el impacto de la edad en el costo del seguro de vida.

2. Género y expectativas de vida

Aunque pueda sonar a un detalle sin importancia, tu género sí juega un papel. A nivel estadístico, las mujeres suelen tener una expectativa de vida más larga que los hombres.

Por esta simple diferencia en los promedios, las mujeres a menudo pagan primas un poco más bajas por un seguro de vida que los hombres de la misma edad y con un perfil de salud similar. Es un cálculo basado en el riesgo a gran escala.

3. Tu estado de salud actual

Piensa en tu salud como si fuera tu historial crediticio ante la aseguradora. Un historial médico limpio, sin condiciones graves preexistentes y con chequeos al día, te presenta como un candidato de bajo riesgo.

Las compañías de seguros pondrán la lupa en:

- Condiciones crónicas: Como diabetes o hipertensión.

- Historial familiar: Si hay antecedentes de enfermedades hereditarias.

- Examen médico: A veces, te pedirán un examen para evaluar cómo estás hoy.

Mantenerte saludable no solo te beneficia a ti, sino que también le hace un favor a tu cartera cuando buscas protección financiera.

4. Hábitos y estilo de vida

Lo que haces en tu día a día también entra en la ecuación. Ser fumador, por ejemplo, es como manejar un auto de carreras en lugar de uno familiar: el riesgo que percibe la aseguradora es mucho mayor.

El tabaquismo puede llegar a duplicar o incluso triplicar el costo de un seguro de vida. La buena noticia es que si dejas de fumar, después de un tiempo (generalmente un año o más), puedes pedir una reevaluación de tu póliza para que te den una tarifa de no fumador.

Otros hábitos, como el consumo de alcohol o la práctica de deportes extremos, también son tomados en cuenta para definir tu perfil de riesgo.

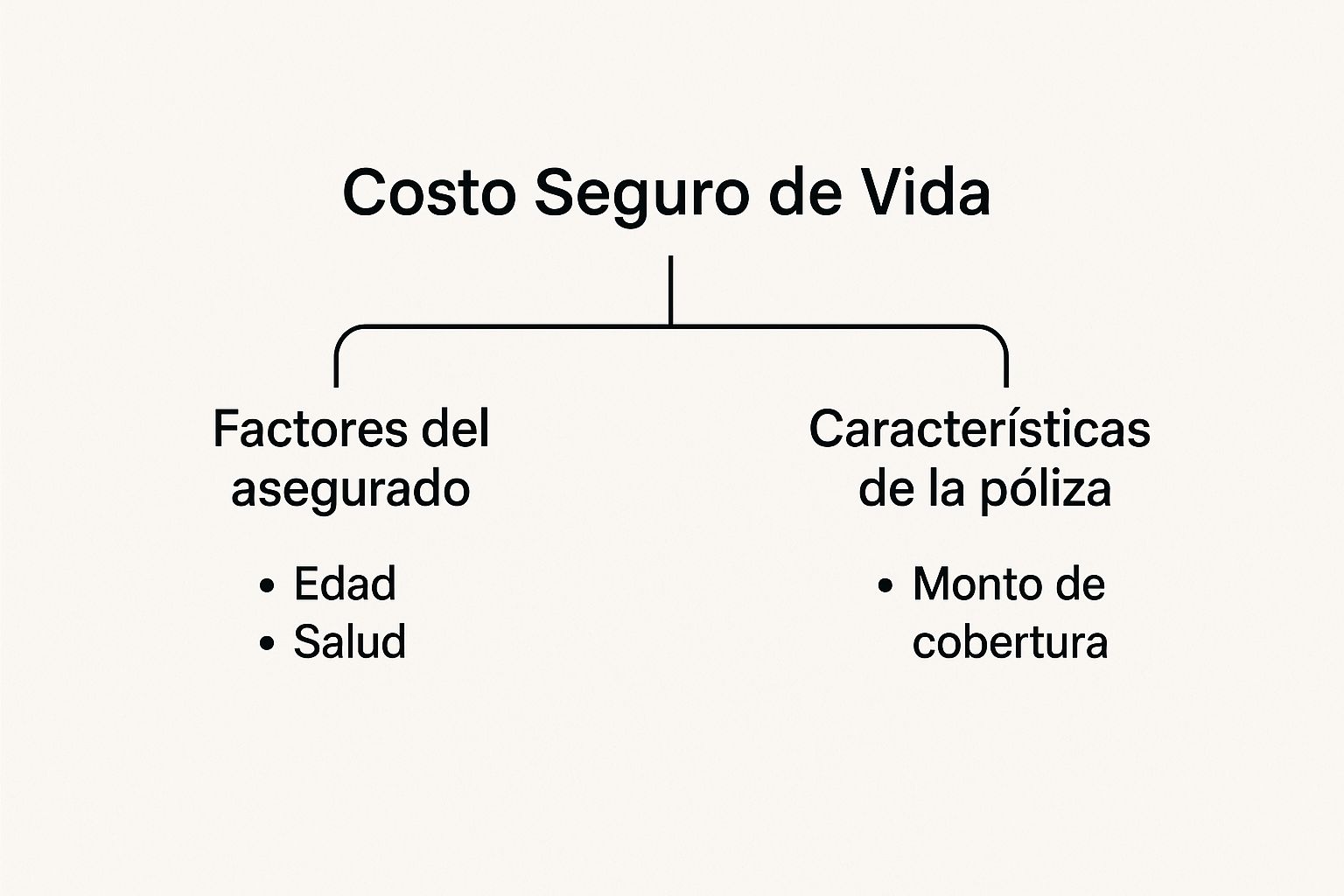

Este diagrama te muestra de forma muy clara cómo los factores se dividen entre quién eres y las decisiones que tomas sobre tu póliza para llegar al costo final.

Como ves, el precio final depende tanto de tus características personales (edad, salud) como de lo que tú eliges (cobertura), lo que te da control sobre una parte importante del cálculo.

5. Tu ocupación y pasatiempos

No es lo mismo trabajar en una oficina en el centro de Hermosillo que en una mina en Cananea o ser piloto. Las profesiones que se consideran de alto riesgo pueden hacer que la prima suba.

De la misma forma, si en tus ratos libres te gusta el buceo en San Carlos, el alpinismo o las carreras de autos, la aseguradora lo tomará en cuenta. Ser totalmente transparente sobre tu trabajo y tus hobbies es clave para que tu póliza sea válida cuando se necesite.

6. La suma asegurada que eliges

Este es uno de los factores más directos y que está 100% en tus manos. La suma asegurada es, en palabras sencillas, la cantidad de dinero que tus beneficiarios recibirían si llegaras a faltar.

A mayor suma asegurada, mayor será la prima. Tiene lógica: proteger a tu familia con 1 millón de pesos costará menos que hacerlo con 5 millones. El truco está en encontrar el balance perfecto entre una protección que cubra de verdad las necesidades de tu familia (hipoteca, estudios, gastos) y un pago mensual que se ajuste a tu presupuesto.

7. Tipo y plazo de la cobertura

Por último, el “qué” y el “cuánto tiempo” de tu póliza son cruciales. No todos los seguros de vida son iguales. Un seguro temporal, que te cubre por un plazo definido (10, 20 o 30 años), siempre será más económico que un seguro de vida entera, que te protege para siempre y a menudo incluye un componente de ahorro.

El plazo también es vital. Una póliza a 10 años será más barata que una a 30, simplemente porque el riesgo para la aseguradora es menor en un periodo más corto. En México, el costo varía bastante según estos factores. Por ejemplo, para un hombre de 30 años que no fuma, asegurar un millón de pesos puede costar alrededor de $2,951 pesos anuales con una vigencia de un año. Si busca esa misma cobertura por 20 años, el costo podría subir a unos $4,400 pesos anuales. Estos números demuestran que es totalmente posible encontrar una protección sólida y a buen precio.

Ejemplos reales de costos para gente de Hermosillo

Para que el costo de un seguro de vida deje de ser una idea abstracta, vamos a ponerle números y rostros. La mejor forma de entender cuánto podrías pagar es viendo ejemplos concretos, basados en perfiles de personas que podrías encontrarte cualquier día en Hermosillo.

Hemos creado tres escenarios para que te identifiques y veas que la protección familiar es una meta totalmente alcanzable. Ojo, estas son solo estimaciones, pero te darán una perspectiva muy clara y realista.

Perfil 1: Sofía, la diseñadora gráfica

Sofía tiene 28 años, es diseñadora gráfica freelance y vive en la colonia Pitic. Es joven, sana, no fuma y lleva un estilo de vida activo. Su principal preocupación es sencilla: no dejarle una carga económica a sus padres si algo le pasara y, a futuro, empezar a construir un patrimonio.

- Objetivo principal: Quiere una suma asegurada de $1,500,000 MXN. Esta cantidad le daría tranquilidad para cubrir deudas, gastos funerarios y dejar un soporte económico a su familia.

- Tipo de seguro: Un seguro temporal a 20 años es perfecto para ella. Es la opción más económica y le brinda protección durante sus años más productivos.

- Costo mensual estimado: Por su excelente perfil (joven, sana y no fumadora), Sofía podría conseguir una póliza por aproximadamente $450 – $600 MXN al mes.

El caso de Sofía demuestra que empezar joven tiene una ventaja económica enorme. Asegura una tarifa bajísima que puede mantener por dos décadas, protegiendo su futuro por menos de lo que cuesta una cena en un buen restaurante de la ciudad. ¿No crees que vale la pena invertir en esa tranquilidad?

Perfil 2: Carlos, el padre de familia

Carlos tiene 35 años y trabaja en la industria automotriz en la planta Ford. Vive con su esposa y sus dos hijos pequeños en el poniente de Hermosillo, en una casa que están pagando con un crédito hipotecario. Es sano, pero su vida es más sedentaria y no hace ejercicio con regularidad.

- Objetivo principal: Su prioridad es garantizar que la hipoteca se pague y que la educación de sus hijos esté cubierta. Por eso, busca una suma asegurada de $3,000,000 MXN.

- Tipo de seguro: Un seguro temporal a 20 años también funciona para él, pues cubriría el periodo hasta que sus hijos terminen la universidad.

- Costo mensual estimado: Tomando en cuenta su edad y estilo de vida, el costo para Carlos rondaría los $950 – $1,200 MXN al mes.

Aunque paga más que Sofía, el costo sigue siendo muy razonable para la tranquilidad que obtiene. Carlos sabe que, si él llegara a faltar, su familia no perderá su hogar y sus hijos podrán seguir estudiando sin preocupaciones. Esa certeza, simplemente, no tiene precio.

Perfil 3: Roberto, el agricultor

Roberto tiene 45 años, es agricultor en la Costa de Hermosillo y tiene un negocio familiar. Fuma ocasionalmente (socialmente los fines de semana) y su trabajo implica ciertos riesgos físicos. Su meta es asegurar la continuidad del negocio y dejar un legado a su esposa e hijos, que ya son adolescentes.

- Objetivo principal: Necesita una protección robusta para cubrir las deudas del negocio y dejar un capital sólido. Apunta a una suma asegurada de $2,500,000 MXN.

- Tipo de seguro: En su caso, un seguro de vida entera (ordinario) podría ser una gran opción, ya que combina protección vitalicia con un componente de ahorro.

- Costo mensual estimado: Debido a su edad, su hábito de fumar y su ocupación, la prima es más elevada. Roberto podría esperar un pago de entre $2,800 – $3,500 MXN al mes.

El costo para Roberto es mayor, sí, pero la protección que consigue es para toda la vida y, además, genera valor a largo plazo. Es una inversión estratégica para garantizar la estabilidad del patrimonio que ha construido con tanto esfuerzo.

Para que puedas visualizarlo mejor, aquí te dejamos una tabla comparativa con estos perfiles.

Estimación de costo mensual de seguro de vida en Hermosillo

| Perfil del Asegurado | Edad | Ocupación | Suma Asegurada | Costo Mensual Estimado |

|---|---|---|---|---|

| Sofía | 28 años | Diseñadora Gráfica | $1,500,000 MXN | $450 – $600 MXN |

| Carlos | 35 años | Empleado Automotriz | $3,000,000 MXN | $950 – $1,200 MXN |

| Roberto | 45 años | Agricultor | $2,500,000 MXN | $2,800 – $3,500 MXN |

Como puedes ver, los números cambian drásticamente de un perfil a otro. No hay una respuesta única a la pregunta del costo.

Todo depende de tu momento de vida, tus hábitos y tus metas. Lo importante es que existen planes para cada presupuesto y necesidad. ¿Con cuál de estos perfiles te identificas? Contáctanos y busquemos juntos tu plan ideal.

Aseguradoras como GNP Seguros ofrecen una variedad de planes que se pueden adaptar a perfiles como los de Sofía, Carlos o Roberto. Si quieres saber más sobre sus opciones, puedes explorar nuestra guía sobre los productos y beneficios que ofrece GNP Seguros para encontrar el que mejor se ajuste a ti.

Qué tipo de seguro de vida se ajusta a tu presupuesto

Escoger un seguro de vida es un poco como elegir un plan de celular aquí en Hermosillo. La verdad es que no hay una opción única para todos; existen planes básicos para quien solo quiere lo esencial, paquetes intermedios y opciones premium para los que buscan más jugo. El tipo de seguro que elijas es uno de los factores que más le pega al costo del seguro de vida, por eso es tan importante entender de qué va cada uno.

Pero no te me asustes con los términos raros. Aquí te vamos a desglosar los tres tipos principales de una forma súper sencilla para que veas cuál hace clic con tu cartera y tus metas.

Seguro de vida temporal: la opción más accesible

Vamos a pensarlo así: estás “rentando” protección. De eso se trata un seguro de vida temporal. Tú pagas una prima y a cambio tienes cobertura por un tiempo definido, que puede ser de 5, 10, 20 o hasta 30 años. Si llegas a faltar en ese lapso, tus beneficiarios reciben la suma asegurada. Si el plazo se acaba y sigues aquí, la cobertura simplemente termina.

Este es, por mucho, el seguro más económico del mercado. Es perfecto para cubrir metas que tienen una fecha de caducidad clara.

Un ejemplo práctico en Hermosillo:

Imagina a una familia joven que acaba de comprar su casa en la colonia Corceles con una hipoteca a 20 años. Para ellos, sacar un seguro de vida temporal por esos mismos 20 años es una jugada maestra. Si uno de los padres falta, el seguro liquida la deuda de la casa y la familia no corre el riesgo de perder su hogar. Su único objetivo es protección pura a bajo costo.

Seguro de vida dotal: una mezcla de protección y ahorro

Ahora, cambiemos la jugada. El seguro dotal es más como si estuvieras “comprando” esa protección. Además de cuidar a tu familia si faltas, una parte de lo que pagas se va a un fondo de ahorro. Al final del plazo que contrataste, si sigues con vida, la aseguradora te entrega a ti la suma asegurada. Es un ganar-ganar: te proteges y al mismo tiempo creas un ahorro garantizado para el futuro.

Por esa combinación de beneficios, su costo es bastante más alto que el de un seguro temporal. Es una herramienta súper poderosa para quienes tienen la disciplina y la capacidad de invertir a largo plazo.

El seguro dotal es una opción increíble si buscas cumplir metas específicas, como juntar el dinero para la universidad de tus hijos, tener un capital para tu retiro o simplemente obligarte a ahorrar de forma sistemática.

Seguro de vida universal: flexibilidad total

Este es el camaleón de los seguros, como un plan de celular que puedes ajustar cada mes. Te ofrece protección para toda la vida, pero con la flexibilidad de que puedes moverle a tus pagos y a la suma asegurada conforme cambien tus finanzas.

Si un año te va de lujo con tu negocio en Sonora, puedes meterle más lana a tu póliza para que el ahorro crezca más rápido. Pero si, por el contrario, pasas por un bache económico, podrías bajarle a tus pagos un tiempo o incluso cubrirlos con el valor que ya acumulaste.

- ¿Para quién es ideal? Para gente con ingresos que varían mucho, como empresarios o freelancers, que necesitan poder adaptar su plan a las subidas y bajadas de la vida.

- ¿Y el costo? Se ubica en un punto medio o alto, todo depende de cómo lo uses y cuánto le aportes.

Entender estas tres categorías es el primer paso para tomar una buena decisión. No se trata solo de encontrar el precio más bajo, sino de elegir la herramienta que de verdad te ayude a construir el futuro que quieres para los tuyos. Para que explores más a fondo cuál de estas opciones te conviene, échale un ojo a nuestro análisis sobre los tipos de seguros de vida recomendados, donde te contamos más ventajas de cada uno. La elección correcta depende 100% de tus objetivos personales.

Cómo puedes reducir el costo de tu seguro de vida

Entender los factores que mueven los hilos del costo de un seguro de vida es apenas la mitad del juego. La otra mitad, y créeme, la más importante, es saber tomar el control. Esta sección es tu caja de herramientas para pulir el precio de tu póliza sin sacrificar ni un centavo de la protección que tu familia en Hermosillo se merece.

Aquí te van algunos consejos prácticos y directos que puedes poner en marcha desde hoy. No son trucos de magia, sino decisiones inteligentes que te van a convertir en un comprador experto.

Actúa ahora, el tiempo es tu mejor aliado

Ya lo hemos dicho, pero es tan importante que hay que repetirlo: contratar joven te asegura la tarifa más baja posible de por vida. Cada año que dejas pasar, el costo sube. Es inevitable.

Piénsalo de esta manera: es como comprar un terreno en una zona de Hermosillo que sabes que va a explotar en plusvalía. Entre más pronto entres, mejores condiciones amarras. No lo dejes para después. El “después” siempre sale más caro.

Adopta y demuestra hábitos saludables

Tu estilo de vida se refleja directamente en tu prima. Las aseguradoras premian a quienes se cuidan, simple y sencillamente porque representan un riesgo menor.

- Deja de fumar: Este es, sin duda, el cambio que más impacto tiene. Un fumador puede llegar a pagar el doble o incluso más que un no fumador. Si dejas el cigarro, después de un año puedes pedir una reevaluación de tu póliza y verás una reducción drástica en el costo.

- Modera el consumo de alcohol: Beber de forma responsable también suma puntos a tu favor.

- Mantén un peso saludable: Estar en un rango de peso adecuado para tu estatura y edad disminuye el riesgo de enfermedades crónicas, y por lo tanto, el costo de tu seguro.

- Hazte chequeos médicos regulares: Tener tu historial médico al día demuestra que te tomas tu salud en serio y le da a la aseguradora una imagen clara de tu bienestar.

Compara diferentes opciones de aseguradoras

No todas las compañías de seguros miden el riesgo con la misma vara. Una aseguradora puede ser muy estricta con ciertas condiciones o profesiones, mientras que otra puede ofrecerte condiciones mucho más amigables para el mismo perfil.

No te quedes con la primera cotización que te pongan enfrente. Comparar entre dos o tres opciones te da el poder de negociar y te garantiza encontrar la cobertura que necesitas al precio más competitivo del mercado.

Herramientas como un cotizador de seguros de vida en línea te pueden facilitar muchísimo este trabajo, permitiéndote ver distintas ofertas en minutos.

Elige una cobertura inteligente y a tu medida

Tener más cobertura no siempre es lo mejor. Lo ideal es tener la cobertura adecuada para lo que realmente necesitas. Siéntate, analiza tus metas financieras y ajusta la póliza a ellas.

Ejemplo Sonorense: Si tu objetivo principal es asegurar que la hipoteca de tu casa en la colonia San Benito quede pagada y que tus hijos terminen la universidad en 18 años, un seguro temporal a 20 años puede ser la solución perfecta y, además, la más económica. No tiene caso pagar por una cobertura de 30 años si tus compromisos financieros más grandes se acaban en dos décadas.

Con estas estrategias en mano, dejas de ser un simple espectador y te conviertes en el director de tu propia película financiera. Estás en la mejor posición para conseguir la protección ideal, al precio justo. ¿Quieres que te ayudemos?

La tranquilidad familiar no tiene precio

Hemos navegado entre números, desglosado factores y comparado perfiles, pero el valor real de un seguro de vida no se mide en pesos. Se mide en tranquilidad.

Es la certeza de saber que, sin importar los giros que dé la vida, el proyecto que has construido con tanto esfuerzo para tu familia seguirá en pie. Esta póliza es mucho más que un simple contrato; es la garantía de que la universidad de tus hijos estará cubierta, que la hipoteca de la casa en Hermosillo no se volverá una carga y que tus seres queridos no sumarán preocupaciones económicas al momento más vulnerable de sus vidas.

Un legado de amor y estabilidad

Más que un gasto mensual en tu presupuesto, un seguro de vida es una de las inversiones más profundas que puedes hacer por el futuro de quienes más amas. Es un acto de amor puro. Una promesa tangible de que su mañana estará a salvo, incluso si tú ya no estás para cuidarlos.

Cada pago que haces es como poner un ladrillo más en un muro financiero, diseñado para absorber el golpe de una ausencia inesperada y permitir que el duelo se viva sin la angustia del dinero.

El verdadero costo no es la prima mensual del seguro. Es el precio que tu familia pagaría por no tenerlo. Es una decisión que tomas hoy para proteger incontables mañanas.

La prueba de su valor en tiempos de crisis

La importancia de esta protección quedó dolorosamente clara en años recientes. Durante la pandemia, el seguro de vida en México demostró un impacto financiero sin precedentes.

Entre 2020 y 2022, el monto pagado por siniestros ligados al Covid-19 sumó aproximadamente 3,217 millones de dólares. Esta cifra brutal evidenció el papel crucial que jugaron los seguros de vida para evitar una crisis económica devastadora en miles de hogares mexicanos. Puedes conocer más detalles sobre el impacto de la pandemia en la industria aseguradora y cómo este evento subrayó la urgencia de estar preparados.

Esta dura realidad nos enseñó que la prevención no es un lujo, sino una necesidad. La protección que hoy parece un simple papel, mañana puede ser el pilar que sostenga el mundo entero de tu familia.

Si estás listo para dar ese paso y cambiar la preocupación por paz mental, te invito a una asesoría personalizada. Hablemos de tus metas, de tus sueños para ellos, y encontremos juntos el plan que le dé esa invaluable tranquilidad a tu familia. No esperes más, ¡contáctanos hoy mismo!

Preguntas frecuentes sobre el costo de un seguro

Para cerrar, vamos a despejar esas dudas que seguro todavía te dan vueltas en la cabeza. Aquí te damos respuestas directas y sin rodeos para que tomes una decisión con total confianza y protejas el futuro de los tuyos.

¿Puedo contratar un seguro si tengo una enfermedad preexistente?

Sí, en la mayoría de los casos es totalmente posible. Tener una condición como diabetes o hipertensión no es un “no” automático, ni mucho menos.

Lo que va a pasar es que la aseguradora querrá entender mejor tu estado de salud actual, así que hará una evaluación más a fondo. Esto podría significar una prima un poquito más alta o, en algunos casos, una cláusula que no cubra complicaciones directas de esa enfermedad. La clave aquí es ser 100% honesto en tu solicitud; así te aseguras de que tu póliza sea válida cuando más la necesites.

¿El costo de mi póliza va a subir cada año?

Esto depende por completo del tipo de seguro que elijas. La gran mayoría de los seguros de vida temporales se manejan con una prima nivelada.

¿Qué significa esto? Que el precio que te dan el primer día se congela durante todo el plazo del contrato, ya sean 10, 20 o 30 años. Pagarás exactamente lo mismo el primer mes y el último, lo que te da una certeza total sobre el costo del seguro de vida a largo plazo. Hay otros tipos de pólizas que sí pueden tener ajustes anuales, pero no es lo más común.

¿Qué ocurre si un mes no puedo pagar mi seguro?

Las aseguradoras en México saben que la vida da vueltas y a veces surgen imprevistos. Por ley, cuentas con un periodo de gracia, que normalmente es de 30 días después de tu fecha límite de pago. Durante ese tiempo, puedes ponerte al corriente sin que tu cobertura se vea afectada.

Si dejas pasar ese plazo, la póliza entrará en “cancelación por falta de pago”. Es súper importante que te comuniques con tu agente si ves que vas a tener dificultades. A veces hay opciones para mantener tu protección activa mientras tus finanzas se estabilizan. Que una duda no te frene.

En ABE Seguros, estamos para resolver estas y todas las preguntas que tengas, con una asesoría clara y enfocada en lo que tú necesitas aquí en Sonora. Platiquemos y encontremos juntos el plan perfecto para tu tranquilidad.

Agenda una asesoría personalizada sin costo en abeseguros.com

Pingback: Qué cubre un seguro de vida y cómo te protege

Los comentarios están cerrados.