Un seguro de vida es mucho más que un simple pago cuando alguien fallece; es una red de seguridad financiera completa, diseñada para proteger a tu familia en los momentos más difíciles. ¿Alguna vez te has preguntado qué pasaría con los tuyos si ya no estuvieras para proveer?

La cobertura principal, por supuesto, es la suma de dinero que tus beneficiarios reciben si llegas a faltar. Pero el alcance de una buena póliza va mucho más allá, amparándote en situaciones que pueden cambiar tu vida por completo, como una invalidez que te impida volver a trabajar o adelantando fondos si te diagnostican una enfermedad terminal.

La verdadera protección de un seguro de vida

Piensa en tu seguro de vida como el sistema de seguridad integral de tu auto. No solo te sirve en el peor escenario (pérdida total), sino también en esos accidentes serios que, aunque no sean fatales, te cambian la vida para siempre. Queremos que veas esta herramienta financiera por lo que realmente es: una forma de proteger a los tuyos en múltiples frentes, dándoles estabilidad y tranquilidad sin importar lo que el futuro depare.

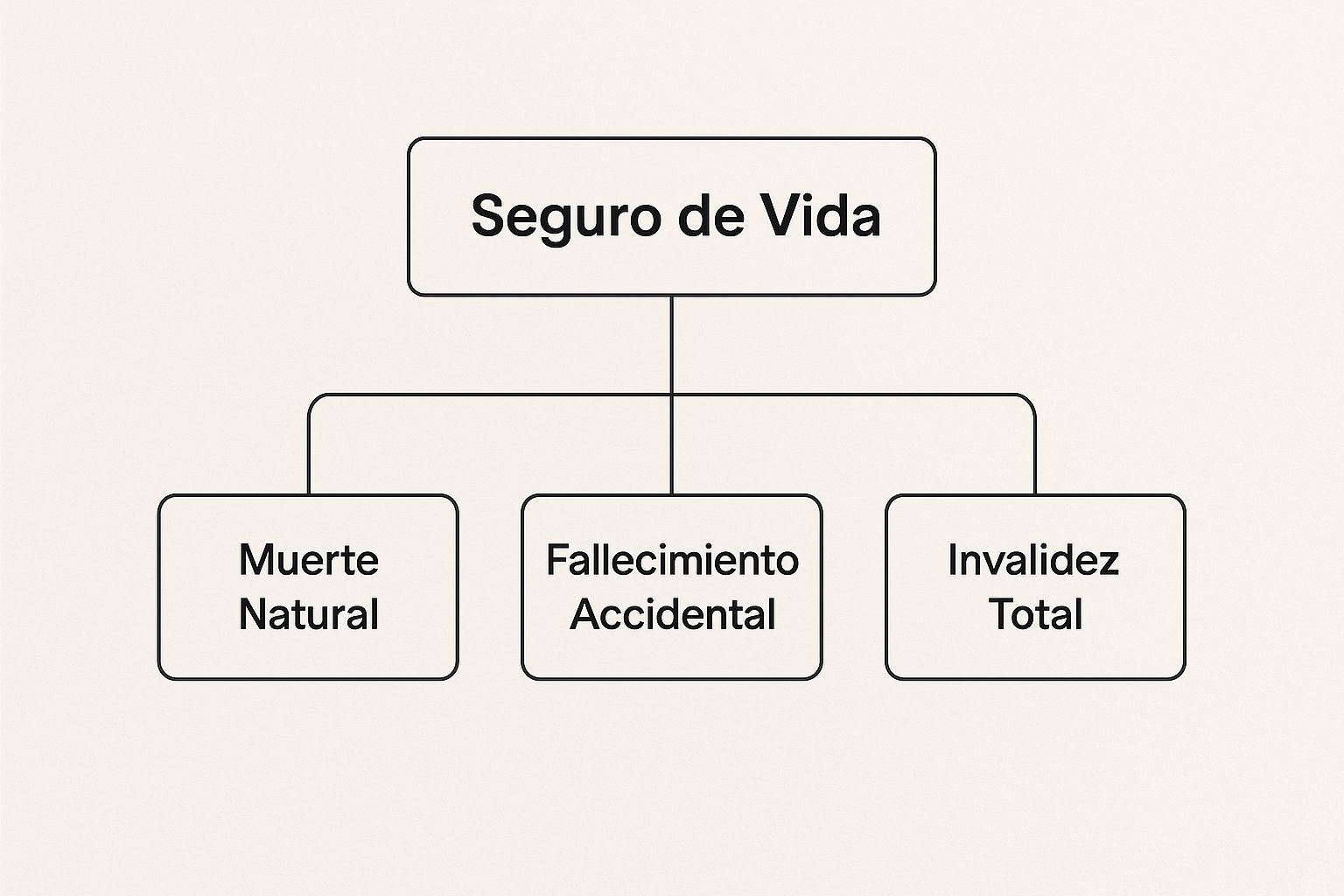

Para que quede más claro, aquí te dejamos un esquema visual que desglosa las protecciones clave que un seguro de vida puede ofrecerte.

Como ves, la protección no se limita a un único evento. Abarca las circunstancias más críticas que podrían impactar tu capacidad para generar ingresos y sostener a tu familia.

¿Por qué es tan importante para las familias en Sonora?

Si vemos los números, la realidad en México es preocupante. Apenas el 19.4% de la población económicamente activa tiene un seguro de vida individual. Esto significa que, de 60.1 millones de personas que trabajan, solo 11.7 millones cuentan con esta protección financiera.

Y el impacto es real. Se calcula que una familia mexicana promedio tarda entre 2 y 3 años en recuperar su estabilidad económica tras la pérdida del principal proveedor de ingresos. Este dato subraya lo crucial que es tener una cobertura adecuada. Si te interesa el tema, puedes ver más cifras en el informe completo de la AMIS.

Esta situación es especialmente relevante aquí, en nuestra región. Imagina una familia en Hermosillo que depende del ingreso de una sola persona. Un evento inesperado no solo significaría el dolor de una pérdida, sino una crisis económica inmediata.

Un seguro de vida funciona como un pilar financiero que les permitiría:

- Pagar deudas pendientes: Como la hipoteca de la casa en la colonia Pitic o el crédito del carro.

- Cubrir gastos de educación: Asegurando que los hijos puedan seguir con sus estudios en la Universidad de Sonora sin problemas.

- Mantener el nivel de vida: Dándoles un colchón económico para los gastos del día a día mientras la familia se reorganiza.

Un seguro de vida no se contrata porque alguien vaya a fallecer. Se contrata porque los seres queridos seguirán viviendo y necesitarán apoyo para salir adelante.

Para que te lleves una idea más clara, hemos preparado una tabla resumen con las coberturas más comunes.

Resumen rápido de coberturas del seguro de vida

Una tabla concisa que desglosa las protecciones más comunes para una fácil comprensión.

| Tipo de Cobertura | Descripción Breve | ¿Cuándo se activa? |

|---|---|---|

| Fallecimiento | Entrega de la suma asegurada a los beneficiarios designados. | Al fallecer el titular de la póliza. |

| Invalidez Total y Permanente | Se paga la suma asegurada si el titular no puede volver a trabajar. | Tras un accidente o enfermedad que cause invalidez permanente. |

| Enfermedades Terminales | Se adelanta una parte de la suma asegurada al titular. | Con el diagnóstico de una enfermedad con esperanza de vida corta. |

| Gastos Funerarios | Cubre los costos directos del servicio funerario. | Inmediatamente después del fallecimiento. |

Como puedes ver, cada cobertura está pensada para un escenario específico, creando una red de seguridad muy completa.

Esta herramienta financiera es, sin duda, la base de cualquier planificación sólida para el futuro de quienes más quieres. Si quieres profundizar aún más, te invitamos a leer nuestro artículo sobre las coberturas imprescindibles en un seguro de vida y descubrir cómo puedes armar una protección a tu medida.

Coberturas básicas y adicionales para tu póliza

Cuando piensas en qué cubre un seguro de vida, es útil imaginarlo como una base sólida a la que le puedes ir sumando capas de protección. El corazón de cualquier póliza es la cobertura por fallecimiento, la garantía de que tus beneficiarios recibirán la suma acordada si llegas a faltar. Es el pilar fundamental.

Pero la vida está llena de imprevistos que no siempre son fatales. Un accidente o una enfermedad seria pueden darle un giro de 180 grados a tu vida, afectando tu capacidad de trabajar y de llevar dinero a casa. Justo ahí es donde las coberturas adicionales demuestran su valor, personalizando tu seguro para que te proteja también en vida.

No veas estas adiciones como simples "extras". Son herramientas financieras muy potentes que te dan un respaldo firme cuando más lo necesitas.

Protección ante invalidez total y permanente

Una de las coberturas adicionales más importantes que puedes añadir es la de Invalidez Total y Permanente (ITP). Esta protección se activa si un accidente o una enfermedad te impiden, de manera definitiva, volver a tu trabajo o a cualquier otra actividad que te genere ingresos.

En lugar de que tus beneficiarios tengan que esperar a que ocurra un fallecimiento, esta cobertura te entrega a ti la suma asegurada en vida. Este capital es un salvavidas que te permite afrontar tu nueva realidad sin desequilibrar las finanzas de tu familia.

Para que quede más claro, pongamos un ejemplo de aquí:

Ejemplo: Imagina a Carlos, un ingeniero que trabaja en una de las plantas industriales de Hermosillo. En su trayecto a casa, sufre un fuerte accidente de auto que lo deja con una invalidez permanente. Como fue previsor e incluyó la cobertura de ITP en su seguro, recibe la suma asegurada. Ese dinero le permite adaptar su casa, pagar sus terapias y, lo más importante, asegurar que su familia mantenga la estabilidad económica mientras él se enfoca en salir adelante.

Sin esta cobertura, Carlos y su familia se verían obligados a usar sus ahorros o, peor aún, a endeudarse para cubrir todos los nuevos gastos, poniendo en jaque su futuro.

Respaldo económico ante enfermedades graves

Otra pieza clave del rompecabezas es la cobertura contra enfermedades graves. Esta cláusula te da un adelanto de la suma asegurada o un pago directo si te diagnostican alguno de estos padecimientos, que suelen ser muy costosos:

- Cáncer

- Infarto al miocardio

- Accidente cerebrovascular

- Insuficiencia renal

Recibir este apoyo económico en un momento tan delicado te da la libertad de concentrarte al 100% en tu salud. Te permite cubrir tratamientos, medicamentos o cualquier otro gasto sin la angustia del impacto financiero. Es una tranquilidad que, en medio de la tormenta, no tiene precio.

Otros beneficios valiosos

Además de las coberturas que ya mencionamos, hay otros beneficios que puedes sumar para blindar todavía más tu póliza y responder de forma completa a la pregunta de qué cubre un seguro de vida:

- Cobertura por Muerte Accidental: Si el fallecimiento es a causa de un accidente, esta cláusula puede duplicar o hasta triplicar la suma asegurada que reciben tus beneficiarios. Si quieres saber más, puedes checar nuestra guía sobre la cobertura de un seguro de vida accidental y cómo funciona.

- Gastos Funerarios: Esta cobertura entrega una cantidad específica de dinero de forma rápida para cubrir los costos del servicio funerario. Así evitas que tu familia tenga que desembolsar de su propio bolsillo en un momento tan difícil.

- Adelanto por Enfermedad Terminal: Si te diagnostican una enfermedad con una esperanza de vida corta, puedes recibir un anticipo de la suma asegurada. Esto te puede ayudar a pagar cuidados paliativos o simplemente a disfrutar el tiempo que te queda con los tuyos sin preocupaciones económicas.

Al final, cuando combinas la cobertura básica con estas adiciones, tu seguro de vida deja de ser solo eso y se convierte en un plan de protección integral. Un plan que te cuida a ti y a tu familia en distintos escenarios. No esperes más para proteger lo que más amas. Ponte en contacto con nosotros; un asesor aquí en Sonora puede ayudarte a armar la póliza perfecta para ti.

Tipos de seguros de vida y cuál es para ti

Cuando te preguntas qué cubre un seguro de vida, es clave entender que no hay una solución mágica que funcione para todos. Las pólizas son tan únicas como las personas que las buscan, y dar con la correcta depende de tu momento de vida, de quién depende de ti y de tus planes a futuro.

No todos los seguros operan de la misma manera. Algunos están pensados para darte protección pura y dura por un tiempo limitado, mientras que otros son un combo de protección y una potente herramienta de ahorro. El truco está en saber cuál encaja mejor con lo que quieres para ti y los tuyos.

Para que no te compliques, vamos a enfocarnos en dos de los más comunes y útiles que existen: el Seguro de Vida Temporal y el Seguro de Vida Dotal.

Seguro de vida temporal: la protección enfocada

Piénsalo así: necesitas una red de seguridad solo mientras cruzas un puente peligroso. No la quieres para todo el camino, solo para ese tramo en particular. Justo así funciona el seguro de vida temporal: te blinda por un plazo que tú eliges, que puede ser de 5, 10, 15 o 20 años.

Su principal misión es cubrir deudas o responsabilidades que tienen fecha de caducidad. Es la opción ideal si tu mayor preocupación es que ciertos compromisos, como una hipoteca o un préstamo, no se conviertan en un dolor de cabeza para tu familia si llegas a faltar.

Un ejemplo claro en Sonora:

Ejemplo: Ana y Juan, una pareja joven de Ciudad Obregón, acaban de comprar su primera casa con un crédito hipotecario a 20 años. Su mayor miedo es que, si uno de ellos falta, el otro no pueda seguir pagando. Un seguro de vida temporal por 20 años es la solución perfecta para ellos. Si algo les pasa en ese tiempo, la suma asegurada liquida la hipoteca y protege el patrimonio que tanto les costó construir.

Este tipo de seguro tiende a ser más accesible económicamente, porque su cobertura está acotada a un periodo específico.

Seguro de vida dotal: protección y ahorro en un solo paquete

Ahora, imagina una herramienta que no solo te protege, sino que también te ayuda a juntar una lanita para una meta clara en el futuro. Eso es, en esencia, un seguro de vida dotal. Es una combinación inteligente de protección por fallecimiento con un componente de ahorro garantizado.

Con una póliza dotal, tú defines un plazo, digamos, 10, 15 o 20 años. Si falleces durante ese periodo, tus beneficiarios reciben la suma asegurada. Pero aquí viene lo interesante: si sobrevives al plazo, la aseguradora te entrega a ti el dinero. Es una doble garantía.

Veamos un caso práctico en Hermosillo:

Ejemplo: Sofía es una profesionista de 35 años que vive en Hermosillo y tiene un hijo de 3. Su gran sueño es que su hijo vaya a la universidad sin tener que preocuparse por el dinero. Sofía contrata un seguro dotal a 15 años. Durante todo ese tiempo, ella está protegida, pero lo más importante es que al final de los 15 años, recibirá la suma asegurada justo cuando su hijo esté por empezar la carrera.

Este seguro es perfecto para metas financieras bien definidas, como la educación de los hijos, el enganche de una casa o incluso como un complemento para tu retiro. Si quieres clavarte más en el tema, te recomendamos leer nuestro artículo sobre los tipos de seguros de vida recomendados.

Decidir entre uno y otro no es algo que debas tomar a la ligera. El primer paso es sentarte a analizar tu situación actual para construir la protección que de verdad necesitas. Si te surgen dudas, acércate a nosotros; un asesor puede guiarte para encontrar la póliza que se ajuste a tus sueños y responsabilidades.

¿Qué se queda fuera de tu seguro de vida?

Así como es clave entender qué sí cubre un seguro de vida, es igual de importante saber qué situaciones no entran en la póliza. La confianza se basa en la claridad, y como tus asesores en Sonora, queremos mostrarte la película completa. El objetivo es que tomes una decisión 100% informada, sin sorpresas amargas en el camino.

Hablar de exclusiones no es ser negativo, al contrario, es un ejercicio de honestidad que te protege a ti y a tu familia. Las aseguradoras ponen estas reglas para mantener un equilibrio y ofrecer coberturas a un precio justo, evitando así fraudes o riesgos que simplemente no se pueden asumir.

Conocer estas “letras chiquitas” te da expectativas realistas y garantiza que, cuando llegue el momento, tu familia reciba el apoyo financiero sin ningún contratiempo.

Entendiendo las exclusiones más comunes

La mayoría de las pólizas de vida en México tienen cláusulas muy parecidas que limitan la cobertura en circunstancias muy específicas. Vamos a desglosar las más importantes.

- Suicidio durante el periodo inicial: Casi todas las pólizas tienen un periodo de espera, usualmente de dos años. Si el asegurado se quita la vida durante ese tiempo, la aseguradora no paga la suma asegurada. Pasado este plazo, la cobertura por suicidio se activa con normalidad.

- Actos delictivos: Si la muerte ocurre mientras la persona participaba activamente en un acto ilegal, como un robo o un enfrentamiento, la cobertura se anula por completo.

- Deportes de alto riesgo no declarados: ¿Te gusta el paracaidismo, el buceo profesional o el alpinismo? Es fundamental que lo digas al contratar tu seguro. Si falleces practicando una de estas actividades de alto riesgo y no lo informaste, la compañía tiene todo el derecho de negar el pago.

- Consumo de alcohol o drogas: Los fallecimientos que son consecuencia directa de estar bajo la influencia de alcohol o drogas (no recetadas por un médico) suelen ser una exclusión clara.

La honestidad total al momento de contratar es tu mejor aliada. Ocultar información, especialmente sobre tu salud o pasatiempos, es el camino más rápido para invalidar la protección que con tanto esfuerzo estás construyendo para tu familia.

Para que quede más claro, aquí te dejamos una tabla con un resumen de estas situaciones que, por lo general, no están cubiertas.

Exclusiones comunes en seguros de vida

Un vistazo rápido a las situaciones que generalmente no están cubiertas por una póliza estándar.

| Exclusión Común | Por qué se aplica | Ejemplo Práctico |

|---|---|---|

| Suicidio (primeros 2 años) | Para prevenir que alguien contrate un seguro con la intención premeditada de quitarse la vida y dejar el dinero. | Juan contrata su póliza y a los 18 meses fallece por suicidio. La aseguradora no pagará la suma asegurada a sus beneficiarios. |

| Participación en actos ilegales | Las aseguradoras no pueden incentivar ni cubrir riesgos derivados de actividades que van en contra de la ley. | María fallece en un accidente automovilístico mientras participaba en una carrera clandestina en el Vado del Río. La cobertura no aplicará. |

| Riesgos agravados no declarados | El precio del seguro se calcula con base en el riesgo. Si se oculta un riesgo mayor (como un deporte extremo), el cálculo es incorrecto. | Pedro, aficionado al montañismo en el Cerro del Bachoco, no lo declara. Si fallece en una expedición, sus beneficiarios podrían no recibir el pago. |

| Muerte por consumo de sustancias | Se considera una exposición voluntaria a un riesgo extremo que altera el juicio y las capacidades de la persona. | El fallecimiento es resultado directo de una sobredosis de drogas no prescritas. La póliza no lo cubrirá. |

Entender estas exclusiones te permite saber exactamente dónde estás parado y qué protección le estás dejando a tu familia.

La importancia de la declaración de salud

El cuestionario médico no es un simple trámite; es la piedra angular de tu contrato. Omitir padecimientos que ya tienes, como diabetes, hipertensión o problemas cardiacos, puede darle a la aseguradora motivos para anular la póliza, incluso si la causa de la muerte no tiene nada que ver con esa enfermedad.

El sector de seguros de vida en México es un pilar financiero enorme, con pagos que recientemente superaron los 24,000 millones de pesos. Para que este sistema funcione y proteja a miles de familias sonorenses, se basa en la buena fe y la información real de ambas partes. Si quieres profundizar, te recomendamos ver este video sobre el funcionamiento de los seguros de vida en México y la importancia de un contrato transparente.

Saber qué no cubre tu seguro de vida te da poder. Te permite tomar una decisión inteligente y te asegura que, cuando llegue el momento, la protección que diseñaste para los tuyos funcione tal y como lo planeaste. Acércate a nosotros para resolver cualquier duda; para eso estamos, para guiarte.

Cómo elegir el seguro ideal para tu familia en Sonora

Ahora que ya tienes más claro qué cubre un seguro de vida, los tipos que existen y sus exclusiones, viene la parte más importante: elegir la póliza correcta para ti. Tomar esta decisión es uno de los pasos más significativos para el futuro financiero de tu familia, pero no tiene por qué ser un dolor de cabeza. Piénsalo como un proceso de reflexión que te traerá una tranquilidad enorme.

Para que te sientas con total confianza en este camino, preparamos una guía muy práctica con los pasos clave para que aciertes sí o sí en tu elección.

Evalúa tus necesidades financieras reales

El primer paso es el más personal de todos. Tómate un momento para sentarte y calcular cuánto dinero necesitaría realmente tu familia si tú llegaras a faltar. No es una cifra que salga de la nada; debe ser un cálculo honesto que contemple todo lo importante:

- Deudas pendientes: Piensa en la hipoteca de la casa en la colonia Olivares, el crédito del carro o lo que debas en las tarjetas de crédito. Hay que dejar todo saldado.

- Gastos del día a día: Calcula un monto para que tu familia pueda cubrir la comida, los servicios y mantener su estilo de vida por, al menos, 3 a 5 años.

- Metas a futuro: La universidad de tus hijos es el ejemplo perfecto. ¿Cuánto costará? Asegúrate de que ese sueño se cumpla sin problemas.

Define a tus beneficiarios y compara opciones

Una vez que tienes claro tu "número mágico", es momento de decidir quiénes recibirán ese apoyo. Sé muy específico en tu póliza para evitar confusiones. Con eso en mano, ahora sí, ponte a investigar y comparar.

No te vayas con la primera opción ni te dejes llevar solo por el precio más bajo. Revisa a fondo qué coberturas te ofrece cada póliza y qué tan sólida es la aseguradora que la respalda.

Este análisis es crucial, sobre todo si vemos la situación en México. Apenas 1 de cada 10 mujeres está protegida con un seguro de vida, a pesar de que ellas son el pilar económico en el 33% de los hogares. Esta realidad nos muestra lo urgente que es tomar decisiones bien informadas. Si te interesa el tema, puedes leer más sobre la protección de las mujeres mexicanas en La Jornada.

La mejor póliza no es la más barata, sino la que responde exactamente a las necesidades de tu familia cuando más lo necesite.

Consulta a un asesor profesional

Este es el paso que de verdad marca la diferencia. Un asesor de seguros aquí en Hermosillo no solo conoce los productos de memoria, sino que entiende perfectamente el contexto de nuestra ciudad. Puede sentarse contigo, analizar tu situación personal y diseñar una solución a tu medida.

Esa orientación es invaluable y te ahorra muchísimo tiempo y, sobre todo, posibles errores que cuestan caro.

Queremos acompañarte en este proceso tan importante. Si quieres profundizar, nuestra guía completa para comprar un seguro de vida te dará todavía más herramientas.

Contáctanos hoy mismo para una asesoría gratuita y sin ningún compromiso. Analizaremos tu caso para encontrar justo la protección que tu familia merece. Es el momento de asegurar su futuro.

Preguntas frecuentes sobre seguros de vida

Para cerrar con broche de oro y despejar cualquier duda que todavía tengas sobre qué cubre un seguro de vida y cómo funciona, juntamos las preguntas que más nos hacen nuestros clientes aquí en Sonora. La idea es que tengas todo clarísimo para que tomes la mejor decisión posible.

Estas respuestas te ayudarán a amarrar bien los conceptos que ya vimos y a sentirte con más confianza para dar el siguiente paso.

¿Cuál es la mejor edad para contratar un seguro de vida?

La respuesta corta y directa es: lo antes posible. Entre más joven y saludable estés, más baratas serán tus primas. Lo mejor de todo es que ese precio se puede quedar fijo por muchísimos años. Contratar un seguro a los 20 o 30 años es, sin exagerar, mucho más económico que hacerlo a los 50.

Claro, esto no significa que si ya pasaste esa edad, sea tarde. Nunca es un mal momento para proteger a tu familia. Las necesidades van cambiando, y aunque el costo pueda ser un poco más alto, la tranquilidad que te da saber que están cubiertos no tiene precio.

¿Puedo cambiar a mis beneficiarios?

¡Por supuesto que sí! La vida da muchas vueltas, y es completamente normal que tus circunstancias personales cambien con el tiempo. Puedes modificar quiénes son tus beneficiarios en cualquier momento, siempre y cuando la póliza siga activa.

Por ejemplo, si te casas, tienes un hijo, o lamentablemente fallece uno de tus beneficiarios, solo tienes que avisarle a la aseguradora para poner los datos al día. El trámite suele ser bastante sencillo y así te aseguras de que el apoyo llegue justo a las personas que tú quieres.

¿Qué pasa si dejo de pagar mi póliza?

Si por alguna razón se te pasa un pago, respira, no vas a perder tu cobertura de inmediato. Las aseguradoras en México están obligadas a darte un periodo de gracia, que casi siempre es de 30 días, para que te pongas al corriente sin que se cancele la póliza.

Ahora, si dejas de pagar por completo, la póliza sí se cancelará y la protección se perderá. Ojo, algunas pólizas, como las dotales o las de vida entera, acumulan un valor en efectivo que podrías rescatar, pero las temporales simplemente dejan de estar vigentes y listo.

¿La indemnización del seguro de vida paga impuestos?

Esta es una de las joyas de la corona de los seguros de vida en México. Por ley, cuando los beneficiarios son familiares directos en línea recta (es decir, tu cónyuge, hijos o padres), la suma asegurada que reciben está completamente exenta del Impuesto Sobre la Renta (ISR).

Esto quiere decir que si tu póliza es por $2 millones de pesos, tus beneficiarios recibirán esos $2 millones, íntegros. Es un beneficio fiscal gigantesco que garantiza que el apoyo financiero llegue completito a tu familia.

Entender estos puntos te da una visión mucho más completa de cómo esta herramienta puede proteger a los tuyos. Si quieres analizar cuánto podría costar una póliza adaptada a ti, te recomendamos leer nuestro artículo sobre el costo de un seguro de vida para que tengas una idea más clara. La mejor protección es la que se construye con información.

En ABE Seguros, estamos listos para resolver todas tus dudas y diseñar el plan perfecto para ti. No dejes tu tranquilidad para después.

Pingback: ¿Cuál es el mejor seguro de vida en Sonora? Descúbrelo aquí

Los comentarios están cerrados.