Una póliza de seguro de vida es mucho más que un simple papel; es un contrato financiero diseñado para que tus seres queridos tengan un respaldo económico firme cuando tú ya no estés. Piensa en esto como una promesa tangible, un acto de amor que le dejas a tu familia para garantizar su estabilidad en los momentos más difíciles.

Entendiendo el verdadero valor de tu seguro de vida

Más allá de la jerga de seguros, una póliza de vida funciona como un pilar financiero que sostiene a tu familia justo cuando más lo necesitan. Es una herramienta de planificación con un objetivo claro: construir un puente entre el presente seguro que les das hoy y un futuro tranquilo que tendrán mañana, incluso si tú ya no estás para proveerlo.

Vamos a ponerlo en perspectiva. Imagina que vives en Hermosillo con tu familia. Tu ingreso es el motor que mantiene todo en marcha: paga la hipoteca de la casa en la colonia Pitic, cubre las colegiaturas en el Colegio Muñoz y se asegura de que la despensa siempre esté llena. Ahora, ¿qué pasaría si ese motor se apagara de repente?

La protección en acción

Aquí es donde el seguro de vida demuestra su verdadero poder. No se trata de pensar en la muerte, sino en cómo quieres que continúe la vida de las personas que más te importan. Este contrato asegura que, al momento de tu fallecimiento, las personas que designaste como beneficiarios (tu pareja, tus hijos) reciban una cantidad de dinero específica, conocida como la suma asegurada.

Ese capital es increíblemente versátil y puede usarse para:

- Saldar deudas importantes: Liquidar la hipoteca, el crédito del coche o las tarjetas. Liberar a tu familia de esa carga financiera es un alivio inmenso.

- Garantizar la educación: Asegurar el dinero para que tus hijos terminen la preparatoria y vayan a la universidad sin que los problemas económicos se interpongan.

- Cubrir los gastos del día a día: Permitir que tu familia mantenga su estilo de vida, cubriendo la comida, los servicios y otros gastos mientras se adaptan a la nueva realidad sin ti.

Una póliza de seguro de vida es uno de los actos de responsabilidad y amor más grandes que puedes hacer por tu familia. Es la certeza de que tu protección trasciende tu presencia física.

Un ejemplo claro en Sonora

Pensemos en Ana y Carlos, una pareja de Ciudad Obregón. Carlos, que trabaja en el sector agrícola, es el principal sostén de la familia. Tienen dos hijos chiquitos y acaban de sacar el crédito para su primera casa. Preocupado por el futuro, Carlos contrata una póliza de seguro de vida por un monto que cubriría por completo la hipoteca y además garantizaría los estudios universitarios de sus hijos.

Si años después algo le sucediera a Carlos, Ana recibiría la suma asegurada. Con ese dinero, podría pagar la casa de contado y guardar el resto en un fondo educativo para los niños. Esto le daría la tranquilidad de enfocarse en su familia, sin la angustia de poder perder su hogar o de tener que sacrificar el futuro de sus hijos.

Este tipo de planificación financiera es clave. Si quieres entender mejor los detalles, puedes aprender más sobre cómo funciona un seguro de vida en nuestro artículo especializado.

La relevancia de estos instrumentos es cada vez mayor. De hecho, la industria de seguros en México mostró un crecimiento notable, contribuyendo a que todo el sector asegurador creciera un 8% en términos reales. Más importante aún, el pago de siniestros también aumentó un 5.6%, lo que demuestra que las aseguradoras están cumpliendo su promesa con más familias mexicanas cada día. Puedes descubrir más detalles sobre el crecimiento del sector asegurador en México aquí.

Descifrando los tipos de seguros de vida disponibles para ti

Así como no hay dos familias iguales, tampoco existen necesidades de protección idénticas. Por eso, el mundo de los seguros de vida no es un "talla única". Ofrece distintas opciones, cada una pensada para encajar en diferentes etapas y metas de vida. Entenderlas es el primer paso para elegir la póliza de seguro de vida que de verdad te dé tranquilidad.

Vamos a desglosar los tres tipos principales para que veas cuál resuena más contigo. Piensa en ellos como herramientas distintas en una caja: ninguna es mejor que otra, simplemente cada una sirve para un trabajo específico.

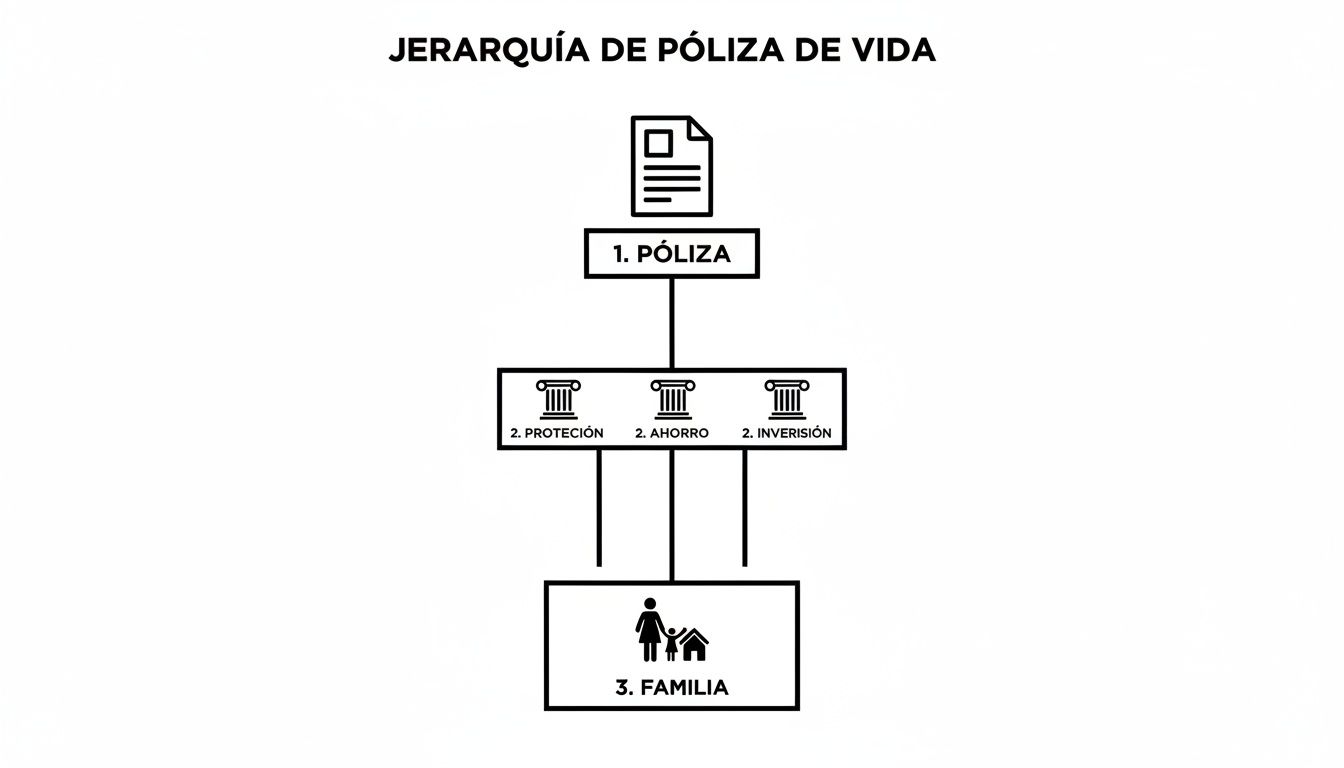

Este diagrama te ayudará a visualizar cómo una póliza se convierte en el pilar que sostiene la seguridad de tu familia.

Como ves, la póliza es la base de todo. De ella nacen los pilares de protección que, al final del día, resguardan lo más importante: tu familia.

Seguro de vida temporal: tu protección con fecha de caducidad

El seguro de vida temporal es la opción más directa y, por lo general, la más accesible. Su concepto es sencillo: te ofrece cobertura por un tiempo determinado, que puede ser de 10, 15, 20 o hasta 30 años. Si falleces durante ese plazo, tus beneficiarios reciben el dinero. Si el plazo termina y sigues aquí, la cobertura simplemente finaliza.

Es la herramienta perfecta para cubrir deudas o responsabilidades que tienen un final claro en el calendario.

Ejemplo en Hermosillo:

Imagina a Sofía, una joven profesionista de 28 años que acaba de sacar un crédito hipotecario a 20 años para su primer departamento en la colonia Centenario. Para ella, un seguro de vida temporal por 20 años es ideal. Si algo le pasara, el seguro liquidaría la hipoteca, evitando que su familia herede esa deuda.

Seguro de vida entera u ordinario: protección y ahorro para toda la vida

A diferencia del temporal, el seguro de vida entera (o como se le conoce también, ordinario) te acompaña durante toda tu vida, siempre que las primas estén al corriente. Su gran atractivo es que no solo te protege, sino que también incluye un componente de ahorro llamado "valor en efectivo".

Este valor va creciendo con el tiempo, con impuestos diferidos, y lo mejor es que puedes usarlo en vida. ¿Cómo? A través de préstamos o retiros, convirtiéndolo en un recurso financiero súper versátil para imprevistos o proyectos.

El seguro de vida entera es como el cimiento de tu planificación financiera a largo plazo. Con él construyes un legado garantizado para los tuyos, mientras vas acumulando un fondo para tus propias necesidades en el futuro.

Seguro de vida universal: la flexibilidad como bandera

El seguro de vida universal es el camaleón de los seguros permanentes. Al igual que el de vida entera, te cubre de por vida y genera un valor en efectivo. La gran diferencia está en su flexibilidad: te permite ajustar tanto tus pagos como el monto de la cobertura si tu vida da un giro inesperado.

¿Tuviste un año espectacular en el negocio? Puedes aportar más para que tu valor en efectivo crezca más rápido. ¿Viene un año complicado? Podrías reducir tus pagos o incluso usar el valor ya acumulado para cubrirlos, todo sin perder tu protección.

Ejemplo para un empresario sonorense:

Pensemos en Roberto, dueño de un negocio familiar de exportación de carne en Ures. Sus ingresos varían mucho de un año para otro. Un seguro de vida universal le permite proteger a su familia y su empresa, adaptando los pagos a los buenos y malos ciclos de su negocio. Además, ese valor en efectivo acumulado le podría servir como un fondo de emergencia o para una futura expansión.

Cada opción tiene lo suyo. Si quieres clavarte más a fondo para ver cuál se ajusta como anillo al dedo a tu perfil, te recomiendo checar nuestra guía sobre los tipos de seguros de vida recomendados para distintas etapas. Elegir bien es lo que garantiza que tu póliza cumpla su verdadera misión: darte paz mental a ti y a tu familia.

Descifrando la cobertura de tu póliza

Una póliza de seguro de vida es mucho más que un simple contrato; es el mapa detallado de la protección que estás construyendo para los tuyos. Para sacarle el máximo provecho, es clave saber leer entre líneas y entender exactamente qué estás protegiendo. Solo así te aseguras de que el plan sea un verdadero traje a la medida para tu familia.

El corazón de tu póliza es, sin duda, la suma asegurada. Este es el monto total de dinero que tus beneficiarios recibirán cuando ya no estés. Definir esta cifra no es cosa de adivinanzas; se trata de un cálculo estratégico basado en las necesidades reales de tu familia para que puedan mantener su estilo de vida, liquidar deudas y alcanzar metas a futuro sin ti.

Más allá de lo básico: los famosos riders

Pero una póliza sólida no se queda ahí. La verdadera personalización llega con las coberturas adicionales, mejor conocidas en el mundo de los seguros como riders. Piensa en ellos como complementos que puedes añadir a tu plan base para blindarlo ante situaciones específicas, garantizando que tu protección sea realmente completa.

Imagina que tu seguro es un coche. Funciona bien por sí solo, claro, pero los frenos ABS, las bolsas de aire laterales y el GPS lo hacen mucho más seguro y funcional para ciertos caminos. Lo mismo pasa con tu póliza y los riders.

Algunos de los más importantes son:

- Cobertura por invalidez total y permanente: Si un accidente o enfermedad te impide volver a trabajar, esta cobertura te adelanta una parte o incluso el total de la suma asegurada. Es un verdadero salvavidas financiero que te permite cubrir tus gastos justo cuando más lo necesitas.

- Cobertura por enfermedades graves: Al recibir un diagnóstico complicado (como cáncer, un infarto o derrame cerebral), este rider te entrega un monto para que puedas solventar tratamientos costosos sin desbalancear la economía familiar.

- Cobertura por muerte accidental: Si el fallecimiento ocurre a causa de un accidente, esta cláusula puede duplicar o hasta triplicar la suma asegurada que reciben tus beneficiarios.

Un seguro de vida bien diseñado no solo protege a tu familia cuando faltes, sino que también te protege a ti en vida ante los imprevistos más duros.

Un ejemplo práctico en la industria sonorense

Pensemos en Javier, un ingeniero de 40 años que trabaja en una de las minas cerca de Cananea, Sonora. Su trabajo, aunque bien pagado, implica ciertos riesgos. Javier es el principal sostén de su familia y quiere estar seguro de que su esposa y sus dos hijos queden completamente protegidos pase lo que pase.

Para alguien como él, una póliza básica no es suficiente. Su asesor de ABE Seguros le recomienda incluir dos riders que son clave para su situación:

- Invalidez total: Si un accidente en la mina le impidiera volver a trabajar, recibiría su suma asegurada en vida. Esto le daría el capital para reestructurar sus finanzas y adaptarse a su nueva realidad.

- Muerte accidental: Dado su entorno laboral, esta cobertura garantiza que su familia reciba el doble de la suma asegurada si fallece en un accidente.

Esta combinación convierte su póliza en una red de seguridad perfectamente adaptada a su vida. Si quieres explorar más a fondo este tema, te invitamos a leer nuestro artículo sobre qué cubre un seguro de vida y descubrir todas las posibilidades.

Entendiendo las exclusiones: la letra pequeña que importa

Por último, la transparencia es fundamental. Todas las pólizas tienen exclusiones, que son esas situaciones específicas bajo las cuales la aseguradora no pagará el beneficio. Es vital conocerlas para evitar sorpresas desagradables en el futuro.

Las exclusiones más comunes suelen ser:

- Fallecimiento por participar en actos delictivos.

- Suicidio durante los primeros dos años del contrato.

- Riesgos no declarados al momento de llenar la solicitud, como practicar deportes extremos de forma profesional.

Revisar estos detalles con tu asesor te dará la certeza de que tu plan funcionará tal y como lo esperas. La meta es que tu póliza de seguro de vida sea una fuente de tranquilidad, no de incertidumbre.

¿De qué depende el costo de tu seguro de vida?

El precio de tu tranquilidad es mucho más personal de lo que te imaginas. Entender cómo se calcula te da el poder de tomar decisiones más inteligentes. El costo de una póliza de seguro de vida, lo que conocemos como prima, no es una cifra sacada de la manga; es el resultado de un análisis cuidadoso de tu perfil único.

Las aseguradoras evalúan una serie de factores para medir la probabilidad de que ocurra un siniestro. No es un proceso complicado, en realidad, se basa en elementos muy concretos de tu vida y tus hábitos.

Los pilares del cálculo de tu prima

Varios elementos clave entran en juego al momento de cotizar tu seguro. Cada uno aporta información valiosa para construir una prima justa y a tu medida.

Los factores que más pesan son:

- Tu edad: Este es, quizás, el factor más determinante. La regla es simple: cuanto más joven contrates, más bajas serán tus primas, ya que estadísticamente tienes una mayor esperanza de vida.

- Tu estado de salud: Al solicitar la póliza, te pedirán información sobre tu historial médico, peso, altura y si tienes antecedentes familiares de ciertas enfermedades. Condiciones preexistentes pueden influir en el costo.

- Si fumas o no: El tabaquismo es un factor de riesgo enorme para la salud, por lo que los no fumadores casi siempre consiguen tarifas considerablemente más económicas. Así de claro.

- Tu profesión y pasatiempos: Ciertas ocupaciones o hobbies considerados de alto riesgo (piensa en la minería o el paracaidismo) pueden incrementar el costo de la prima, ya que aumentan la exposición al peligro.

Entender estos factores te permite ver que el costo de un seguro no está fuera de tu control. Adoptar hábitos más saludables, por ejemplo, puede tener un impacto directo y positivo en lo que pagas por tu protección.

Un ejemplo práctico: comparativa en Hermosillo

Para que veas cómo estos factores se traducen en números reales, vamos a comparar dos perfiles hipotéticos de residentes en Hermosillo que buscan la misma suma asegurada:

Perfil 1: Ana, 30 años

Ana es una profesionista que no fuma, goza de buena salud y tiene un trabajo de oficina de bajo riesgo. Su prima mensual resulta bastante accesible.

Perfil 2: Roberto, 45 años

Roberto es fumador, tiene sobrepeso y su trabajo implica viajar constantemente por carretera en Sonora. Como es de esperar, su prima es notablemente más alta que la de Ana, reflejando el mayor riesgo que percibe la aseguradora.

Esta diferencia tan marcada no busca castigar, sino ajustar el costo al riesgo real. El caso de Ana demuestra que asegurar tu futuro hoy mismo, aprovechando tus mejores condiciones, es una decisión financieramente brillante. Si quieres profundizar en este tema, puedes consultar nuestro artículo detallado sobre los costos de seguros de vida.

Comprender qué influye en el precio te da una ventaja. No solo te ayuda a planificar mejor tu presupuesto, sino que te motiva a tomar el control de tu salud y estilo de vida. En ABE Seguros, te ayudamos a analizar tu perfil para encontrar la póliza que te ofrezca la máxima protección al costo más justo. Contáctanos y descubre lo asequible que puede ser asegurar a quienes más quieres.

Cómo contratar y reclamar tu póliza sin complicaciones

Asegurar el futuro de tu familia debe ser un proceso claro y sin estrés. Tanto el momento de contratar como el de reclamar una póliza de seguro de vida son cruciales. Aquí, la transparencia y el acompañamiento profesional marcan toda la diferencia.

Vamos a guiarte paso a paso en ambos procesos para que te sientas seguro en cada etapa del camino.

El camino para obtener tu póliza es más sencillo de lo que imaginas, sobre todo cuando tienes a un asesor experto de tu lado. No se trata solo de firmar un papel, sino de construir un plan sólido y a tu medida.

El proceso de contratación paso a paso

Contratar tu seguro de vida es un proceso de varios pasos, diseñados para que la aseguradora conozca tu perfil y pueda ofrecerte la mejor cobertura al precio más justo. Con la ayuda de un asesor, todo se vuelve más ágil y claro.

Estas son las fases principales:

- Asesoría inicial: Todo arranca con una buena plática. Tu asesor de ABE Seguros se sentará contigo para entender tus metas, tu situación familiar aquí en Hermosillo y tu capacidad financiera. Este es el momento perfecto para resolver todas tus dudas.

- Llenado de la solicitud: Una vez que todo está claro, se llena la solicitud. Es vital ser 100% honesto sobre tu estado de salud, tus hábitos (como fumar) y cualquier actividad de riesgo. Ocultar información podría invalidar la póliza más adelante.

- Evaluación de riesgo (Suscripción): La aseguradora analizará tu solicitud. A veces, pueden pedir un examen médico sencillo o algunas pruebas, que por lo general no tienen costo para ti.

- Emisión y entrega de la póliza: ¡Listo! Una vez aprobada tu solicitud, la aseguradora emite el contrato oficial. Tu asesor te lo entregará y se tomará el tiempo necesario para explicarte cada cláusula, cobertura y exclusión, hasta que no quede ni una sola duda.

El momento de la verdad: la reclamación

Si la contratación es importante, la reclamación es el momento decisivo. Aquí es donde esa promesa de protección se convierte en una realidad tangible para tus seres queridos. Un proceso de reclamación bien manejado es la culminación de una buena planeación.

Para que tus beneficiarios reciban el apoyo económico sin contratiempos, hay un procedimiento que seguir. Aunque puede variar un poco entre aseguradoras, los pasos generales son estos:

- Notificar a la aseguradora: Lo primero es ponerse en contacto con la compañía o, mucho mejor, con el asesor que gestionó la póliza. Él será el mejor guía en este momento tan delicado.

- Reunir la documentación: Se solicitarán documentos básicos, como el acta de defunción, la identificación oficial del fallecido y de los beneficiarios, y el contrato de la póliza.

- Presentar la reclamación formal: Con los documentos listos, se llena el formato de reclamación y se entrega todo a la aseguradora.

- Recepción del pago: Después de verificar la información, la aseguradora entregará la suma asegurada a los beneficiarios en los plazos que marca el contrato.

Tener un asesor no solo simplifica la contratación. Se convierte en un apoyo invaluable para tu familia durante la reclamación, asegurando que cada paso se dé correctamente y sin demoras innecesarias.

Es fundamental que la reclamación se haga de manera correcta para evitar problemas. La CONDUSEF reportó que, para el primer trimestre de 2025, el Porcentaje de Resolución Favorable en el ramo Vida fue del 29%. Esto subraya la importancia de tener toda la documentación en orden y entender las condiciones desde el principio.

Para una guía más detallada, te recomendamos leer nuestro artículo sobre cómo reclamar tu póliza de seguro, donde profundizamos en los documentos necesarios y te damos consejos prácticos.

En ABE Seguros, nuestro compromiso es acompañarte a ti y a tu familia en cada etapa. Queremos asegurar que la protección que planeaste hoy se materialice sin complicaciones mañana.

Resolvemos tus dudas sobre las pólizas de vida

Decidirse por un seguro de vida es un paso enorme, y es completamente normal que tengas un montón de preguntas. Al final del día, estás tomando una decisión financiera que protegerá a tu familia. Para que lo hagas con total confianza, hemos juntado las dudas más comunes para darte respuestas claras y directas.

Queremos quitarle lo complicado a los términos del seguro y mostrarte, con ejemplos que te sonarán familiares aquí en Hermosillo, cómo una póliza de vida encaja perfectamente en tus planes.

¿Cuál es la mejor edad para contratar un seguro de vida?

Si quieres la respuesta corta y directa, es: ahora mismo. La razón es muy sencilla: el costo de una póliza de vida se calcula principalmente por tu edad y tu estado de salud. Así que, cuanto más joven y sano estés, más barata será la prima que vas a pagar.

Piensa que al contratar tu póliza en tus 20 o 30, estás "congelando" una tarifa muy baja para toda la vida. Si te esperas a los 40 o 50, no solo el costo va a subir bastante, sino que aumenta la posibilidad de desarrollar alguna condición de salud que pueda hacer más cara la póliza o, en algunos casos, más difícil de conseguir.

Un ejemplo local:

Imagina a un recién egresado de la Universidad de Sonora, de 25 años y en buena salud. Puede asegurar una suma importante para su futuro pagando una mensualidad muy accesible. Si esa misma persona se espera 15 años, el costo de esa mismita protección podría duplicarse o hasta triplicarse.

¿Puedo tener más de una póliza de seguro de vida?

¡Claro que sí! De hecho, es una estrategia financiera muy inteligente. Tener varias pólizas no se trata de acumularlas sin sentido, sino de combinar sus fortalezas para crear una red de protección que se adapte a las diferentes etapas de tu vida.

Por ejemplo, una buena combinación podría ser:

- Una póliza de vida entera (ordinaria) como tu base. Te da protección para siempre y va juntando un valor en efectivo que crece con el tiempo, convirtiéndose en el pilar de tu legado.

- Una póliza temporal a 20 años para cubrir deudas o metas con fecha de caducidad. Es perfecta, por ejemplo, para asegurar que la hipoteca de tu casa en la colonia Las Lomas en Hermosillo quede pagada si llegaras a faltar, o para garantizar que haya dinero para la universidad de tus hijos.

Esta mezcla te da lo mejor de dos mundos: una protección sólida y permanente, y una cobertura específica y más económica para tus responsabilidades más grandes a mediano plazo.

¿Y si en algún momento no puedo seguir pagando mi póliza?

La vida da muchas vueltas, y es una preocupación totalmente válida. Lo bueno es que tienes opciones, y estas dependen del tipo de póliza de seguro de vida que hayas contratado.

Si tienes un seguro temporal y dejas de pagar, la póliza entra en un "periodo de gracia", que normalmente es de 30 días. Si no se cubre el pago en ese tiempo, la cobertura se cancela.

Pero si tienes una póliza con ahorro, como una de vida entera o universal, la cosa cambia. Gracias al valor en efectivo que has acumulado, tienes más flexibilidad.

En tiempos difíciles, tu póliza permanente puede ser tu propio salvavidas. El dinero que has acumulado te da opciones para mantener tu protección activa justo cuando más la necesitas.

Algunas de las salidas que podrías tener son:

- Usar ese valor en efectivo para cubrir las primas por un tiempo.

- Pedir un préstamo usando el valor en efectivo de tu póliza como garantía.

- Reducir la suma asegurada para que la prima mensual sea más baja.

Lo más importante es que no te quedes callado. Habla de inmediato con tu asesor de ABE Seguros para que juntos exploren todas las soluciones y no pierdas esa protección que tanto esfuerzo te ha costado construir.

¿Mis beneficiarios tienen que pagar impuestos cuando reciban el dinero?

Esta es una de las preguntas clave y, a la vez, una de las mayores ventajas de los seguros de vida en México. En la gran mayoría de los casos, la respuesta es un rotundo no.

La Ley del Impuesto Sobre la Renta (LISR) es muy clara en este punto. Dice que la suma asegurada que reciben los beneficiarios está exenta del pago de impuestos, siempre que sean familiares directos del asegurado.

Esto aplica para:

- Tu cónyuge o concubino(a).

- Tus padres o abuelos (ascendientes).

- Tus hijos o nietos (descendientes en línea recta).

Si nombras a alguien que no entra en estas categorías, como un socio, un amigo o un sobrino, entonces la suma asegurada sí podría generar ISR. Por eso es tan crucial elegir bien a tus beneficiarios. Una buena asesoría aquí marca toda la diferencia para que el patrimonio que dejas llegue completo a tu familia.

Dar el paso de asegurar tu futuro y el de tu familia es uno de los mayores actos de responsabilidad y amor. En ABE Seguros, sabemos que cada familia en Sonora es un mundo, con sueños y necesidades distintas. Nuestro trabajo es darte una asesoría honesta y cercana para diseñar juntos la póliza de seguro de vida que te quede como un guante.

No lo dejes para después. Búscanos hoy mismo para platicar sin compromiso y empieza a sentir la tranquilidad de saber que los tuyos estarán bien, pase lo que pase. Tu paz mental empieza aquí: https://abeseguros.com.

Pingback: Guía Definitiva: Los Mejores Seguros de Vida para tu Familia en Hermosillo

Pingback: Mejores seguros para ahorro familiar - ABE Seguros y Fianzas

Los comentarios están cerrados.